Marktausblick für fortschrittliche ophthalmologische Technologien:

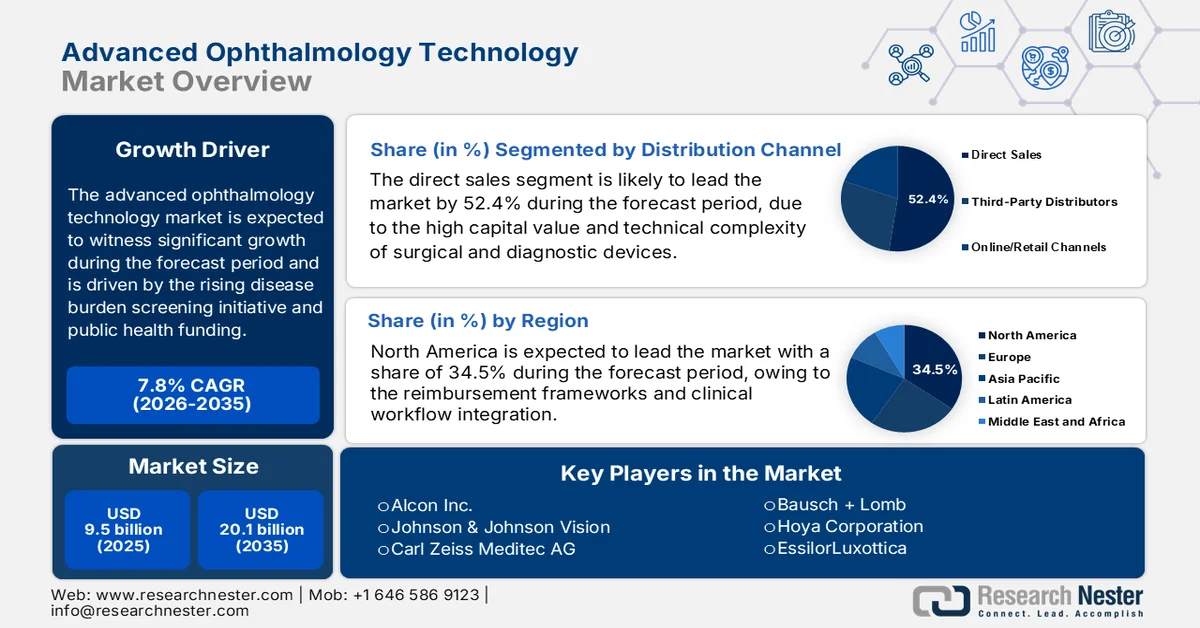

Der Markt für fortschrittliche ophthalmologische Technologien hatte 2025 einen Wert von 9,5 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 20,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für fortschrittliche ophthalmologische Technologien auf 10,2 Milliarden US-Dollar geschätzt.

Der Markt für fortschrittliche ophthalmologische Technologien wird durch die zunehmende Verbreitung von Screening-Programmen und die Finanzierung des öffentlichen Gesundheitswesens gestützt. Laut einem Bericht der WHO vom März 2023 leiden weltweit fast 2,2 Milliarden Menschen an Sehbehinderungen oder Blindheit, wobei über eine Milliarde Fälle vermeidbar sind und noch nicht behandelt wurden. Dies führt zu einer anhaltenden Nachfrage nach diagnostischer Bildgebung, chirurgischen Systemen und digitalen ophthalmologischen Lösungen in allen Versorgungsbereichen. Darüber hinaus spiegeln die steigenden Kataraktoperationszahlen das anhaltend hohe Operationsvolumen wider. Laut einer Studie der National Library of Medicine (NLM) vom Januar 2025 liegt die Kataraktoperationsrate in verschiedenen Ländern zwischen 36 und 12.800 pro Million Einwohner. Die steigenden Operationsraten in verschiedenen Regionen zeigen die ungleiche Verteilung der fortschrittlichen ophthalmologischen Infrastruktur und bieten Anbietern, die in unterversorgte Regionen expandieren möchten, attraktive Möglichkeiten.

Darüber hinaus treiben Initiativen im Bereich der öffentlichen Gesundheit, die darauf abzielen, die vermeidbare Belastung durch Sehbehinderungen zu verringern, weiterhin die Beschaffung von diagnostischen Bildgebungsplattformen und chirurgischen Systemen voran, vor allem in Ländern mit niedrigem und mittlerem Einkommen, wo Screening-Programme dank staatlicher und multilateraler Fördermittel ausgebaut werden. Zudem beschleunigen institutionelle Programme und regulatorische Unterstützung den Technologieeinsatz in verschiedenen Regionen. Eine im April 2025 veröffentlichte Studie der National Library of Medicine (NLM) zeigt, dass das National Eye Institute mit seinem Jahresbudget von 835 Millionen US-Dollar weiterhin translationale Forschung in den Bereichen Netzhautbildgebung, Gentherapien und Teleophthalmologie fördert. Dies spiegelt das anhaltende Engagement des Bundes für Innovationen in der augenärztlichen Versorgung wider. Diese Faktoren ermöglichen es den Herstellern, ihre Produktentwicklungspipelines auf Schlüsselbereiche wie tragbare Diagnosegeräte auszurichten und so den Markteintritt fortschrittlicher ophthalmologischer Technologien durch staatlich geförderte Forschungsinitiativen und Programme im Bereich der öffentlichen Gesundheit zu erleichtern.

Schlüssel Fortschrittliche ophthalmologische Technologie Markteinblicke Zusammenfassung:

Regionale Highlights:

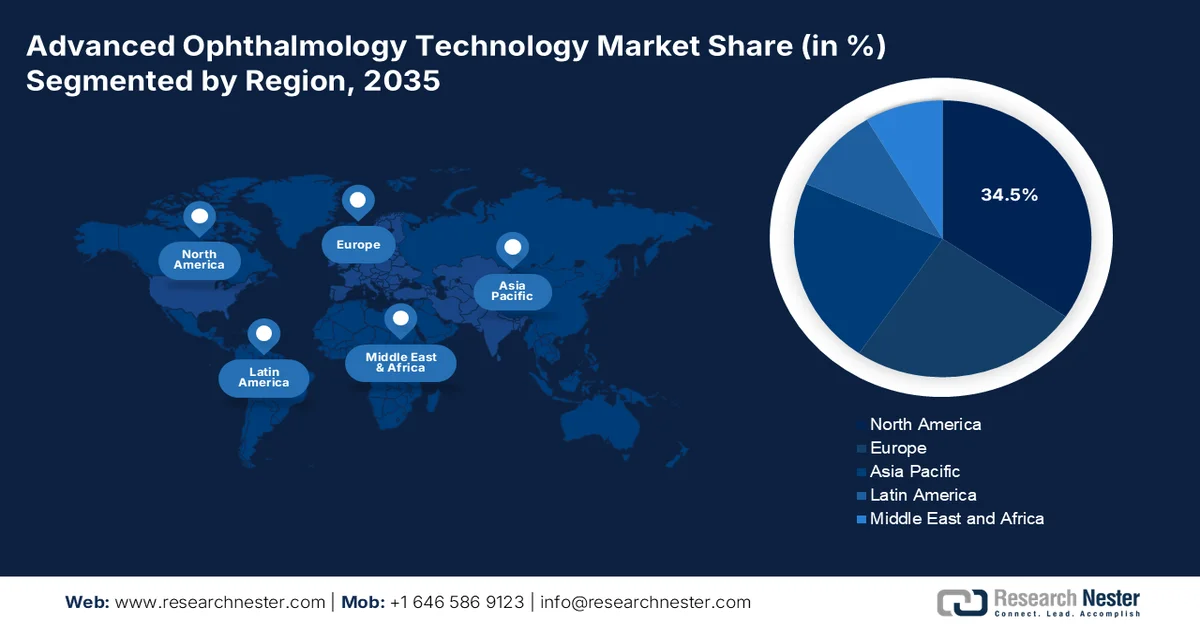

- Im Markt für fortschrittliche ophthalmologische Technologien wird Nordamerika voraussichtlich bis 2035 mit einem Umsatzanteil von 34,5 % dominieren, was auf eine ausgereifte Gesundheitsinfrastruktur und die starke Integration von Erstattungssystemen in die klinischen Arbeitsabläufe zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % im Zeitraum 2026–2035 die am schnellsten wachsende Region sein, angetrieben durch den raschen Ausbau der Gesundheitsinfrastruktur und die zunehmende Belastung durch altersbedingte Augenkrankheiten.

Segmenteinblicke:

- Im Markt für fortschrittliche ophthalmologische Technologien wird dem Direktvertriebssegment innerhalb des Vertriebskanals bis 2035 voraussichtlich ein Anteil von 52,4 % zugeschrieben. Dies ist auf den hohen Kapitalwert und die technische Komplexität chirurgischer und diagnostischer Geräte zurückzuführen.

- Es wird erwartet, dass das Teilsegment der Kataraktchirurgie innerhalb des Anwendungssegments bis 2035 dominieren und den größten Marktanteil einnehmen wird. Dies wird durch die alternde Bevölkerung und die zunehmende Verbreitung von Premium-Intraokularlinsen und Femtosekundenlaser-gestützten Plattformen begünstigt.

Wichtigste Wachstumstrends:

- Steigende öffentliche Ausgaben für Sehpflegeprogramme

- Ausweitung nationaler Screening-Programme

Größte Herausforderungen:

- Hohe Kapitalkosten und Herausforderungen bei der Zugänglichkeit

- Mangel an Fachkräften

Wichtige Akteure: Alcon Inc., Johnson & Johnson Vision, Carl Zeiss Meditec AG, Bausch + Lomb, Hoya Corporation, EssilorLuxottica, NIDEK Co. Ltd., Topcon Corporation, STAAR Surgical Company, Haag-Streit Group, Ziemer Ophthalmic Systems AG, Lumenis Be Ltd., Rayner Intraocular Lenses Limited, Aurolab, Appasamy Associates, Ellex Medical Lasers, Merck, EyeBio, NTC, Eyexora.

Global Fortschrittliche ophthalmologische Technologie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,5 Milliarden US-Dollar

- Marktgröße 2026: 10,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 20,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (34,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Indien

- Schwellenländer: Südkorea, Brasilien, Mexiko, Indonesien, Malaysia

Last updated on : 27 March, 2026

Markt für fortschrittliche ophthalmologische Technologien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende öffentliche Ausgaben für die Augenversorgung: Die staatlichen Gesundheitsbudgets investieren verstärkt in die Augenheilkunde, was die Anschaffung fortschrittlicher Technologien direkt fördert. Laut CMS-Daten vom Januar 2026 erreichten die Gesundheitsausgaben in den USA im Jahr 2024 5,3 Billionen US-Dollar und deckten eine hohe Anzahl augenärztlicher Eingriffe wie Kataraktoperationen ab. Dieses anhaltend günstige Erstattungsumfeld ermöglicht es Krankenhäusern und ambulanten Operationszentren, in moderne Operationsplattformen und Bildgebungssysteme zu investieren. Auch der NHS baut die Kapazitäten der Augenheilkunde durch langfristige Finanzierungspläne für Personal und Infrastruktur weiter aus, um dem wachsenden Patientenrückstand Rechnung zu tragen. Diese Finanzierungsmuster veranlassen die Anbieter, ihr Angebot an erstattungsfähigen Eingriffen und Kosteneffizienz-Benchmarks auszurichten.

- Ausweitung nationaler Screening-Programme: Die groß angelegten Screening-Initiativen treiben die Nachfrage nach Bildgebungs- und Diagnosetechnologien im Markt für moderne ophthalmologische Technologien maßgeblich an. Laut dem NHS-Bericht vom November 2024 wurden im Rahmen des Programms zur Früherkennung diabetischer Augenerkrankungen jährlich über 3,3 Millionen Menschen in England untersucht. Dies erfordert den flächendeckenden Einsatz von Netzhautbildgebungssystemen und digitalen Datenplattformen. Darüber hinaus wird in diesen Programmen die Integration KI-gestützter Diagnostik verstärkt, um die Patientenzahlen effizient zu bewältigen. Der Umfang dieser Initiativen führt zu einem kontinuierlichen Bedarf an Upgrades, Wartung und Interoperabilitätslösungen. Anbieter skalierbarer und cloudintegrierter Bildgebungstechnologien sind besser positioniert, um langfristige Kundenbeziehungen aufzubauen.

- Investitionen in digitale Gesundheit und Teleophthalmologie: Regierungen investieren verstärkt in die digitale Gesundheitsinfrastruktur und fördern die Nachfrage nach fortschrittlichen ophthalmologischen Technologien. Das US-amerikanische Gesundheitsministerium (Department of Health and Human Services) unterstützt den Ausbau der Telemedizin durch Erstattungspolitiken und Infrastrukturfinanzierung und ermöglicht so augenärztliche Fernbehandlungen. Von Bundesinitiativen geförderte Teleophthalmologieprogramme verbessern den Zugang zur Gesundheitsversorgung in ländlichen und unterversorgten Gebieten und treiben die Nutzung tragbarer Bildgebungsgeräte und cloudbasierter Diagnoseplattformen voran. Die digitalen Gesundheitsstrategien der EU betonen Interoperabilität und die Integration elektronischer Patientenakten und unterstützen so den Austausch ophthalmologischer Daten. Diese Initiativen bewegen Anbieter dazu, skalierbare, softwarebasierte Lösungen zu entwickeln, die sich in nationale Gesundheitssysteme integrieren lassen.

Herausforderungen

- Hohe Investitionskosten und eingeschränkte Verfügbarkeit: Die hochentwickelte Technologie ophthalmologischer Geräte wie Femtosekundenlaser und robotergestützte Operationssysteme führt zu extrem hohen Anschaffungskosten. Dies stellt eine erhebliche Markteintrittsbarriere für neue Hersteller im Bereich fortschrittlicher ophthalmologischer Technologien dar, die hohe Investitionen in Forschung und Entwicklung tätigen, sowie für Anbieter, die preissensible Märkte bedienen wollen. Obwohl der Markt für fortschrittliche ophthalmologische Technologien voraussichtlich wachsen wird, schränken staatliche Preisvorgaben und die hohen Kosten die breitere Verfügbarkeit ein. Diese Kosten beschränken die Anwendung häufig auf gut finanzierte Krankenhäuser in entwickelten Regionen und erschweren es neuen Marktteilnehmern, schnell Marktanteile zu gewinnen.

- Fachkräftemangel: Die Einführung fortschrittlicher ophthalmologischer Technologien hängt stark von der Verfügbarkeit qualifizierter Ärzte ab. Der Mangel an Fachkräften für die Bedienung komplexer Diagnose- und Operationsgeräte stellt insbesondere in Schwellenländern ein erhebliches Markthindernis dar. Neue Hersteller stehen vor diesem Problem, und Ärzte scheuen die Einführung neuer komplexer Geräte ohne entsprechende Schulung. Investitionen in umfangreiche Schulungsprogramme sind zudem kostspielig. Führende Anbieter nutzen ihren bestehenden Kundenstamm, um die neuen Operationsplattformen in die klinische Praxis zu integrieren.

Marktgröße und Prognose für fortschrittliche ophthalmologische Technologien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

9,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

20,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für fortschrittliche ophthalmologische Technologien:

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment ist der Direktvertrieb führend und wird voraussichtlich bis Ende 2035 mit 52,4 % den größten Marktanteil halten. Dieses Segment wird durch den hohen Kapitalwert und die technische Komplexität chirurgischer und diagnostischer Geräte angetrieben. Die Hersteller nutzen ihren Direktvertrieb, um enge Beziehungen zu Krankenhäusern und ambulanten Operationszentren zu pflegen und so die fachgerechte Installation, Schulung und langfristige Serviceverträge sicherzustellen. Dieses Modell ermöglicht es den Unternehmen, die Preisgestaltung zu kontrollieren, die Integrität der Lieferkette zu gewährleisten und Premium-Innovationen wie KI-integrierte Plattformen direkt an Meinungsbildner zu vermitteln. Laut den Medpac-Daten vom März 2025 werden fast 40 % der inländischen Produktion von Medizinprodukten, einschließlich ophthalmologischer Technologien, exportiert. Dies belegt die anhaltende Präferenz für den Direktvertrieb bei Investitionsgütertransaktionen.

Anwendungssegmentanalyse

Innerhalb des Anwendungssegments bleibt die Kataraktchirurgie bis Ende 2035 das größte Teilsegment im Markt für fortschrittliche ophthalmologische Technologien. Treiber dieses Segments sind die alternde Bevölkerung und die zunehmende Nutzung von Premium-Intraokularlinsen und Femtosekundenlaser-gestützten Systemen. Die Nachfrage nach fortschrittlichen Operationstechnologien wird zusätzlich durch die Erwartungen der Patienten an bessere Sehergebnisse und kürzere Genesungszeiten befeuert. Strategische Investitionen in tragbare Phakoemulsifikationssysteme haben den Zugang zu ambulanten Operationszentren erweitert. Laut einer Studie der National Library of Medicine (NLM) vom März 2025 wurden in den USA jährlich fast 3,7 Millionen Kataraktoperationen durchgeführt. Diese Nachfrage spiegelt den anhaltenden klinischen und wirtschaftlichen Bedarf an fortschrittlichen Kataraktbehandlungen wider, die als Hauptanwendungsgebiet die Marktnachfrage antreiben.

Endnutzersegmentanalyse

Ambulante Operationszentren (AOZ) sind das führende Teilsegment im Endkundenbereich des Marktes für fortschrittliche ophthalmologische Technologien. Treiber dieser Entwicklung ist der branchenweite Trend hin zu kosteneffizienter ambulanter Chirurgie. AOZ bieten Patienten mehr Komfort, ein geringeres Risiko für Krankenhausinfektionen und günstige Erstattungsstrukturen und sind daher die bevorzugte Einrichtung für Katarakt-, Glaukom- und refraktive Eingriffe. Die Integration kompakter, fortschrittlicher Operationsplattformen ermöglicht es AOZ zudem, zunehmend komplexe ophthalmologische Operationen durchzuführen. Darüber hinaus hat die Anzahl zertifizierter AOZ, die ophthalmologische Operationen anbieten, bundesweit zugenommen, wodurch die Rolle der AOZ als dominierendes Endkundensegment und Treiber der Markteinführung weiter gestärkt wurde.

Unsere detaillierte Analyse des Marktes für fortschrittliche ophthalmologische Technologien umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkttyp |

|

Technologie |

|

Anwendung |

|

Endbenutzer |

|

Modalität |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für fortschrittliche ophthalmologische Technologien – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika dominiert den Markt für fortschrittliche ophthalmologische Technologien und wird Prognosen zufolge bis Ende 2035 einen regionalen Umsatzanteil von 34,5 % halten. Der Markt ist geprägt von einer ausgereiften Gesundheitsinfrastruktur, in der Kaufentscheidungen maßgeblich von Erstattungsmodellen, der Integration klinischer Arbeitsabläufe und der Konzentration chirurgischer Eingriffe im ambulanten Bereich beeinflusst werden. Hersteller und Zulieferer in dieser Region agieren in einem Umfeld, das von Einkaufsorganisationen, integrierten Versorgungsnetzwerken und großen öffentlichen Gesundheitssystemen wie dem US-Veteranenministerium bestimmt wird. Diese Institutionen bündeln die Beschaffungsvolumina und üben erheblichen Preisdruck aus. Der Wettbewerbserfolg in Nordamerika basiert auf der Fähigkeit, integrierte Hardware-Software-Lösungen anzubieten, die auf die Arbeitsabläufe von Krankenhäusern und ambulanten Operationszentren abgestimmt sind. Unterstützt wird dies durch einen Direktvertrieb, der komplexe, vielschichtige Beschaffungsprozesse mit Chirurgen, Verwaltungsangestellten und Führungskräften der Lieferkette steuern kann.

Der Markt für fortschrittliche ophthalmologische Technologien in den USA profitiert von anhaltenden staatlichen Gesundheitsausgaben, einem hohen Behandlungsvolumen und einer zunehmenden Krankheitslast. Daten der CMS (Centers for Medicare & Medicaid Services) zeigen, dass die nationalen Gesundheitsausgaben in den USA weiterhin auf stark frequentierte Fachgebiete wie die Augenheilkunde, insbesondere Katarakt- und Netzhautoperationen, ausgerichtet sind. Eine Studie der NLM (National Library of Medicine) vom Juli 2023 ergab zudem, dass in den USA fast 22 Millionen Menschen an Katarakt leiden, was die anhaltende Nachfrage nach chirurgischen Plattformen und intraoperativen Technologien unterstreicht. Daten der Centers for Disease Control and Prevention (CDC) vom Mai 2024 berichten hingegen, dass fast 7 Millionen Menschen mit einer Sehbehinderung leben. Dies verdeutlicht einen großen und wachsenden Patientenstamm, der kontinuierliche diagnostische und therapeutische Maßnahmen benötigt. Diese Faktoren deuten auf ein optimistisches Wachstum des US-Marktes hin.

Überblick über die Statistiken zu Sehbehinderungen und Augengesundheit in den USA (2024)

Kategorie | Wichtigste Statistiken |

Allgemeine Sehbeeinträchtigung | In den USA haben etwa 7 Millionen Menschen eine Sehbehinderung, darunter etwa 1 Million Blinde. |

Sehbeeinträchtigung bei Erwachsenen (ab 40 Jahren) | 4,2 Millionen Amerikaner (Stand 2012); Prognose: mehr als Verdopplung bis 2050 |

Sehstörungen bei Kindern | Bei 6,8 % der Kinder (unter 18 Jahren) wurde eine Augen-/Sehstörung diagnostiziert; etwa 3 % sind blind oder sehbehindert. |

Gefährdete erwachsene Bevölkerung | Rund 93 Millionen Erwachsene in den USA haben ein hohes Risiko für einen schweren Sehverlust; nur etwa 50 % haben sich im vergangenen Jahr einer Augenuntersuchung unterzogen. |

Vermeidbare Blindheit (Diabetes-bedingt) | Etwa 90 % der durch Diabetes verursachten Erblindungen bei Erwachsenen in den USA sind durch Früherkennung und Behandlung vermeidbar. |

Quelle : CDC, Mai 2024

Die allgemeine Gesundheitsversorgung, die alternde Bevölkerung und die zunehmende Verbreitung von Sehstörungen treiben den Markt für fortschrittliche ophthalmologische Technologien in Kanada an. Laut Daten der Canadian Medical Association (CMA) aus dem Jahr 2026 erreichten die gesamten Gesundheitsausgaben im Jahr 2023 344 Milliarden US-Dollar. Dies spiegelt kontinuierliche öffentliche Investitionen in die Krankenhausinfrastruktur und die spezialisierte Versorgung, einschließlich ophthalmologischer Leistungen, wider. Die Canadian Ophthalmological Society schätzt anhand von Daten vom Mai 2023, dass über 8 Millionen Menschen in Kanada mit Augenerkrankungen leben, die zu Sehverlust führen können, darunter altersbedingte Makuladegeneration, Glaukom und diabetische Retinopathie. Dies schafft eine stetige Nachfrage nach diagnostischen Bildgebungs- und Operationstechnologien. Darüber hinaus erhöht die alternde Bevölkerung die Belastung durch altersbedingte Augenerkrankungen und treibt die Anzahl der Eingriffe in der Katarakt- und Netzhautbehandlung in die Höhe, was wiederum die Expansion und das Wachstum des Marktes für fortschrittliche ophthalmologische Technologien fördert.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % expandieren. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur, groß angelegte nationale Screening-Programme und die hohe Belastung durch altersbedingte Augenerkrankungen, die durch die demografische Alterung in Japan, China, Südkorea und Schwellenländern verursacht wird. Chinas Nationale Gesundheitskommission hat ophthalmologische Leistungen in ihren Rahmenplan „Gesundes China 2030“ integriert, und Indiens Nationales Programm zur Bekämpfung von Blindheit und Sehbehinderung baut seine chirurgischen Kapazitäten kontinuierlich aus. Japan und Südkorea hingegen verfügen über etablierte Märkte mit hohen Akzeptanzraten für Premium-Intraokularlinsen und Femtosekundenlaser-Technologien. Die Region profitiert vom zunehmenden Medizintourismus , insbesondere in Malaysia und Südkorea, wo private Gesundheitsdienstleister internationalen Patienten fortschrittliche refraktive Eingriffe und Kataraktoperationen anbieten.

Die rapide Zunahme von durch Katarakt bedingten Sehbeeinträchtigungen und Risikofaktoren treibt den Markt für fortschrittliche ophthalmologische Technologien in China an. Laut Daten der National Library of Medicine (NLM) vom September 2023 stieg die Zahl der Kataraktfälle in China im vergangenen Jahrzehnt von 5,6 Millionen auf 18,1 Millionen, während die verlorenen Lebensjahre aufgrund von Behinderung (DALYs) im gleichen Zeitraum von 449.000 auf 1,08 Millionen zunahmen. Dies spiegelt einen signifikanten Anstieg der Krankheitslast wider. Die Kataraktprävalenz erreichte 43,7 Millionen Fälle, und die DALYs stiegen auf über 2,3 Millionen. Dies deutet auf eine anhaltende langfristige Nachfrage nach chirurgischen Eingriffen und Diagnosetechnologien hin. Andererseits zeigen die NLM-Daten vom Oktober 2023, dass die Zahl der Kataraktblindheit aufgrund der alternden Bevölkerung und der damit verbundenen Risikofaktoren voraussichtlich stark ansteigen und bis 2025 40 Millionen erreichen wird. Diese Trends beschleunigen die Nachfrage und wirken sich positiv auf das Marktwachstum aus.

Gemeldete Kataraktoperationen nach Alter (2023)

Alter | Registrierte Fälle |

≤40 | 216 439 |

41–50 | 534 453 |

51–60 | 1 656 195 |

61–70 | 4 438 982 |

71–80 | 5 386 356 |

≥81 | 1 925 038 |

≤40 | 216 439 |

Quelle : NLM April 2023

Die umfangreichen Regierungsinitiativen im Rahmen des Nationalen Programms zur Bekämpfung von Blindheit und Sehbehinderung prägen den Markt für fortschrittliche ophthalmologische Technologien in Indien . Laut den Daten des Digital Sansad vom Februar 2024 wurden zwischen 2022 und 2023 fast 7,5 Millionen Kataraktoperationen durchgeführt. Diese Zahl stieg zwischen 2023 und 2024 auf 9 Millionen und zwischen 2024 und 2025 auf 10,5 Millionen, was einen starken Aufwärtstrend der Nachfrage nach diesen Eingriffen belegt. Darüber hinaus wurden die Erwartungen übertroffen: 2023 wurden 8,34 Millionen Operationen abgeschlossen, und bis Dezember 2024 waren es bereits 5,64 Millionen, was auf eine beschleunigte Umsetzung der Maßnahmen hinweist. Integrierte Initiativen wie die Hornhautentnahme für Keratoplastiken und die Brillenverteilung erweitern zudem das Spektrum der ophthalmologischen Versorgung und fördern die Nachfrage nach Diagnose- und Behandlungstechnologien sowohl in städtischen als auch in ländlichen Gesundheitseinrichtungen.

Einblicke in den europäischen Markt

Der Markt für fortschrittliche ophthalmologische Technologien in Europa wächst rasant und wird durch die alternde Bevölkerung, die Beschaffungszyklen des öffentlichen Gesundheitswesens und die regulatorische Harmonisierung durch die EMA und die Europäische Kommission geprägt. Die Region profitiert von etablierten Netzwerken für Augenchirurgie und einem starken Fokus auf die Früherkennung von Erkrankungen durch nationale Screening-Programme. Die Einführung der Medizinprodukteverordnung hat die Anforderungen an klinische Nachweise erhöht und beeinflusst die Zulassungsfristen für Produkte sowie die Markteintrittsstrategien. Initiativen im Bereich der öffentlichen Gesundheit, darunter das EU4Health-Programm, stellen Mittel für digitale Gesundheitsinfrastruktur und Telemedizin bereit und unterstützen den Einsatz von Plattformen für die diagnostische Bildgebung in unterversorgten Regionen. Hersteller, die regulatorische Konformität und gesundheitsökonomische Daten priorisieren, sind gut positioniert, um öffentliche Aufträge zu gewinnen.

Die hohe Prävalenz von Katarakten und die kostensensible Nutzung moderner Operationstechnologien treiben den Markt für fortschrittliche ophthalmologische Technologien in Deutschland an. Laut einer Studie der National Library of Medicine (NLM) vom Juni 2025 waren in Deutschland fast 4,8 Millionen Menschen von Katarakten betroffen. Die Prävalenz steigt mit zunehmendem Alter stark an und betrifft über 90 % der 65- bis 75-Jährigen, was die hohe Nachfrage nach Kataraktoperationen aufrechterhält. Die Kosten für eine ambulante Standard-Kataraktoperation werden auf 980 bis 1090 US-Dollar geschätzt, während femtosekundenlaserassistierte Eingriffe zwischen 760 und 2290 US-Dollar kosten. Dies führt laut der NLM-Studie vom Juni 2025 zu unterschiedlichen Akzeptanzraten bei den Anbietern, abhängig von der Wirtschaftlichkeit. Diese Daten sprechen für Technologien, die einen klaren klinischen und wirtschaftlichen Nutzen im Rahmen der gesetzlichen Krankenversicherung nachweisen können und fördern so das Marktwachstum.

Steigende Patientenzahlen im ambulanten Bereich und zunehmende operative Eingriffe treiben den Markt für fortschrittliche ophthalmologische Technologien in Großbritannien an. Laut Daten der britischen Regierung vom Juli 2025 verzeichneten England fast 9,8 Millionen ambulante Krankenhausbesuche aufgrund von Sehbeeinträchtigungen – ein Anstieg von 27 % im Vergleich zum letzten Jahrzehnt. Dies unterstreicht die anhaltende Nachfrage nach diagnostischen Bildgebungs- und Überwachungstechnologien. Auch die Anzahl der Eingriffe nimmt zu: 2024 wurden 581.369 Kataraktoperationen durchgeführt, was auf eine Nachfrage nach chirurgischen Systemen wie der Phakoemulsifikation und lasergestützten Verfahren hinweist. Darüber hinaus werden vermehrt fortschrittliche Behandlungsverfahren angewendet: 830.687 intravitreale Injektionen wurden durchgeführt, was einem Anstieg von 233 % entspricht. Dieser Anstieg ist auf die zunehmende Verbreitung von Netzhauterkrankungen und den verbesserten Zugang zu Behandlungen zurückzuführen. Diese Entwicklungen tragen maßgeblich zum Marktwachstum bei.

Wichtige Akteure auf dem Markt für fortschrittliche ophthalmologische Technologien:

- Alcon Inc. (Schweiz)

- Johnson & Johnson Vision (USA)

- Carl Zeiss Meditec AG (Deutschland)

- Bausch + Lomb (USA)

- Hoya Corporation (Japan)

- EssilorLuxottica (Frankreich)

- NIDEK Co., Ltd. (Japan)

- Topcon Corporation (Japan)

- STAAR Surgical Company (USA)

- Haag-Streit-Gruppe (Schweiz)

- Ziemer Ophthalmic Systems AG (Schweiz)

- Lumenis Be Ltd. (Israel)

- Rayner Intraocular Lenses Limited (UK)

- Aurolab (Indien)

- Appasamy Associates (Indien)

- Ellex Medical Lasers (Australien)

- Merck (Deutschland)

- EyeBio (UK)

- NTC (Südkorea)

- Eyexora (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Alcon Inc. ist ein führender Anbieter im Markt für fortschrittliche ophthalmologische Technologien und bekannt für sein umfassendes Portfolio an chirurgischen Instrumenten, Intraokularlinsen und Diagnostik für trockene Augen. Das Unternehmen hat seine Position durch digitale Vernetzung weiter ausgebaut, beispielsweise durch sein intelligentes Ökosystem für die Kataraktchirurgie und die Übernahme von Ivantis, wodurch das Angebot an minimalinvasiven Glaukomoperationen erweitert wurde.

- Johnson & Johnson Vision ist dank seiner Expertise in den Bereichen Chirurgie und Augenheilkunde ein starker Akteur auf dem Markt für fortschrittliche ophthalmologische Technologien. Die strategischen Initiativen des Unternehmens konzentrieren sich auf den Ausbau seines Premium-IOL-Portfolios, vor allem über die Tecnis-Produktfamilie, und die Weiterentwicklung von Plattformen für die Femtosekundenlaser-assistierte Kataraktchirurgie. Das Unternehmen investierte 2024 50 Milliarden US-Dollar in Forschung und Entwicklung.

- Die Carl Zeiss Meditec AG ist ein führendes Unternehmen im Markt für fortschrittliche ophthalmologische Technologien und bekannt für ihre hochpräzisen diagnostischen Bildgebungsverfahren, Operationsmikroskope und digitalen Workflow-Plattformen. Das Unternehmen verfolgt eine Strategie, die auf integrierten digitalen Ökosystemen basiert, wie beispielsweise der FORUM-Plattform, die ein nahtloses Datenmanagement über alle chirurgischen Geräte hinweg ermöglicht.

- Bausch + Lomb ist mit seinem diversifizierten Portfolio, das chirurgische Instrumente, Intraokularlinsen und pharmazeutische Produkte für die Augenheilkunde umfasst, ein bedeutender Marktführer im Bereich fortschrittlicher ophthalmologischer Technologien. Die strategischen Initiativen des Unternehmens konzentrieren sich auf Innovationen in der Premium-Kataraktchirurgie mit seinen fortschrittlichen IOL-Technologien und dem Ausbau seiner MIGS-Produktlinie. Im vierten Quartal 2024 erzielte das Unternehmen einen Umsatz von 1,28 Milliarden US-Dollar.

- Die Hoya Corporation ist ein führender Akteur im Markt für fortschrittliche ophthalmologische Technologien und vor allem für ihre hochwertigen Intraokularlinsen und fortschrittlichen chirurgischen Instrumente bekannt. Der strategische Fokus des Unternehmens liegt auf Materialinnovationen, insbesondere auf hydrophoben Intraokularlinsen, die verbesserte Sehschärfe und weniger postoperative Komplikationen ermöglichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für fortschrittliche ophthalmologische Technologien:

Der Markt für fortschrittliche ophthalmologische Technologien ist stark konsolidiert und geprägt von intensivem Wettbewerb in Forschung und Entwicklung sowie einem Trend zur vertikalen Integration. Die wichtigsten Akteure verfolgen aktiv strategische Initiativen wie Fusionen und Übernahmen, um ihr Portfolio an chirurgischen und diagnostischen Produkten, insbesondere im Bereich Premium-Intraokularlinsen und digitaler Vernetzung, zu erweitern. So erwarb beispielsweise Merck im Mai 2024 EyeBio. Es zeichnet sich ein deutlicher Trend hin zu minimalinvasiver Glaukomchirurgie und KI-gestützten Diagnoseplattformen ab. Um ihre Marktanteile zu sichern, konzentrieren sich die Marktführer auf die geografische Expansion in Schwellenländern und investieren gleichzeitig massiv in Zukunftstechnologien wie refraktive Laserkombinationen und Geräte zur Heimüberwachung.

Unternehmenslandschaft des Marktes für fortschrittliche ophthalmologische Technologien:

Neueste Entwicklungen

- Im Dezember 2025 gab NTC den Abschluss der Übernahme des Ophthalmologiegeschäfts von Pharmathen bekannt. Durch diese Akquisition erweitert NTC sein globales Portfolio an Glaukombehandlungen, die in verschiedenen Produktionsstätten von Drittanbietern in Europa und den USA hergestellt werden.

- Im November 2025 gründeten die Marke ZEISS , Augenoptiker und Anbieter in Mexiko-Stadt die ZEISS VISION CLINIC, das erste Modell für eine Augenversorgungslösung – ein Konzept, das ein durchgängig vernetztes Technologie-Ökosystem vereint.

- Im Oktober 2025 unterzeichneten das Singapore Eye Research Institute (SERI) und Eyexora einen Vertrag zur Entwicklung von Y.ora und zur Weiterentwicklung eines minimalinvasiven chirurgischen Geräts zur Behandlung des leichten bis schweren Offenwinkelglaukoms (OAG).

- Report ID: 8477

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.