零摩擦涂料市场展望:

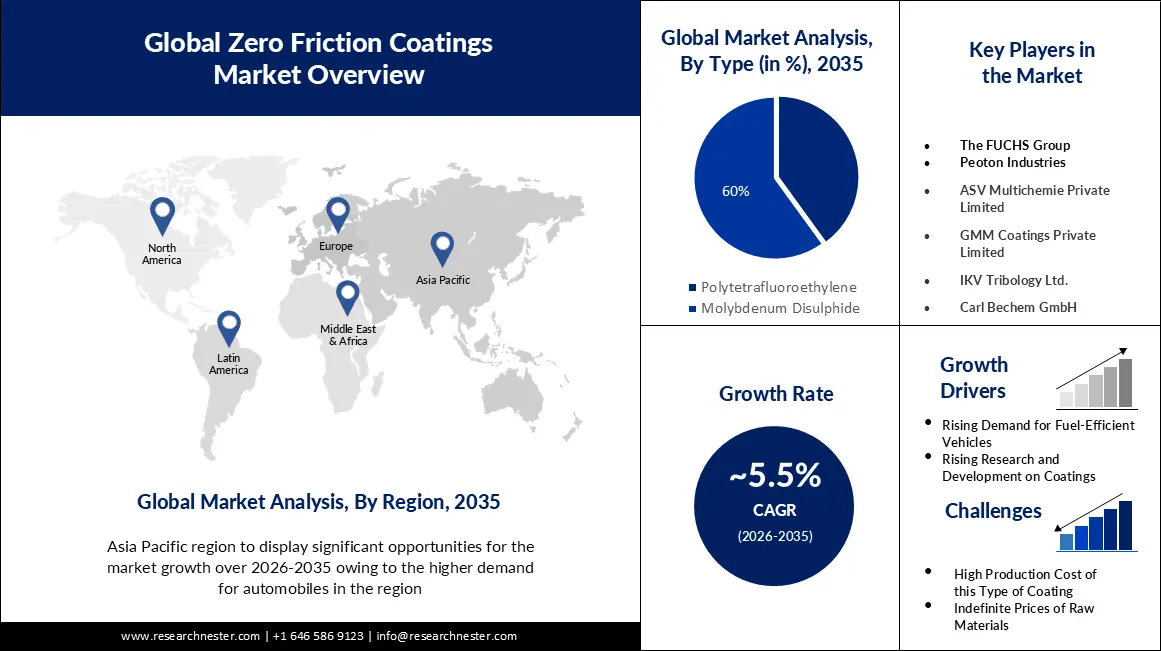

2025年,零摩擦涂层市场规模超过9.918亿美元,预计到2035年将超过16.9亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.5%。预计到2026年,零摩擦涂层的行业规模将达到10.4亿美元。

市场的增长可以归因于 各行各业对延长零部件使用寿命的需求日益增长。零摩擦涂层的需求增长可归因于其润滑和防腐特性。该产品可使表面相互接触,从而减少零部件磨损。它可延长汽车、能源和航空航天等行业的零部件使用寿命。

除此之外,制造业和工业化的蓬勃发展被认为是推动零摩擦涂层市场增长的因素。工业化的不断发展导致制造业、航空航天、能源等各行各业对机械设备的需求不断增长。这提升了这些机器的生产率、耐用性和效率的重要性。零摩擦涂层通过最大限度地减少机器部件之间的摩擦,满足了所有这些要求。

关键 零摩擦涂层 市场洞察摘要:

区域亮点:

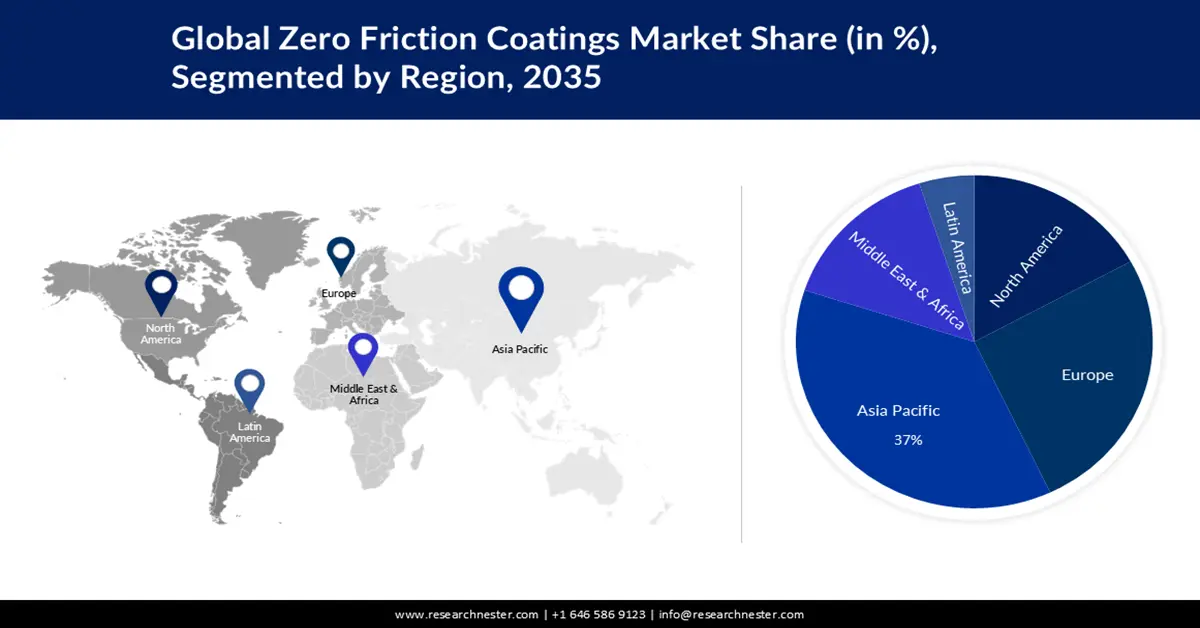

- 预计到 2035 年,亚太地区零摩擦涂层市场将占据 37% 的份额,这得益于汽车行业蓬勃发展,对零摩擦涂层的需求不断增加,以提高效率并减少排放。

- 到 2035 年,欧洲市场将占据 26% 的份额,这得益于可再生能源的普及,需要零摩擦涂层来提高效率。

细分市场洞察:

- 预计到 2035 年,零摩擦涂层市场中的二硫化钼细分市场将实现大幅增长,这得益于其承载能力、附着力和耐腐蚀性能的提升。

- 预计到 2035 年,汽车细分市场中的零摩擦涂层市场将达到 40% 的份额,这主要得益于电动汽车对降噪和静音运行的需求。

主要增长趋势:

- 医疗保健领域对低摩擦涂层的需求不断增长

- 汽车产量不断增长

主要挑战:

- 潮湿环境下摩擦系数高

- 涂层原材料价格波动

主要参与者:PPG Industries, Inc.、FUCHS Group、Peoton Industries、Endura Coatings、杜邦、VITRACOAT、ASV Multichemie Private Limited、GMM Coatings Private Limited、IKV Tribology Ltd. 和 Carl Bechem GmbH。

全球 零摩擦涂层 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 9.918亿美元

- 2026年市场规模: 10.4亿美元

- 预计市场规模:到 2035 年将达到 16.9 亿美元

- 增长预测: 5.5% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 37%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、韩国、泰国、墨西哥

Last updated on : 11 September, 2025

零摩擦涂料市场的增长动力和挑战:

增长动力

医疗保健领域对低摩擦涂层的需求不断增长——医疗行业以多种方式应用零摩擦涂层。这些涂层可防止物质在导管、导丝和手术器械等各种工具上积聚。对于导管而言,导管的消毒以及患者的安全性和易用性至关重要。低摩擦亲水导管涂层至关重要,因为它可以防止摩擦并抑制细菌滋生。此外,对手术器械进行消毒也同样重要,以避免两个物体之间发生摩擦。

汽车产量不断增加——根据欧洲汽车制造商协会的数据,2021 年全球汽车产量为 7910 万辆,比 2020 年增长 1.3%。零摩擦涂层在汽车工业中有多种应用,例如,减少摩擦可以提高燃油效率,减少发动机磨损的机会,从而延长发动机的使用寿命。

PTFE 基低摩擦涂层的应用日益广泛——不粘应用或任何需要食品级涂层的应用都是 PTFE 涂层最常见的应用。PTFE 不粘氟聚合物涂层具有优异的防粘特性,可耐受高达 500°F 的高温,这比任何其他氟聚合物都要高。这种涂层通常用于需要光滑、低摩擦、耐腐蚀涂层的应用。

挑战

湿度条件下摩擦系数高——湿度升高会导致一些零摩擦涂层吸收大量水分子。结果,水分子尺寸增大,降低了涂层的润滑效果。这会导致摩擦系数升高,影响零摩擦涂层的首要用途,从而阻碍市场增长。此外,涂层也容易腐蚀,尤其是在高湿度环境下应用于金属时。

用于生产涂料的原材料价格波动

低负荷时出现高摩擦

零摩擦涂料市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025年) |

9.918亿美元 |

|

预测年度市场规模(2035年) |

16.9亿美元 |

|

区域范围 |

|

零摩擦涂料市场细分:

类型细分分析

预计到2035年,二硫化钼将占据全球零摩擦涂层市场60%的份额。该领域的增长可归因于二硫化钼增强的承载能力,以及此类涂层更优异的附着力。二硫化钼的摩擦系数约为,它是一种干膜润滑剂,即使在-350华氏度(-175摄氏度)至+500华氏度(+250摄氏度)的高温下也能有效抑制微动磨损,延长其使用寿命。此外,二硫化钼在汽车和工业机械中的应用日益广泛,也进一步刺激了该领域的增长。二硫化钼不与腐蚀性化学物质发生反应,因此被用作重要机械部件的防腐剂。

最终用户细分分析

预计到2035年,汽车零摩擦涂层市场将占据约40%的市场份额。该领域的增长与其降低噪音的能力息息相关,这使得它们成为汽车应用的理想选择,用于降低车厢噪音,而这在当今汽车中已是必需的。新型电动汽车的出现推动了对零摩擦涂层的需求,因为这些车辆极其安静,并且没有排气管噪音,有利于环境。因此,电动汽车使用量的增加将推动该领域的增长。预计到2025年,全球电动汽车乘用车数量将达到7700万辆,高于2022年年中的约2000万辆。

我们对全球零摩擦涂层市场的深入分析包括以下几个部分:

类型 |

|

配方展望 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

零摩擦涂料市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区的零摩擦涂料市场将占据全球最大份额,约占37%。该市场的增长主要归功于中国和印度等国汽车工业的蓬勃发展。为了提高燃油效率、减少排放并延长发动机部件的使用寿命,对零摩擦涂料的需求日益增长。预计2022年中国汽车行业将生产约2380万辆乘用车。东盟是全球第七大汽车制造中心,2021年汽车产量约为350万辆。此外,该地区还拥有一些知名汽车制造商,例如本田、宝马、丰田、玛鲁蒂铃木等。

欧洲市场洞察

欧洲零摩擦涂层市场预计将成为第二大市场,到2035年底将占据约26%的市场份额。该市场的增长主要归功于风力涡轮机和太阳能电池板等可再生能源的日益普及。零摩擦涂层在这些系统中发挥着重要作用,可以避免能源损失,并提高可再生能源系统的整体效率。截至2023年,欧洲的风电装机容量为255吉吨(GW)。此外,2017年,欧洲新增风电装机容量约15700兆瓦,约占新增装机容量的55%,足以满足整个欧洲的 发电需求。此外,大型汽车制造商的加入也有望促进该地区的市场增长。

零摩擦涂料市场参与者:

- PPG工业公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 福斯集团

- 皮顿工业公司

- Endura涂料

- 杜邦

- 维特拉科特

- ASV Multichemie私人有限公司

- GMM涂料私人有限公司

- IKV摩擦学有限公司

- 卡尔贝赫姆有限公司

最新发展

- 2022年4月:PPG工业公司宣布全面收购总部位于米兰的Arsonsisi公司的全部粉末涂料生产业务。此次收购将使PPG在意大利韦尔巴尼亚拥有一座完全计算机化的粉末生产工厂,可满足小批量和大批量生产的需求。PPG还将在欧洲、中东和非洲(EMEA)地区拥有金属粘接能力。鉴于Arsonsisi公司2021年的电力销售额约为1500万美元,此次收购将使PPG受益匪浅。

- 2022年6月:领先的国际润滑油公司福斯集团 (FUCHS Group)已达成协议,收购Gleitmo Technik AB位于瑞典孔斯巴卡的润滑油业务,并将其并入其子公司福斯润滑油瑞典公司 (FUCHS LUBRICANTS SWEDEN AB)。通过股权收购协议,福斯将收购Gleitmo Technik AB 100%的股份,包括其客户群、产品线、员工以及位于孔斯巴卡的Gleitmo办公室和仓库的租赁权。

- Report ID: 5277

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。