风力涡轮机市场展望:

2025年风力涡轮机市场规模超过814亿美元,预计到2035年底将达到1903亿美元,在预测期(即2026-2035年)内,复合年增长率为9.9%。2026年,风力涡轮机行业规模预计为983亿美元。

全球风力涡轮机市场致力于在推动可再生能源转型中发挥关键作用。此外,复合材料、涂料、聚氨酯粘合剂和环氧树脂等化学品对于防护系统、塔架、机舱和叶片至关重要。国际能源署(IEA)2025年发布的数据报告显示,可再生能源发电量预计到2030年将增长60%,达到预期目标。这意味着发电量将从2024年的9900太瓦时(TWh)增长到2030年底的16200太瓦时。由此可见,风能发电量约占总增长的三分之一,对市场整体增长产生了积极影响。此外,由于发展中经济体和发达经济体都在不断应对挑战,预计到2030年,风电装机容量将几乎翻一番,超过2000吉瓦(GW)。同时,要实现净零排放目标,风力发电量到同年需要增长四倍以上,从而有利于提振全球市场。

净零排放情景下的风力发电(2015-2030 年)

年 | 风力发电量(太瓦时) |

2015 | 834 |

2016 | 963 |

2017 | 1,135 |

2018 | 1,277 |

2019 | 1,429 |

2020 | 1,601 |

2021 | 1,864 |

2022 | 2,120 |

2023 | 2,336 |

2024 | 2,531 |

2030 | 7,114 |

来源:国际能源署

此外,生物基和可持续材料的出现、海上风电的快速扩张、回收利用和循环经济,以及智能制造和数字化,都是推动全球风力涡轮机市场增长的其他驱动因素。另外,根据美国能源部2024年10月发布的一篇文章,可再生生物质供应量超过27.4亿吨。此外,大多数政府都对可再生生物质的未来潜力进行了深入分析。因此,基于这项分析,预计到2030年底,42个国家将供应近21.2亿吨可再生生物质。这意味着生物质产量将增加4.31亿吨。因此,凭借这些资源和未来的预测,各国市场都蕴藏着巨大的增长机遇。

关键 风力涡轮机 市场洞察摘要:

区域洞察:

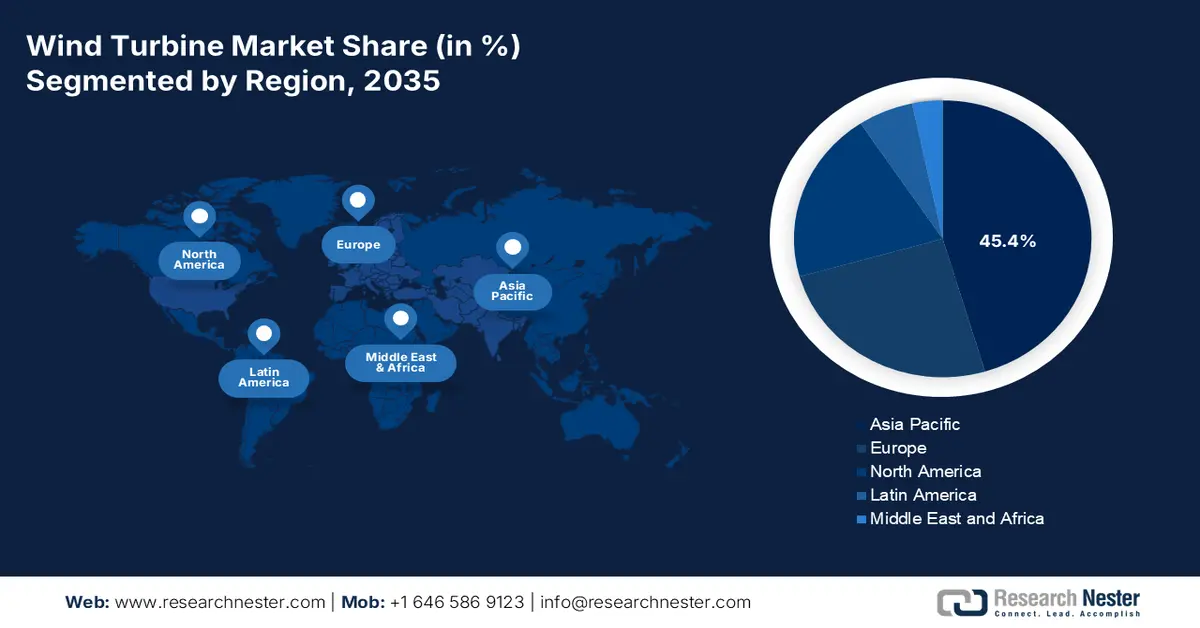

- 预计到 2035 年,亚太地区将在风力涡轮机市场占据 45.4% 的领先份额,这得益于中国的规模扩张、印度的政策主导的扩张,以及澳大利亚、韩国和日本海上风电部署的加速。

- 北美有望成为到 2035 年增长最快的地区,这得益于陆上能源改造的势头、IRA 支持的供应链投资以及长期政策的确定性。

细分市场洞察:

- 到 2035 年,水平轴风力涡轮机细分市场预计将占据主导地位,市场份额达到 92.5%,这得益于其久经考验的效率、可靠性和对大规模商业发电的适用性。

- 预计到 2035 年,终端用户中的公用事业规模子细分市场将占据第二大份额,这得益于并网兆瓦级装置的建设、有利的监管框架以及规模经济带来的成本优势。

主要增长趋势:

- 提高净零排放目标

- 涡轮机尺寸增大

主要挑战:

- 监管和环境压力

- 生产成本增加和技术差距

主要参与者:陶氏化学公司(美国)、亨斯迈公司(美国)、3M公司(美国)、PPG工业公司(美国)、巴斯夫公司(德国)、科思创股份公司(德国)、汉高股份公司(德国)、阿克苏诺贝尔公司(荷兰)、索尔维公司(比利时)、阿科玛公司(法国)、赢创工业集团(德国)、三菱化学集团(日本)、东丽株式会社(日本)、住友化学株式会社(日本)、LG化学有限公司(韩国)、韩华解决方案公司(韩国)、信实工业有限公司(印度)、阿迪亚·比拉化学公司(印度)、马来西亚国家石油化学集团有限公司(马来西亚)、奥瑞卡有限公司(澳大利亚)

全球 风力涡轮机 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 814亿美元

- 2026年市场规模: 983亿美元

- 预计市场规模:到2035年将达到1903亿美元

- 增长预测:年复合增长率 9.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占45.4%的份额)

- 增长最快的地区:北美

- 主要国家:中国、美国、德国、印度、英国

- 新兴国家:澳大利亚、日本、巴西、韩国、加拿大

Last updated on : 16 December, 2025

风力涡轮机市场——增长驱动因素和挑战

增长驱动因素

- 净零排放目标的提升:诸如欧洲“地平线欧洲”计划和美国《通货膨胀削减法案》等政策的出台,显著推动了可持续化学品的应用,进而逐步提升了国际风力涡轮机市场。根据印度政府新闻信息局(PIB)2023年8月发布的一份报告,印度的累计排放量占全球二氧化碳排放量的不到4%。然而,印度已宣布其目标是在2070年实现净零排放,而这一目标可以通过实施适当的措施来实现。例如,印度环境、森林和气候变化部(MoEF&CC)已成功推出国家清洁空气计划(NCAP),旨在优化24个邦131个城市的空气质量。该计划预计到2025年底将减少近40%的污染物排放,并轻松达到国家环境空气质量标准中关于PM10浓度的要求,从而推动整个市场的增长。

- 涡轮机尺寸增大:大型涡轮机的存在需要坚固耐用的树脂、涂层和粘合剂来承受巨大的机械应力,这有利于推动风力涡轮机市场的发展。基于此,海上大型项目需要适用于此类涡轮机的创新型防腐蚀解决方案。根据美国能源部 (DOE) 2024 年 8 月发布的一篇文章,截至 2023 年,公用事业规模陆上风力涡轮机的轮毂高度已增加 83%,达到近 103.4 米。此外,预计到 2035 年底,美国海上风力涡轮机的平均轮毂高度将从 100 米(330 英尺)增长到近 150 米(500 英尺),从而为整个风力涡轮机市场创造巨大的增长机遇。

- 对可再生能源的慷慨投资:政府机构以投资形式拨付适当资金,有助于全球风力涡轮机市场的持续发展。正如印度新闻信息局(PIB)政府部门在2024年11月发布的一篇文章中所述,印度可再生能源总装机容量已超过200吉瓦,这一显著增长与印度雄心勃勃的可再生能源目标——到2030年底实现500吉瓦的非化石燃料发电装机容量——高度契合。此外,目前印度可再生能源发电总装机容量已达203.1吉瓦,这一成就充分体现了印度对清洁能源日益增长的承诺,也为整个市场的扩张创造了乐观前景。

挑战

- 监管和环境压力:风力涡轮机市场使用的化学原料,例如环氧树脂、粘合剂和涂料,通常含有有害物质,且生产过程耗能巨大。包括欧洲化学品管理局 (ECHA)、美国环保署 (EPA) 和各国政府部门在内的监管机构正在收紧排放、废物处理和化学品安全方面的规定。例如,欧洲严格的 REACH 法规要求企业重新配制产品,以最大限度地减少毒性和环境影响。虽然这些措施符合可持续发展目标,但它们增加了合规成本,并需要大量的研发投资。此外,涡轮叶片的回收利用是另一个紧迫的问题,因为大多数叶片由难以回收的热固性复合材料制成,导致大量叶片堆积在垃圾填埋场。

- 生产成本增加和技术差距:生产先进风力涡轮机化学品,例如高性能复合材料、耐腐蚀涂料和可回收树脂,需要大量的资本投入和专业知识。开发生物基或可回收替代品的成本通常高于传统的石油化工产品,这限制了其在价格敏感型市场的应用。海上风电项目需要性能卓越的材料来承受恶劣的海洋环境,这进一步加剧了成本压力。小型制造商难以与巴斯夫、陶氏化学和三菱化学等全球巨头竞争,这些巨头拥有雄厚的研发和生产实力,从而阻碍了市场扩张。

风力涡轮机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.9% |

|

基准年市场规模(2025 年) |

814亿美元 |

|

预测年份市场规模(2035 年) |

1903亿美元 |

|

区域范围 |

|

风力涡轮机市场细分:

涡轮机类型细分分析

水平轴风力发电机是风力发电机类型之一,预计到2035年底,其市场份额将达到92.5%,位居风力发电机市场之首。该细分市场的快速增长主要归功于其在商业化和大规模发电领域占据主导地位。这得益于其在高空利用稳定强劲风力的能力、久经考验的可靠性和更高的效率。世界风能协会2025年4月发布的一篇文章指出,全球风电总装机容量已超过1174吉瓦,其中2024年新增121吉瓦。此外,中国已安装87吉瓦风力发电机,占全球新增装机容量的72%。此外,风力涡轮机市场规模最大的国家,包括巴西(5.4 吉瓦)、美国(4.2 吉瓦)、印度(3.4 吉瓦)、澳大利亚(3.3 吉瓦)、德国(3.2 吉瓦)和英国(2.2 吉瓦),也在推动该领域的增长。

最终用途细分市场分析

到2035年底,公用事业规模风电细分市场(终端用户细分市场的一部分)预计将占据风力涡轮机市场第二大份额。该细分市场的增长主要得益于兆瓦级风电装置直接并入国家或区域电网,大规模供电以满足工业、商业和居民用电需求。此外,政府支持的可再生能源配额制、企业购电协议(PPA)以及长期脱碳目标也推动了这一增长。同时,公用事业规模项目受益于规模经济,与小型分布式系统相比,其平准化能源成本(LCOE)更低。此外,涡轮机等技术的进步进一步提高了效率和发电量,从而对该细分市场的发展产生了积极影响。

安装段分析

根据安装量预测,陆上风电在风力涡轮机市场中预计将占据第三大份额。与海上项目相比,陆上风电的资本支出较低,审批周期较短,成熟的供应链也使其能够快速部署,这些因素极大地推动了陆上风电的发展。中国、印度和美国等国家拥有丰富的土地资源和有利的风力条件,使得陆上风电项目具有成本效益和可扩展性。陆上风电也是风电改造计划的核心,该计划旨在用现代化、高容量的涡轮机替换老旧涡轮机,从而延长资产寿命并提高效率。陆上风电受益于政府的大力支持,印度新能源和可再生能源部强调陆上风电的扩张,而中国国家发展和改革委员会也持续将陆上风电在其可再生能源结构中列为优先发展项目。

我们对风力涡轮机市场的深入分析涵盖以下几个方面:

部分 | 子段 |

涡轮型 |

|

最终用途 |

|

安装 |

|

驱动泄压技术 |

|

容量 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

风力涡轮机市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区风力涡轮机市场份额将达到45.4%,位居全球之首。该地区市场的增长主要归功于印度政策驱动的增长、中国的规模扩张以及澳大利亚、韩国和日本海上风电项目的扩建。根据日本风电协会(JWPA)2024年2月发布的数据报告,日本当年新增风电场24座,总装机容量572.3兆瓦,共计158台机组。同时,日本当年新增风电场20座,总装机容量487.4兆瓦,共计86台机组,累计总装机容量达到5213.4兆瓦,共计2626台机组,这些因素共同推动了亚太地区风电市场的整体增长。此外,海上风电项目的快速发展、政策的稳定性以及大规模部署等因素也促进了该地区风电市场的增长。

由于陆上和海上风电部署量的增加、政策驱动型投资的持续推进以及规模优势,中国风电市场正呈现显著增长。国务院2024年1月发布的一份报告显示,在建和新开工的重点能源项目总投资额较上年增长至2.8万亿元人民币(约合3910亿美元)。此外,新能源投资同比增长超过34%,其中,太阳能发电竣工投资额较上年增长6700亿元人民币,风电投资额增长3800亿元人民币。同时,得益于国内工程技术、制造能力和创新能力的提升,国际光伏发电和风电成本分别下降了80%以上和60%以上,这极大地促进了市场增长和需求。

由于电网改革、海上风电租赁规则、现有风电场改造以及加速拍卖机制的实施,印度的风力涡轮机市场也在蓬勃发展。根据印度新能源和可再生能源部2025年12月发布的一篇文章,印度拥有近7600公里的海岸线,三面环水,具备开发海上风能的巨大潜力。此外,海上风力涡轮机的单机容量接近15兆瓦,而陆上风力涡轮机的单机容量仅为2兆瓦至3兆瓦。同时,印度新能源和可再生能源部已制定计划,通过国家风能评估机构(NIWE)开展必要的评估工作,并在古吉拉特邦365平方公里的海域进行地质勘测,为1.0吉瓦的项目提供基础数据,这预示着印度整体风力涡轮机市场将迎来巨大的增长机遇。

北美市场洞察

预计北美市场将在预测期内成为增长最快的地区。该地区风力涡轮机市场的发展主要得益于成熟的陆上风电改造周期、基于工业关系协议(IRA)的供应链投资以及政策稳定性。根据美国能源部2024年发布的一篇文章,截至2023年,该地区海上风电领域已获得21亿美元的资金,用于建设输电线路、供应链、船舶和港口。此外,这还创造了125,580个就业机会,助力该地区陆上风电产业的发展。同时,2023年,美国最新的分布式风电项目也获得了3700万美元的资金支持。此外,美国13个州已制定相关政策,计划到2050年底实现115,130兆瓦的海上风电装机容量,从而推动市场增长。

由于联邦政府的激励政策、公用事业规模需求的增长、化工行业的关联性以及先进的安全和制造技术,美国风力涡轮机市场正蓬勃发展。根据美国能源信息署(EIA)2024年6月发布的一篇文章,美国风力涡轮机的建设主要依据年平均风速,小型风力涡轮机的风速约为每小时9英里(约4.0米/秒),而公用事业规模的风力涡轮机的风速则为每小时13英里。此外,大型风力涡轮机通常安装在高度在500英尺到900英尺之间的塔架上。目前,美国41个州的风能项目发电量占全国公用事业规模发电总量的近10%,即4250亿千瓦时。其中,伊利诺伊州、堪萨斯州、俄克拉荷马州、爱荷华州和德克萨斯州合计占全国风力发电量的59%,从而推动了市场的增长。

由于清洁能源目标、政府支出、陆上风电优势、化工产业一体化以及安全和合作项目的存在,加拿大风力涡轮机市场也在蓬勃发展。根据加拿大政府2025年8月发布的一篇文章,未来五年,该国清洁能源国内生产总值(GDP)预计将达到1070亿美元,到2030年底,每年580亿美元的投资将逐步推动这一增长,同时还将提供超过60万个就业机会。此外,加拿大民众已准备好通过向净零排放未来转型,将国家整体能源支出减少高达150亿美元。另外,预计到2050年底,加拿大将需要新增140吉瓦至190吉瓦的清洁电力发电容量,这将有力地推动风力涡轮机市场的增长。

欧洲市场洞察

预计到既定时间表结束时,欧洲风力涡轮机市场将迎来显著增长。该地区市场增长的主要驱动力是持续的陆上风电改造,以及北欧、英国、德国和欧洲其他地区海上风电建设的加速推进。根据欧洲风能协会(Wind Europe)2025年2月发表的一篇文章,截至2024年,该地区已新增16.4吉瓦(GW)的风电装机容量。此外,欧洲27国(Regional-27)也新增了12.9吉瓦的装机容量。而且,新增风电装机容量的84%为陆上风电,同时,新增海上风电装机容量2.6吉瓦已并网发电。目前,该地区风电总装机容量为285吉瓦,其中248吉瓦为陆上风电,37吉瓦为海上风电,这些优势将进一步推动市场增长。

欧洲陆上和海上风电年装机容量(2015-2024 年)

年 | 陆上(GW) | 海上(GW) |

2015 | 10.8 | 3.0 |

2016 | 13.3 | 1.5 |

2017 | 13.0 | 3.2 |

2018 | 9.6 | 2.7 |

2019 | 11.8 | 3.7 |

2020 | 11.3 | 3.7 |

2021 | 14.4 | 2.9 |

2022 | 16.4 | 2.5 |

2023 | 14.7 | 3.7 |

2024 | 13.8 | 2.6 |

来源:欧洲风能协会

由于德国拥有倾向于本地化生产材料和零部件的工业基础、持续的新增产能以及大规模陆上风电场改造带来的巨大支持,德国的风力涡轮机市场正日益受到关注。根据德国联邦经济事务和气候行动部2023年的数据报告,良好的风况以及光伏发电建设的大幅增长,使得德国可再生能源发电量同比增长近7%,达到273.2太瓦时(TWh)。此外,德国已设定目标,力争到2030年底,可再生能源发电量占总电力消耗的近80%。预计德国的电力需求将从近550太瓦时增长至750太瓦时,从而进一步提振市场需求。

由于稳定的拍卖机制、成熟的供应链以及海上风电的快速扩张,英国的风力涡轮机市场也在蓬勃发展。根据国际能源署(IEA)2023年发布的数据报告,英国可再生能源占比已达到创纪录的47.3%,较2022年增长5.3%。此外,英国风能占比也创下历史新高,接近总需求的29%。除此以外,截至2023年,英国可再生能源装机容量新增2.7吉瓦,其中风能占比1.4吉瓦。在这1.4吉瓦中,海上风电新增0.8吉瓦,陆上风电新增0.5吉瓦,累计装机容量分别达到14.7吉瓦和15.3吉瓦。然而,该国已迅速设定了到 2030 年底安装 50 吉瓦海上风电的目标,因此适合推动风力涡轮机市场的发展。

风力涡轮机市场主要参与者:

- 陶氏公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 亨斯迈公司(美国)

- 3M公司(美国)

- PPG工业公司(美国)

- 巴斯夫股份公司(德国)

- 科思创股份公司(德国)

- 汉高股份及两合公司(德国)

- 阿克苏诺贝尔公司(荷兰)

- 索尔维公司(比利时)

- 阿科玛公司(法国)

- 赢创工业集团(德国)

- 三菱化学集团株式会社(日本)

- 东丽株式会社(日本)

- 住友化学株式会社(日本)

- LG化学有限公司(韩国)

- 韩华解决方案公司(韩国)

- 信实工业有限公司(印度)

- 阿迪亚·比拉化学(印度)

- 国油化学集团有限公司(马来西亚)

- Orica有限公司(澳大利亚)

- 陶氏公司供应广泛应用于风力涡轮机叶片的先进环氧树脂和复合材料。其在轻质复合材料和可持续化学领域的创新有助于提高涡轮机的效率和耐久性,从而支持全球可再生能源的扩张。

- 亨斯迈公司是聚氨酯树脂和粘合剂的知名供应商,其产品是叶片制造的关键材料。该公司专注于高性能材料,提高了涡轮机的可靠性,并为大型海上项目提供支持。

- 3M公司在保护性涂层、粘合剂和胶带方面做出了重大贡献,这些产品能够延长涡轮叶片的使用寿命并降低维护成本。其解决方案对于最大限度地减少恶劣的陆上和海上环境中的侵蚀和磨损至关重要。

- PPG工业公司专注于研发先进的涂料和油漆,用于保护涡轮机塔筒和叶片免受腐蚀。其产品广泛应用于海上风电场,因为在这些场所,耐海水腐蚀至关重要。

- 巴斯夫股份公司是全球领先的环氧树脂体系、复合材料以及用于涡轮叶片和机舱的特种化学品供应商之一。其在可持续材料领域的研发与欧洲绿色协议相契合,推动了风能领域环保解决方案的普及应用。

以下是全球市场主要参与者的名单:

全球风力涡轮机市场竞争异常激烈,亚太、美国和欧洲的知名企业凭借技术进步、战略合作和可持续发展理念,迅速占据市场主导地位。此外,三菱化学、陶氏化学和巴斯夫等公司正大力投资先进材料和环保解决方案,以满足日益增长的可再生能源基础设施需求。战略举措包括与涡轮机制造商进行并购和合作,以加强供应链并扩大地域覆盖范围。此外,2025年12月,GE Vernova公司宣布已与罗马尼亚公共电力公司可再生能源部门签署协议,将为罗马尼亚一座风电场调试、安装并供应14台6.1兆瓦、158米高的风力涡轮机,这表明市场对整体风力涡轮机市场的增长前景持乐观态度。

风力涡轮机市场企业格局:

最新发展

- 2025 年 11 月,远景能源与全球能源服务公司成功签署了一项战术框架协议,旨在推进电池储能系统以及风力涡轮发电机在欧洲和西班牙的大规模部署。

- 截至2024年12月,维斯塔公司位于怀特岛的基础设施已在为不同地区的风电项目制造涡轮叶片方面发挥了至关重要的作用。目前,该公司已开始生产V174海上风力涡轮机的叶片。

- 2024 年 6 月,巴斯夫和 Vattenfall 与维斯塔斯签署了 112 台风力涡轮机的服务和供应合同,特别是 V236-15.0 MW 型号的涡轮机,这些涡轮机将用于巴斯夫和 Vattenfall 拥有的 Nordlicht 1 和 2 海上风电项目。

- Report ID: 8317

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。