水性涂料市场展望:

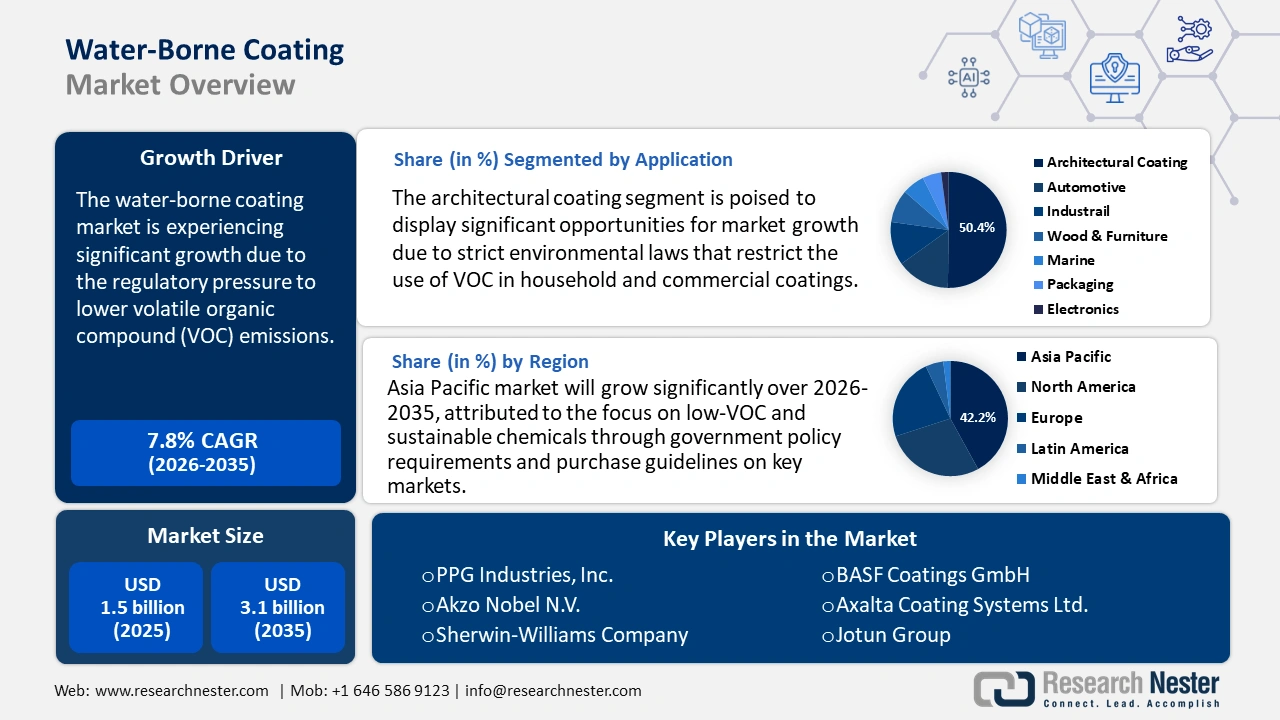

2025年水性涂料市场规模为15亿美元,预计到2035年底将达到31亿美元,2026年至2035年的复合年增长率为7.8%。2026年,水性涂料行业规模估计为16亿美元。

水性涂料市场的扩张主要受日益严格的环境法规和对低挥发性有机化合物(VOC)解决方案需求增长的推动。全球监管机构,尤其是北美和欧洲的监管机构,正在实施严格的溶剂排放限制,这促使制造商转向水性配方。亚太地区等地的城市化和基础设施建设趋势进一步推动了对耐用且可持续的建筑和工业涂料的需求。

此外,水性涂料化学技术的进步(包括附着力、耐候性和干燥时间)正在缩小其与溶剂型涂料之间长期存在的性能差距。混凝土行业的一个显著例子是阿科玛公司,该公司推出了名为Kynar Aquatec的水性聚偏二氟乙烯(PVDF)产品系列。据粘合剂与密封剂协会报道,阿科玛的水性PVDF系列产品因其卓越的可持续性表现而荣获“太阳能动力高效解决方案”认证:与传统的隔热屋顶涂料相比,这些涂料的耐久性提高了300-400%,并且终身VOC排放量降低了90%。

水性涂料市场——增长动力与挑战

增长驱动因素

- 化学品生产中高科技的应用:据美国能源部能源效率与可再生能源办公室的数据显示,先进的催化工艺和生物基化学技术使生产效率提高了20%。对于涂料制造商而言,这些进步降低了运营成本和温室气体排放。陶氏化学的Renuva多元醇与传统多元醇相比,二氧化碳排放量减少了54%,并且每年可回收利用多达20万张床垫,从而促进循环经济,提高资源利用效率,并最大限度地减少对环境的影响。值得注意的是,在树脂合成中使用危害较小的技术(例如水性丙烯酸乳液和聚氨酯分散体)的趋势在工业化工厂中日益普及。这使得制造商能够以经济实惠的价格向汽车、建筑和一般行业提供低VOC合规涂料。连续流工艺和催化解聚也提高了产量,从而减少了废物和能源消耗。这些创新有助于企业实现美国环保署(EPA)的可持续发展措施和范围3排放目标。

- 绿色化学品市场增长:受水性配方中生物基溶剂、涂料和分散剂使用量不断增长的推动,全球绿色化学品市场预计将在2026年至2035年间实现显著增长。欧洲各国政府正在实施更为严格的脱碳法规,而美国也在积极推动涂料行业采用可持续化学技术。树脂制造商正逐步利用植物油和糖衍生醇等可再生原料,为各行各业生产低VOC合规涂料。绿化有限公司(GCC)表示,其生物质基工艺与石油基生产相比,可减少约70%的二氧化碳排放。2020年,GCC利用橙汁酒糟残渣进行的发酵生产率已达到与传统葡萄糖原料相当的水平。

- 原料供应:生物基原料,例如生物醇(包括乙醇、异丁醇)、生物溶剂(包括乳酸乙酯)以及生物聚合物(如聚乳酸、聚羟基脂肪酸酯),已变得越来越普遍;涂料中源自化石燃料的石油化工原料的使用量有所减少。在水性涂料价值链中,原料多样化增强了韧性,并有助于维持价格稳定。据美国农业部 (USDA) 的数据显示,由于原油价格波动加剧和联邦政府的激励措施,2023 年生物基化学品的产量年均增长了 7%。此外,根据美国生物优先计划 (US Bio Preferred Program) 的数据,目前已有超过 10,000 种获得认证的生物基产品,其中许多用于涂料配方,这表明水性涂料市场正在显著增长。此外,欧盟的《可再生能源指令 II》(RED II) 也鼓励将农业废弃物和林业残余物用作工业投入。这一趋势使得配方师能够满足更严格的生态标签和欧洲化学品管理局 (ECHA) REACH 法规要求。各国政府和原始设备制造商 (OEM) 不断完善的采购法规进一步提升了涂料行业对可再生原材料的需求。

挑战

- 恶劣环境下的性能限制:水性涂料在极端条件下,例如高湿度或低温环境下,耐久性常常受到影响。其较长的干燥时间和施工过程中易受潮性影响,都会影响其在工业和汽车环境中的性能。这些限制使得水性涂料在替代溶剂型涂料时面临巨大挑战,因为溶剂型涂料对耐候性和快速固化性能的要求更高。

- 与基材和配方的兼容性:在非多孔或油性表面上实现牢固的附着力和优异的表面质量仍然是水性涂料面临的一项技术挑战。制造商在开发能够有效粘合金属、塑料或已涂覆基材的树脂方面遇到困难。这个问题限制了水性技术的广泛应用,尤其是在那些需要具有高耐化学性或机械性能的多表面涂层解决方案的行业中。

水性涂料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.8% |

|

基准年市场规模(2025 年) |

15亿美元 |

|

预测年份市场规模(2035 年) |

31亿美元 |

|

区域范围 |

|

水性涂料市场细分:

应用细分市场分析

预计到2035年,建筑涂料将占据水性涂料市场50.4%的份额,这主要受到住宅和商业应用中VOC含量限制的严格法规的影响。这一转变促使制造商开发低VOC和零VOC替代品,从而改善室内空气质量,并符合全球可持续发展倡议和绿色建筑标准。宣伟公司的ProMar 200零VOC室内乳胶漆提供六种光泽度选择和全光谱色彩,符合MPI 53和143标准,获得GREENGUARD低排放认证,并满足LEED v4要求以及严格的VOC法规。

树脂类型细分分析

丙烯酸树脂水性体系预计到2035年将保持显著增长,这主要得益于其卓越的耐候性、光泽保持性、快速干燥性能、广泛的兼容性和可持续性。根据美国环保署(EPA)和欧洲化学品管理局(ECHA)的规定,配方良好的水性体系中的丙烯酸树脂符合无害物质的排放标准。宣伟公司是该领域的佼佼者:其水性丙烯酸醇酸树脂技术采用了再生PET和大豆油,可减少约60%的VOC排放,并在2010年成功减少了超过80万磅的VOC排放。

产品类型细分市场分析

乳液或分散涂料因其在装饰、工业和防护领域的广泛应用,有望创造可观的收益。这些水性涂料体系具有耐久性强、VOC排放量低和附着力优异等优点,使其适用于基础设施、机械和建筑表面。塞拉尼斯在全球运营着多家乳液聚合物工厂,生产高压(VAE)乳液和传统乳液。凭借其先进的产品组合和强大的高效产能,塞拉尼斯在全球水性乳液涂料供应商中占据领先地位。

我们对水性涂料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

树脂类型 |

|

应用 |

|

功能组件 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

水性涂料市场——区域分析

亚太市场洞察

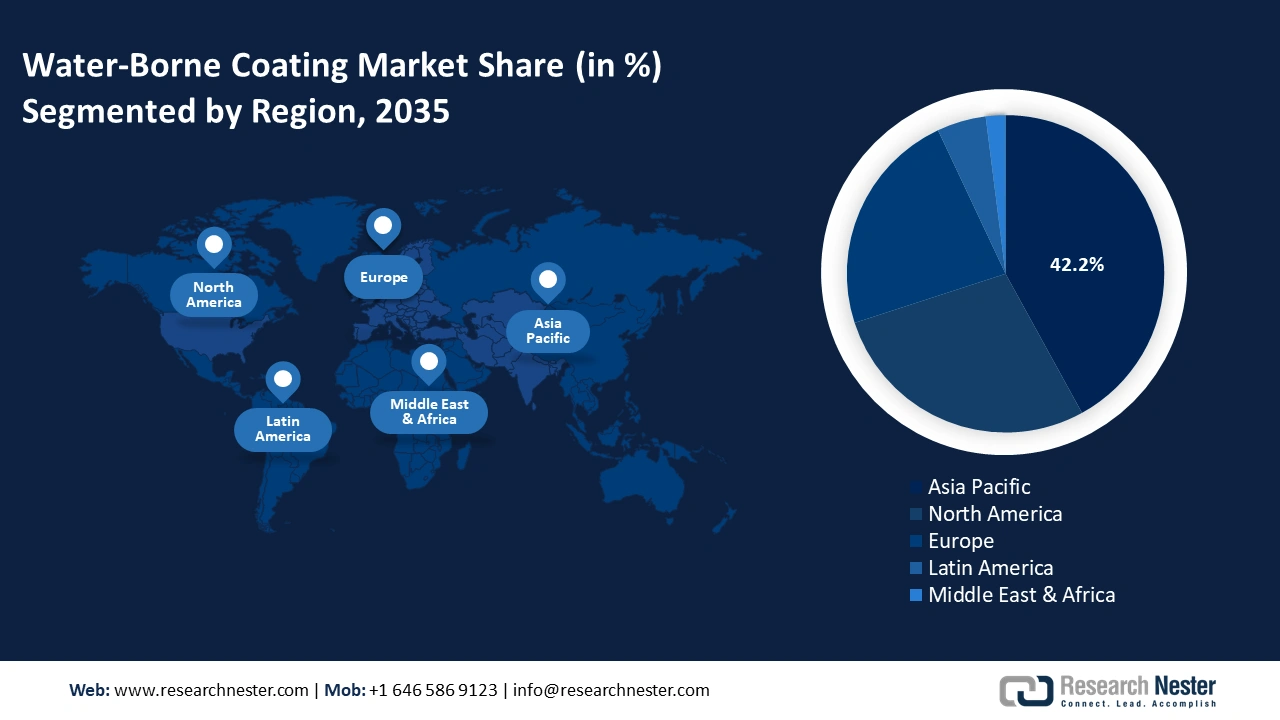

预计到2035年,亚太地区水性涂料市场将占据主导地位,市场份额将达到42.2%,这主要得益于该地区高水平的城市化进程、严格的环境法规以及工业(尤其是汽车和建筑行业)的高生产率。政府政策要求和主要市场的采购指南正着力推广低挥发性有机化合物(VOC)和可持续化学品,进一步提升了水性树脂体系的重要性。此外,该地区在清洁化学和生物基技术方面的创新也促进了水性涂料市场的增长。随着亚太地区生产商逐步达到全球低排放标准,其出口市场也在不断扩大。对本地产能的投资和贸易便利化有助于提升供应链的竞争力。

预计到2035年,中国将主导亚太地区的水性涂料市场,并实现显著增长,这主要得益于建筑和工业基础设施领域需求的不断增长。中国对可持续建筑实践的重视以及严格的环境法规,进一步推动了水性涂料的普及,使其成为区域市场预测的关键因素。作为其庞大装饰涂料业务的一部分,阿克苏诺贝尔中国于2022年在其上海松江工厂新增了一条2500平方米的水性质感涂料生产线,进一步提升了其运营能力。

受化工、建筑和制造业的快速发展推动,印度水性涂料市场预计将持续增长。日益严格的环境法规和对可持续解决方案不断增长的需求是推动这一趋势的重要因素。JSW Paints位于卡纳塔克邦维杰亚纳加尔的水性装饰涂料工厂,年产能达20万千升,专注于环保产品线,正助力这一增长。

北美市场洞察

到2035年,北美将占据水性涂料市场相当大的收入份额,这主要得益于建筑、工业和交通运输行业对低VOC涂料日益增长的需求。诸如《清洁空气法》和《有毒物质控制法》(TSCA)等监管措施进一步加速了这一趋势。美国基础设施建设项目和加拿大低排放政策是关键推动因素。此外,美国环保署(EPA)超过1900万美元的投资以及美国国家标准与技术研究院(NIST)开发的合规工具也促进了该地区环保产品的开发。同时,联邦政府在工业化适应环境目标方面也采取了协调一致的政策和计划,进一步增强了区域市场的实力。

美国在北美水性涂料市场占据领先地位,这主要得益于美国环保署 (EPA) 的严格法规以及《清洁空气法》制定的可持续性标准,该法案限制了挥发性有机化合物 (VOC) 的排放。这些法规鼓励制造商开发环保涂料。例如,PPG 工业公司提供符合这些标准的低 VOC 和零 VOC 水性涂料,从而促进了全美范围内可持续建筑和工业应用的发展。

受联邦政府严格的排放法规和鼓励可持续建筑实践的激励措施的推动,加拿大水性涂料市场预计将持续增长。这些因素正在提升住宅和商业领域对环保型低VOC涂料的需求。2024年,巴斯夫涂料事业部全球销售额约为43亿欧元,彰显了其对可持续高性能涂料的坚定承诺。这些努力也凸显了巴斯夫加拿大公司在推动该领域环保涂料技术发展方面所做出的贡献。

北美贸易量(2023年)

领先出口商 | 全球份额 | 领先进口商 | 全球份额 |

我们 | 44.2% | 我们 | 61.5% |

墨西哥 | 42.3% | 墨西哥 | 22.3% |

加拿大 | 13% | 加拿大 | 15% |

资料来源: OEC

欧洲市场洞察

近年来,欧洲水性涂料市场呈现显著增长,主要受建筑领域需求的推动,该领域在2022年成为领先市场。预计在预测期内,汽车OEM行业将成为增长最快的应用领域,这得益于可持续发展法规的日益严格以及各行业对环保涂料技术的采用。

德国水性涂料市场持续增长,主要得益于建筑领域的强劲需求,该领域仍然是最大的收入来源。此外,卷材涂料预计将成为增长最快的应用领域,这得益于工业技术的进步和日益严格的环保法规,这些法规鼓励采用可持续的涂料解决方案。Hesse GmbH 是一家专注于高品质水性涂料的德国公司,致力于为各种工业应用开发创新、环保的产品。

英国水性涂料市场正稳步增长,其中建筑领域是主要的营收增长点。汽车OEM行业预计将成为增长最快的应用领域,这主要得益于汽车制造和维护领域对可持续和低VOC涂料日益增长的需求。PPG工业英国公司是水性涂料领域的领导者,提供AQUAPON® WB环氧树脂和Envirobase®高性能等可持续产品。PPG是一家全球性企业,凭借其对创新和环境可持续发展的承诺,荣登2024年Corporate Knights Clean200榜单,被评为顶级涂料制造商。

水性涂料市场主要参与者:

水性涂料市场竞争异常激烈,PPG工业、阿克苏诺贝尔和宣伟等跨国公司占据了全球超过19%的市场份额。这些企业正加大研发投入,致力于开发低VOC含量、耐久性强且耐磨的涂料。日本立邦涂料和关西涂料等公司凭借其区域优势,积极拓展东南亚市场。印度和韩国的新兴企业则投资绿色技术和本地化生产。为应对新的环保措施和消费者偏好的变化,各企业采取的战略举措包括合资、绿色化学创新以及特种涂料领域的并购。

全球水性涂料市场主要制造商:

公司名称 | 预计市场份额(%) | 原产地 |

PPG工业公司 | 7.6% | 美国 |

阿克苏诺贝尔公司 | 6.8% | 荷兰 |

宣伟公司 | 7.8% | 美国 |

巴斯夫涂料有限公司 | 5.4% | 德国 |

艾仕得涂料系统有限公司 | 3.7% | 美国 |

佐敦集团 | xx% | 挪威 |

亚洲涂料有限公司 | xx% | 印度 |

RPM国际公司 | xx% | 美国 |

多乐士集团有限公司 | xx% | 澳大利亚 |

艾仕得涂料系统有限公司 | xx% | 美国 |

伯杰涂料印度有限公司 | xx% | 印度 |

诺鲁涂料有限公司 | xx% | 韩国 |

KCC公司 | xx% | 韩国 |

日本涂料控股株式会社 | xx% | 日本 |

关西涂料株式会社 | xx% | 日本 |

SK Kaken 株式会社 | xx% | 日本 |

信越化学 | xx% | 日本 |

最新发展

- 2024年11月, CRX Coatings推出了一款添加石墨烯增强技术的水性船底涂料。该产品旨在解决休闲船舶行业的腐蚀和生物污损问题,并为溶剂型船用涂料提供了一种环保替代方案。得益于石墨烯技术,该配方具有高阻隔性能、高强度和低环境毒性。此次上市也有助于提升沿海排放和废水排放标准。CRX的这一发展趋势与船舶和重型设备市场对高性能水性涂料的整体需求增长密切相关。

- 2024年3月,科思创推出了一系列新型水性及水性UV树脂,专为家具、地板和卷帘柜面等工业用途而设计。这些树脂具有更佳的表面耐久性、更快的干燥速度,并符合低VOC排放标准。此次新品发布旨在满足制造商对溶剂型涂料可持续替代品日益增长的需求。科思创的这些产品适用于喷涂和辊涂系统,其发布也顺应了整个行业节能环保、绿色配方的发展趋势。

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。