兽医人工生殖市场展望:

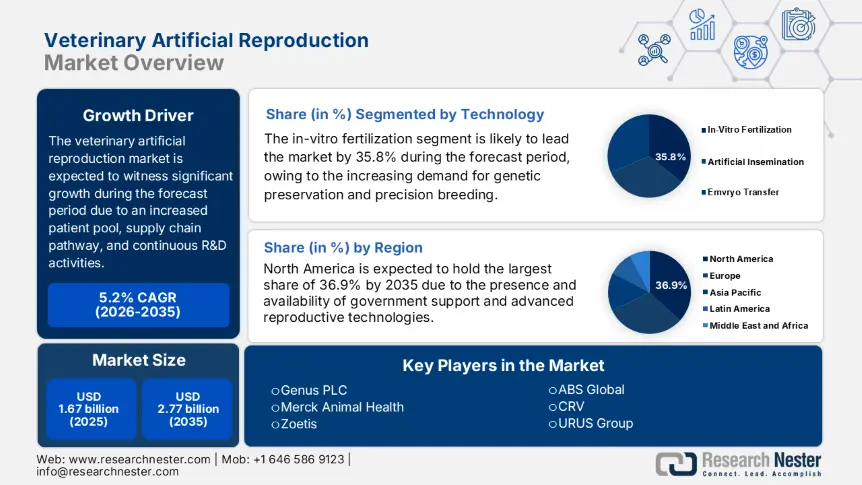

2025年,兽医人工生殖市场规模超过16.7亿美元,预计到2035年将达到27.7亿美元,预测期内(即2026年至2035年)的复合年增长率约为5.2%。预计2026年,兽医人工生殖行业规模将达到17.5亿美元。

该市场有效地服务于全球日益增长且庞大的患者群体。根据世界动物卫生组织 (OIE) 和联合国粮农组织 (FAO) 的数据报告,该市场服务于超过 16 亿头牲畜,包括绵羊、猪和牛,以及 4.71 亿头伴侣动物,例如猫和狗,所有这些动物每年都需要生殖干预。此外,医疗器械和相关药品的标准化供应链路径也得到了巩固,近 80.5% 的激素生产中心位于中国、德国和美国。与此同时,人工授精服务的消费者价格指数飙升了 4.9%,而整个市场的生产者价格指数则上涨了 6.3%。

此外,该市场由研发和部署型投资构成,2023年已达到13亿美元。此外,其中70.5%的资金用于便携式体外受精系统和牲畜基因组学,这部分资金主要由欧盟“地平线欧洲”计划和美国农业部拨款资助。此外,生殖设备和生物制剂的全球贸易主要由美国主导,美国进口额达2.9亿美元,德国出口额达3.2亿美元。与此同时,中国占据了45%的一次性人工授精/胚胎移植设备供应份额。此外,胚胎生产和冷冻精液辅助生产管道的数量有所增加,价格结构降低了30.7%。

关键 兽医人工繁殖 市场洞察摘要:

区域亮点:

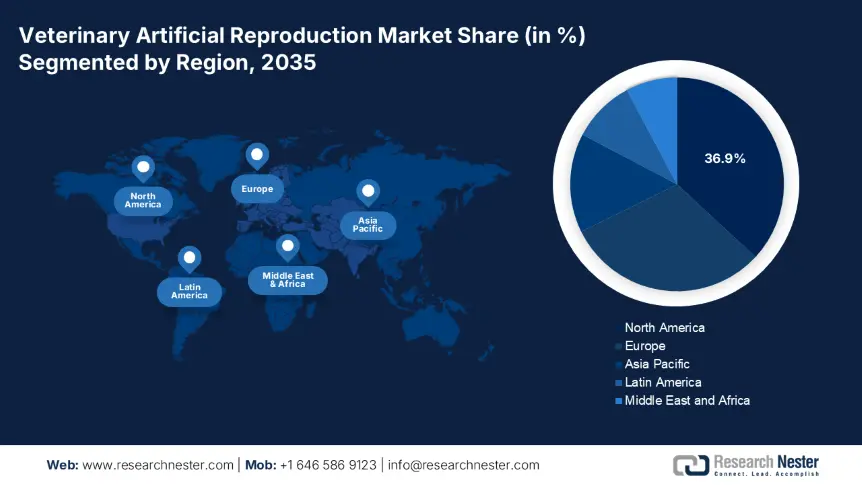

- 受政府支持和创新生殖技术的推动,北美以36.9%的份额领先于兽医人工生殖市场,并将支撑其到2035年保持强劲的增长前景。

- 受基因组学项目的推出和严格的育种法规的推动,欧洲兽医人工生殖市场预计将在2026年至2035年间实现大幅增长。

细分市场洞察:

- 预计在2026年至2035年期间,伴侣动物细分市场将稳步增长,这得益于发达国家对繁殖服务的需求增长以及宠物人性化趋势。

- 预计到2035年,激素细分市场将占据22.70%的市场份额,这得益于其在控制伴侣动物和牲畜繁殖计划方面的关键作用。

关键增长趋势:

- 牲畜遗传学需求增长

- 动物生育服务人性化

主要挑战:

- 报销和政府定价障碍

- 患者负担能力差

- 主要参与者:Zoetis、Genus PLC、Merck Animal Health、CRV。

全球 兽医人工繁殖 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:16.7 亿美元

- 2026 年市场规模:17.5 亿美元

- 预计市场规模:2035 年将达到 27.7 亿美元

- 增长预测:5.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 36.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

兽医人工生殖市场的增长动力和挑战:

增长动力

- 牲畜基因需求增长:全球对抗病高产牲畜的需求不断增长,这有效地提升了对创新繁殖技术的需求。根据粮农组织2024年的报告,美国和欧盟估计有60.8%的奶牛场使用了人工智能,较45.5%有所增长,这极大地刺激了对优良基因的需求。例如,巴西的牛肉出口在2023年创造了99亿美元的产值,对胴体产量的贡献率为15.5%,这表明市场将实现合理的增长。

- 动物生育服务人性化:宠物需求和拥有量不断增长,尤其是纯种动物,这日益刺激了全球兽医人工繁殖市场的需求。美国兽医协会 (AVMA) 2024 年报告指出,美国约有 40.7% 的宠物主人正在寻求基于生育的治疗方案,这一比例较 2020 年的 28.5% 有所增长。此外,德国宠物体外受精 (IVF) 市场在 2023 年增长了 22.7%,这在很大程度上归功于对稀有品种的需求。因此,所有这些因素都在积极地影响着市场的增长和扩张。

挑战

- 报销和政府定价壁垒:兽用人工生殖市场制造商面临严格的价格上限,这限制了其盈利能力。例如,自2020年以来,欧盟兽用激素的参考定价策略已将促性腺激素释放激素(GnRH)和促卵泡激素(FSH)的药物费用抑制了31%。同样,美国的医疗补助系统仅覆盖了15.7%的基于人工智能的畜牧手术,导致小规模养殖户每次人工授精需要自掏腰包支付210至510美元。因此,所有这些因素都在刻意阻碍不同国家市场的扩张和提升。

- 患者负担能力低:这是另一个对国际市场产生负面影响的挑战。例如,在印度,估计有62%的奶农无力承担人工智能,这给该国市场带来了挑战。与此同时,美国宠物体外受精(IVF)的费用通常在3200美元到5200美元之间,这进一步将85.5%的育种者排除在外。另一方面,各机构也在提高其产品和服务的估值。例如,ABS Global的“先租后买”精液细管项目使小农户的精液采用率提高了35.7%,从而对市场增长构成了挑战。

兽医人工生殖市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025年) |

16.7亿美元 |

|

预测年度市场规模(2035 年) |

27.7亿美元 |

|

区域范围 |

|

兽医人工繁殖市场细分:

技术(体外受精、人工授精、胚胎移植)

从技术角度来看,由于精准育种和高度基因保存的需求不断增长,预计在预测期内,兽医人工繁殖市场中的体外受精细分领域将占据最高份额,达到33.8%。此外,美国农业部通过其资助的奶牛基因组学项目,正在有效推广体外受精技术,以增强抗病能力和产奶量。据估计,美国所有优质奶牛群中约有33%正在使用体外受精技术。此外,CRISPR技术的整合也进一步增强了体外受精的吸引力,尤其是在中国的猪体外受精项目中,这些项目已将生产成本降低了25.8%。

动物类型(伴侣动物、牲畜)

按动物类型划分,预计到2035年底,伴侣动物将在兽医人工繁殖市场中占据第二高份额,达到29.5%,这主要得益于繁殖服务需求的增长以及宠物人性化程度的提高。在日本和美国等发达国家,猫科动物体外受精和血统保存业务正在迅速发展,美国近40.8%的繁殖者正在实施生育治疗方案。此外,日本的体外受精市场年增长率达22%,这主要归因于宠物数量的下降和可支配收入的提高。

产品(激素、精液细管、冷冻保存介质)

根据产品类型,激素类药物预计将在预测期内占据兽用人工繁殖市场的第三大份额,达到22.7%,因为控制伴侣动物和家畜的育种计划至关重要。此外,根据牛超排方案的实施情况,促卵泡激素 (FSH) 占美国和欧盟奶牛场总使用量的约76%。此外,促性腺激素释放激素 (GnRH) 也至关重要,尤其是在中国,对于同期发情尤为重要。自2022年以来,中国已几乎实现了40.5%的同期发情率增长。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

动物类型 |

|

产品 |

|

最终用户 |

|

服务 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

兽医人工生殖市场区域分析:

北美市场分析

到预测期末,北美有望占据兽医人工生殖市场的最大份额,达到36.9%,这主要得益于强有力的政府和行政支持以及创新生殖技术的发展。其他因素,例如美国宠物食品协会 (AAFC) 和美国农业部 (USDA) 提供的资金,也促进了宠物人性化的发展,尤其是在美国养宠物的家庭中,宠物人性化程度已达到40.8%,而经批准的CRISPR基因编辑技术的普及也积极推动了该地区市场的扩张。

美国兽医人工生殖市场蓬勃发展,预计到2030年底,美国畜牧业生产力将达到6038亿美元。此外,美国农业部2.05亿美元的“乳业基因组学计划”以及加速推广基于CRISPR技术的精液技术等联邦战略的实施,也对美国市场的增长产生了积极影响。此外,医疗补助计划(Medicaid)为每只宠物提供3500至5500美元的体外受精周期保障,这也有力地推动了美国市场的扩张。

加拿大兽医人工生殖市场正日益蓬勃发展,这得益于宠物克隆需求的增长以及公共资助畜牧业项目的拨款,自2023年以来,该市场规模已达33亿美元。此外,安大略省的胚胎移植采用率高达近18.5%,在全国处于领先地位,尤其是在奶牛养殖领域;不列颠哥伦比亚省则为该国稀有犬种的体外受精(IVF)提供补贴。此外,加拿大国内与美国机构之间的战略合作伙伴关系旨在有效促进技术转型并确保本地化生产,从而有利于市场扩张。

欧洲区域市场规模和增长

预计到预测期末,欧洲兽医人工生殖市场将占据30.8%的份额。欧盟指定的基因组学项目、动物体外受精(IVF)的高需求以及严格的畜牧育种法规等因素,是推动该地区市场增长的重要因素。德国和法国均位居该地区首位,其区域总收入达55.8%,这得益于政府对奶牛胚胎移植(ET)的补贴。此外,自2024年起,英国将推出1.22亿英镑的“畜牧遗传学战略”,以支持人工智能的应用,这将成为该地区市场扩张的另一个因素。

德国兽医人工繁殖市场稳居区域市场首位,收入份额达23%,这得益于先进的畜牧育种项目和政府的大力支持。此外,德国预计在2024年将获得41亿欧元的拨款用于实施生殖技术,涵盖81.5%的专属奶牛群,以满足胚胎移植的需求。此外,欧盟共同农业政策(CAP)每年投资2.05亿欧元用于补贴牛的胚胎移植。此外,德国拥有基于CRISPR的猪遗传学技术,其中31%的猪肉生产商使用基因编辑精液,从而推动了市场需求。

法国兽医人工繁殖市场占该地区市场的19%,政府每年拨出19亿欧元用于支持伴侣动物和牲畜基因组学服务。另一方面,法国国家农业研究所(INRAE)投资1.55亿欧元用于该国的基因编辑牛项目,进一步提高了至少31%肉牛群的基因编辑牛实施率。此外,该国的猪人工智能出口创汇3.2亿欧元,这得益于东南亚和中国的推动,从而提升了该国的市场需求。

兽医人工生殖市场主要参与者:

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

兽医人工生殖市场实际上由默克、Genus PLC 和硕腾等领先企业主导,这些企业合计占据 47% 的市场份额。这得益于战略实施,包括与政府合作、物联网应用和 CRISPR 专利,所有这些最终都促进了不同国家的市场发展。此外,新兴公司通过低成本的人工智能套件在市场上发起竞争,而 CRV 的区块链可追溯性预计将合规成本降低 20.2%,因此预示着整体市场的乐观前景。

以下是全球市场主要参与者的列表:

公司名称(国家) | 市场份额 | 重点领域 |

硕腾(美国) | 18.8% | 牲畜人工授精/胚胎移植激素、伴侣动物体外受精试剂盒 |

Genus PLC(英国) | 15.3% | CRISPR编辑的牛精液、猪遗传学 |

默克动物保健(美国) | 12.4% | 物联网精液分析仪、重组激素 |

CRV(荷兰) | 10.3% | 区块链追踪牛基因和胚胎移植 |

URUS集团(美国) | 8.7% | 机器人人工智能系统、奶牛群基因组学 |

ABS Global(美国) | xx% | 冷冻精液管、租赁购置育种计划 |

Semex(加拿大) | xx% | 高指标乳制品遗传学、基因组检测 |

勃林格殷格翰(德国) | xx% | 猪和牛生殖激素 |

维克(法国) | xx% | 伴侣动物体外受精培养基、生育诊断 |

JSR Genetics(英国) | xx% | 猪人工授精、抗病育种系 |

HerdX(美国) | xx% | 物联网牛群生育力监测,数据驱动的胚胎移植 |

金牛座(巴西) | xx% | 热带牛精液,耐热基因 |

Nandi Genetics(印度) | xx% | 低成本水牛AI套件,NDDB合作伙伴关系 |

吉诺(挪威) | xx% | 北欧乳业基因组学、可持续育种 |

AgriBio(澳大利亚) | xx% | 绵羊胚胎移植、便携式冷冻保存技术 |

以下是全球前20大制造商中各公司所涵盖的领域:

最新发展

- 2025年3月,勃林格殷格翰动物保健公司在汉诺威完成了耗资2.05亿欧元的BioRepro Hub建设,用于大规模生产创新重组生殖激素。

- 2024 年 11 月, Genus ABS推出了 EcoBreed,这是一个适应气候的牛遗传学平台,适合通过基因选择来展示牛精液,这将减少 21% 的甲烷排放。

- Report ID: 7686

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。