血管加压素市场展望:

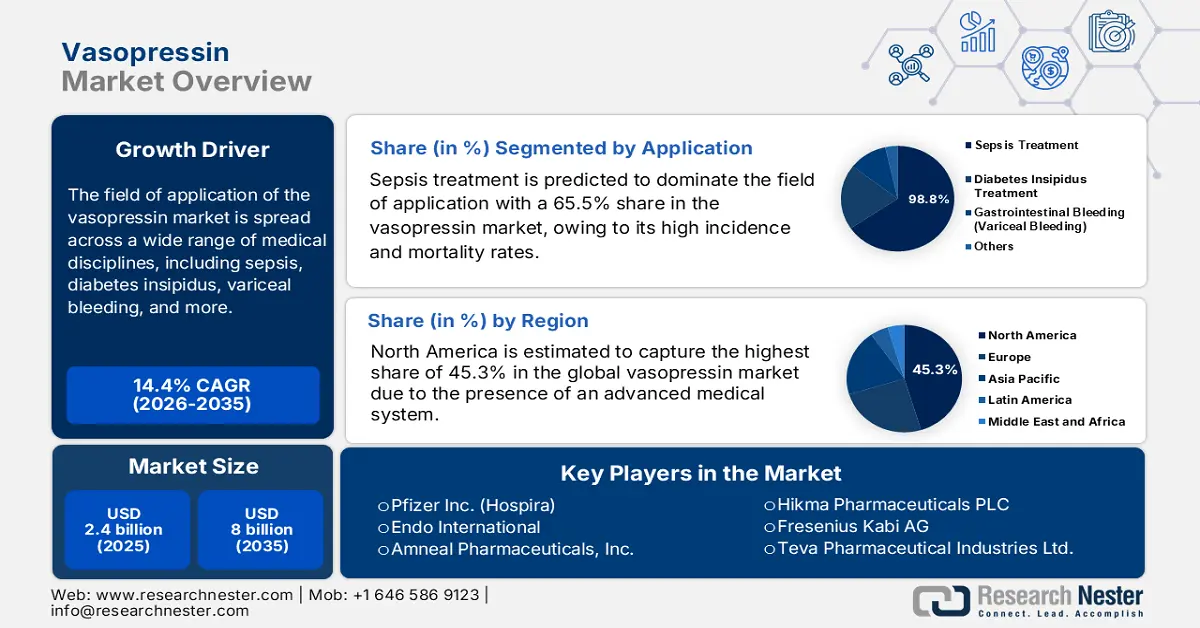

2025年,加压素市场规模超过24亿美元,预计到2035年底将达到80亿美元,在预测期(即2026-2035年)内,复合年增长率将达到14.4%。2026年,加压素行业规模估计为27亿美元。

血管加压素的应用领域涵盖广泛的医学学科,包括脓毒症、尿崩症、食管静脉曲张出血等。尽管尿崩症是一种罕见病,但其易感人群(包括接受过脑部手术、头部严重受伤、长期服用双相情感障碍药物或利尿剂以及代谢紊乱的患者)数量仍然很高。2021 年美国国立卫生研究院 (NIH) 的报告和 2022 年巴塞尔大学开展的调查证实了这一点,这两份报告计算出该疾病的全球发病率为 1/25,000。另一方面,2025 年《重症监护科学杂志》的一项研究表明,仅创伤性脑损伤 (TBI) 就影响着全球约 5500 万至 6900 万居民。

由于成本不断攀升,加压素市场产品的支付方定价动态已成为医疗保险公司(尤其是医院)关注的焦点。为此,该领域的先行者和服务提供商正在采用战略性的开发和分销模式,以保持大多数消费者都能负担得起的价格。美国国家医学图书馆 (NLM) 2022 年的一项分析结果印证了这一点。该分析针对一家拥有 545 张床位的教学医院启动的一项成本节约计划,结果令人鼓舞。分析强调,将加压素的浓度从 50 单位/250 毫升调整为 20 单位/100 毫升,并将其从自动配药柜 (ADC) 中移除,每年可为医疗机构节省约 235,241.6 美元,平均每位患者可节省 366.4 美元。

血管加压素市场——增长驱动因素和挑战

增长驱动因素

- 老年人群用药需求增加:全球老年人口的增长导致相关慢性疾病(如心力衰竭和肾功能障碍)的发生率上升,而血管加压素类药物在这些疾病的治疗中被大量使用。由于老年人更容易出现并发症,包括血管舒张性休克,人口快速老龄化加剧了对这些疗法的需求。世界卫生组织(世卫组织)预测,到2050年,全球老年人口数量将比2020年翻一番,达到21亿。

- 早期干预意识的增强:随着医疗基础设施建设的不断完善,全球各地的人们越来越意识到加压素类药物的临床益处。一项2025年美国国家医学图书馆(NLM)的研究证实了这一点,该研究表明,对脓毒性休克患者早期辅助使用加压素可使30天ICU死亡率降低0.8%,且与未接受加压素治疗的患者相比,2015年至2021年间加压素的使用率提高了9.9%。尤其是在印度、中国和巴西等新兴经济体,受此类研究结果的影响,加压素的消费群体正在显著扩大。

- 药物制剂和给药方式的创新:仿制药的引入以及包括静脉输液泵和皮下注射笔在内的改进给药方式,提高了治疗的可负担性和疗效。因此,这些创新提升了全球加压素市场供应商的销量和利润率。例如,根据IQVIA的上市时间(TTM)估算,截至2022年6月,Amneal Pharmaceuticals在美国推出的1毫升单剂量加压素仿制药注射剂,在获得FDA的简略新药申请(ANDA)批准后,销售额达到6.24亿美元。

血管加压素市场主要区域的历史人口趋势

美国不同时期脓毒症的人口统计学趋势

时间段 | 发病率/发生率 |

1979-1987 | 每10万人中败血症病例数从76例增加到176例 |

1995年(7个州) | 严重脓毒症的发病率为每10万人300例。 |

1979-2000 | 严重脓毒症的发病率从每10万人83例增加到240例。 |

2003–2009 | 感染病例增加11%,脓毒症病例增加49%。 |

2004-2009 | 观察到年增长率约为13%。 |

2003-2012 | 脓毒症编码数量增加 54%–706%(行政数据) |

来源:美国国家医学图书馆

对血管加压素市场正在进行/近期临床研究及发现的分析

近期/正在进行的加压素临床试验

研究标题 | 赞助 | 时间线 | 重点关注 |

血管加压素治疗脓毒性休克的实用性试验 | Intermountain Health Care, Inc. | 2024-2027 | 评估目前临床实践中常用的两种不同的脓毒性休克治疗策略。 |

接受加压素治疗的休克患者登记册 | 10 月 12 日大学医院 | 2024-2026 | 描述休克情况下血管加压素的常规临床应用。 |

血管加压素与去甲肾上腺素在接受心脏手术的肾衰竭高危患者管理中的比较 | 第戎大学中心医院 | 2023-2026 | 比较两种药物对急性肾功能衰竭和/或死亡患者数量的影响 |

复苏后综合征中的氢化可的松和血管加压素(HYVAPRESS) | 公共援助 - 巴黎医院 | 2021-2025 | 证明精氨酸加压素 (AVP) 和氢化可的松在提高第 30 天生存率和促进神经功能恢复方面优于去甲肾上腺素。 |

心脏骤停时加用血管加压素和类固醇以及肾上腺素——一项随机临床试验(VAST-A) | 蒂奥亨德拉 AB | 2021-2027 | 寻找院内心脏骤停最合适的治疗方案 |

来源: Clinicaltrials.gov

挑战

- 限制性定价管制及动态:药品可负担性门槛的收紧严重压缩了加压素市场的盈利空间。尤其是在目标国家,政府强制推行参考定价的做法迫使供应商为了保持竞争力而设定相对较低的价格。这给定价策略带来了负面影响,挤压了利润空间,并阻碍了新市场进入。

- 严格的卫生技术评估 (HTA) 审查:对于加压素市场的先行者而言,关键领域的监管审批流程日益耗时耗力,成本也越来越高,因为监管机构要求提供大量真实世界证据。另一方面,负面的 HTA 意见会严重损害品牌声誉,迫使企业参与额外的疗效比较评估。这直接影响到该领域的商业可行性。

血管加压素市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.4% |

|

基准年市场规模(2025 年) |

24亿美元 |

|

预测年份市场规模(2035 年) |

80亿美元 |

|

区域范围 |

|

血管加压素市场细分:

应用细分市场分析

预计在评估期内,脓毒症治疗将占据加压素市场65.5%的份额,成为该领域的主导应用。脓毒性休克在全球范围内不断上升的发病率和死亡率是推动该领域增长的主要因素。在这方面,美国国家医学图书馆(NLM)2024年的一项研究计算得出,该疾病的全球年龄标准化发病率为每10万人677.5例。世界卫生组织(WHO)的另一份报告显示,2024年接受脓毒症治疗的重症监护患者的死亡率将达到42%。鉴于如此庞大的患者群体,负责该领域的公共卫生机构强烈建议将加压素作为重要的二线血管加压治疗药物。

类型细分分析

预计到2035年底,合成加压素仍将保持其市场最大份额,占比高达98%。这种压倒性的市场偏好源于合成加压素制剂在质量、稳定性和可扩展性方面优于天然加压素的卓越表现。此外,该领域的产品还能降低污染风险,使其成为治疗尿崩症、感染性休克和胃肠道出血等疾病的长期临床应用黄金标准。目前,生产技术的进步正在有效降低制造成本,从而提高了医院和门诊的可及性。

给药途径分段分析

在所讨论的时间范围内,静脉输注预计仍将是加压素市场最主要的给药途径,占据98.7%的市场份额。该方法的广泛应用主要归功于其能够实现精准可控的给药。这些因素共同使其成为无缝管理伴有急性危重症患者的重要工具。此外,该给药途径起效迅速,确保及时启动治疗,使其成为急诊科和重症监护室的首选给药途径。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

给药途径 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

血管加压素市场——区域分析

北美市场洞察

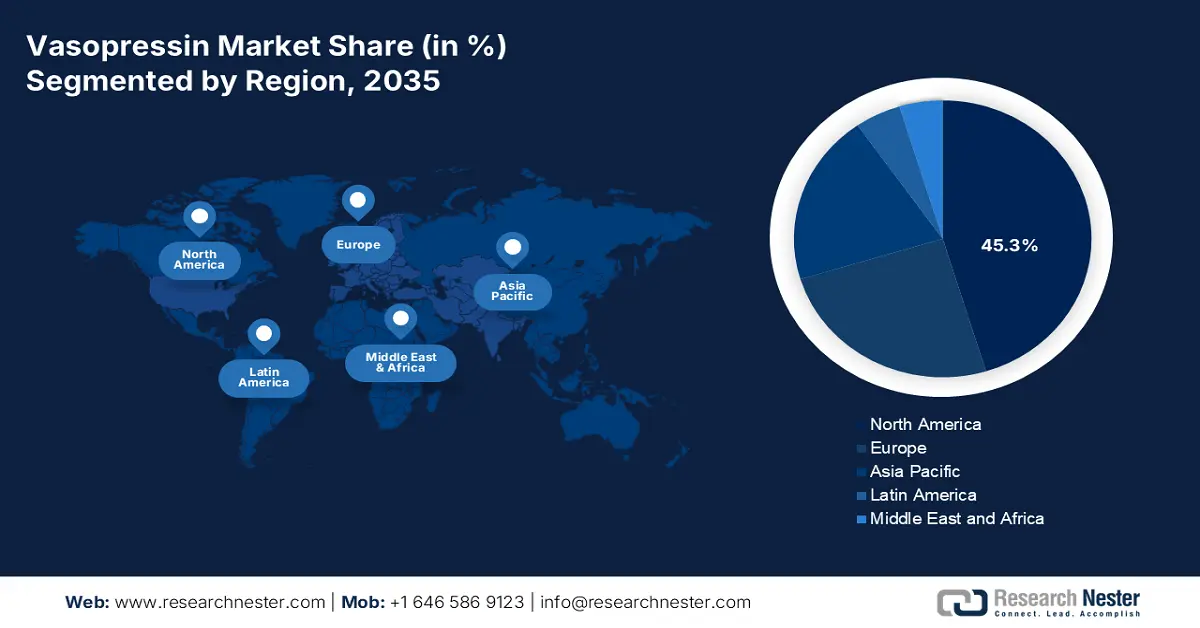

据估计,在分析期内,北美将占据加压素市场45.3%的最高份额。该地区在该领域的增长主要得益于其先进的医疗体系、庞大的重症患者群体以及循证治疗方案的广泛应用。此外,该地区重症监护患者数量庞大,尤其是在脓毒性休克和心脏骤停等疾病中,加压素是关键的治疗药物。同时,健全的监管体系、在制剂研发方面的领先地位以及对生物医学研究的大量公共投入,共同吸引了更多商业参与者。

美国尤其在北美血管加压素市场占据领先地位,这主要得益于其高昂的医疗保健支出和对早期应用的积极态度。凭借完善的分销渠道网络,美国已成为该领域收入和巨额投资的典范。为了充分展现其巨大的盈利潜力,费森尤斯卡比公司于2023年6月在美国推出了Vasostrict(USP)的仿制药,用于治疗成人血管舒张性休克,进一步拓展了其在美国的重症监护产品组合。该公司还投资10亿美元,建立了先进的血管加压素注射剂生产和分销网络。

加拿大在加压素市场的区域发展中扮演着举足轻重的角色,这得益于其完善的公共医疗保健体系以及对重症监护干预措施日益增长的重视。全国各地的医院越来越多地使用这种制剂来加强脓毒性休克和高级心血管生命支持(ACLS)患者的管理。此外,联邦政府持续拨款用于重症监护室(ICU)容量和急诊医学,也促进了稳定的需求。同时,加拿大参与多国临床试验以及简化的监管流程也提高了该领域的供应量。

全国脓毒症人口统计概况

国家 | 指标 |

我们 | 2022年,院内脓毒症发病率为每10万居民517例。 |

加拿大 | 败血症每年导致1/18的死亡和26亿美元的医疗保健支出。 |

来源: NLM 和 PLOS

亚太市场洞察

预计到2035年底,亚太地区将成为加压素市场增长最快的地区。医疗保健服务的快速改善、重症监护室基础设施的加强以及有利治疗方案的实施,正在推动该地区的发展步伐。庞大的老龄人口、较高的意外头部损伤发生率以及生物制药行业的扩张,也促进了该地区的加速增长。此外,各国政府为加强重症监护能力而采取的一系列有力举措,也进一步推动了这一趋势。

中国加压素市场应用率的不断提高主要归功于制剂和生产工艺的持续进步。中国在参与广泛的临床研究和符合GMP规范的生产方面处于国际领先地位,这推动了该领域的扩张。此外,国家为改进脓毒症管理方案和推广循证疗法所做的努力,也提高了医院对加压素的需求,从而培育了可持续的消费群体。

印度拥有庞大的高危患者群体,因此在加压素市场展现出巨大的盈利潜力。具体而言,代谢紊乱和头部损伤病例的不断增加,为国内外该领域的先行者带来了诱人的机遇。2024 年《欧洲心血管医学杂志》的一项研究证实了这一点,该研究指出,印度是全球创伤性脑损伤(TBI)患者人数最多的国家,每年有超过 10 万人因此丧生。此外,印度 TBI 患者人数也超过 100 万。

欧洲市场洞察

预计在2026年至2035年期间,欧洲将在血管加压素市场保持强劲地位。高标准的重症监护和生物医学研究的持续进步是该地区该领域增长的主要驱动因素。此外,脓毒性休克和心血管急症治疗方案的升级,也符合国际指南,从而培养了庞大的血管加压素消费群体。持续开展的大规模ICU队列研究也不断强化了血管加压素的治疗价值,确保了该领域在欧洲的繁荣发展。

英国监管框架的良好运作,以及全民医保报销机制,共同促成了加压素市场需求的稳定和可及性的提高。英国国家医疗服务体系(NHS)在确保患者公平获得这些救命疗法方面发挥着关键作用。此外,消费者对此类药物的高度认知,也促进了患者对该类药物的知情使用和持续评估,从而提高了企业对循证治疗指南的遵循度。

德国是欧洲加压素市场的领军国家,这得益于其高度发达的医疗体系和对临床试验的重视。欧盟委员会报告显示,2022年德国拥有欧洲最多的医院床位,总计642,107张,充分证明了这一点。德国先进的急诊治疗方案也为该领域营造了极具吸引力的商业环境,吸引了更多本土制药企业参与其中。此外,德国强大的全国性制药产业和高效的监管体系也确保了高质量合成加压素产品的稳定供应。

各国脓毒症人口统计趋势(2022-2023 年)

国家 | 发病率(每10万人) |

德国 | 158(院内脓毒症) |

瑞典 | 780(院内脓毒症) |

瑞士 | 每年有2万例脓毒症住院病例 |

资料来源:美国国家医学图书馆和瑞士脓毒症项目

血管加压素市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

加压素市场的商业格局竞争异常激烈,战略性的产品开发团队和区域扩张里程碑巩固了这一格局。目前,主要参与者的关注点集中在开发更经济高效的加压素治疗产品,以满足广泛的临床应用需求。例如,2024年5月,Long Grove Pharmaceuticals宣布计划进军重症监护市场,推出两种不同浓度的预混加压素:20单位/100毫升(0.2单位/毫升)和40单位/100毫升(0.4单位/毫升),均溶于0.9%氯化钠溶液中。此举旨在赢得美国各地医院药房的大宗采购合同,从而迅速实现产品价值。

以下是市场上的主要参与者名单:

公司名称 | 原产地 | 全球份额(2025 年) | 行业聚焦 |

辉瑞公司(Hospira) | 我们 | 22.7% | 全球领先的制药公司;通过其子公司Hospira销售通用注射用血管加压素。 |

Par Pharmaceutical(Endo International) | 我们 | 15.4% | 专营通用无菌注射剂;是北美市场血管加压素的主要供应商 |

Amneal制药公司 | 我们 | 9.4% | 开发、生产和销售多种仿制药,包括加压素。 |

Hikma制药有限公司 | 英国 | 8.3% | 一家在注射剂领域拥有强大全球影响力的跨国仿制药公司 |

费森尤斯卡比股份公司 | 德国 | 7.5% | 全球医疗保健公司,专注于仿制注射剂和临床营养;供应加压素 |

梯瓦制药工业有限公司 | 以色列 | xx% | 全球最大的仿制药生产商之一;生产注射用血管加压素 |

Viatris公司 | 我们 | xx% | 由迈兰和普强合并而成的全球制药公司;销售仿制药加压素 |

太阳制药工业有限公司 | 印度 | xx% | 印度最大的专业仿制药公司;生产和销售加压素 |

Piramal Enterprises Ltd.(Piramal Critical Care) | 印度 | xx% | 全球领先的活性药物成分 (API) 和重症监护成品制剂供应商 |

Amphastar Pharmaceuticals, Inc. | 我们 | xx% | 专注于注射剂和鼻内剂产品的研发、生产和销售。 |

上海苏豪亿明药业 | 中国 | xx% | 一家专注于重症监护和注射剂产品的中国大型制药公司 |

Hybio制药有限公司 | 中国 | xx% | 专注于肽类原料药及制剂的研发与生产 |

费林制药 | 瑞士 | xx% | 一家专注于肽类激素及其研发的专业生物制药公司 |

诺华公司(山德士) | 瑞士 | xx% | 通过其山德士(Sandoz)部门,该公司是仿制药和生物类似药领域的全球领导者。 |

JW制药 | 韩国 | xx% | 一家专注于重症监护和特种药品领域的韩国公司 |

Aspen Pharmacare Holdings Ltd. | 南非 | xx% | 全球专业制药公司,旗下拥有众多专注于无菌制剂的品牌。 |

巴赫姆控股股份公司 | 瑞士 | xx% | 世界领先的独立公司,提供肽类(如加压素原料药)作为原料药。 |

阿彻丹尼尔斯米德兰公司 | 我们 | xx% | 虽然主要从事农业,但也具备与肽合成相关的生物加工能力。 |

PharmaSGP | 德国 | xx% | 专注于成熟药品的市场营销和商业化 |

朗格罗夫制药公司 | 我们 | xx% | 专注于复杂仿制药的研发和生产 |

百特国际公司 | 我们 | xx% | 为医院、诊所和家庭用户提供种类繁多的产品和疗法。 |

以下是各公司在加压素市场所覆盖的领域:

最新发展

- 2024年7月, Long Grove Pharmaceuticals公司生产的预混加压素获得FDA批准,有两种不同浓度:20单位/100毫升和40单位/100毫升,均溶于0.9%氯化钠溶液中。该注射剂适用于其他措施无效的危重低血压休克患者,用于升高血压。

- 2024年4月,百特公司宣布在美国推出五种注射剂产品,其中包括0.9%氯化钠溶液中的血管加压素。该产品已获得FDA批准,采用即用型包装,用于治疗尽管输液和使用儿茶酚胺类药物仍持续低血压的血管舒张性休克成人患者。

- Report ID: 8158

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

血管加压素 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。