公用事业通信市场展望:

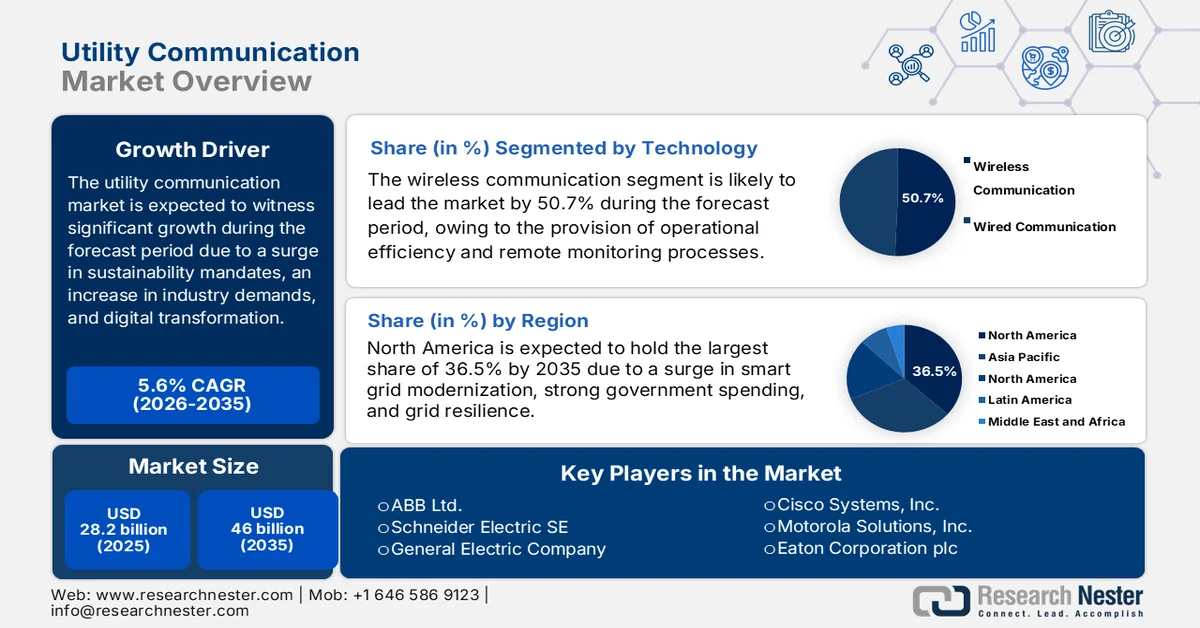

2025年,公用事业通信市场规模超过282亿美元,预计到2035年底将达到460亿美元,在预测期(即2026-2035年)内,复合年增长率为5.6%。2026年,公用事业通信行业的规模估计为297亿美元。

全球公用事业通信市场正迅速发展,因为各国公用事业公司都在积极适应数字化转型、最新的行业需求和可持续发展要求。根据经合组织(OECD)发布的2025年官方统计数据,生成式人工智能(AI)的应用已成为日常运营不可或缺的一部分,占比高达53.6%。此外,不同收入水平和教育程度人群的AI应用率差异也相当显著,均接近21个百分点。而且,这项技术在劳动力市场也得到了广泛应用,就业人群的应用率高达441.1%,而失业人群的应用率仅为36.7%。因此,随着AI应用率的不断提高,不同地区的市场都蕴藏着巨大的增长机遇。

此外,边缘计算、区块链在公用事业交易中的应用、混合通信模式的出现以及基于人工智能的预测性维护等趋势正在推动全球市场的发展。根据太空基金会组织2025年7月发表的一篇文章,截至2024年,国际太空经济规模已达到创纪录的6130亿美元,其中商业领域占总增长的78%。此外,政府预算也占据了剩余的22%,这对全球市场需求产生了积极影响。同时,政府太空支出增长了6.7%,达到1320亿美元,其中美国在民用航天和国家安全项目上慷慨投资了770亿美元,这预示着市场扩张前景乐观。

关键 公用事业通讯 市场洞察摘要:

区域洞察:

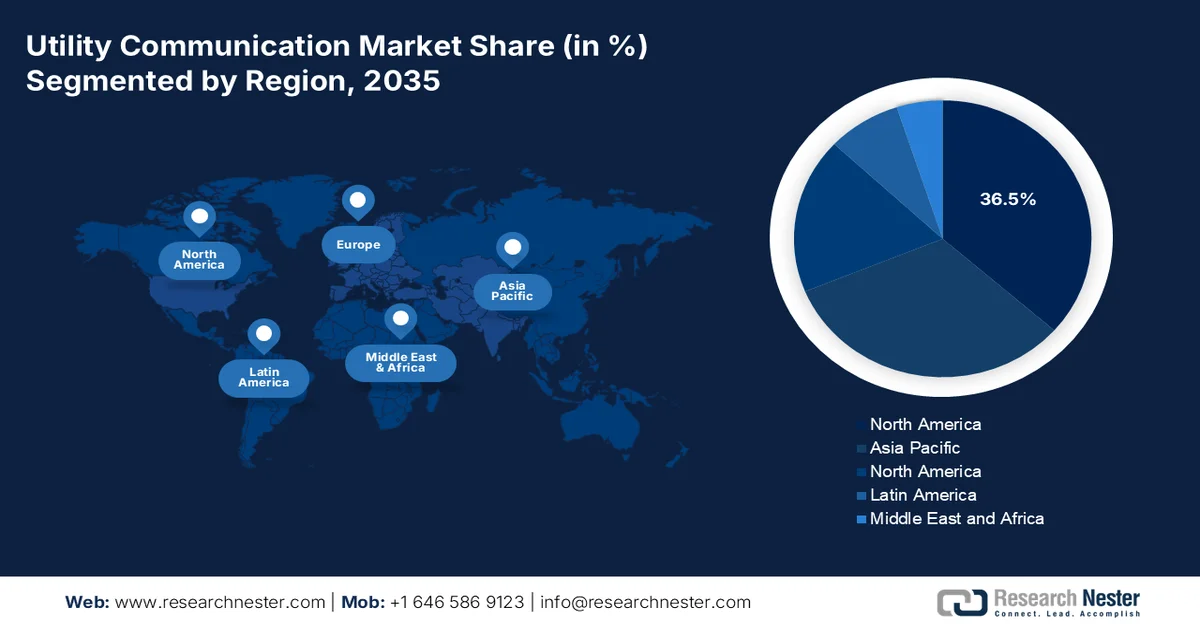

- 预计到 2035 年,北美将在公用事业通信市场占据 36.5% 的份额,这得益于智能电网现代化进程的加速、政府的大力投入以及电网弹性的升级。

- 到 2035 年,在可再生能源并网、工业现代化和智能电网大规模部署的推动下,欧洲有望成为增长最快的地区。

细分市场洞察:

- 预计到 2035 年,无线通信子领域在公用事业通信市场中将占据 50.7% 的份额,这得益于运营效率的提高、实时远程监控和智能电网的进步。

- 预计到 2035 年,电力公用事业部门将占据第二高的份额,这得益于电力分配网络现代化、可再生能源并网以及提高电网可靠性的迫切需求。

主要增长趋势:

- 分散式能源系统的增长

- 工业电气化程度提高

主要挑战:

- 网络安全风险和数据隐私

- 高额资本支出和基础设施投资

主要参与者:西门子股份公司、ABB有限公司、施耐德电气公司、通用电气公司、思科系统公司、摩托罗拉解决方案公司、伊顿公司、霍尼韦尔国际公司、三菱电机株式会社、日立有限公司、NEC公司、东芝公司、华为技术有限公司、三星电子有限公司、LG电子公司、印孚瑟斯有限公司、Tech Mahindra有限公司、Telstra公司、马来西亚电信有限公司、BT集团

全球 公用事业通讯 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 282亿美元

- 2026年市场规模: 297亿美元

- 预计市场规模:到2035年将达到460亿美元

- 增长预测:年复合增长率 5.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占36.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、巴西、韩国、澳大利亚、加拿大

Last updated on : 10 February, 2026

公用事业通信市场——增长驱动因素和挑战

增长驱动因素

- 分散式能源系统的增长:分布式发电和微电网的兴起显著推动了公用事业通信市场对高效协调不同能源的需求。根据国际能源署(IEA)2025年发布的官方统计数据,截至2024年,全球能源需求持续增长2.2%,显著高于2023年1.3%的年均增长率。这一增长部分归因于极端天气的影响,估计占0.3个百分点。此外,截至2024年,电力需求(包括能源需求和GDP)也增长了4.3%,这有利于提升市场在不同地区的覆盖范围。

- 工业电气化程度的提高:重工业,尤其是化工行业的蓬勃发展,正推动着生产过程的电气化,并需要强大的通信系统来安全监控能源相关操作,这对市场产生了积极影响。正如国际能源署(IEA)在2026年2月发表的一篇文章中所述,电力需求即将快速增长近2.5倍。此外,低排放能源的发展势头预计将持续到2030年底,届时核能和可再生能源发电量预计将占全球电力供应的50%,高于目前的42%,从而为市场带来了乐观的前景。

- 应对气候变化的能力:极端天气事件的频发迫使公用事业公司加大对通信系统的投资,以提升应急响应能力、灾后恢复能力和电网韧性,这正在推动国际市场的发展。正如国际能源署(IEA)2026年发表的一篇文章所述,能源的消耗和生产实际上占温室气体排放的75%,是气候变化的根本驱动因素。此外,作为《巴黎协定》的一部分,全球能源行业已制定了到本世纪中叶实现净零排放的路径,从而将全球变暖限制在1.5摄氏度以内,这也进一步提升了市场的关注度。

挑战

- 网络安全风险与数据隐私:公用事业通信市场的系统日益数字化,依赖物联网设备、云平台和无线网络。这种连接性使公用事业公司面临网络攻击、数据泄露和勒索软件威胁。一次攻击就可能扰乱电网、供水或化工厂的运行,造成巨大的经济和安全损失。此外,根据美国能源部的数据,能源基础设施领域的网络安全事件持续上升,而公用事业公司是攻击目标最多的行业之一。挑战在于如何在创新与强大的网络安全框架之间取得平衡。公用事业公司通常运行着缺乏现代安全协议的传统系统,这使得与先进通信技术的集成变得复杂。

- 高昂的资本支出和基础设施投资:部署公用事业通信系统,例如光纤、射频网状网络和物联网模块,需要大量的初期投资。对于许多地区,尤其是拉丁美洲和非洲而言,电网和通信基础设施现代化改造的成本高得令人望而却步。即使在发达市场,公用事业公司也面临着预算限制和诸多优先事项的竞争,例如可再生能源并网和脱碳。此外,行政机构预计到2030年底,全球投资将会增加,尤其是在智能电网领域,以实现可持续发展目标,但目前的资金投入仍然不足。政府提供补贴和拨款,但这些资金往往不足以覆盖所需的转型规模,从而对市场产生负面影响。

公用事业通信市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025 年) |

282亿美元 |

|

预测年份市场规模(2035 年) |

460亿美元 |

|

区域范围 |

|

公用事业通信市场细分:

技术细分分析

作为技术板块的一部分,无线通信子板块预计到2035年底将在公用事业通信市场占据50.7%的最高份额。该子板块的增长主要归功于其对提高运营效率、实现实时远程监控以及推动智能电网发展的支持。根据国际通信协会(IIP)2024年发布的官方统计数据,蓝牙被视为一种短距离无线技术,其有效工作频率范围为2.4 GHz。此外,iScience在2025年5月发表的一篇文章指出,无线数据流量激增,国际电信联盟(ITU)预测,到2030年底,5G和6G技术的需求将比目前水平增长100倍,这将显著提升该子板块在全球范围内的影响力。

最终用户细分分析

按终端用户划分,预计电力公用事业领域在预测期内将占据第二大市场份额。该领域的增长主要受电力分配网络现代化、可再生能源并网以及电网可靠性提升的迫切需求驱动。电力公用事业高度依赖先进的通信系统,例如光纤、射频网状网络和物联网模块,以实时监控电网性能、检测故障并优化能源流动。政府举措在推动这些系统的应用方面发挥着关键作用。在美国,能源部已在智能电网现代化项目上投入数十亿美元,而加拿大则将2023年的大部分资金用于清洁能源和电力生产。因此,这些投资直接支持了不同国家的公用事业通信基础设施建设。

应用细分市场分析

到既定时间表结束时,智能电网细分市场(应用领域的一部分)预计将占据第三大市场份额。该细分市场的发展主要得益于将传统电网改造为能够整合可再生能源、管理需求响应并确保抗故障能力的智能自适应系统。包括无线射频网状网络、光纤和物联网传感器在内的公用事业通信技术对于智能电网运行至关重要。这些技术能够实现电网资产的实时监控、预测性维护和自动故障检测。根据美国能源部电网现代化计划,智能电网能够缩短停电时间,从而优化可靠性并降低运营成本。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

最终用户行业 |

|

应用 |

|

成分 |

|

网络类型 |

|

通信技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

公用事业通信市场——区域分析

北美市场洞察

预计到2035年底,北美公用事业通信市场将占据36.5%的最高份额。该地区市场的增长主要归功于智能电网现代化建设的优先地位、政府的大力投入以及电网韧性的提升。根据美国能源部2025年7月发布的政府预测,到2030年底,若不采取适当的替代方案,允许新增104吉瓦的稳定发电量将导致严重的停电事故。此外,模型显示,每年的停电时间可能从个位数增加到超过800小时。同时,到同年,该电厂的电力需求将被209吉瓦的新型发电量显著替代,其中22吉瓦来自稳定的基荷发电,这使其成为推动该地区市场增长的有利因素。

美国能源部 (DOE) 的资金支持、智能电网现代化、可持续发展项目、美国环保署 (EPA) 的绿色化学、基于美国国家标准与技术研究院 (NIST) 的互操作性和标准,以及化学工业的工业需求,都在推动美国市场的发展。例如,2023 年 10 月,美国能源部宣布通过“电网韧性与创新伙伴关系计划”投资近 34 亿美元,用于 44 个州的 58 个项目。该计划旨在有效增强整个地区的电网可靠性和韧性,并特意将 16 个项目纳入“电网韧性公用事业和行业补助金”计划。此外,2024 年 10 月,能源部宣布向 47 个州的 46 个项目提供近 42 亿美元的联邦投资。该计划旨在应对日益严峻的极端天气威胁,从而进一步促进美国市场的发展。

美国电网韧性与创新伙伴关系计划遴选(2024 年)

成分 | 数量/数字 |

联邦总投资 | 76亿美元 |

选定项目总数 | 105 |

受影响的传输距离达数英里。 | 大约2500 |

支持或开发的就业岗位 | 超过15000 |

受影响的客户数量估计 | 8500万 |

资料来源:美国能源部

加拿大公用事业通信市场正蓬勃发展,这得益于政府对清洁能源的投资、可再生能源和智慧城市一体化项目、安全和环境法规以及跨境能源合作。根据加拿大能源监管机构2024年5月发布的一篇文章,加拿大各行业已投入226亿美元用于内部研发,其中17亿美元(占7.5%)用于能源领域。此外,尽管研发支出有所下降,化石燃料仍占据最高的能源份额,达到32%。与此同时,加拿大政府正致力于在2050年底前实现温室气体净零排放。这一目标需要高达5200亿美元的巨额资本支出,因此非常适合推动市场发展。

欧洲市场洞察

预计在预测期内,欧洲公用事业通信市场将成为增长最快的地区。该地区市场的发展主要得益于化工行业的现代化、可再生能源并网以及智能电网的部署。根据欧洲环境署2025年11月发布的官方统计数据,截至2024年,该地区最终能源消耗总量的25.4%来自可再生能源,比2023年增长了近1个百分点。此外,为满足到2030年底可再生能源占比达到42.5%的最新区域最低目标,该地区可再生能源的份额预计将快速增长。而且,修订后的可再生能源指令已将2030年的约束性目标从32%提高到42.5%,目标是达到45%,从而为该地区市场创造了巨大的增长机遇。

欧洲可再生能源目标进展情况(2020-2030 年)

年 | 可再生能源份额 |

2020 | 22.0% |

2021 | 21.9% |

2022 | 23.1% |

2023 | 24.6% |

2024 | 25.4% |

2025 | 28.3% |

2026 | 31.1% |

2027 | 34.0% |

2028 | 36.8% |

2029 | 39.7% |

2030 | 42.5% |

资料来源:欧洲环境署

德国能源市场之所以能够蓬勃发展,主要得益于其在能源创新领域的领先地位、政府投入的增加、强劲的工业需求,以及对可再生能源并网和通信基础设施的慷慨投资。根据清洁能源通讯组织(Clean Energy Wire Organization)2025年12月发表的一篇文章,德国约900家能源供应商预计到2035年底需要额外680亿欧元的能源资金,用于升级供热和电力网络。此外,建设气候中和能源供应基础设施预计耗资约6270亿欧元。另外,根据欧洲投资银行(EIB Organization)2025年1月发表的文章,德国联邦网络管理局指出,到2045年底,德国全国范围内的电网建设需要3277亿欧元的投资,这将有利于市场的扩张。

由于英国强有力的可持续发展政策、政府对通信技术和清洁能源的资金投入,以及物联网 (IoT) 应用的日益普及,英国的公用事业通信市场正日益受到关注。根据 Renewables Now 于 2024 年发表的一篇文章,截至 2023 年,英国政府已与能源供应商展开磋商,并成功制定了在近 74.5% 的家庭和近 69% 的小型企业安装智能电表的最新目标,该目标已于 2025 年底前成功实现。此外,英国国内虚拟电厂 (VPP) 的资产组合已增长至超过 1 吉瓦,使其成为英国最大的灵活能源系统。因此,随着资产组合的不断发展,英国市场蕴藏着巨大的增长机遇。

亚太市场洞察

预计到既定时间表结束时,亚太地区公用事业通信市场将实现显著增长。该地区市场的增长主要受能源行业现代化、可再生能源并网比例提高以及智慧城市项目激增的推动。根据能源经济与金融分析研究所(IEEFA)2024年6月发布的官方统计数据,该地区太阳能光伏发电和海上风电作为可再生能源投资的潜在规模高达1.1万亿美元,其中75%的投资机会可由那些积极开展这些项目的国家获得。此外,太阳能光伏发电项目也展现出巨大的供应链利用潜力,预计到2050年底,在3950亿美元的投资中,将有3460亿美元的投入来自本地,从而为该地区市场创造巨大的增长机遇。

中国市场正受益于智能电网扩建、通信基础设施建设资金投入、严格的可持续发展指令以及对国内企业采用通信技术的有效推动。国际能源署(IEA)2025年发布的一篇文章指出,智能电网、储能和电网基础设施建设得到了显著发展,截至2025年,配电和输电领域的投资额已达880亿美元。与此同时,煤炭行业的持续扩张,以及同年高达540亿美元的超额投资,也进一步扩大了中国市场的规模。因此,为了持续支持能源扩张,自2024年以来,中国政府已积极推动私营企业参与超过8000个项目。

由于可再生能源的普及、电力行业的现代化以及政府大力投资,印度的公用事业通信市场也日益受到关注。正如印度品牌资产基金会(IBEF)在2025年11月发表的一篇文章中所述,印度的电力需求正在快速增长,截至2025年,电力消耗量将达到16940亿度。此外,这比2021年增长了33%,五年平均增长率达到7.4%。预计到2026年,电力需求峰值将达到277吉瓦,未来五年整体能源需求预计将以每年6%至6.5%的速度增长,这凸显了该行业面临的风险和机遇,从而提升了整个国家市场的增长潜力。

公用事业通信市场主要参与者:

- 西门子股份公司(德国)

- ABB有限公司(瑞士)

- 施耐德电气公司(法国)

- 通用电气公司(美国)

- 思科系统公司(美国)

- 摩托罗拉解决方案公司(美国)

- 伊顿公司(爱尔兰)

- 霍尼韦尔国际公司(美国)

- 三菱电机株式会社(日本)

- 日立有限公司(日本)

- NEC公司(日本)

- 东芝公司(日本)

- 华为技术有限公司(中国)

- 三星电子有限公司(韩国)

- LG电子株式会社(韩国)

- 印孚瑟斯有限公司(印度)

- 印度泰克马辛德拉有限公司

- 澳大利亚电信有限公司

- 马来西亚电信有限公司(马来西亚)

- 英国电信集团有限公司(BT Group plc (UK))

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 西门子股份公司是公用事业通信领域的领先企业,提供先进的智能电网和数字通信解决方案。该公司大力投资于物联网平台和电网自动化技术,致力于成为欧洲公用事业现代化进程的关键推动力量。

- ABB有限公司专注于电力分配和可再生能源并网的集成通信系统。凭借其在自动化和电网连接解决方案领域的强大实力,ABB已成为寻求提高通信基础设施效率和可持续性的公用事业公司的重要合作伙伴。

- 施耐德电气致力于通过智能计量、需求响应和能源管理系统实现可持续的公用事业通信。公司的EcoStruxure平台增强了互操作性,使公用事业公司能够优化跨不同能源系统的通信网络。

- 通用电气公司提供强大的公用事业通信技术,尤其是在电网监控和工业通信模块方面。通用电气在人工智能驱动的预测分析和可再生能源并网方面的投资,进一步巩固了其在北美公用事业通信领域的地位。

- 思科系统公司凭借其在网络和网络安全领域的专业知识,提供安全的公用事业通信解决方案。该公司专注于支持物联网的通信模块和云平台,助力公用事业公司在数字化电网生态系统中实现韧性和效率的提升。

以下是全球市场主要参与者的名单:

国际公用事业通信市场竞争异常激烈,主要由跨国公司主导,这些公司凭借规模优势、创新能力和政府合作关系占据主导地位。西门子、ABB 和施耐德电气等知名企业专注于构建数字化公用事业生态系统,而思科和通用电气等美国公司则投资于物联网通信模块。与此同时,三菱、三星和印孚瑟斯等亚洲本土制造商正通过智能电网项目和可再生能源并网迅速扩张。战略举措包括并购、加大电力技术研发投入以及与政府在可持续发展项目下开展合作。此外,Vision Ridge Partners 于 2025 年 9 月宣布收购 FortisTCI Ltd.,并更名为 Pelican Energy TCI。此举充分体现了该公司致力于构建具有韧性和可持续性的能源未来的战略重点,从而助力全球公用事业通信行业的蓬勃发展。

公用事业通信市场企业格局:

最新发展

- 2025 年 12 月, MacLean Power Systems和 Power Grid Components 宣布签署一项合适的协议,以 Blackstone Energy Transition Partners 的现有财务赞助商和相关基金及其旗舰私募股权战略为基础,对 MPS 进行资本重组和合并。

- 2025 年 10 月, ALLETE 公司宣布已获得明尼苏达州公共事业委员会的监管批准,可以与 CPP 投资和国际基础设施合作伙伴开展合作。

- 2025 年 2 月, VertiGIS宣布推出 VertiGIS ConnectMaster for ArcGIS,这是一个尖端平台,旨在改变电信网络运营商和公用事业公司管理其网络资产和运营的流程。

- Report ID: 8390

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。