尿失禁市场展望:

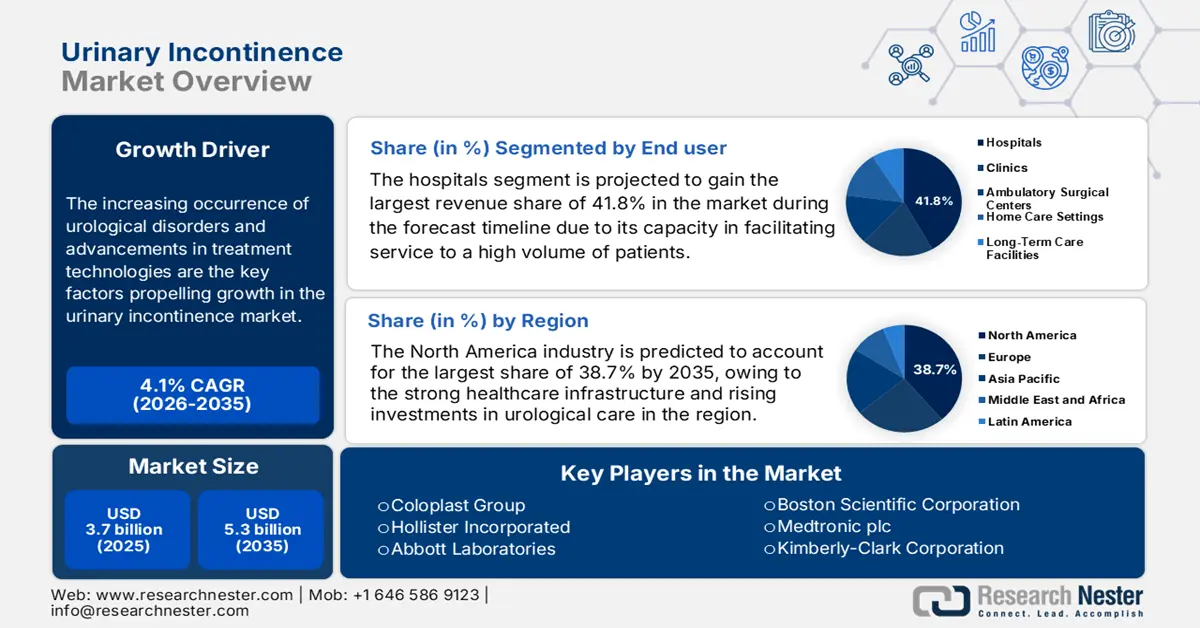

2025年,尿失禁市场规模为37亿美元,预计到2035年底将达到53亿美元,在预测期(即2026-2035年)内,复合年增长率约为4.1%。2026年,尿失禁行业的市场规模估计为39亿美元。

泌尿系统疾病发病率的上升以及治疗技术的进步是推动市场增长的关键因素。在这方面,美国药学协会(AfPA)2022年3月发布的报告显示,美国每11人中就有1人患有肾结石,而该国约有一半的女性受到尿路感染的困扰。该报告还强调,到50岁时,一半的男性都会出现前列腺增生,这也将对市场增长产生积极影响。

此外,不断增长的医疗保健支出、政府的支持性举措以及对泌尿科护理日益增长的投资也在推动市场发展。欧洲泌尿外科杂志2025年8月发表的一篇文章印证了这一点,该文章指出,尿失禁在欧洲造成的经济负担高达691亿欧元,这还不包括护理人员的费用,其中女性承担的费用是男性的四倍。每位患者的平均年费用为1470.6欧元,如果计入护理人员的费用,则上升至1700.0欧元,总负担增至800亿欧元。

尿失禁市场——增长驱动因素和挑战

增长驱动因素

- 人口老龄化加剧:老年人口的持续增长导致尿失禁发生率上升,从而推动了市场发展。世界卫生组织2025年2月发布的报告显示,预计60岁及以上人口将从2023年的11亿增至2030年底的14亿,尤其是在发展中国家。这预示着未来几年市场规模将进一步扩大。

- 早期诊断意识的提高:公众意识的增强、教育水平的提高以及诊断方法的改进,为市场参与者带来了令人鼓舞的机遇。例如,Bright Uro公司于2024年12月宣布,已成功完成2300万美元的A轮融资,用于推进其创新型尿动力学系统的FDA审批。该公司还表示,如果获得批准,这款无线、无导尿管的设备将成为市场上首款此类产品,从而简化医护人员和患者的尿动力学监测流程。

- 创新治疗技术:微创手术、治疗方法和先进的尿失禁产品方面的发现显著促进了尿失禁市场的发展。2025年7月,卫材泰国公司宣布正式推出用于治疗膀胱过度活动症的Beova片剂(维贝格隆),这是卫材从杏林制药获得授权后首次在东盟国家上市,因此符合市场增长预期。

泌尿系统健康历史趋势:良性前列腺增生/下尿路症状的患病率、诊断和治疗模式(2012-2021 年)

类别 | 统计学 |

良性前列腺增生/下尿路症状患病率(40-64岁男性,2012-2021年) | 每年5%-6% |

良性前列腺增生/下尿路症状患病率(65岁及以上男性,2012-2021年) | 每年29%-35% |

诊断检测(2020 年 65 岁及以上新确诊男性) | 69%的人接受了尿液分析。 |

良性前列腺增生/下尿路症状的处方用途(2021) | 44%(40-64岁男性) |

外科手术趋势(2012-2021) | 从激光前列腺切除术转向前列腺尿道提升术 |

资料来源:美国国立卫生研究院

2023年按人口统计变量划分的尿失禁产品使用情况和成本

多变的 | 氮(%) | 日均产量(标准差) | 平均每周成本(标准差) |

白人,非西班牙裔 | 618 (88.3%) | 1.8 (2.1) | 5.08 美元(8.08) |

黑人,非西班牙裔 | 36 (5.1%) | 2.7 (2.7) | 8.39 美元(11.47 美元) |

西班牙裔 | 14 (2.0%) | 1.4 (0.9) | 7.29 美元(10.21) |

亚洲 | 6 (0.9%) | 2.0 (1.6) | 5.83 美元(4.67) |

多种族 | 14 (2.0%) | 2.7 (2.7) | 8.21美元(12.48美元) |

资料来源:美国国立卫生研究院

挑战

- 社会污名:患者漏报和社会污名是尿失禁市场的主要障碍。个人羞耻感,尤其是在老年人和女性群体中,会导致他们回避就医,从而造成漏诊和未治疗。这种羞耻感带来的压力,由于缺乏关于患病率和治疗结果的完整数据,在一定程度上阻碍了市场扩张。

- 获得经济实惠的治疗方案的机会有限:尽管无线尿动力学系统和新一代药物等先进疗法不断发展,但尿失禁治疗市场的可及性仍然不均衡。除了高昂的费用外,报销不足也限制了价格敏感地区患者获得先进治疗的机会。

尿失禁市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.1% |

|

基准年市场规模(2025 年) |

37亿美元 |

|

预测年份市场规模(2035 年) |

53亿美元 |

|

区域范围 |

|

尿失禁市场细分:

最终用户细分分析

在预测期内,医院预计将占据尿失禁市场最大的收入份额,达到 41.8%。该亚型仍然是诊断和疾病管理的主要诊疗点,能够为大量患者提供服务并开展复杂的手术。2025 年 3 月,在 2025 年欧洲泌尿外科学会 (EAU) 年会上公布的 FUTURE 试验表明,该试验研究了 1099 名对初始治疗无效的膀胱过度活动症或急迫性尿失禁女性患者,发现 CCA 在大多数情况下足以指导治疗,使临床医生能够避免对许多患者进行侵入性检查。

产品类型细分市场分析

预计到2035年底,导尿管将在尿失禁市场占据32.6%的份额。良性前列腺增生和神经源性膀胱功能障碍发病率的上升是其占据领先地位的关键因素。2022年7月,大冢制药株式会社宣布推出OT-Balloon导尿管,这是一款间歇性导尿管,旨在帮助需要膀胱管理的患者,从而提升泌尿科护理水平。

尿失禁类型分段分析

预计在所讨论的时间范围内,压力性尿失禁细分市场将占据28.5%的市场份额。该细分市场的增长源于发病率的上升以及公众意识的提高和污名化的消除,从而提高了诊断率。2024年12月,住友制药美国公司宣布,其每日一次的β3肾上腺素受体激动剂GEMTESA(维贝格隆)获得美国FDA批准,用于治疗同时接受良性前列腺增生药物治疗的男性膀胱过度活动症患者,这表明该细分市场的应用范围更加广泛。

我们对尿失禁市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用户 |

|

产品类型 |

|

尿失禁类型 |

|

分销渠道 |

|

患者性别 |

|

诊断 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

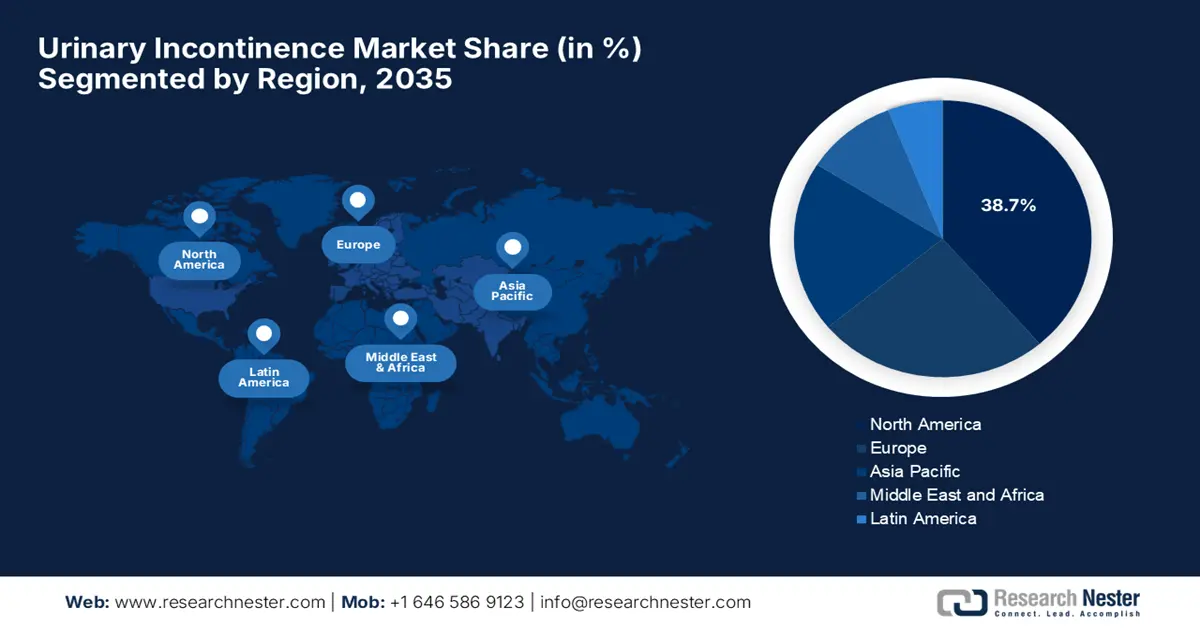

尿失禁市场——区域分析

北美市场洞察

预计到2035年底,北美将在全球尿失禁市场占据38.7%的最大份额。该地区受益于强大的医疗保健基础设施和泌尿科护理领域不断增长的投资。在这方面,美国尿失禁协会(UDA)2024年4月发布的报告显示,由于良性前列腺增生、下尿路症状、尿失禁等疾病,65岁及以上人群的医疗保险按服务付费支出总额达28亿美元。

美国是区域尿失禁市场增长的主要推动力,这得益于先进疗法的广泛应用以及有利的报销政策。根据美国医疗保险和医疗补助服务中心(CMS)2023年1月发布的报告,用于治疗永久性尿失禁或尿潴留的泌尿科用品,包括导尿管和体外收集装置,均可纳入假体装置福利的报销范围。该报告还指出,病情必须是长期性的,但并非必须是不可逆的,这表明市场前景乐观。

在加拿大政府和主要企业的支持下,该国尿失禁市场呈现稳步增长态势。此外,改善患者生活质量和推广新型治疗方式的努力也推动了加拿大市场的增长。2023年9月,Caldera Medical完成了对Atlantic Therapeutics的收购,此次收购通过新增Innovo产品,进一步增强了其产品组合。Innovo是经FDA批准的非侵入性一线治疗产品,在女性压力性尿失禁治疗领域处于商业领先地位。

2023年按保险类型划分的医疗保健就诊次数和费用

保险类型 | 数数 (%) | 平均访问量(标准差) | 平均成本(美元)(标准差) |

医疗补助 | 57 (8.1%) | 3.2 (5.1) | 9.74 (15.47) |

无保险 | 34 (4.8%) | 2.5 (2.5) | 8.00 (8.81) |

私人的 | 292 (41.6%) | 1.5 (1.1) | 4.53 (6.16) |

资料来源:美国国立卫生研究院

亚太市场洞察

在本文所述时间段内,亚太地区正成为尿失禁市场增长最快的地区。该地区的增长主要得益于对治疗方案和器械解决方案日益增长的需求。2023年3月,杏林制药和住友制药宣布达成一项许可协议,将在台湾、香港、新加坡、印度尼西亚和越南开发、生产和销售维贝格隆(vibegron)。该产品是一种β3-肾上腺素能受体激动剂,用于治疗膀胱过度活动症,缓解尿急、尿频和急迫性尿失禁等症状。

由于中国拥有庞大且不断增长的老龄人口,以及医疗保健投入的增加,中国在尿失禁市场取得了显著进展。2025年3月,福通公司宣布其采用IncontiLase方案和专利Fotona SMOOTH技术治疗轻度至中度压力性尿失禁的药物已获得国家药品监督管理局(NMPA)批准。Fotona SMOOTH是一种基于激光的解决方案,旨在增强阴道组织并改善膀胱支撑。

得益于公众意识的提高、医疗保健服务的普及以及对吊带、导尿管和电刺激装置等先进疗法的接受度不断提高,印度在区域尿失禁市场正迅速崛起。2023年3月,MSN Labs宣布推出Fesobig,这是全球首个用于治疗膀胱过度活动症和尿失禁的富马酸非索罗定生物等效仿制药,进一步巩固了印度在该领域的领先地位。

欧洲市场洞察

预计到2035年底,欧洲在尿失禁市场仍将保持第二大市场份额。该地区在该领域的崛起主要归功于医疗基础设施和报销政策等因素。2022年7月,Urovant Sciences和Pierre Fabre Médicament宣布达成一项独家许可协议,Pierre Fabre将在欧洲经济区、英国、瑞士和部分地区注册并销售用于治疗膀胱过度活动症的药物vibegron,从而促进整体市场增长。

由于英国国家医疗服务体系 (NHS) 的政策转变,英国在区域尿失禁市场中显著增强了区域性增强能力,这些转变优先考虑患者体验和治疗效果。2024 年 7 月,英国政府宣布,英国药品和保健产品监管署 (MHRA) 已批准维贝格隆 (Obgemsa) 用于治疗成人膀胱过度活动症的症状,包括尿急、尿频和尿失禁。维贝格隆是一种β3肾上腺素能受体激动剂,通过放松膀胱肌肉发挥作用,处方为每日一次,每次服用75毫克片剂。

法国是欧洲尿失禁市场的关键市场,这得益于对尿失禁和造口护理产品日益增长的需求。2025年7月,UroMems公司获得法国国家药品与健康产品安全局(ANSM)的批准,启动其UroActive智能植入物治疗男性压力性尿失禁的关键性临床试验。此外,SOPHIA2研究将评估UroActive系统的安全性和有效性。UroActive系统是首个智能自动化人工尿道括约肌,因此有望实现标准的市场增长。

经济负担和患病率关键统计数据(2023 年和 2030 年预测)

类别 | 价值/估价 |

患病率 | 高达40%的人口 |

每位患者的经济负担(2023 年) | 1470.6 欧元(不含护理人员),1700.0 欧元(含护理人员) |

每位患者的经济负担(2030 年预测) | 1844.2 欧元(不含护理人员),2129.3 欧元(含护理人员) |

2023年经济负担最重的国家 | 德国:216亿欧元 |

经济负担占GDP的百分比(最高) | 克罗地亚:0.67%(无照护者),0.76%(有照护者) |

来源:欧洲泌尿外科杂志

尿失禁市场主要参与者:

- 康乐保集团

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 霍利斯特公司

- 雅培实验室

- 波士顿科学公司

- 美敦力公司

- 金佰利公司

- 宝洁公司

- 康维特集团有限公司

- B. Braun Melsungen AG

- Ontex集团

- 泰利福公司

- 第一品质企业有限公司

- CR Bard公司(BD)

- 威尔斯佩克医疗保健

- 治愈医疗

全球尿失禁市场竞争异常激烈,既有老牌巨头,也有新兴企业。这些先行者正采取不同的战略来巩固其全球地位,包括研发和开发微创设备,例如骶神经调节植入物和连接式导尿管。此外,各企业还致力于直接面向消费者的营销,以消除人们对尿失禁的偏见,并利用监管部门的批准,在新兴市场推出新产品。

以下是一些在全球市场运营的主要参与者名单:

最新发展

- 2024 年 5 月,住友制药宣布其药物 vibegron(GEMTESA)获得美国 FDA 批准,用于治疗接受良性前列腺增生治疗的男性患者出现膀胱过度活动症症状。该药物在 3 期研究中显示出可减轻尿急和尿频症状。

- 2023 年 7 月, UroMems 公司报告称,该公司已在一名女性患者体内植入了智能人工尿道括约肌 UroActive,该装置利用微机电技术为压力性尿失禁提供可调节的自动化治疗。

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。