无人交通管理市场展望:

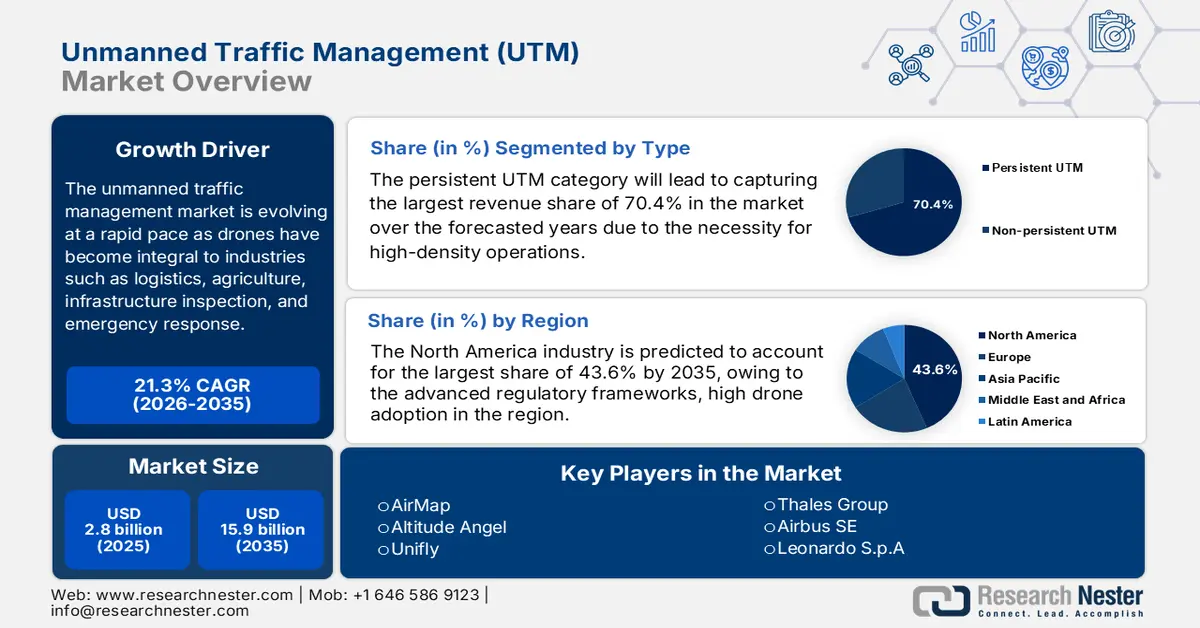

2025年无人交通管理市场规模为28亿美元,预计到2035年底将达到159亿美元,在预测期(即2026-2035年)内复合年增长率为21.3%。2026年,无人交通管理行业规模估计为34亿美元。

随着无人机在物流、农业、基础设施巡检和应急响应等行业中日益普及,无人机交通管理(UTM)市场正以惊人的速度发展。为此,美国联邦航空管理局(FAA)于2022年11月与美国国家航空航天局(NASA)及业界合作发布报告称,正在开发和验证无人机交通管理概念、系统工程要求和运行能力,以管理400英尺以下各种超视距飞行作业。报告还指出,关键驱动因素包括无人机作业种类日益增多、复杂空域高效管理的需求以及集成信息治理。此外,最终成果旨在构建一个可互操作的生态系统,实现安全的数据交换,提供支持统一信息环境的企业服务,并设计能够指导未来政策、法规和标准的系统工程方案。

此外,超视距飞行作业的普及、标准化进程的推进以及与传统空中交通管理的融合日益增强。随着无人机交通管理(UTM)在复杂空域管理中扮演着至关重要的角色,UTM市场有望在未来几年迎来蓬勃发展,这也促使先行者拓展商业无人机运营。2025年9月,ANRA Technologies宣布在赢得迪拜UTM竞标后进军迪拜市场,并设立区域中心,负责管理迪拜的下一代UTM平台,支持迪拜管制区内安全、可扩展的无人机运营。此次扩张建立在ANRA在美国获得FAA认证的UTM部署和在欧洲获得EASA认证的U-space服务的基础上,进一步巩固了其全球影响力。迪拜办事处将通过推进数字化空域解决方案、先进的空中交通服务和垂直起降场管理系统,促进与政府、商业和国防合作伙伴的合作,从而对UTM市场增长产生积极影响。

关键 无人交通管理 市场洞察摘要:

区域亮点:

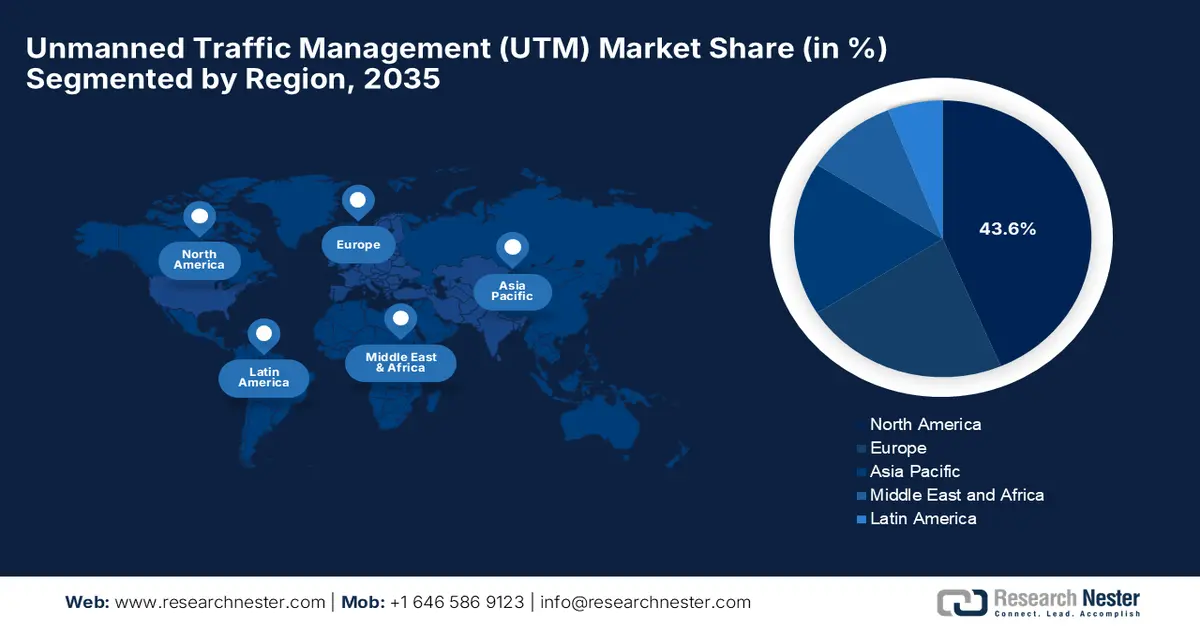

- 预计到 2035 年,北美将在无人交通管理市场占据 43.6% 的收入份额,这得益于成熟的监管框架、无人机的高普及率以及通过战略性 UTM 平台合作而加强的强大生态系统。

- 预计到 2035 年,亚太地区将迎来最快的增长,这主要得益于无人机在物流、农业和工业检查领域的广泛应用,以及各国政府对智能低空空域管理系统的不断加大投资。

细分市场洞察:

- 预计到 2035 年,持续性 UTM 类别将在无人交通管理市场占据 70.4% 的收入份额,这得益于对持续监控和协调控制的需求,以管理高密度无人机作业和常规的 BVLOS 任务。

- 预计到 2035 年,软件平台领域将以显著的速度增长,这得益于对实时数据交换、自动飞行计划和冲突管理的需求不断增长,以安全地协调复杂的低空无人机交通。

主要增长趋势:

- 各行业对无人机的应用日益广泛

- 技术进步

主要挑战:

- 监管和标准化方面的挑战

- 技术集成和互操作性限制

主要参与者: Altitude Angel(英国)、Unifly(比利时)、泰雷兹集团(法国)、空中客车公司(荷兰/欧洲)、莱昂纳多公司(意大利)、洛克希德·马丁公司(美国)、Frequentis AG(奥地利)、L3Harris Technologies(美国)、雷神技术公司(美国)、OneSky Systems(美国)、Droniq(德国)、Skyward IO(美国)、ANRA Technologies(美国)、Terra Drone Corporation(日本)。

全球 无人交通管理 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 28亿美元

- 2026年市场规模: 34亿美元

- 预计市场规模:到2035年将达到159亿美元

- 增长预测:复合年增长率 21.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占43.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、新加坡、韩国

Last updated on : 5 January, 2026

无人交通管理市场——增长驱动因素和挑战

增长驱动因素

- 无人机在各行业的应用日益广泛:商用和工业无人机在配送、农业、监控、基础设施巡检和应急服务等领域的应用日益普及,是推动无人机交通管理 (UTM) 市场发展的主要因素。为此,美国联邦航空管理局 (FAA) 于 2024 年 7 月宣布,已授权包括 Zipline 和 Wing Aviation 在内的多家商用无人机运营商在达拉斯同一空域使用无人机交通管理技术进行作业。FAA 还指出,此举有助于安全协调 400 英尺以下的超视距飞行,运营商需共享飞行数据和航线,以避免任何冲突。因此,这些举措在确保 FAA 安全监管的前提下,标志着无人机日常、大规模运行迈出了关键一步。

- 技术进步:人工智能、机器学习、5G 和实时数据分析领域的进步是提升无人机交通管理 (UTM) 能力的关键推动因素,从而促进无人机交通管理市场的持续发展。2025 年 11 月,Terra Drone 集团旗下的 Unifly 公司在罗马尼亚展示了其空间项目成果,重点展示了其在飞行规划阶段的防碰撞技术和在无人机运行阶段的安全飞行间隔管理技术。此外,该项目还汇集了来自欧洲的多家公司和研究机构,旨在验证 UTM 解决方案在安全高效空域利用方面的有效性,并为未来的监管框架提供支持。Unifly 的平台集成了先进的 UTM 功能,能够实现实际部署,并应对日益复杂的自主无人机和城市空中交通运营需求。

- 支持性的监管框架:这与相应的政府举措相结合,正在制定促进无人机安全融入国家空域的法规,从而推动无人机交通管理市场的增长。根据美国联邦航空管理局 (FAA) 2022 年 5 月的报告,无人机交通管理 (UTM) 试点项目已根据《FAA 扩展、安全和安保法案》设立,旨在开发和验证将小型无人机系统安全融入国家空域系统的能力。第一阶段的重点是飞行意图共享、通知以及与 FAA 无人机测试场进行无人机容量预订,而第二阶段则测试了远程识别技术和更高密度的运行。此外,UPP 还为基于云的 UTM 生态系统提供了概念验证,支持企业服务、态势感知和协同分离,为更广泛的超视距 (BVLOS) 运行和未来的 UTM 部署奠定了基础。

挑战

- 监管和标准化挑战:无人机交通管理市场面临的最大挑战之一是缺乏完善的全球法规和标准。无人机运营大多由各国航空当局管辖,导致空域准入、数据共享、认证和超视距飞行(BVLOS)审批等方面的规则分散。因此,无人机交通管理(UTM)供应商难以跨区域扩展解决方案,并导致运营商成本不断攀升。为解决这些问题,美国联邦航空管理局(FAA)的超视距飞行规则和欧洲航空安全局(EASA)的U-space等框架正在取得进展,但不同司法管辖区之间的协调仍然有限。此外,监管审批速度缓慢可能导致商业部署延迟,并给寻求长期采用UTM平台的技术开发商带来不确定性。

- 技术集成和互操作性限制:这是无人机交通管理 (UTM) 市场面临的另一大制约因素,因为 UTM 系统必须与现有的空中交通管理系统、电信网络、监控系统以及各种无人机硬件集成。在此背景下,实现多个利益相关方(包括空中导航服务提供商、运营商、执法部门和应急服务部门)之间的数据交换在技术上非常复杂。同时,通信协议、数据格式和系统架构方面的差异会导致该领域出现互操作性差距。此外,在连接性有限的密集城市环境中实现可靠的性能也是该领域的一大挑战。由于无人机交通量持续增长,UTM 平台必须能够在不出现延迟或系统故障的情况下进行扩展。因此,这些技术难题的存在要求对软件架构进行持续投资,这对价格敏感地区的先行者来说是一个挑战。

无人交通管理市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

21.3% |

|

基准年市场规模(2025 年) |

28亿美元 |

|

预测年份市场规模(2035 年) |

159亿美元 |

|

区域范围 |

|

无人交通管理市场细分:

类型细分分析

在预测期内,持续性无人机交通管理(UTM)类别将占据无人机交通管理市场70.4%的最大份额。该子类型可对无人机飞行进行持续、长期的监控和协调,这对于物流和超视距(BVLOS)任务等高密度作业尤为重要。这些功能对于应对日益复杂的空域至关重要,而这正是UTM的核心目标。根据美国国家航空航天局(NASA)2024年12月发表的文章,NASA重点介绍了其与美国联邦航空管理局(FAA)的合作,旨在利用UTM技术在共享空域实现超视距商业无人机飞行。此外,UTM允许多个运营商共享飞行计划、进行战略协调,并保持态势感知,从而确保400英尺以下高度的安全运行。此外,这项研究正在推进无人机包裹递送和其他小型无人机系统(UAS)在美国的安全部署,为日常商业超视距飞行奠定基础。

组件细分分析

预计到2035年底,无人机交通管理市场中软件平台细分领域将以相当可观的速度增长。该细分领域的增长主要归功于其在实时数据交换、飞行规划、冲突规避以及核心UTM功能自动化方面的强大能力,这些对于安全管理低空无人机交通至关重要。此外,超视距飞行(BVLOS)操作的日益普及以及与远程识别技术的集成,都对用于跟踪和态势感知的强大软件解决方案提出了更高的要求。同时,无人机在物流、基础设施巡检和公共安全等领域的广泛应用,也有效推动了对可扩展、自动化交通管理平台的需求。此外,人工智能、机器学习和云分析技术的不断进步,进一步提升了软件平台的效率和可靠性,巩固了其在UTM生态系统中的重要地位。

应用细分市场分析

在无人机交通管理 (UTM) 市场中,物流运输领域将在预测期内占据显著的收入份额。该细分领域代表了无人机应用发展最快的领域之一,而大多数监管机构都致力于安全协调无人机运行。2025 年 12 月,美国交通部长发布了美国首个先进空中交通国家战略,提出了 40 项建议,旨在安全地将高度自动化的飞机应用于客货运输。该战略强调现代化基础设施、空域管理、劳动力发展和自动化,以提升物流、医疗和应急行动能力。这项举措使美国能够在下一代航空领域占据领先地位,并推动无人机和电动垂直起降飞行器 (eVTOL) 在城市和乡村地区的高效安全部署,从而拓展了该领域的应用范围。

我们对无人交通管理市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

成分 |

|

应用 |

|

解决方案 |

|

最终用户 |

|

技术 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无人交通管理市场——区域分析

北美市场洞察

在无人机交通管理市场,北美将引领潮流,在预测期内占据最大的市场份额,达到43.6%。该地区在该领域的领先地位主要归功于其先进的监管框架、无人机的高普及率以及强劲的生态系统发展。2025年11月,uAvionix和OneSky宣布建立战略合作伙伴关系,将uAvionix的FlightLine ADS-B交通数据集成到OneSky的UTM平台中,从而实现实时态势感知,为更安全、可扩展的超视距飞行(BVLOS)作业提供支持。此次集成将精确的ADS-B数据与OneSky的决策支持工具相结合,有助于快速部署UTM、低空交通检测以及符合美国联邦航空管理局(FAA)和全球相关框架的要求。因此,此类合作将为空域运营商、无人机服务提供商和城市空中交通(UAM)利益相关者带来更高的安全性和更佳的运营效率。

美国是区域无人机交通管理 (UTM) 市场发展的关键增长引擎,这得益于美国联邦航空管理局 (FAA) 的前瞻性法规和 UTM 试点项目,这些举措为商业和工业无人机运营打造了强大的生态系统。美国 UTM 市场还受益于多个用于超视距 (BVLOS) 飞行、包裹递送和应急响应的测试场地,这些场地正被积极利用,从而能够收集真实世界的数据以优化系统。2024 年 5 月,FAA 批准亚马逊 Prime Air 运营无人机进行超视距飞行,使该公司能够将配送范围扩大到美国更多客户。亚马逊 Prime Air 采用先进的机载探测与规避技术,并在 FAA 监督的飞行测试中展示了无人机在飞机和障碍物周围安全导航的能力。此外,此次授权还允许 Prime Air 扩大运营规模,将无人机整合到其配送网络中,并提供更快捷、更丰富的商品配送服务。

美国无人机注册和飞行员认证统计数据(截至2025年11月)

指标 | 数数 |

注册无人机总数 | 837,513 |

商用无人机注册 | 453,635 |

休闲飞行员登记 | 371,334 |

纸质登记 | 12,544 |

持证遥控飞行员 | 481,760 |

已签发的信任证书 | 1,226,168 |

来源:美国联邦航空管理局

在加拿大,无人交通管理市场正蓬勃发展,其重点在于实现远程无人机作业,尤其是在关键基础设施监控和资源管理方面。与此同时,加拿大交通部一直在制定支持城市和乡村地区无人交通管理部署的监管框架,强调环境合规性和与现有空中交通管制系统的集成。2025年9月,Volatus Aerospace宣布已获得加拿大交通部的批准,通过将MatrixSpace的紧凑型雷达与Kongsberg Geospatial的IRIS终端平台集成,扩展其超视距(BVLOS)作业。该授权将使Volatus Aerospace能够提供可扩展的自动化无人机一体化服务,用于物流、工业监控和广域监视,并通过先进的探测与规避技术提升安全性。此外,此举还将通过自主执行高价值任务,为Volatus Aerospace带来持续的收入机会,从而巩固其在加拿大无人机行业的领先地位。

亚太市场洞察

由于物流、农业和工业巡检等领域无人机应用广泛,亚太地区预计将成为无人机交通管理市场增长最快的地区。该地区各国政府正在投资智能空中交通解决方案和数字平台,以更高效地管理低空空域。在此背景下,日本新能源产业技术综合开发机构(NEDO)、NEC、NTT DATA 和日立宣布,他们于 2023 年 4 月制定了无人机交通管理国际标准 ISO 23629-5,该标准规范了日本安全高效无人机运行的功能结构。此外,该框架通过改进系统架构、运行控制和数据共享方面的协调,使全球利益相关者能够使用通用术语进行沟通。同时,该标准定义了注册、飞行信息管理和位置数据管理等关键的无人机交通管理功能,支持在物流、测绘和巡检等行业中实现更安全、可扩展的无人机集成。

由于大规模部署无人机交通管理(UTM)系统,中国无人机交通管理市场正呈指数级增长。这些无人机被应用于智慧城市建设、商业配送以及工业监控等领域。与此同时,政府集中化的空中交通管理举措,结合人工智能和5G技术的融合,正迅速提升中国的态势感知能力和空域协调水平。2025年12月,中国民用航空局(CAAC)发布了两项强制性国家无人机标准,重点关注实名注册、激活和运行识别。该标准还指出,这些法规旨在提高安全性,确保合法运行,并支持中国低空经济的有序发展,从而为UTM系统提供监管基础。这也为UTM供应商提供了新的机遇,使其能够集成符合标准的交通管理解决方案。

由于无人机在农业、电子商务和灾害管理领域的应用日益广泛,印度在区域无人机交通管理(UTM)市场拥有巨大的发展潜力。该国监管机构正在引入相关框架,以促进超视距(BVLOS)飞行和实时跟踪。与此同时,与科技公司的合作旨在创建可扩展的空域管理平台,确保无人机安全融入城乡地区,这也推动了印度无人机市场的持续增长。2024年7月,泰雷兹(Thales)和印尼鹰航(Garuda Aerospace)宣布签署谅解备忘录,旨在结合泰雷兹在UTM解决方案、无人机探测和系统集成方面的专业知识,以及印尼鹰航在无人机制造和UTM市场方面的经验,共同推进印度无人机生态系统的发展。此次合作旨在实现印度安全、可靠且可扩展的无人机运行,从而支持飞行许可、空域管理以及先进UTM技术的长期整合。

欧洲市场洞察

欧洲在无人机交通管理市场占据了举足轻重的地位,这主要得益于欧盟航空安全局 (EASA) 协调一致的监管措施。跨境无人机运营、城市空中交通试验和工业检测项目也有效地推动了该地区无人机技术的应用。此外,区域无人机交通管理 (UTM) 系统强调互操作性、数据共享和自动冲突解决,以安全管理复杂的空域。为此,泰雷兹公司于 2024 年 12 月宣布与挪威航空管理局 (Avinor) 合作,通过集成其基于 AstraUTM 的 Topsky-UAS 平台,在挪威部署全国性的下一代 UTM 系统。泰雷兹还提到,该系统提供自动化的实时交通管理、合规性监控以及无人机和有人驾驶飞机的安全融合。此外,此次部署支持无人机的规范运行,增强态势感知能力,并确保符合监管要求,从而为空域内先进的空中交通奠定基础。

德国是区域无人交通管理市场的主导者,其部署的无人交通管理(UTM)解决方案旨在支持工业无人机和城市空中交通项目。德国的智能基础设施项目和研究合作重点关注空域数字化、实时飞行规划和应急服务集成。2025年2月,MyDefence宣布参与汉堡的BLU-Space项目。该项目是U-Space的一项开创性计划,旨在实现复杂城市空域中安全、自动化和高效的无人机运行。它集成了先进的无人机跟踪传感器技术,可提供实时空中交通数据,并进行实地测试。该项目还制定了UTM的运行标准,确保无人机与载人航空的安全协调集成。此外,此次合作也使MyDefence成为塑造欧洲城市空域管理和UTM基础设施的关键参与者。

英国在无人机交通管理 (UTM) 市场也保持着强劲的地位,这得益于其在物流、医疗保健和公共服务领域部署 UTM 系统,从而支持商业无人机运营。英国民航局正积极推动自动化交通管理、超视距飞行 (BVLOS) 和共享空域利用的试验。2025 年 9 月,Dronecloud 宣布,与 RUAS 和 Velos Rotors 合作,已获得英国民航局的里程碑式批准,可在九条英国铁路网 (Network Rail) 线路上进行 70 公里的超视距无人机飞行。这些飞行利用了 Dronecloud 的 UTM 平台,确保了飞机之间的安全间隔,并对关键国家基础设施进行可扩展的实时监控,从而降低风险和运营中断。因此,这一里程碑标志着英国首次大规模部署了基于 UTM 的超视距飞行,为全国范围的推广以及更安全、更高效的铁路服务铺平了道路。

英国无人机系统统计数据和运行数据(2024年6月)

类别 | 细节 |

活跃注册无人机飞行员和操作员(2024年6月) | 601,980 |

活跃操作员 | 236,709 |

活跃的飞行员 | 365,271 |

持有主动遥控飞行员能力资格证书的人员 | 约18,500人 |

活跃的特定类别运营授权持有人 | 29,477 |

活跃认可的评估实体 | 26 |

独立飞行协会 | 4 |

无人机系统事故/严重事件(2023 年) | 80 |

失控事件发生率 | 70%(56起事件) |

系统/组件故障事件百分比 | 21.3% |

来源: CAA

无人机交通管理市场主要参与者:

- AirMap(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 高度天使(英国)

- Unifly(比利时)

- 泰雷兹集团(法国)

- 空中客车公司(荷兰/欧洲)

- 莱昂纳多股份公司(意大利)

- 洛克希德·马丁公司(美国)

- Frequentis AG(奥地利)

- L3Harris Technologies(美国)

- 雷神技术公司(美国)

- OneSky Systems(美国)

- Droniq(德国)

- Skyward IO(美国)

- ANRA Technologies(美国)

- Terra Drone Corporation(日本)

- AirMap是一家总部位于美国的领先UTM平台提供商,提供可扩展的云原生解决方案,用于实时空域情报、自动飞行授权、地理围栏和法规遵从。这些解决方案为全球商业无人机运营商、政府机构和空中导航服务提供商(ANSP)提供支持。该公司主要致力于与机场、监管机构和无人机制造商建立合作关系,并通过收购和投资人工智能及网络安全来增强平台功能。

- Altitude Angel提供 GuardianUTM 平台,这是一个基于云的空中交通管理系统,具备动态冲突检测、自动化空域服务以及与现有空中交通管理系统集成的功能。公司的增长战略主要侧重于互操作性、通过与电信和空中导航服务提供商合作实现国际扩张,以及在人工智能和数据分析领域持续开展研发。

- Unifly是该领域的领军企业,专注于模块化、基于云的UTM(无人机交通管理)和无人机远程信息处理服务,可实现实时空域感知、飞行规划和合规性监控。此外,凭借强大的研发实力以及与地图和技术供应商的紧密合作,Unifly的开放式架构支持与欧洲、亚洲和中东地区的第三方应用程序和监管框架集成。

- 泰雷兹集团凭借其在航空航天和国防领域的专业知识,为民用、政府和国防客户提供端到端、安全且可互操作的空中交通管理解决方案,从而拓展其在UTM(统一交通管理)市场的业务。为了巩固其在全球UTM市场的地位,该公司采取了多项战略,包括将UTM与传统ATM(空中交通管理)系统集成、投资网络安全和分析技术,以及与空中导航服务提供商(ANSPS)签订长期合同。

- 空中客车公司是一家总部位于欧洲的航空航天巨头,业务遍及欧洲各地,致力于提供先进的无人机交通管理(UTM)系统,该系统集成了实时飞行跟踪、风险评估和合规性功能。空中客车公司主要专注于战略投资、试点项目以及与监管机构的合作,旨在将UTM系统安全地整合到更广泛的航空和城市空中交通生态系统中,从而吸引更广泛的客户群体。

以下是一些在全球UTM市场运营的主要参与者名单:

无人交通管理市场汇聚了众多航空航天先驱和科技公司,它们在持续创新、合作和平台集成方面展开激烈竞争。泰雷兹、空客和莱昂纳多等老牌国防和航空企业凭借其深厚的空中交通管理专业知识,开发以安全为中心的无人交通管理(UTM)系统;而AirMap、Altitude Angel和Unifly等专注于技术的公司则致力于软件创新。在这方面,High Lander和Starling Inc.于2025年11月宣布建立合作伙伴关系,将Starling的远程电动垂直起降飞行器Pathfinder-X及其自主对接系统与High Lander符合美国联邦航空管理局(FAA)标准的超视距(BVLOS)飞行器运行、机队管理和UTM平台进行集成。此次合作将为商业、公共安全和国土安全等应用场景提供可扩展的端到端超视距飞行任务解决方案,从而将硬件与实时空域管理和监管支持相结合。

无人机交通管理市场企业格局:

最新发展

- 2025 年 11 月,加拿大导航公司 (NAV CANADA)宣布对其 NAV Drone 应用程序进行重大更新,扩大对高级无人机操作的支持,以符合加拿大交通部 2025 年的规定,并加强无人机与企业的融合。

- 2025 年 9 月, ANRA Technologies宣布,迪拜航空工程项目和迪拜空中导航服务公司已委任其开发下一代 UTM 平台,用于在迪拜空域进行安全、可扩展的无人机作业,该平台将实现实时监控、飞行授权和冲突管理。

- 2025年5月, Flytrex和Wing宣布,他们成为美国首批在共享空域实施每日战略飞行协调的商业无人机配送公司。通过交换飞行意图数据并自动协调航线,两家公司无需人工干预即可安全地开展重叠的配送服务。

- 2025 年 1 月, Aloft宣布推出其新的 UTM SDK,该 SDK 使无人机硬件制造商和软件提供商能够将 FAA 批准的空域服务、实时遥测和合规工具直接集成到他们的平台中。

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。