超声波市场展望:

2025年超声波市场规模超过105.4亿美元,预计到2035年将达到203.5亿美元,在预测期内(即2026年至2035年)的复合年增长率约为6.8%。预计2026年超声波行业规模将达到111.9亿美元。

全球范围内 慢性阻塞性肺病 (COPD) 、癌症和关节炎等慢性疾病的患病率不断上升,影响着市场的增长。超声波为癌症患者提供有效的姑息治疗和治疗,并且比手术或传统药物治疗的副作用更少。根据世界卫生组织 (WHO) 2024 年的一项研究,全球新增癌症病例将在 2050 年达到 3500 万,增长率为 77%,而 2022 年将新增 2000 万例。此外,世界心脏联盟 2023 年的一份报告提到,2021 年全球将有 2050 万人死于心血管疾病。在弥补现代超声技术的差距方面已经取得了重大进展。2021 年 9 月,聚焦超声基金会 (FUS)、癌症研究所 (CRI) 和帕克癌症免疫治疗研究所 (PICI) 合作讨论了免疫肿瘤学中持续存在的挑战并开发了 FUS 技术。它提供了一种利用组织碎裂术消融治疗肿瘤扩散的靶向方法,并在早期杀死癌细胞。慢性病发病率的上升以及非侵入性治疗技术的不断进步正在推动市场扩张。

关键 超声波 市场洞察摘要:

区域亮点:

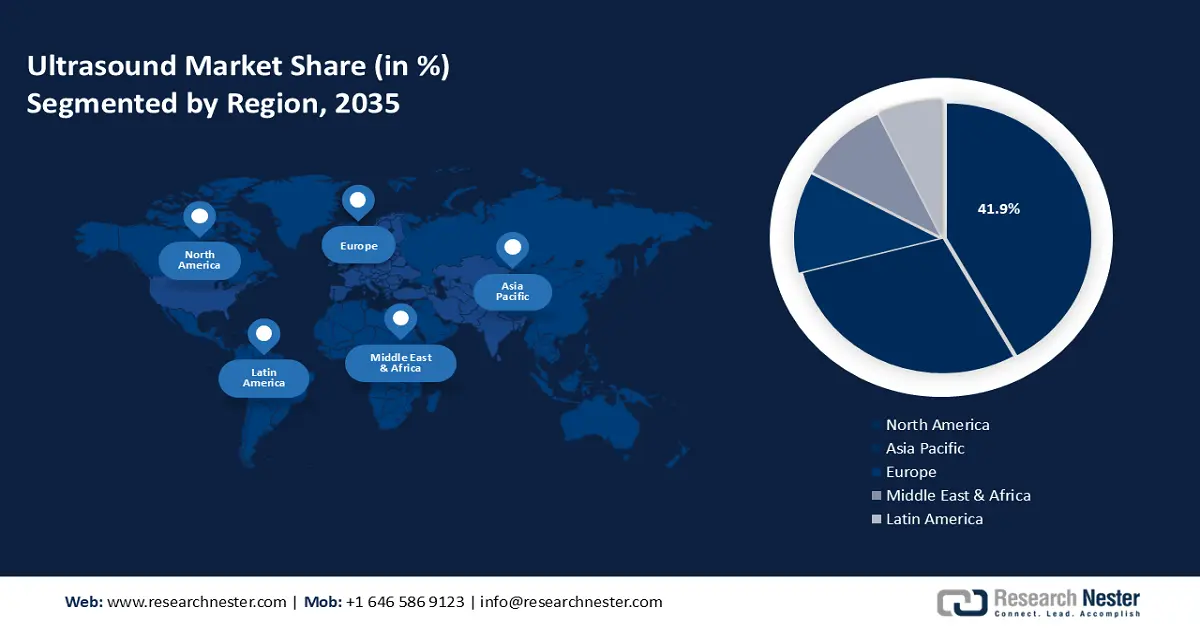

- 到 2035 年,北美超声市场将占据约 42% 的市场份额,这得益于整容手术的激增以及创新医疗技术的推动。

- 在预测期内,亚太市场将呈现巨大增长,这得益于该地区心血管疾病和胃肠道疾病的增加。

细分市场洞察:

- 预计到 2035 年,超声市场中的推车/台车细分市场将占据显著份额,这得益于成本效益的提升以及功能更完善的超声系统日益普及。

- 预计到 2035 年,超声市场中的放射科细分市场将实现惊人的复合年增长率,这得益于放射科中心数量的增加和超声技术的广泛应用。

关键增长趋势:

- 人工智能 (AI) 与医疗器械的整合

- 治疗性超声的需求

主要挑战:

- 市场准入壁垒

- 熟练技术人员短缺

主要参与者:荷兰皇家飞利浦公司、深圳迈瑞生物医疗电子股份有限公司、Zimmer MedizinSysteme GmbH、通用电气医疗、迈瑞医疗国际有限公司、西门子医疗股份公司、佳能公司、ESAOTE SPA、通用电气医疗。

全球 超声波 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 105.4亿美元

- 2026年市场规模: 111.9亿美元

- 预计市场规模:到 2035 年将达到 203.5 亿美元

- 增长预测:复合年增长率6.8%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 17 September, 2025

超声波市场的增长动力和挑战:

增长动力

人工智能 (AI) 与医疗设备的集成——在基础模型 (FM) 中训练的 AI 在解决超声成像的高变异性和固有噪声方面发挥着关键作用。FM,即大规模神经网络,已成为开发针对疾病诊断的 AI 应用的灵活可靠的基础。这些模型因其能够作为人机交互 AI 系统运行并获得准确的结果而备受瞩目。这使得它们能够胜任各种任务,并应对传统成像技术中普遍存在的挑战。2024 年 4 月,GE 医疗推出了基于 AI 的 Voluson Signature 20 和 18 超声系统,该系统可自动注释,并将完成标准 ISUOG 中期妊娠检查所需的时间缩短 40%。此外,为了达到最高的精度和准确度,机器人手术正在逐步取代传统手术。随着 AI 应用于血压监测仪、超声系统、核磁共振扫描仪等医疗设备,预计将带来更好的结果。例如,西门子医疗于2023年推出了基于人工智能的超声系统“Acuson Maple”。该系统采用相同的硬件和软件平台,将分析和工作流程数字化,从而实现高效检查。因此,企业和医疗专业人士正在大力投资人工智能相关的研发。这些进步凸显了人工智能在重新定义医疗诊断和治疗方面的潜力。

治疗性超声的需求——诊断成像系统,超声是医学成像领域一种经济高效的诊断工具。此外,与其他成像技术相比,它更安全,因为它不使用磁场或电离辐射。超声医疗设备在治疗和诊断方面都有许多应用。超声在某些医疗条件下的应用越来越普遍,例如心脏病学和肿瘤学。由于无线换能器、基于应用程序的超声技术、腹腔镜超声、与CT/MR的融合,以及超声设备在剪切波弹性成像和3D成像中应用的增加,超声市场收入预计将增长。例如,Kronos Advanced Technologies Inc. 的一个部门 KronosMD, INC. 宣布,它已收购与其革命性的3D超声牙科成像和诊断设备相关的所有专利和财产的现有和未来权利。

挑战

市场准入壁垒——法规可能会对新制造商或新产品设置较高的准入门槛,要求在合规性、临床试验和文档方面投入大量资金。这可能会阻碍小公司或初创企业进入市场,从而限制竞争和创新。

熟练技术人员短缺——虽然超声成像设备市场正在经历重大进步,但产品召回、监管警告和缺陷产品等一些因素正在对行业主要公司的声誉产生负面影响。

超声波市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025年) |

105.4亿美元 |

|

预测年度市场规模(2035年) |

203.5亿美元 |

|

区域范围 |

|

超声波市场细分:

可移植性细分分析

到2035年底,推车/台车超声市场预计将占据约59.1%的市场份额,这将对超声市场的收入份额格局产生影响。成本效益以及具有更高画质、更高电池容量和用户友好界面等特点的超声系统的日益普及,正在推动这一领域的增长。此外,推车/台车超声系统使临床医生能够直接为危重患者提供床旁成像,尤其是在急诊室和重症监护室 (ICU)。此外,它还有助于快速诊断、制定治疗方案和给药方案,从而提高患者满意度和康复率。2023年7月,柯尼卡美能达医疗美国公司推出了一款尖端无线手持式超声设备PocketPro H2。该公司与Healcerion合作经销该设备,为美国境内的人类和动物提供一款价格实惠且用途广泛的超声成像设备。

应用细分分析

预计超声市场中的放射科领域将成为增长最快的领域,预测期内的复合年增长率将达到惊人的水平。放射科中心的数量正在增加,常规影像和医学并发症诊断也越来越多地使用这项技术,这将推动其收入份额的增长。例如,通用电气医疗集团 (GE Healthcare) 在 2022 年估计,2007 年至 2018 年间,放射科在磁共振成像 (MRI) 方面的应用增长了 31% 以上。

此外,放射科广泛使用超声技术进行不同医学专业的诊断成像,例如心脏病学、肌肉骨骼成像、肿瘤学以及妇产科。由于其多功能性,放射科医生可以评估各种医疗状况,使其成为不可或缺的工具。此外,与CT和X射线等其他成像方式不同,超声成像是非侵入性的,不使用电离辐射。这降低了辐射暴露的风险,使患者,尤其是老年患者和孕妇更加安全。该领域的增长将在不久的将来提升诊断成像的价值。

我们对全球市场的深入分析包括以下几个部分:

可移植性 |

|

产品 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

超声波市场区域分析:

北美市场洞察

预计到2035年,北美整形外科行业将占据最大的收入份额,达到42%。该地区的增长主要得益于整容手术数量的激增以及医疗保健领域的创新技术。美国整形外科医师协会预测,2023年,整容手术数量将比2019年增长19%。这将成为预测期内医疗保健领域人工智能(AI)增长的一个因素。

美国公共和私营部门的医疗保健支出均有所增加。例如,美国医疗保险和医疗补助服务中心在2024年7月估计,美国医疗保健支出增长了4.1%,而医疗保健支出约占美国GDP的17.3%。

预测期内,加拿大癌症病例的增加将推动市场扩张。根据《2023年加拿大癌症统计数据》,自2018年以来,前列腺癌和结直肠癌占25岁以下男性确诊癌症总数的49.8%。

亚太市场洞察

预测期内,亚太地区的超声市场份额也将大幅增长,规模显著扩大,并将占据第二位。这一增长主要源于该地区心血管疾病和胃肠道疾病的增多。美国心脏病学会 (American College of Cardiology) 在 2021 年的报告中指出,亚太地区的心血管疾病死亡人数从 1990 年的 560 万增加到 2019 年的 1080 万。其中近 39% 的心血管疾病死亡发生在 70 岁以下的人群中,而美国过早死于心血管疾病的比例为 23%。

中国对先进医疗器械的需求日益增长,预计将增加市场收入。根据最近的估计,预计到2024年,中国医疗器械行业的市场规模将达到约360亿美元。

由于日本近年来医疗技术领域的蓬勃发展,预计未来几年超声波市场将持续增长。例如,国际贸易管理局(ITA)在2022年发布的一份报告指出,约有37%的日本人口在医疗相关领域使用数字技术,预计到2025年,日本的医疗科技市场规模将超过30亿。

超声波市场参与者:

- 荷兰皇家飞利浦公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 迈瑞

- 捷迈医疗系统有限公司

- 通用电气医疗保健

- 迈瑞医疗国际有限公司。

- 西门子医疗股份公司

- 佳能公司

- 百胜公司

- 通用电气医疗集团

超声波市场的主要参与者采用的策略包括:生产和开发改进的产品组合和新产品发布;旨在改善业务运营和现有服务的行业扩张;收购大型医疗健康企业以快速拓展核心产品;以及与品牌制药商签订分销协议以覆盖更大的消费者群体。一些主要参与者包括:

最新发展

- 2022 年 2 月,荷兰皇家飞利浦公司推出了便携式即时超声设备 Lumify,以扩大其产品范围并提供复杂的血流动力学评估和测量功能。

- 2023 年 7 月,超声、病人监护和麻醉领域医疗保健解决方案和技术的全球领导者和创造者迈瑞宣布推出其 TE Air 无线手持超声,这是一种增强超声可及性的革命性成像解决方案。

- Report ID: 6284

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。