三氯硅烷市场展望:

2025年三氯硅烷市场规模为68亿美元,预计到2035年底将达到209亿美元,在预测期(即2026-2035年)内复合年增长率为9.4%。2026年,三氯硅烷行业规模估计为76亿美元。

由于太阳能行业的蓬勃发展,对光伏级材料的需求日益增长,国际市场有望迎来大幅增长。此外,对更清洁、更可持续能源的需求不断增加,也加剧了对高纯度三氯硅烷(太阳能电池板制造的关键材料)的需求,而这种需求也在持续增长。美国太阳能产业协会(SEIA)在2025年9月发布的报告显示,2025年上半年,太阳能发电占美国电网新增发电容量的56%,其中太阳能和储能合计占新增容量的82%。德克萨斯州的装机量位居榜首,加利福尼亚州、印第安纳州和亚利桑那州紧随其后。

此外,各国政府的支持性举措和对清洁能源基础设施的大规模投资,显著加速了太阳能技术在各国的普及,从而推动了市场扩张。例如,2021年4月,美国能源部宣布了六项新的国际倡议,旨在促进全球清洁能源创新,支持拜登政府提出的到2035年底实现100%清洁电力、到2050年实现净零排放的目标。该倡议还指出,关键举措包括与印度在可再生能源部署方面开展合作,建立一个全球联盟以减少电力行业的排放,以及与主要油气生产商共同举办论坛,制定切实可行的净零排放战略。

三氯硅烷市场——增长驱动因素和挑战

增长驱动因素

- 半导体制造业的崛起:随着电子产品在日常设备中的集成度不断提高,以及5G、人工智能和物联网等技术的进步,对超纯硅晶圆的需求也随之增长。例如,2023年11月,加拿大太阳能公司宣布在泰国春武里府建立一座5吉瓦的太阳能光伏晶圆制造厂,该厂初期将为其位于泰国的拓普康电池工厂供应晶圆,之后还将为其位于美国印第安纳州的电池工厂提供支持。

- 电子和消费品行业的扩张:这一因素显著推动了硅基元件的消耗量增长。智能手机、电脑和其他电子设备的出现需要硅基半导体,而硅基半导体又高度依赖三氯硅烷作为前体。2024年6月,安森美半导体宣布投资20亿美元在捷克共和国建立一座碳化硅功率半导体制造工厂,该工厂将生产用于电动汽车、可再生能源和人工智能数据中心的先进节能芯片。

- 化学加工技术的进步:显著提高了三氯硅烷的生产效率和纯度。2025年9月,埃肯公司宣布成功验证了一种新型机械回收工艺的概念,该工艺专注于高稠度橡胶,并可回收交联硅橡胶废料。因此,这些突破性进展提高了产量,并使超过50%的回收材料能够以优异的机械性能重新投入使用,从而为硅橡胶弹性体的可扩展循环解决方案提供支持。

影响硅和三氯硅烷供应链的战略活动

公司 | 事件 | 对硅基材料的意义 | 年 |

瑞萨电子和沃尔夫斯皮德 | 签署为期10年的碳化硅晶圆供应协议 | 显示出向碳化硅方向的转变;影响多晶硅的发展趋势 | 2023 |

瓦克 | 宣布扩大硅胶生产规模 | 涉及三氯硅烷的使用;强化硅酮价值链 | 2022 |

资料来源:公司官方新闻稿

挑战

- 环境合规成本:国际三氯硅烷生产商在环境法规和成本方面面临着持续的挑战。在欧洲,欧洲化学品管理局的REACH法规要求进行严格的测试和报告,最终导致市场报告速度放缓,进而造成生产中断、运营成本增加和创新周期延长。因此,这些环境合规要求降低了市场敏感性,从而提高了产品成本并限制了市场准入。

- 价格压力和市场准入壁垒:该元素的全球价格波动和贸易壁垒限制了市场增长。这些因素提高了制造商的前期成本并降低了利润率,使得制造商难以整合供应链。此外,法规和认证要求的差异阻碍了跨境贸易,迫使该领域的生产商遵守多项生产标准,并增加了运营成本。总而言之,这些市场准入和价格壁垒降低了全球贸易的适应性,并导致制造业新投资犹豫不决。

三氯硅烷市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.4% |

|

基准年市场规模(2025 年) |

68亿美元 |

|

预测年份市场规模(2035 年) |

209亿美元 |

|

区域范围 |

|

三氯硅烷市场细分:

年级段分析

根据等级划分,光伏级电池预计将在预测期内占据最大的收入份额,达到86.7%。全球能源转型和未来发电需求是该子类型占据主导地位的关键因素。例如,2025年6月,隆基电池和太阳能解决方案集团宣布签署战略合作协议,旨在向全球推广先进的背接触式太阳能技术。因此,此次合作将隆基电池的创新能力与太阳能解决方案集团的品牌实力相结合,后者旗下拥有AEG、伊莱克斯和金霸王等太阳能产品,从而拓展了业务范围。

应用细分市场分析

就应用而言,由于多晶硅在各个领域的广泛应用,预计到2035年底,其在太阳能光伏领域的市场份额将十分可观。例如,2025年8月,牛津光伏公司(Oxford PV)与弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)合作,推出了全球效率最高的工业级太阳能电池板,采用钙钛矿-硅叠层技术,效率高达25%。两家公司还强调,这一效率将远超标准商用电池板21%至23%的平均效率。此外,这款创纪录的电池板采用量产工艺,并经CalLab PV Modules公司校准,在1.68平方米的面积上实现了421瓦的发电量。

最终用户细分分析

预计终端用户太阳能细分市场将持续增长,并在分析期内占据相当大的市场份额。该细分市场的增长主要得益于积极的国家政策和太阳能产业的扩张。此外,诸如2022年《通货膨胀抑制法案》等举措推动了清洁能源投资的增长,也促进了这一细分市场的发展。同时,对高纯度三氯硅烷需求的增加,以及政府支持的贷款项目,进一步推动了太阳能电池板生产的扩张,加速了太阳能基础设施的建设和技术的普及应用。

我们对全球市场的深入分析涵盖以下几个方面:

| 部分 | 子段 |

年级 |

|

应用 |

|

最终用户 |

|

生产方法 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

三氯硅烷市场——区域概览

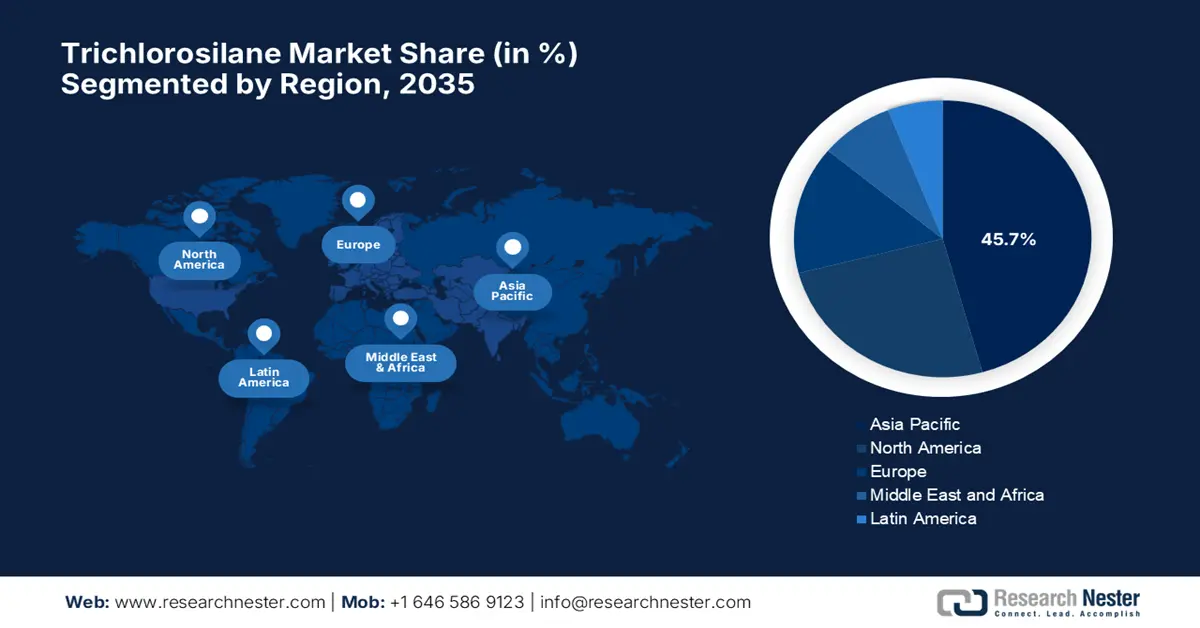

亚太市场洞察

预计到2035年底,亚太地区将以45.7%的市场份额主导三氯硅烷市场。快速的工业化进程以及对电子产品、太阳能光伏电池和半导体制造日益增长的需求是推动该地区市场发展的主要因素。2025年7月,德山株式会社宣布与OCI TerraSus在马来西亚沙捞越州成立一家名为OCI Tokuyama Semiconductor Materials Sdn. Bhd.的合资企业,生产半导体级多晶硅。此举旨在通过清洁能源生产来满足不断增长的半导体需求,从而带动对三氯硅烷等关键原材料的上游需求。

中国凭借其大规模的太阳能电池板生产和半导体产业,在区域市场中处于领先地位。2022年12月,大新能源宣布将扩建其位于内蒙古的五期B阶段多晶硅项目,目标是将总产能提升至30.5万吨。与此同时,该公司还计划建设30万吨冶金硅产能,以增强原材料自给自足能力。因此,这些扩建项目有望扩大生产规模,并确保多晶硅生产过程中三氯硅烷等上游原料的供应。

印度也是亚太市场最具影响力的参与者之一,这得益于政府支持可再生能源目标的政策以及旨在促进国内半导体生产的举措,这些都是关键驱动因素。例如,2022年12月,阿达尼太阳能公司在其蒙德拉工厂推出了印度首个大尺寸单晶硅锭,标志着印度在太阳能制造领域迈出了全面垂直整合的重要一步。这将有助于生产高效光伏组件(效率达21%至24%),并最终实现10吉瓦的产能,从而增强印度在硅产业链上的自主性。

大新能股份有限公司:内蒙古包头多晶硅及金属硅项目阶段及产能

阶段 | 项目描述 | 工程竣工 | 生产开始 | 已达满负荷 | 年产能(吨) |

第五阶段A | 用于太阳能的多晶硅 | 2023年4月 | 2023年4月(试点) | 2023年6月 | 增至205,000吨 |

第五阶段B | 5A 的扩展 | 预计2024年第二季度 | 2024年第二季度(试点) | 2024年下半年 | 预计产量为305,000吨 |

半导体多晶硅(第一项目) | 1000吨半导体 | 始于2022年3月 | 2024年第二季度(试点) | 待定 | 1,000 公吨 |

未来半导体项目 | 附加半等级聚合物 | 计划 | - | - | 计划总产量为21,000吨。 |

硅金属项目 | 满硅金属容量 | 计划 | - | - | 计划总产量为30万吨。 |

来源:大全新能源公司

北美市场洞察

北美三氯硅烷市场保持着强劲的地位,这主要得益于市场对高纯度硅基材料(尤其是半导体和太阳能光伏产业)日益增长的需求。此外,可再生能源的普及和半导体制造技术的进步也持续推高了三氯硅烷作为多晶硅和硅酮产品关键原材料的需求。同时,对可持续生产方式的持续投入也推动了该地区三氯硅烷市场的发展。

美国正在巩固其在三氯硅烷市场的领先地位,因为其制造商正致力于创新,以提高硅前驱体的纯度和效率,从而支持下一代电子和光伏技术的发展。2025年1月,美国商务部宣布,已根据《芯片和工业产品法案》(CHIPS Act)向Hemlock Semiconductor公司授予高达3.25亿美元的资金,用于在密歇根州建设一座新的高纯多晶硅生产厂。作为美国唯一一家半导体级多晶硅制造商,HSC在加强国内芯片供应链方面发挥着至关重要的作用,从而提升了对多晶硅生产必需的三氯硅烷的需求。

清洁技术和半导体产业的蓬勃发展正有效推动加拿大三氯硅烷市场的增长。加拿大丰富的自然资源和强大的工业基础也为其高质量硅材料的生产提供了有力支撑。例如,2025年4月,加拿大国际贸易法庭延长了对中国进口硅金属的反倾销和反补贴税,理由是这些进口产品持续损害加拿大国内产业。因此,该裁决有助于保护加拿大高纯度硅金属生产商的利益,而高纯度硅金属是三氯硅烷和多晶硅生产供应链中的关键材料,因此符合市场增长的预期。

美国多晶硅进口主要市场分布:下游需求指标(单位:美元 10,000)

市场 | 2022 | 2023 | 2024 |

全部的 | 16,970.1 | 11,793.4 | 10,345.4 |

德国 | 5,697.1 | 5,385.5 | 5,251.5 |

中国台湾 | 8,514.6 | 3,578.6 | 2,466.6 |

日本 | 904.4 | 687.6 | 865.5 |

中国 | 1,634.9 | 1,780.4 | 697.8 |

韩国 | 30.7 | 12.4 | 431.5 |

芬兰 | 34.7 | 173.8 | 225.7 |

马来西亚 | 0.9 | 100.0 | 206.0 |

丹麦 | 58.1 | 13.9 | 150.1 |

越南 | 0.0 | 4.9 | 29.4 |

挪威 | 54.9 | 24.6 | 12.1 |

来源: CCEME

欧洲市场洞察

欧洲是三氯硅烷市场的重要枢纽,其强大的半导体、电子和可再生能源产业为市场扩张提供了有力支撑。此外,半导体和太阳能材料自主生产的增长也显著提升了对高纯度硅酮前体的需求。另一方面,日益严格的环境法规也极大地推动了绿色制造工艺和循环经济模式的创新,从而营造了良好的商业环境。

德国是化学制造和先进工程领域的领先者,这有效地推动了三氯硅烷市场的发展。德国正积极投资于硅材料的本地供应链。例如,瓦克化学股份公司于2025年7月宣布,其位于布格豪森工厂的全新蚀刻生产线Next已投入使用,这是该公司近十年来为生产超纯半导体级多晶硅而进行的最大一笔投资。此外,此次扩建将使产能提高50%以上,从而支持用于高科技应用的下一代芯片制造。

由于英国政府致力于推动高科技制造业和可再生能源的普及,英国三氯硅烷市场正经历着迅猛增长。英国还鼓励产学研合作,以促进硅化学领域的创新,从而支持市场的长期发展。2024年8月,Brenntag Essentials收购了Monarch Chemicals,后者是英国领先的分销商,以其液体和粉末混合设施而闻名。此举增强了Brenntag在英国的服务能力。

三氯硅烷市场企业格局:

- 陶氏化学公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赢创工业集团(德国)

- 瓦克化学股份公司(德国)

- 信越化学株式会社(日本)

- OCI有限公司(韩国)

- 德山株式会社(日本)

- Anabond有限公司(印度)

- Gelest Inc.(美国)

- Momentive Performance Materials Inc.(美国)

- SiVance, LLC(美国)

- 美国元素(美国)

- 3M(美国)

- 林德公司(英国/德国)

- PCC SE(德国)

- Schill+Seilacher“Struktol”有限公司(德国)

- CHT集团(德国)

- 三井化学株式会社(日本)

- 马来西亚 OCI 有限公司(马来西亚)

- OCI 澳大利亚有限公司(澳大利亚)

- Iota公司(美国)

- 陶氏化学公司是三氯硅烷生产领域的领军企业,通过大规模生产和供应链优化,不断推动市场发展。此外,该公司凭借其专业技术,确保生产高纯度三氯硅烷,这对于半导体和太阳能产业至关重要,有助于推动技术创新,从而满足日益增长的工业需求。

- 瓦克化学股份公司也是该领域的重要参与者之一,目前提供高质量的硅基化学产品。该公司通过整合先进的化学合成技术并专注于可持续的生产工艺,推动了该领域的发展,从而满足了电子、光伏和化工等行业的需求。

- OCI有限公司是三氯硅烷行业的领军企业之一,为多晶硅生产提供大量关键化合物。此外,该公司对生产能力和物流基础设施的战略投资,增强了其在区域市场的准入能力,从而为太阳能和半导体产业提供了更强大的支持。

- 信越化学株式会社凭借其化学解决方案(包括高纯度三氯硅烷)树立了行业标杆;公司通过不断创新精炼工艺和严格的质量控制,持续提升产能。其在硅片生产领域所需的卓越性能,正推动着电子和可再生能源行业的进步。

- 近年来,三井化学株式会社通过提供可靠且稳定的产品,为全球工业发展做出了重大贡献,这些产品可满足众多工业应用的需求。此外,该公司对研发的投入显著提升了产品的化学稳定性和环保性能,从而支持了半导体和光伏制造行业的可持续发展。

以下是全球市场主要参与者的名单:

全球三氯硅烷市场竞争异常激烈,由瓦克化学、信越化学和OCI公司等行业先驱主导,它们凭借大规模生产和先进的提纯技术占据市场主导地位。此外,这些公司也在积极投资扩大产能、提高产品纯度,以满足半导体和光伏行业日益增长的需求。2024年10月,赢创宣布将其位于南卡罗来纳州查尔斯顿的沉淀二氧化硅生产基地产能扩大50%,此举主要受美国轮胎行业(尤其是绿色轮胎)强劲需求的推动。

三氯硅烷市场企业格局:

最新发展

- 2025年10月,瓦克在K 2025展会上展示了其高科技硅胶产品,重点介绍了其在能源、电动出行、数字化和可持续发展领域的创新成果。主要产品包括用于经济型空心绝缘体的POWERSIL 1900 A/B,以及用于电动汽车电池的防火母线绝缘材料ELASTOSIL R 531/60。

- 2025 年 1 月,赢创宣布推出 Smart Effects,合并其二氧化硅和硅烷业务线,以增强汽车、电子和可持续发展领域的解决方案,旨在提供创新、循环的技术。

- Report ID: 7852

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。