干细胞检测市场展望:

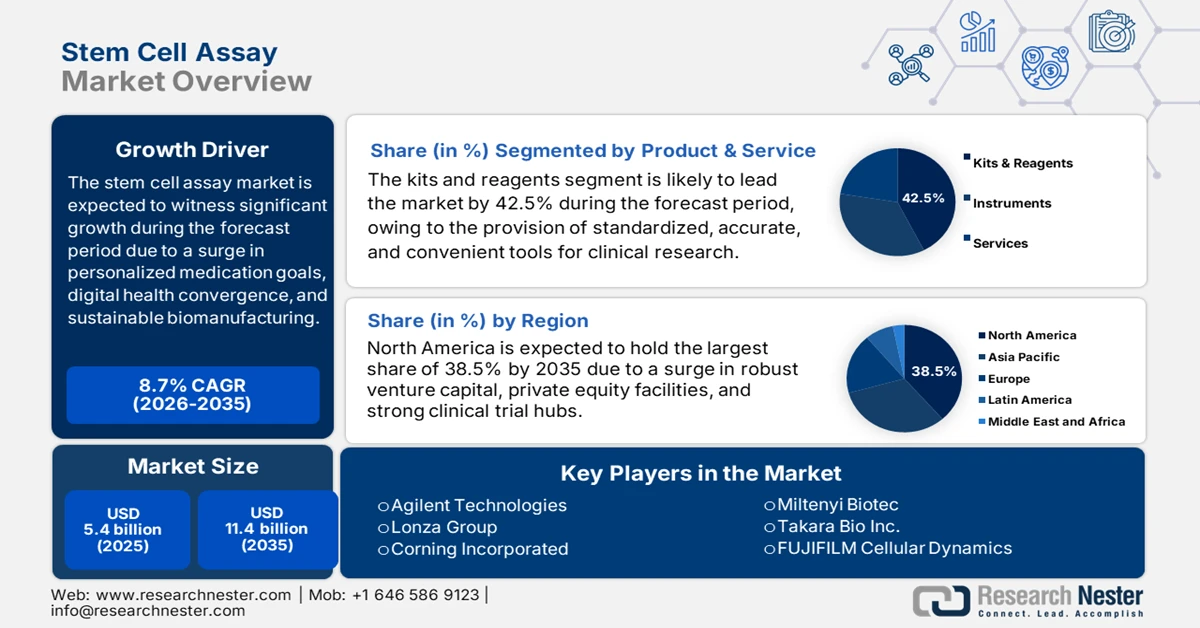

2025年干细胞检测市场规模超过54亿美元,预计到2035年底将达到114亿美元,在预测期(即2026-2035年)内,复合年增长率为8.7%。2026年,干细胞检测行业的规模估计为58亿美元。

国际干细胞检测市场正有效进入新的增长阶段,其驱动因素包括数字化医疗融合、个性化医疗整合以及生物制造的可持续性。根据美国国家医学图书馆 (NLM) 2023 年 9 月发布的官方统计数据,在波士顿一家医院,医生计算机医嘱录入系统 (CPOE) 使未被拦截的严重用药错误减少了 55%。此外,与人工检查相比,数字化医疗技术的应用使药物不良事件的发生率显著降低了 93% 至 96%。同时,潜在的药物不良事件发生率也从 3.1% 下降至 1.6%。因此,这些数字化趋势切实反映了整个行业向以患者为中心和先进创新方向发展的趋势。

此外,环保试剂、绿色化学生产、可生物降解的检测试剂盒、个性化临床应用、云平台、基于人工智能的检测分析,以及向消费者健康领域的拓展,都是推动全球干细胞检测市场增长的其他因素。正如美国国家医学图书馆 (NLM) 2025 年 8 月发表的一篇文章所述,一项临床研究在第一阶段筛选了 1017 种检测试剂盒,第二阶段评估了 185 种试剂盒,第三阶段评估了 91 种试剂盒。此外,英国政府已根据消费者的购买决策,部署了超过 25 亿份自测试剂盒。此外,根据 2024 年 9 月《国际传染病杂志区域版》(IJID Regions) 的文章,截至 2023 年 3 月,SARS-CoV-2 病毒已感染超过 7.61 亿人,导致超过 680 万人死亡,且疫情仍在全球持续蔓延,这些因素都进一步促进了市场增长。

关键 干细胞检测 市场洞察摘要:

区域洞察:

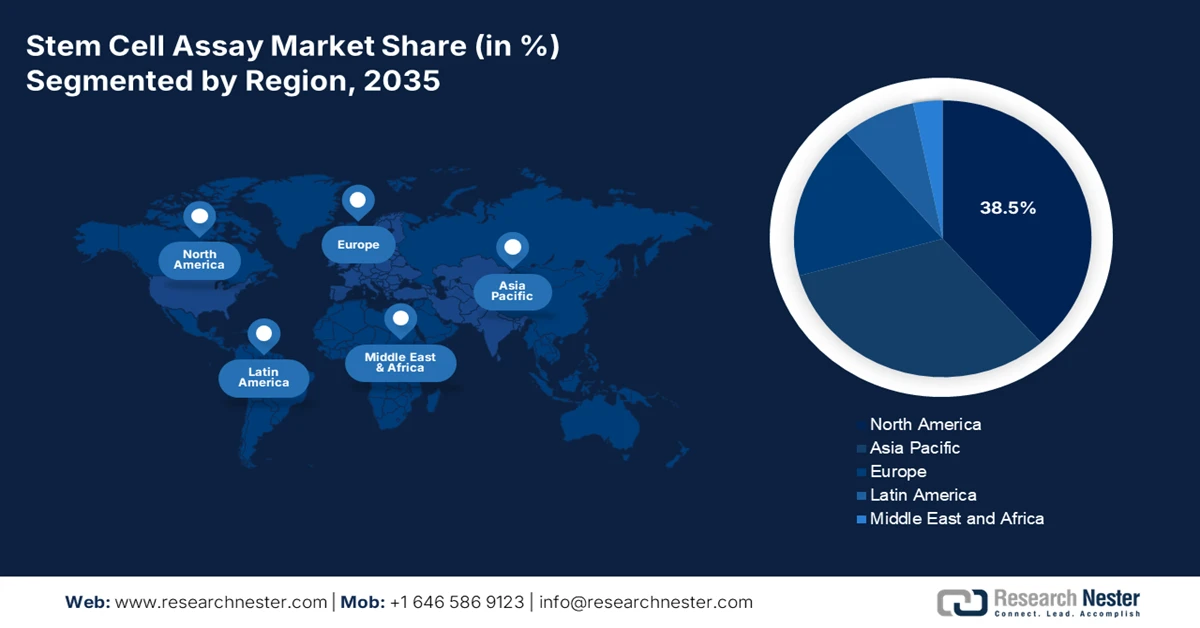

- 预计到 2035 年,北美将以 38.5% 的市场份额主导干细胞检测市场,这得益于成熟的知识产权环境和强劲的风险投资势头。

- 预计在 2026 年至 2035 年期间,欧洲将成为增长最快的地区,这得益于持续的医疗保健预算拨款和以创新为导向的临床试验基础设施。

细分市场洞察:

- 预计到 2035 年,产品和服务下的试剂盒和试剂细分市场将占据干细胞检测市场最大的 42.5% 份额,这得益于标准化和可靠的化学工具在研究和诊断中的广泛应用,最终导致组织合并和收购。

- 在应用类别中,再生医学和疗法开发子领域预计将在预测期结束时占据第二大份额,这得益于其在验证先进疗法的细胞安全性和有效性方面发挥的关键作用,最终促成了诱导多能干细胞和基因编辑技术的进步。

主要增长趋势:

- 细胞保存率提高

- 供应链多元化激增

主要挑战:

- 监管复杂性和伦理问题

- 检测方法开发和实施成本高昂

主要参与者:赛默飞世尔科技(美国)、默克集团(德国)、Bio-Rad Laboratories(美国)、贝克顿·迪金森公司(美国)、通用电气医疗集团(英国)、安捷伦科技(美国)、龙沙集团(瑞士)、康宁公司(美国)、米尔特尼生物技术公司(德国)、宝生物株式会社(日本)、富士胶片细胞动力学公司(日本)、细胞信号技术公司(美国)、STEMCELL Technologies Inc.(加拿大)、贝克曼库尔特公司(美国)、PromoCell GmbH(德国)、Bio-Techne Corporation(美国)、赛多利斯股份公司(德国)、Cynata Therapeutics(澳大利亚)、Medipost Co., Ltd.(韩国)、Reliance Life Sciences(印度)

全球 干细胞检测 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 54亿美元

- 2026年市场规模: 58亿美元

- 预计市场规模:到2035年将达到114亿美元

- 增长预测:年复合增长率 8.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、德国、法国

- 新兴国家:印度、巴西、墨西哥、越南、印度尼西亚

Last updated on : 22 January, 2026

干细胞检测市场——增长驱动因素和挑战

增长驱动因素

- 细胞保存的增加:这是干细胞检测市场确保可扩展性和可重复性的独特驱动因素之一。根据美国国家医学图书馆 (NLM) 2022 年 6 月发布的官方统计数据,哺乳动物囊胚中存在多能干细胞,其数量在 50 到 150 个细胞之间,可以分化成不同的细胞类型。此外,美国无疑在干细胞精准医学研究领域占据主导地位,约占 30%。而且,公私生物样本库合作的持续增长也推动了细胞保存和研究的蓬勃发展。这确保了再生医学和药物研发所需的干细胞的长期供应,从而为市场增长带来了巨大的机遇。

2024年干细胞精准医学研究领域十大最高效国家

国家 | 单细胞蛋白(SCP) | 多细胞蛋白(MCP) | MCP 比率 |

我们 | 124 | 36 | 0.225 |

中国 | 50 | 13 | 0.2063 |

意大利 | 42 | 17 | 0.2833 |

德国 | 20 | 18 | 0.4737 |

英国 | 11 | 11 | 0.5 |

日本 | 19 | 2 | 0.0952 |

法国 | 12 | 4 | 0.25 |

印度 | 13 | 1 | 0.1333 |

加拿大 | 9 | 3 | 0.25 |

韩国 | 10 | 2 | 0.1667 |

来源:美国国家医学图书馆

- 供应链多元化激增:不同地区的公司正积极进行多元化生产,以减少对单一国家生产设施的依赖,这促进了干细胞检测市场的扩张。根据美国国立卫生研究院 (NIH) 2023 年 4 月发表的一篇文章,酶联免疫吸附试验 (ELISA) 通常在聚苯乙烯板上进行,通常是 96 孔板,其表面包被有能牢固结合蛋白质的涂层。此外,ELISA 的底物包括碱性磷酸酶 (AP) 和辣根过氧化物酶 (HRP),其中 AP 用于检测硝基苯酚,孵育时间为 15 至 30 分钟。此外,临床试验试剂盒的持续供应也推动了干细胞检测市场在全球范围内的发展。

2023年临床试验试剂盒进出口

国家/组成部分 | 出口(美元) | 进口(美元) |

我们 | 2.94亿 | 1.44亿 |

英国 | 1.07亿 | - |

德国 | 8860万 | - |

马来西亚 | - | 2.79亿 |

中国 | - | 7490万 |

全球贸易估值 | 12亿 | |

全球贸易份额 | 0.0053% | |

产品复杂性 | 0.99 | |

来源:OEC

- 聚焦个性化治疗:干细胞检测市场正致力于提升其在个性化治疗监测中的应用,从而顺应国际医疗改革的趋势,优先考虑以患者为中心的治疗结果。据Smart Health于2024年12月发表的一篇文章指出,卷积神经网络(CNN)的应用能够显著提高肺部疾病的预测准确率,并通过创新的图像处理技术和合适的分割方法,在医学诊断领域实现了近97%的准确率。同时,Darknet-53 CNN方法利用对比度受限自适应直方图均衡化(CLAHE)技术,将图像分类为良性或恶性,从而将乳腺癌检测准确率优化至95.6%,进一步推动了干细胞检测市场的增长。

挑战

- 监管复杂性和伦理问题:由于干细胞研究(尤其是胚胎干细胞研究)的敏感性,干细胞检测市场受到严格监管。不同地区的监管框架差异巨大,阻碍了全球商业化进程。例如,尽管美国FDA已为先进疗法药品制定了明确的指导方针,但欧洲和亚太国家通常会施加更严格的伦理限制,从而延缓审批流程。围绕胚胎干细胞使用的伦理争议进一步加剧了市场扩张的复杂性,因为公众的反对可能导致资金削减或政策逆转。企业必须应对各种合规要求,包括安全验证、临床试验审批和伦理审查委员会的审查,这会增加成本并延缓产品上市。

- 干细胞检测方法的开发和实施成本高昂:干细胞检测方法的开发和实施需要大量资金投入,包括先进的仪器、专用试剂和高技能人员。流式细胞仪系统、高内涵筛选平台和PCR技术都需要大量的初始投资,通常超过数百万美元。此外,试剂和检测试剂盒等耗材需要反复购买,产生持续的运营成本。小型生物技术公司和学术机构往往难以承担这些成本,从而限制了它们参与前沿研究。高昂的成本也限制了新兴市场(医疗预算有限)的应用。此外,检测方法的验证和可重复性需要严格的质量控制,这进一步增加了成本,从而阻碍了全球干细胞检测市场的发展。

干细胞检测市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.7% |

|

基准年市场规模(2025 年) |

54亿美元 |

|

预测年份市场规模(2035 年) |

114亿美元 |

|

区域范围 |

|

干细胞检测市场细分:

产品与服务细分市场分析

作为产品和服务的一部分,试剂盒和试剂板块预计到2035年底将占据干细胞检测市场42.5%的最大份额。该板块的增长主要得益于为研究、诊断和科学分析提供精准、便捷且标准化的化学工具。这些工具使得从药物到环境评估等各种物质的定量和精确检测成为可能。基于此,岛津公司于2025年4月将其试剂公司Alsachim SAS合并,并更名为岛津化学与诊断公司(Shimadzu Chemistry and Doagnostics SAS)。此举旨在将BMO和ALC的业务整合到一个实体中,以增强其研发能力,更好地满足客户需求。因此,企业并购是推动该板块增长和扩张的重要因素之一。

应用细分市场分析

预计到预测期结束时,再生医学和疗法开发子领域(应用领域的一部分)将占据干细胞检测市场第二大份额。该子领域的增长主要得益于其作为验证细胞活力、分化和治疗潜力的关键工具之一,从而确保治疗在临床应用前的安全性和有效性。心血管疾病、神经退行性疾病和糖尿病等慢性疾病的日益普遍加速了对再生疗法的需求,而干细胞检测在质量控制和患者个体化治疗方案设计中发挥着至关重要的作用。诱导多能干细胞 (iPSC) 和基因编辑技术的进步进一步拓展了再生医学的应用范围,需要更精密的检测方法来监测遗传稳定性和功能结果。

最终用户细分分析

在预测期内,制药和生物技术公司作为终端用户预计将占据干细胞检测市场第三大份额。该细分市场的发展很大程度上归功于其对药物发现、毒理学测试和临床验证等检测方法的依赖,并将这些方法整合到产品开发的各个阶段。干细胞检测能够对候选化合物进行高通量筛选,从而缩短产品上市时间并提高临床试验的成功率。特别是生物技术公司,它们利用检测方法来探索再生疗法、基因疗法和先进生物制剂,其中细胞活力和分化检测至关重要。不断增长的细胞疗法研发管线加剧了对可靠检测平台的需求,各公司纷纷加大对自动化、人工智能驱动的分析和先进仪器的投资。

我们对干细胞检测市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品与服务 |

|

应用 |

|

最终用户 |

|

技术 |

|

细胞类型 |

|

检测类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

干细胞检测市场——区域分析

北美市场洞察

预计到2035年底,北美干细胞检测市场将占据全球38.5%的最大份额。该地区市场的增长主要得益于先进的知识产权框架、强大的风险投资和私募股权生态系统、与人工智能和大数据平台的融合、完善的临床试验基础设施以及产学研合作。根据美国国家风险投资协会(NVCA)2026年发布的官方统计数据,美国风险投资生态系统包含3417家风险投资公司,累计完成13608笔交易,总额达1706亿美元。这些公司通过474支基金成功募集了669亿美元,全年基金规模达到3116亿美元,全球总规模达1.2万亿美元。因此,随着风险投资资金的增加,该地区的市场有望进一步增长。

由于完善的医保报销机制和强有力的联邦医疗拨款,美国干细胞检测市场正显著增长。根据凯撒家庭基金会(KFF)2025年2月发表的一篇文章,截至2023年,美国是全球卫生援助的最大捐助国,援助总额达230亿美元。其中,美国占42%,英国占12%,德国占8%,日本和法国各占7%。此外,美国也是国际发展援助捐助国中占比最高的国家之一,占比28.8%。2024年,美国国内卫生援助资金需求额为134亿美元,实际拨款额为124亿美元。同样,美国国内用于常规国际卫生拨款的资金也推动了该国干细胞检测市场的增长。

美国全球卫生常规拨款资金(2015-2025 年)

年 | 资金数额(十亿美元) |

2015 | 10.4 |

2016 | 10.4 |

2017 | 10.7 |

2018 | 10.7 |

2019 | 10.9 |

2020 | 11.2 |

2021 | 11.6 |

2022 | 12.2 |

2023 | 12.9 |

2024 | 12.4 |

2025 | 12.2 |

来源: KFF组织

由于省和联邦政府在医疗保健领域的投资,加拿大的干细胞检测市场也在不断增长。根据加拿大政府2024年5月发布的政府估算,该国政府已拨款2000亿美元,用于在未来十年加强公共医疗保健。其中,各省和地区通过加拿大医疗转移支付(Canada Health Transfer)从联邦政府获得521亿美元。此外,2024年预算案还拨款7710万美元,用于在未来四年内支持护士和医生,以优化该国的公共医疗保健系统。同时,该预算案还拨款5000万美元,用于在2024年至2025年期间大幅简化医疗保健专业人员的外国学历认证计划,从而促进市场发展。

欧洲市场洞察

预计在预测期内,欧洲干细胞检测市场将成为增长最快的地区。该地区市场的发展主要得益于创新的临床试验基础设施和充足的医疗保健预算。根据欧盟委员会2025年12月发布的官方统计数据,欧盟健康促进计划(EU4Health)已向该地区拨款44亿欧元作为主要健康基金。该计划要求将近20%的预算用于疾病预防和健康促进。此外,欧洲社会基金+(ESF+)也已启动,旨在促进社会和民众融合,其中包括4.13亿欧元的健康专项资金。这些资金将有力地支持最佳实践的实施、卫生系统改革以及基于健康的疾病预防危机应对准备,从而预示着干细胞检测市场前景乐观。

由于德国在临床试验方面处于领先地位,且医疗保健支出强劲,其干细胞检测市场正蓬勃发展。正如《健康政策与技术》杂志2023年6月发表的一篇文章所述,细胞、基因和产品类疗法在德国占据主导地位,拥有30种医疗工程产品。此外,整个欧洲共有超过250种先进疗法药品(ATMP),其中近65%的公司是中小企业(SME)。德国和瑞典共有20种ATMP,并日益关注组织工程产品。此外,诺华公司与弗劳恩霍夫细胞治疗与免疫学研究所(IZI)的合作已生产出500多种CAR-T细胞,进一步提升了德国市场的规模。

由于充足的预算拨款以及英国国家医疗服务体系(NHS)对干细胞检测整合的支持,英国的干细胞检测市场也在蓬勃发展。英国国家统计局2025年4月发表的一篇文章指出,截至2024年,英国名义医疗保健支出约为3170亿英镑。此外,经2.4%的通货膨胀调整后,2023年至2024年间,整体医疗保健支出增长了6.5%。而且,截至2024年,医疗保健支出占国内生产总值(GDP)的比例为11.1%,与2023年的水平基本持平。同样,政府支持的医疗保健支出也占英国医疗保健支出的大部分,2024年达到2580亿英镑,比2023年增长2.5%。

英国名义和实际医疗保健支出分析(2014-2024 年)

年 | 名义支出(十亿英镑) | 实际支出(十亿英镑) |

2014 | 186 | 249 |

2015 | 191 | 254 |

2016 | 197 | 257 |

2017 | 202 | 259 |

2018 | 211 | 265 |

2019 | 223 | 275 |

2020 | 255 | 299 |

2021 | 276 | 324 |

2022 | 280 | 312 |

2023 | 298 | 310 |

2024 | 317 | 317 |

资料来源:英国国家统计局

亚太市场洞察

预计到既定时间节点结束时,亚太地区干细胞检测市场将实现显著增长。该地区市场的增长主要得益于政府支出支持和患者需求的增加。根据美国国家医学图书馆(NLM)2025年10月发布的官方统计数据,截至2024年底,中国已开展206项细胞疗法试验。其中,51.4%针对T细胞,34.05%针对干细胞,4.9%针对祖细胞。此外,就临床试验阶段分布而言,64.1%处于I期,32.5%处于II期,3.4%处于III期,86.4%的细胞疗法试验正在进行中,9.7%的试验已完成。此外,根据地理分析,31.6% 的试验在上海进行,20.4% 在北京进行,9.2% 在江苏进行,因此适合在该地区扩大市场增长。

由于政府主导的产业政策、临床试验规模、庞大的患者群体以及生物技术园区基础设施的不断完善,中国干细胞检测市场正日益受到关注。根据美国国家医学图书馆(NLM)2025年12月发表的一篇文章,到2023年底,中国60岁以上人口将达到2.8亿,占总人口的19%以上。与此同时,慢性病患病率不断上升,占全国疾病负担的80%以上。此外,流动人口已超过2.4亿,急性健康风险日益增加;同时,估计有8500万公民患有残疾,急需获得标准化的医疗服务。因此,随着患者群体和疾病的持续增长,中国干细胞检测市场蕴藏着巨大的发展机遇。

由于出口导向、成本效益高的生产方式、公私医疗合作以及科研和学术创新,印度的干细胞检测市场也在蓬勃发展。正如印度新闻信息局(PIB)政府于2025年6月发表的一篇文章所述,自启动以来,阿尤斯曼·巴拉特-总理人民健康计划(PM-JAY)已覆盖全国40%的人口,该计划预计惠及1.23亿个家庭。此外,印度政府于2024年10月推出了阿尤斯曼·瓦伊·万达纳计划,该计划惠及所有70岁以上的老年人。在该计划下,已有超过580万老年人成功注册,接受了超过26万次治疗,总费用达4.96亿卢比,这表明印度干细胞检测市场前景乐观。

干细胞检测市场主要参与者:

- 赛默飞世尔科技(美国)

- 默克集团(德国)

- Bio-Rad Laboratories(美国)

- 贝克顿·迪金森公司(美国)

- GE医疗(英国)

- 安捷伦科技(美国)

- 龙沙集团(瑞士)

- 康宁公司(美国)

- Miltenyi Biotec(德国)

- Takara Bio Inc.(日本)

- 富士胶片细胞动力学(日本)

- 细胞信号技术(美国)

- STEMCELL Technologies Inc.(加拿大)

- 贝克曼库尔特(美国)

- PromoCell GmbH(德国)

- 生物泰克公司(美国)

- 赛多利斯股份公司(德国)

- Cynata Therapeutics(澳大利亚)

- Medipost有限公司(韩国)

- 信实生命科学(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 赛默飞世尔科技是生命科学领域的全球领先企业,提供丰富的干细胞检测试剂盒、试剂和仪器产品组合。公司专注于药物研发和再生医学,使其成为北美乃至全球的行业领军供应商。

- 默克集团(Merck KGaA)通过其旗下的MilliporeSigma部门提供先进的干细胞检测解决方案,包括试剂和细胞培养技术。默克集团注重创新并与生物技术公司开展合作,这巩固了其在欧洲蓬勃发展的再生医学领域的地位。

- Bio-Rad Laboratories专注于干细胞检测的精密仪器和试剂,尤其擅长流式细胞术和基于 PCR 的应用。公司产品广泛应用于学术研究和药物开发,为细胞活力和分化研究提供支持。

- 贝克顿·迪金森公司(Becton, Dickinson and Company ,简称BD)是贝克顿·迪金森集团(Becton, Dickinson)旗下的一个部门,是流式细胞仪系统和干细胞分析工具的主要供应商。其技术对于细胞鉴定和纯化至关重要,使BD成为临床和研究机构的关键供应商。

- GE医疗提供与成像和高内涵筛选平台相集成的干细胞检测技术。该公司的解决方案广泛应用于药物研发和再生医学领域,在欧洲拥有强大的市场地位,并开展全球合作。

以下是全球干细胞检测市场的主要参与者名单:

国际干细胞检测市场竞争异常激烈,主要由总部位于美国和欧洲的赛默飞世尔科技(Thermo Fisher)、默克(Merck)和BD生物科学(BD Biosciences)等企业主导,日本企业和亚太地区的新兴公司也贡献良多。各企业通过并购和与研究机构合作等战略举措来拓展检测产品组合。为了巩固市场地位,企业正大力投资自动化、人工智能驱动的分析以及可持续的试剂生产。印度、马来西亚和韩国的区域性企业则利用成本效益高的生产能力和政府支持的研发项目来抢占细分市场。此外,Bioserve India于2024年7月宣布在印度推出其创新型干细胞产品,旨在支持药物研发和科学研究的进步,从而推动全球干细胞检测市场的发展。

干细胞检测市场企业格局:

最新发展

- 2026 年 1 月, Syngene International宣布将与 Bristol Myers Squibb 的长期战略合作延长至 2035 年。这项扩展协议旨在扩大药物开发流程中综合服务的范围,包括转化科学、药物开发和临床试验。

- 2026年1月, Axol Bioscience Ltd.宣布已成功获得280万美元融资,该轮融资由美国生命科学领域专家BoradOak Capital Partners领投。

- 2025 年 5 月, REPROCELL推出了 StemEdit 人类 iPSC 非 HLA 类 ½ (B2M/CIITA Homo 双 KO) 以及 StemEdit 人类 iPSC 非 HLA 类 1 (B2M Homo KO) 细胞系,用于研究用途,这些细胞系源自 temRNA 临床诱导多能干细胞 (iPSC)。

- Report ID: 8361

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。