钢管市场展望:

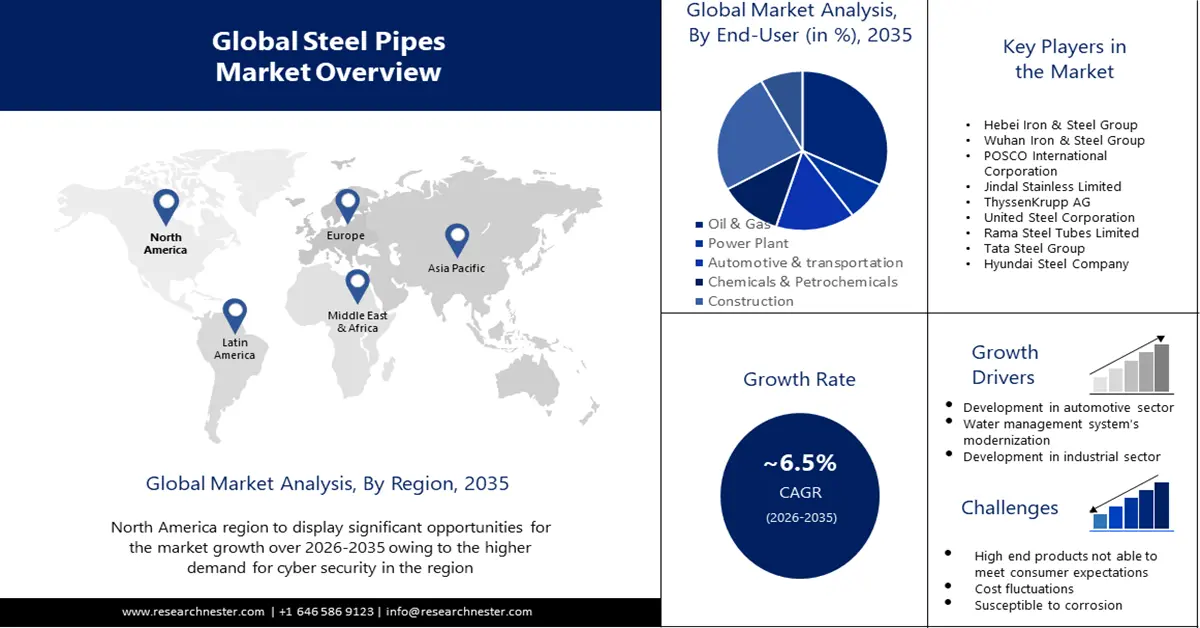

2025年,钢管市场规模为1683.2亿美元,预计到2035年将超过3159.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.5%。2026年,钢管行业规模估计为1781.7亿美元。

预计全球新建石化设施数量的增加将推高对钢管的需求。在化学和石化工业中,钢管用于热交换器、压力管和管道系统。因此,预计石化工厂建设投资的增加将支持市场扩张。美国是世界上最大的汽油和石油生产国之一。美国能源信息署报告称,截至 2021 年 12 月,已探明原油储量同比增长 14.8%,达到 412 亿桶。湿天然气储量增加了 32.1%,达到 625.4 万亿立方英尺。2021 年,美国占世界石油产量的比例约为 14.5%。

此外,钢管在建筑行业中广泛用于结构用途,例如桩基、脚手架和框架结构。建筑业的增长,尤其是在新兴国家,将推动钢管市场的增长。城市化和人口增长预计将对市场扩张产生积极影响。此外,政府对机场、桥梁和道路等基础设施项目的投资也推动了对钢管的需求。

关键 钢管 市场洞察摘要:

区域亮点:

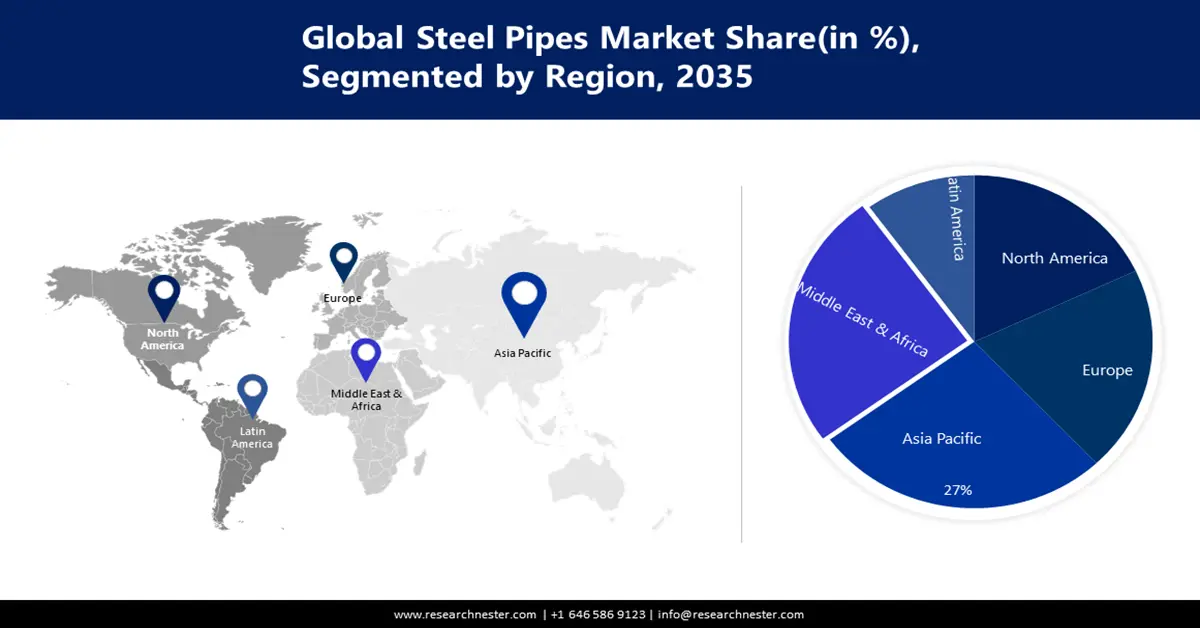

- 预计到 2035 年,亚太地区钢管市场将占据 27% 的份额,这得益于中国、韩国、印度和日本等国家规模庞大的制造业和石化产业。

- 预计到 2035 年,中东和非洲市场将占据 25% 的份额,这得益于私营部门对新石化设施的投资不断增加。

细分市场洞察:

- 预计到 2035 年,钢管市场中的电阻焊 (ERW) 部分将占据 52% 的份额,这得益于现代焊接技术推动的经济实惠的 ERW 管道的普及。

- 预计到 2035 年,钢管市场中的石油和天然气部分将占据 32% 的份额,这得益于跨国管道网络和石油天然气应用投资的不断增加。

关键增长趋势:

- 水资源管理系统的现代化

- 汽车行业的发展

主要挑战:

- 高端产品无法满足消费者期望

主要参与者:河北钢铁集团、武汉钢铁集团、浦项国际公司、金达尔不锈钢有限公司、蒂森克虏伯股份公司、联合钢铁公司、拉玛钢管有限公司、塔塔钢铁集团。

全球 钢管 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1683.2亿美元

- 2026年市场规模: 1781.7亿美元

- 预计市场规模:到 2035 年将达到 3159.6 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 27%)

- 增长最快的地区:亚太地区

- 主要国家:中国、印度、美国、日本、德国

- 新兴国家:中国、印度、越南、印度尼西亚、墨西哥

Last updated on : 8 September, 2025

钢管市场增长动力和挑战:

增长动力

- 工业部门的增长和发展——全球钢管市场受到许多不同领域工业增长的显著影响。钢管是生产过程的重要组成部分,因为它们在汽车、石化和化学工业等各种行业中用作液体、气体和材料的管道。在选择特定用途的管道时,内径、延展性、屈服强度和压力等级都是需要考虑的关键因素。在美国的石油和天然气行业,钢管被广泛使用。由于石油和天然气行业的调整,预计钢管市场将会扩大。2022 年,美国石油和天然气行业创造了 3329 亿美元的收入。与上一年美国石油和天然气总收入 2112 亿美元相比,这是一个显著的增长。

- 水管理系统的现代化——钢管因其优异的耐腐蚀性能,广泛应用于工业废水管理、饮用水输送和污水处理。水管理行业对钢管的需求日益增长,这进一步证实了其作为推动全球市场发展的重要因素的地位。供水和废水处理系统也广泛使用钢管。预计全球范围内升级和扩建水利基础设施的需求将推动钢管需求的增长。日益增长的水资源短缺问题也推动了钢管市场的扩张。此外,对有效水管理的重视可能会进一步促进钢管的使用。

- 汽车行业的发展——在汽车行业,钢管用于结构部件、排气系统和其他部件。随着电动汽车和轻量化举措的出现,汽车行业不断发展,预计市场将在未来几年见证增长机会并提供尖端解决方案。

挑战

- 高端产品无法满足消费者期望——昂贵的产品无法满足消费者的需求。客户有时对钢管的特性和口径有特定的要求。然而,由于国内产品产量不稳定、供应不足等因素,无法满足他们的需求,他们被迫选择价格昂贵的外国产品。

- 煤炭、铁矿石等原材料成本波动会对钢管市场的稳定和钢管整体成本结构产生影响。

- 钢管易受腐蚀,这在恶劣环境下的应用尤为严重。制造出性能良好的耐腐蚀涂层并解决维护问题是一项挑战。

钢管市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

1683.2亿美元 |

|

预测年度市场规模(2035年) |

3159.6亿美元 |

|

区域范围 |

|

钢管市场细分:

终端用户

预计在预测期内,石油和天然气行业将占全球钢管市场份额的32%。该产品主要用于输送管道、工艺管道、石油和天然气工业应用以及油井管材(OCTG)。预计用于输送天然气和石油的跨国管道网络投资的不断增加将推动钢管需求的增长。全球石油年产量超过40亿公吨,其中中东地区拥有约一半的已探明石油储量。鉴于石油的用途如此广泛,石油和天然气公司跻身全球最大公司之列也就不足为奇了。

技术

预计到2035年底,电阻焊(ERW)钢管市场将占据最大份额,约为52%。该领域的增长得益于其价格实惠且性能适中。化肥、石油天然气和电力公司计划建设运输管道,将进一步推动该领域的收入增长。此外,由于价格实惠且性能一般,ERW钢管正日益受到欢迎。高频焊接等现代焊接技术也极大地促进了该领域的增长,这些技术正被应用于ERW钢管的生产过程中。

我们对全球钢管市场的深入分析包括以下几个部分:

技术 |

|

材料 |

|

类型 |

|

终端用户 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

钢管市场区域分析:

亚太市场洞察

预计到2035年,亚太地区钢管市场将占据27%的收入份额。该地区市场的增长得益于其规模庞大的制造业和石化产业。中国、韩国、印度和日本等国家占据了相当大的市场份额。这些国家是钢管的主要消费国。根据国家统计局发布的数据,2023年上半年中国粗钢产量达到惊人的5.36亿吨,同比增长1.3%。另一方面,同期粗钢表观消费量下降了1.9%。

中东和非洲市场洞察

由于私营部门对新建石化设施的投资不断增加,预计预测期内中东和非洲钢管市场份额将超过25%。例如,沙特阿拉伯能源部于2022年11月批准了Alujain公司在延布工业城开发新石化项目的申请。

钢管市场参与者:

- 安赛乐米塔尔

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 河北钢铁集团

- 武汉钢铁集团

- 浦项国际公司

- 金达尔不锈钢有限公司

- 蒂森克虏伯股份公司

- 联合钢铁公司

- 拉玛钢管有限公司

- 塔塔钢铁集团

- 现代制铁公司

最新发展

- 安赛乐米塔尔推出业内首款低碳排放钢管,二氧化碳排放量减少高达75%。此举旨在帮助建筑、农业和能源行业的企业实现脱碳目标,从而实现《巴黎协定》和《欧洲绿色协议》中提出的气候目标。

- 金达尔不锈钢有限公司 (JSL) 计划到 2030 年将位于奥里萨邦安古尔的钢厂产能扩大至每年 2520 万吨。此次产能扩张预计将使 JSPL 在奥里萨邦的投资从 4500 亿印度卢比(57.15 亿美元)增至 12500 亿印度卢比(158.75 亿美元)以上。

- Report ID: 493

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。