固态继电器市场展望:

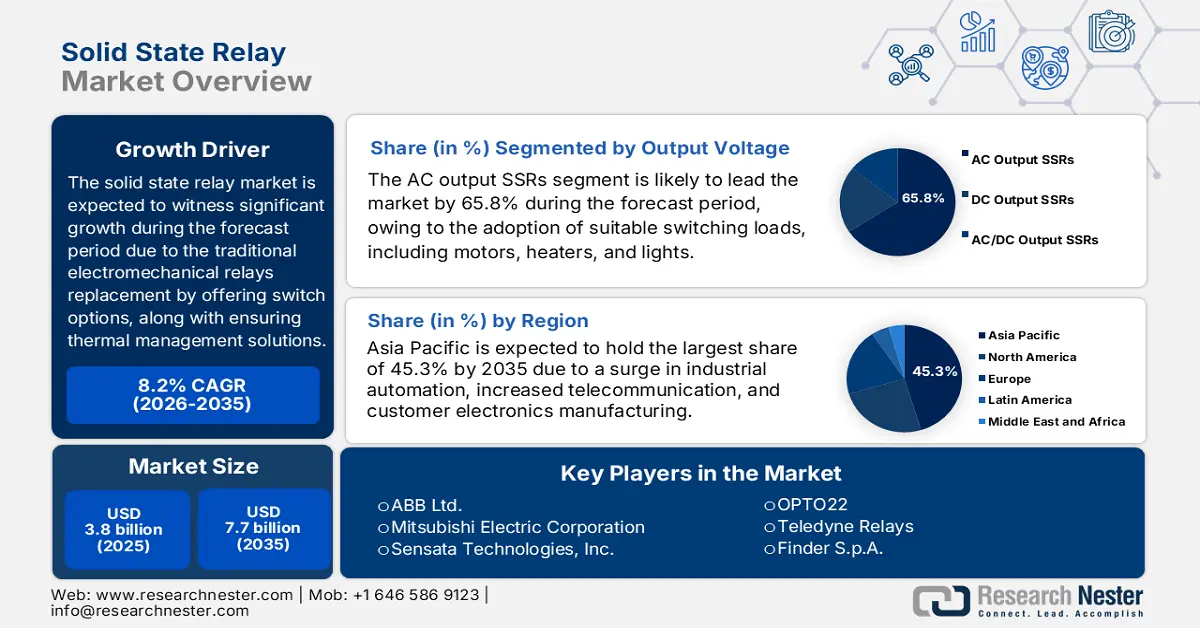

2025年固态继电器市场规模超过38亿美元,预计到2035年底将达到77亿美元,在预测期(即2026-2035年)内,复合年增长率为8.2%。2026年,固态继电器行业规模估计为41亿美元。

国际固态继电器市场目前正经历转型期,这主要得益于全球各行业向节能和电子效率转型。此外,作为现代化技术的幕后推动者,固态继电器凭借其卓越的可靠性、静音运行和快速切换速度,正日益取代传统的机电继电器。根据国际继电器联合会(IFR)2024年9月发布的一篇文章,全球工厂中已安装了4,281,585台固态继电器,同比增长10%。此外,年新增装机量也超过50万台。从区域来看,全球70%的固态继电器部署在亚洲,其次是欧洲(17%)和美洲(10%)。因此,固态继电器在现代工业自动化领域不可或缺,并正在推动全球市场的整体增长。

工业机器人年度运营库存

年 | 库存单位 |

2013年 | 1,332 |

2014 | 1,472 |

2015 | 1,632 |

2016 | 1,838 |

2017 | 2,125 |

2018 | 2,441 |

2019 | 2,737 |

2020 | 3,027 |

2021 | 2,479 |

2022 | 3,904 |

2023 | 4,282 |

来源: IFR组织

此外,高功率密度和小型化、智能功能集成、热管理技术的进步以及战术整合等因素也在推动全球固态继电器市场的发展。根据NIELIT政府于2022年5月发布的一篇文章,基于物联网(IoT)的政策已发生改变,联网设备数量已达125亿台,比全球人口数量多出70亿台。此外,预计未来几年这些设备的数量还将继续激增,达到260亿至500亿台,从而有利于提升固态继电器市场在不同国家的市场份额。另外,根据NASA政府于2025年2月发布的报告,主动式热架构(ATA)可将基准热性能提升200%以上,这也推动了固态继电器市场的整体发展。

关键 固态继电器 市场洞察摘要:

区域洞察:

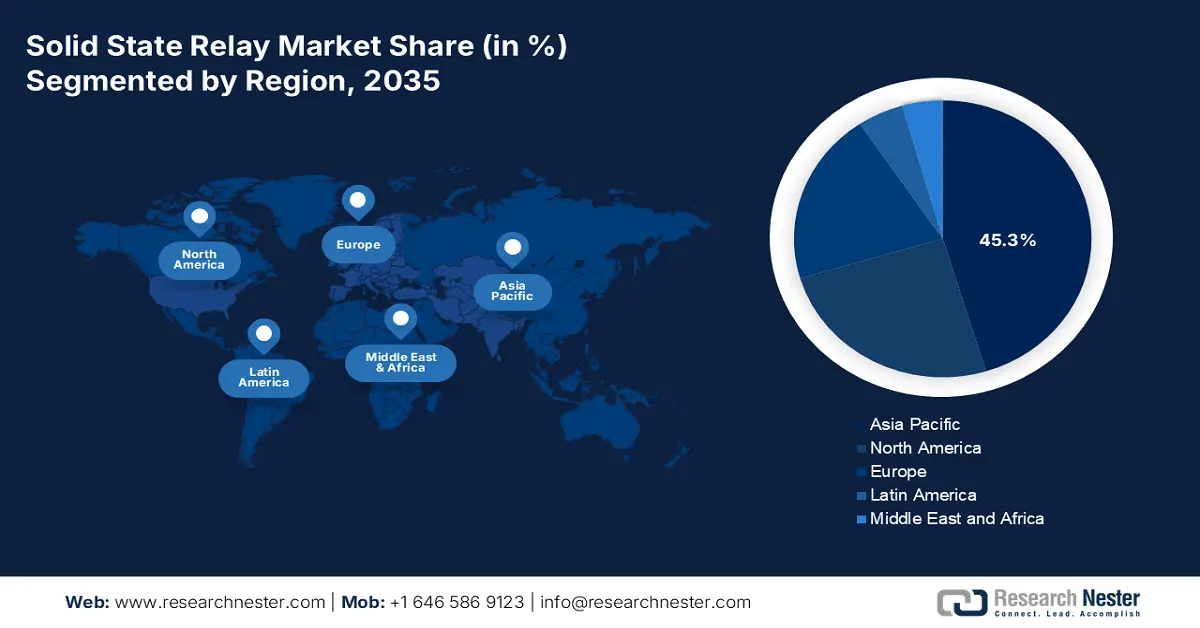

- 预计到 2035 年,亚太地区固态继电器市场份额将达到 45.3%,这主要得益于消费电子制造、电信和工业自动化领域投资的不断加大。

- 预计到 2035 年,欧洲将成为增长最快的地区,这得益于其强大的工业基础以及对工业数字化和能源效率的严格重视。

细分市场洞察:

- 到 2035 年,交流输出固态继电器 (SSR) 在输出电压领域预计将占据固态继电器市场 65.8% 的份额,这得益于其能够以精确、快速和静音的性能可靠地切换交流负载。

- 预计到 2035 年,光耦合固态继电器 (SSR) 细分市场将占据第二大市场份额,这得益于其光隔离设计,该设计可以减轻电压瞬变并增强抗噪能力。

主要增长趋势:

- 自动化和工业物联网

- 数据中心扩张

主要挑战:

- 初始成本高,且对价格敏感

- 散热和技术复杂性

主要厂商:欧姆龙株式会社(日本)、松下电器产业株式会社(日本)、Celduc Relais(法国)、Vishay Intertechnology, Inc.(美国)、IXYS Corporation(美国)、TE Connectivity(瑞士)、富士通有限公司(日本)、夏普株式会社(日本)、罗克韦尔自动化公司(美国)、西门子公司(德国)、ABB有限公司(瑞士)、三菱电机株式会社(日本)、Sensata Technologies, Inc.(美国)、OPTO22(美国)、Teledyne Relays(美国)、Finder SpA(意大利)、COSMO Electronics Co., Ltd.(韩国)、Littelfuse, Inc.(美国)、Crydom, Inc.(美国)

全球 固态继电器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 38亿美元

- 2026年市场规模: 41亿美元

- 预计市场规模:到2035年将达到77亿美元

- 增长预测:年复合增长率 8.2%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占45.3%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、日本、韩国、印度、台湾

Last updated on : 21 November, 2025

固态继电器市场——增长动力与挑战

增长驱动因素

- 自动化和工业物联网:工业4.0和智能工厂的普及,对具备数据处理能力、可靠性和精确性的开关元件提出了更高的要求,这推动了固态继电器在过程控制系统、机器人和可编程逻辑控制器(PLC)领域的广泛应用。根据ISA组织2025年6月发布的一份报告,利益相关者咨询建议,智能能源管理策略可将能耗降低3%至5%。此外,状态监测解决方案可将机器健康状况优化8%至10%,而基于摄像头的质量检测可将缺陷率降低6%至8%,并解决单位成本问题。

- 数据中心扩张: 5G网络部署和云计算的国际蓬勃发展,对基站和服务器的电源管理以及散热控制提出了极高的要求。这带动了冷却系统和不间断电源(UPS)中固态继电器市场的持续增长。根据美国能源部2024年12月发布的一篇文章,截至2023年,数据中心消耗了美国近4.4%的电力,预计到2028年底,这一比例将达到6.7%至12.0%。据估计,数据中心的总用电量已从2014年的58太瓦时(TWh)增至2023年的176太瓦时,预计到2028年底,这一数字还将飙升至325太瓦时至580太瓦时。

- 可再生能源并网:从太阳能向风能的转型依赖于用于电网管理和逆变的创新型电力电子技术,其中固态继电器对于可靠高效的电力控制和转换至关重要。根据国际能源署(IEA)2025年发布的数据报告,预计全球可再生能源发电量将超过17000太瓦时,较2023年增长90%。此外,到2025年,可再生能源总量预计将增长34.5%,其中可变可再生能源增长17.5%,水力发电增长14.2%,风能增长9.2%,光伏发电增长8.3%,其他可再生能源增长2.8%。因此,随着可再生能源的持续发展和提升,全球固态继电器市场蕴藏着巨大的增长机遇。

挑战

- 高昂的初始成本和价格敏感性:固态继电器市场的卓越性能也伴随着高昂的价格,这构成了有效的市场推广壁垒。虽然固态继电器凭借其可靠性和长寿命提供了合理的总体拥有成本,但其采购成本通常远高于同等规格的机电继电器(EMR)。此外,在包括消费电器制造在内的成本驱动型且竞争激烈的行业中,这种前期成本差异被视为主要的决策因素。同时,预算限制常常迫使工程师选择低成本的机电继电器,尽管其维护成本和使用寿命较短。这种情况在中小型企业和新兴国家尤为普遍,从而对市场增长产生了负面影响。

- 散热和技术复杂性:固态继电器市场的一个根本性物理限制是其固有的散热问题。半导体在导通电流时,输出端会产生导通压降,在负载电流倍增后会产生大量废热。这些热量必须有效散发,以防止元件结温过高而导致故障。此外,为了控制这种热负载,通常需要使用外部散热器,这显著增加了最终组件的成本、体积和重量。这一过程使整个系统设计更加复杂,尤其是在空间受限的应用(例如紧凑型控制面板)中,从而降低了市场竞争力。

固态继电器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025 年) |

38亿美元 |

|

预测年份市场规模(2035 年) |

77亿美元 |

|

区域范围 |

|

固态继电器市场细分:

输出电压段分析

预计到2035年底,输出电压型交流输出固态继电器(SSR)将在固态继电器市场占据65.8%的最大份额。该细分市场的增长主要得益于其在可靠切换交流负载(例如照明、加热器和电机)方面的重要性,因为它们能够提供精确、快速、静音的无移动部件切换,并具有更高的可靠性。根据Heliyon于2025年1月发表的一篇文章,柔性交流输电系统(FACTS)设备市场价值为13.505亿美元,预计到2032年底将增长至26.884亿美元,年增长率为5.9%,这对该细分市场的增长产生了积极影响。此外,该细分市场广泛应用于工业自动化、家用电器、可再生能源系统和暖通空调(HVAC)等领域,这也促进了该细分市场的增长。

输入/输出电路段分析

光电耦合固态继电器(SSR)作为输入或输出电路的一部分,预计在预测期内将占据固态继电器市场第二大份额。该细分市场的发展主要得益于其独特的设计:利用光敏半导体和发光二极管(LED)在高压负载输出和低压控制输入之间建立隔离间隙。这种光隔离能够有效抑制有害的电压瞬变,并提供出色的抗噪声性能。因此,对于大多数对信号完整性要求极高的ICT和工业应用而言,光电耦合固态继电器已成为标准之选。此外,其成本效益、紧凑的尺寸以及在标准开关应用中的可靠性也进一步巩固了其市场地位。凭借这些优势,光电耦合固态继电器有望在整体市场中获得更大的份额。

当前评级细分市场分析

在当前额定电流范围内,低电流(最高 40A)固态继电器预计将在既定时间节点结束时占据固态继电器市场第三大份额。该细分市场的增长主要得益于信息通信技术 (ICT) 和数字化革命的核心驱动力,以及信号切换应用和低功耗控制的普及。这一额定电流范围显著满足了现代化电子设备的大部分需求,包括可编程逻辑控制器 (PLC) 与电磁阀和传感器的接口、机器人自动化流程以及电信设备中的信号控制信号。这些驱动因素是多方面的,主要围绕工业物联网 (IIoT) 的指数级发展,IIoT 将无数执行器和低功耗传感器连接起来。与此同时,数据中心的扩张使得固态继电器 (SSR) 能够管理风扇控制和板级电源分配,这也提升了该细分市场的需求。

我们对固态继电器市场的深入分析涵盖以下几个方面:

部分 | 子段 |

输出电压 |

|

输入/输出电路 |

|

当前评级 |

|

安装类型 |

|

应用 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

固态继电器市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区固态继电器市场份额将达到45.3%,位居全球之首。该地区市场的增长主要归功于消费电子制造、电信和工业自动化领域的大量投资。中国被视为主要的制造中心,这得益于“中国制造2025”战略的推动;同时,印度数据中心生态系统的扩张、快速的数字化转型以及生产关联激励(PLI)计划也促进了该地区市场的发展。此外,韩国和日本积极满足领先的5G基础设施、机器人和半导体产业的先进需求,从而推动了该地区市场的发展。根据全球发展研究中心(GDRC)2023年11月发表的一篇文章,到2050年底,亚太地区的人口将占全球总人口的50%,这将进一步推动固态继电器市场的发展。

由于中国在国际电子供应链中占据中心地位,其在固态继电器市场的重要性日益凸显。此外,政府对电力电子和工业自动化的投入是固态继电器普及的关键因素。过去五年,随着工厂中工业机器人数量的增长,政府在电力电子和工业自动化领域的投入也显著增加。根据ITIF组织2024年7月发布的一篇文章,中国汽车制造商目前占全球乘用车产量的21%,预计到2030年底这一比例将达到33%。此外,2020年至2023年间,中国电动汽车出口量激增851%,同时,各企业研发和发布最新车型的速度也提升了30%,这些因素共同营造了中国市场发展的乐观前景。

由于政府通过生产关联激励计划 (PLI) 加大对电子制造业的投入,印度固态继电器市场正显著增长。政府对固态继电器市场的慷慨资助持续推动着市场发展,而国内电子行业的蓬勃发展也为其提供了有力支撑,因为这些行业生产的各类产品都需要用于电源控制的固态继电器元件。根据印度新闻信息局 (PIB) 2025 年 10 月发布的政府报告,印度政府已批准 7 个项目,总投资额超过 550 亿卢比,这些项目均属于电子元件制造计划 (ECMS) 的范畴。此外,这些项目预计将创造 3655.9 亿卢比的产值,并创造超过 5100 个直接就业机会。因此,在政府的大力支持下,印度固态继电器市场有望迎来蓬勃发展。

印度电子领域不同的ECMS资助计划(2025年)

申请人姓名 | 产品 | 项目地点 | 累计投资额(亿卢比) | 累计产量(亿卢比) | 新增就业人数 |

凯恩斯电路印度私人有限公司 | 多层印刷电路板(PCB) | 泰米尔纳德邦 | 104 | 4,300 | 220 |

凯恩斯电路印度私人有限公司 | 摄像头模块子组件 | 泰米尔纳德邦 | 325 | 12,630 | 480 |

凯恩斯电路印度私人有限公司 | HDI PCB | 泰米尔纳德邦 | 1,684 | 4,510 | 1,480 |

凯恩斯电路印度私人有限公司 | 层压板 | 泰米尔纳德邦 | 1,167 | 6,875 | 300 |

SRF有限公司 | 聚丙烯薄膜 | 中央邦 | 496 | 1,311 | 225 |

Syrma Strategic Private Limited | 多层印刷电路板(PCB) | 安得拉邦 | 765 | 6,933 | 955 |

来源:印度新闻信息局政府

欧洲市场洞察

在预测期内,欧洲固态继电器市场预计将成为增长最快的地区。该地区市场的发展主要得益于其强大的工业基础以及对工业数字化和能源效率的严格重视。此外,对绿色协议和工业4.0的承诺,以及制造业基础设施的现代化、对可再生能源并网的投资和为支持区域数据主权而扩建的数据中心,也推动了固态继电器市场的发展。正如欧盟委员会2024年报告所述,区域绿色协议的目标是到2030年底将排放量减少近50%,并迅速提高到55%,同时确保到2050年实现碳中和。为实现这一目标,已向可再生能源和下一代能源计划投资2750亿欧元,其中42%的资金用于应对气候变化。

德国固态继电器市场正日益受到关注,这得益于其领先的制造业对工业4.0的大力应用。此外,德国联邦经济能源部支持的“工业4.0平台”战略为在生产中实施网络物理系统提供了战术框架。而这又必然依赖于精密电子元件,例如用于自动化和控制的固态继电器。根据德国工业协会(ITA)2025年8月发布的数据报告,德国64%的企业计划投资企业资源规划(ERP),70%投资网络安全,72%投资云系统,75%投资制造执行系统(MES),这些投资将对整体市场增长产生积极影响。

由于英国数据中心的大规模扩张和可再生能源目标,其固态继电器市场也在蓬勃发展。英国国家电网电力系统运营商(National Grid ESO)的《未来能源情景》规划了一条电力系统脱碳路径,旨在灵活利用可再生能源。这需要创新的电力电子技术进行控制和转换。根据英国科技组织(Tech UK Organization)2024年11月发表的一篇文章,预计数据中心将经历前所未有的增长,到2035年底,其对英国经济的潜在贡献将达到440亿英镑。此外,数据中心每年还贡献47亿英镑的增加值(GVA),提供43500个就业机会,并为国库带来6.4亿英镑的税收收入。

北美市场洞察

预计到预测期结束时,北美固态继电器市场将保持稳定增长。该地区市场增长的主要驱动力来自工业现代化和信息通信技术基础设施的进步、数据中心扩建的大量投资、创新型制造业回流以及5G网络部署。此外,美国《芯片与科学法案》也推动了市场需求,尤其是在半导体制造设备方面;而《通货膨胀控制法案》则加速了对可再生能源和智能电网技术的投资。根据美国能源部2023年9月发布的一篇文章,《通货膨胀控制法案》提供约117亿美元用于确保贷款发放,通过提供1000亿美元来增强现有贷款计划,并确保为一项新的贷款计划提供50亿美元。这一切都得益于贷款计划办公室(LPO)的合作,该机构正在对该地区市场产生积极影响。

由于信息通信技术(ICT)领域的强劲投资和联邦政府的战略支持,美国固态继电器市场正显著增长。此外,《芯片与科学法案》(CHIPS Act)拨款巨资促进国内半导体生产,这直接提升了精密制造设备对固态继电器的需求,而这些设备对于市场的扩张至关重要。同时,云服务提供商支持的大型数据中心建设也需要固态继电器进行热管理和高效配电。正如2023年半导体行业协会(SIA)的文章所述,基于《芯片与科学法案》,全球各组织积极响应,并宣布了美国最新的半导体生态系统项目,吸引了超过2000亿美元的私人投资。此外,面向太阳能应用的先进电力电子设计(电力电子)资助计划也为美国整体市场创造了巨大的机遇和扩张空间。

美国太阳能应用先进电力电子设计(电力电子)资助计划(2025 年)

项目名称 | 地点 | 美国能源部基金 | 项目概要 |

模块化、多功能、多端口、中压公用事业级碳化硅光伏逆变器 | 德克萨斯大学奥斯汀分校 | 2,999,400 美元 | 下一代公用事业级光伏逆变器开发 |

模块化高频隔离式中压组串逆变器为大型光伏电站带来新范式 | 佐治亚理工学院 | 1,927,973 美元 | 最新逆变器技术,旨在降低系统平衡成本 |

基于单片集成碳化硅四象限功率开关的光伏逆变器系统 | 北卡罗来纳州立大学 | 1,517,146 美元 | 制造低成本、超高密度功率转换装置 |

一种可靠、经济高效的无变压器中压逆变器,适用于太阳能和储能联合系统的并网。 | 阿肯色大学 | 2,765,138 美元 | 通过降低生命周期成本来提高光伏电站的可靠性 |

适用于住宅系统的紧凑型低成本微型逆变器 | 马里兰大学帕克分校 | 1,872,818 美元 | 采用整体设计方法开发微型逆变器 |

用于低成本中压无变压器光伏系统的模块化宽禁带组串式逆变器 | 华盛顿大学 | 2,837,106 美元 | 超低成本中压无变压器光伏逆变器生产 |

资料来源:美国能源部

由于对绿色技术和电信领域的战略性投资,加拿大固态继电器市场也在增长。此外,国家“连接创新”(Connect to Innovate)计划以及持续进行的5G频谱拍卖,正在加速网络基础设施的部署,尤其是在北部和农村地区,从而提升了基础电力系统对固态继电器的持续需求。而且,加拿大致力于实现净零排放电网,这正积极推动对智能电网和可再生能源项目的投资。根据加拿大能源效率协会(Efficiency Canada)2025年的文章,该组织已承诺提供15亿美元的联邦资金用于低收入家庭的能源效率提升,并于2024年继续在现有项目和省份开展工作。同时,该组织在2023年提出了一项“规范加速基金”(Codes Acceleration Fund)提案,金额为1亿美元,旨在帮助各地区、市政当局、利益相关者、原住民政府和地区实现建筑行业的脱碳。

固态继电器市场主要参与者:

- 卡洛·加瓦齐控股股份公司(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 欧姆龙株式会社(日本)

- 松下电器产业株式会社(日本)

- Celduc Relais(法国)

- Vishay Intertechnology, Inc.(美国)

- IXYS公司(美国)

- TE Connectivity(瑞士)

- 富士通有限公司(日本)

- 夏普公司(日本)

- 罗克韦尔自动化公司(美国)

- 西门子股份公司(德国)

- ABB有限公司(瑞士)

- 三菱电机株式会社(日本)

- 森萨塔科技公司(美国)

- OPTO22(美国)

- 泰莱达因继电器(美国)

- Finder SpA(意大利)

- COSMO电子有限公司(韩国)

- Littelfuse公司(美国)

- Crydom公司(美国)

- Carlo Gavazzi Holding AG是欧洲领先的专业固态继电器、控制器和传感器制造商之一,以其丰富的产品组合而闻名。该公司在楼宇和自动化管理系统的固态继电器市场占据重要份额,其专为关键环境设计的可靠耐用组件也备受认可。根据其 2024 年年度报告,该公司实现销售收入 1.722 亿瑞士法郎,毛利润 9470 万瑞士法郎,EBITDA 为 3190 万瑞士法郎,EBIT 为 2530 万瑞士法郎。

- 欧姆龙公司被誉为国际自动化领域的先驱,也是固态继电器市场的领军企业,其提供的高可靠性继电器是其自身工业组件和工厂自动化系统不可或缺的一部分。该公司在小型化和高性能固态继电器方面取得的成就备受赞誉,其产品高效服务于半导体设备和精密电子行业。

- 松下公司是一家知名的国际供应商,提供种类齐全的固态继电器(SSR),尤其以其紧凑、高品质的PCB板式继电器而闻名,广泛应用于家用电器、工业控制和办公设备等领域。该公司在客户电子制造供应链中的积极布局巩固了其强大的市场地位。据其2024年年度报告显示,该公司实现销售额84964亿日元,调整后营业利润3900亿日元,EBITDA为8059亿日元。

- Celduc Relais是一家在欧洲拥有强大影响力的高端专业制造商,专注于传感器和固态继电器(SSR)的生产和设计。凭借其先进的高性能产品,尤其是在需要精确电流控制和隔离的应用领域,该公司已在市场中占据了稳固的地位。

- 威世科技股份有限公司是全球领先的被动元件和分立半导体制造商之一,其产品涵盖航空航天、军事和工业应用领域的各种固态继电器(SSR)产品。该公司还专注于高温和高可靠性产品,并凭借其垂直整合优势进行质量控制,为市场做出了重要贡献。

以下是全球固态继电器市场的主要参与者名单:

国际固态继电器市场高度分散,全球知名厂商之间的竞争日益激烈。为满足工业自动化和信息通信技术(ICT)行业的需求,各厂商纷纷采取强有力的产品研发策略,致力于提升产品散热性能、功率密度和小型化。此外,各厂商正大力投资研发,以采用诊断和物联网连接等先进功能。2024年9月,Toward Technologies, Inc.参加了台湾半导体展(Semicon Taiwan),展示了其创新的高压继电器解决方案。同时,该公司还发布了专为电动汽车电池管理系统、工业控制系统、自动化测试设备和半导体测试而设计的下一代技术,这些技术有望推动固态继电器市场的发展。

固态继电器市场企业格局:

最新发展

- 2025年5月, Littlefuse公司宣布扩大其面向行业的固态继电器产品供应范围。这些新增的三款产品系列及配件对于需要可靠、经济且符合全球标准的加热应用至关重要。

- 2024年3月,西门子成功研发出采用新一代电子开关技术的先进电路保护器件之一。这些器件具有超快速、可持续、可参数化和多功能等特性,速度比传统器件快1000倍。

- Report ID: 5200

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。