软铁氧体市场展望:

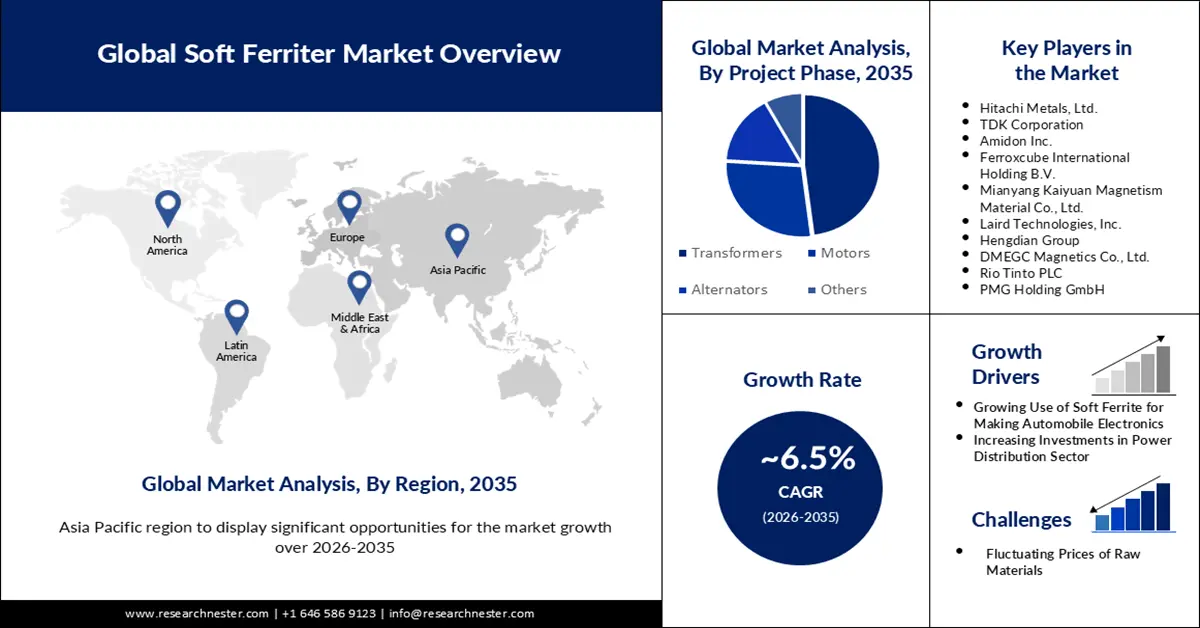

2025年软铁氧体市场规模为25.1亿美元,预计到2035年将达到47.1亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.5%。2026年,软铁氧体行业规模估计为26.6亿美元。

市场增长可归因于软铁氧体在多个领域的广泛应用,这些因素是预测期内影响软铁氧体市场发展的主要因素。输电变压器、便携式变压器、配电变压器、1-100马力电机、101-200马力电机、201-500马力电机、501-1000马力电机、电感器和发电机是软铁氧体行业经常应用的主要领域。

软磁铁氧体是一种具有中等矫顽力的陶瓷材料。这一特性有助于调节其磁化强度,使其能够作为磁场导体。这一特性使得软磁铁氧体能够均匀分散,并广泛应用于电子行业的各种应用中。此外,随着化工行业需求的增长,预计未来市场规模也将持续扩大。据美国经济分析局统计,2020年美国化工产品增加值占GDP的1.9%左右。另据世界银行统计,2018年美国化工行业制造业增加值占制造业总增加值的16.43%。

关键 软铁氧体 市场洞察摘要:

区域亮点:

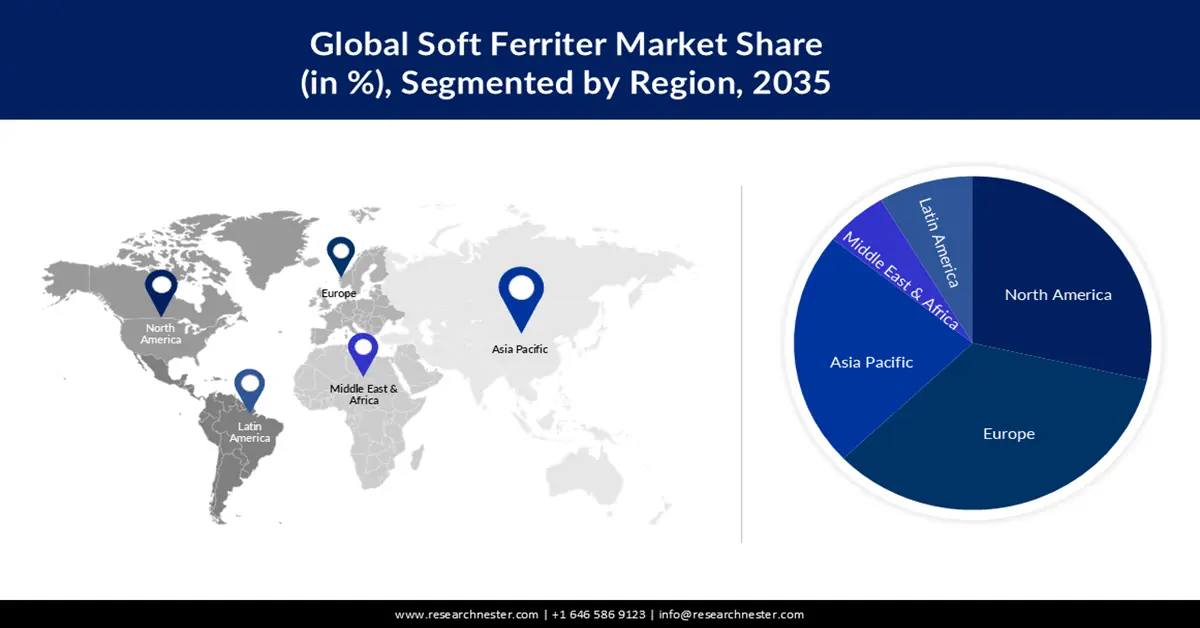

- 预计到 2035 年,亚太地区将在软铁氧体市场占据 41% 的份额,这主要得益于不断增长的电力需求和快速的工业化进程。

- 预计到 2035 年,北美将保持强劲增长,这得益于不断扩大的电子元件生产和电动汽车的迅速普及。

细分市场洞察:

- 预计到 2035 年,软铁氧体市场中的变压器部分将占据 48% 的份额,这得益于对节能配电系统日益增长的需求。

- 到 2035 年,锰锌铁氧体市场份额预计将占 65% 左右,这得益于其优异的饱和度和导电性,使其在电子元件中得到广泛应用。

主要增长趋势:

- 电子行业大幅增长

- 汽车电子领域的增长

主要挑战:

- 原材料价格波动

- 软铁氧体结构的复杂性

主要参与者:东芝材料株式会社、日立金属株式会社、TDK株式会社、Amidon株式会社、Ferroxcube International Holding BV、绵阳凯源磁性材料有限公司、Laird Technologies, Inc.、横店集团、DMEGC Magnetics Co., Ltd.、力拓集团、PMG Holding GmbH。

全球 软铁氧体 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 25.1亿美元

- 2026年市场规模: 26.6亿美元

- 预计市场规模:到2035年将达到47.1亿美元

- 增长预测: 6.5%

关键区域动态:

- 最大区域:亚太地区(到2035年占41%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、越南、墨西哥、印度尼西亚、巴西

Last updated on : 19 November, 2025

软铁氧体市场——增长驱动因素和挑战

增长驱动因素

电子行业迎来重大增长——软磁体市场预计将高度依赖于其高电阻和优异的磁性能。消费电子行业凭借众多设备的广泛应用,推动着全球电子产业的蓬勃发展。印度在全球电子制造业的收入份额从2012年的1.3%攀升至2020年的3.6%。

- 汽车电子领域的增长——软磁体在汽车电子领域的应用正推动软磁体行业迈向新的发展阶段。欧洲约有306个汽车和发动机生产中心,生产乘用车、轻型商用车、重型汽车、公共汽车和发动机。

- 电力分配行业投资增加——预计 2021 年全球电力分配年度投资将达到 1.9 万亿美元,比 2020 年增长约 10%,使整体投资恢复到危机前水平。

- 航空航天和国防领域的应用日益广泛——根据波音公司发布的《2022-2041年商用飞机展望》,预计到2041年,全球新喷气式飞机交付总量将超过41170架。2021年,全球国防开支首次突破2万亿美元大关。2021年的全球投资额比2020年增长了0.7%。

- 电信服务需求不断增长——预计2020年全球电信总投资将超过15000亿美元。

挑战

原材料价格波动

软铁氧体结构的复杂性——最大限度地减少涡流损耗的复杂性是市场上大多数生产商面临的主要困难,导致预测期内市场份额下降。

一些特性包括:饱和磁通密度低、居里点降低以及机械性能差。

软铁氧体市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

25.1亿美元 |

|

预测年份市场规模(2035 年) |

47.1亿美元 |

|

区域范围 |

|

软铁氧体市场细分:

最终用户细分分析

软铁氧体市场按终端用户需求和供应情况细分为变压器、电机、交流发电机和其他应用领域。其中,预计到2035年,变压器领域将占据约48%的市场份额。对节能型配电系统日益增长的需求,以及旨在减少电力浪费的严格监管要求,正在推动该领域的增长前景。对节能型配电网络日益增长的需求,以及旨在减少电力浪费的严格联邦法规,正在促进市场增长。集中式配电网络建设的创新不断增加、先进监控解决方案的持续应用以及配电基础设施的进步,预计将为变压器领域带来新的潜在机遇。保定天威宝变电气有限公司于2022年9月宣布其110KV天然酯油变压器已投入生产。

产品细分分析

全球软磁铁氧体市场按产品细分为锰锌铁氧体和镍锌铁氧体,并对其供需情况进行了分析。在这三个细分市场中,预计到2035年,锰锌铁氧体将占据约65%的市场份额。锰锌铁氧体因其成本低廉,更重要的是,其良好的外部性,被广泛应用于电气行业,众多行业都在生产电机和变压器。此外,这些铁氧体还应用于磁性液体、传感器和生物传感器等领域。从技术角度来看,锰锌铁氧体的饱和磁化强度和导电性均优于镍锌铁氧体。在中期预测期内,预计消费者对锰锌铁氧体的需求将出现激增。

我们对全球市场的深入分析涵盖以下几个方面:

副产品 |

|

通过申请 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

软铁氧体市场——区域分析

北美市场洞察

预计在预测期内,北美市场将因该地区电气元件产量的增长而实现显著增长。此外,电动机在制冷、泵送、压缩空气和材料加工等各种工业应用中的日益普及,预计也将推动该地区市场在未来几年内扩张。这得益于该地区电气机械产量的增长。包括通用电气在内的该地区电气行业主要市场企业,其软磁体的使用量均有所增加。推动北美市场扩张的主要因素之一是电动汽车需求的增长。电动汽车的电机和发电机中都使用了铁氧体磁体。该地区的主要市场是美国和加拿大。

亚太市场洞察

预计到2035年,亚太地区工业将占据全球41%的最大收入份额,这主要归功于该地区不断增长的电力需求、快速的人口增长以及日益加快的工业化进程。例如,2020年中国的电力消耗量超过7500太瓦时,高于2019年的约7225太瓦时。自2010年以来,中国的电力消耗总量持续增长。纵观历史,日本的软铁氧体产业展现出巨大的发展潜力。这主要得益于变压器、智能变压器和电机等电气元件中软铁氧体应用的不断增加。此外,电力行业项目的增加也可能进一步推高日本对软铁氧体的需求。据印度国家投资促进和便利局称,印度对全球电子产品生产的贡献已从2012年的1.3%增长到2018年的3.0%,目标是到2025年达到4000亿美元。因此,电子行业的增长预计也将对区域市场做出贡献。

欧洲市场洞察

此外,预计在预测期内,欧洲市场将占据显著份额。锰锌铁氧体磁导率和饱和度的提高有望促进电机制造商的需求,从而提升欧洲市场的销量。由于其节能特性,软磁铁氧体越来越多地应用于高频变压器,预计这将推动欧洲市场的增长。此外,德国以其领先的微电子制造和研发设施而闻名于世。德国的电子产业也是欧洲最大的制造和分销市场。因此,预计未来几十年电子行业的增长将进一步推动区域市场的发展。

软铁氧体ÿ市场参与者:

- 东芝材料株式会社

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 日立金属有限公司

- TDK公司

- 阿米顿公司

- Ferroxcube International Holding BV

- 绵阳开元磁性材料有限公司

- 莱尔德科技公司

- 横店集团

- DMEGC磁性材料有限公司

- 力拓集团

- PMG控股有限公司

最新发展

- 日立金属株式会社宣布参与ML27D的研发,ML27D是一种具有卓越高频特性的软铁氧体磁芯材料。预计使用该材料可显著降低磁芯损耗并大幅节省能源。

- 知名软磁体制造商 Cosmo Ferrites 的股价在孟买证券交易所 (BSE) 创下 635 卢比的新纪录,上涨 4%。该股自 2022 财年低点 17.50 卢比以来,累计涨幅高达 3529%。

- Report ID: 3350

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。