金属纤维市场展望:

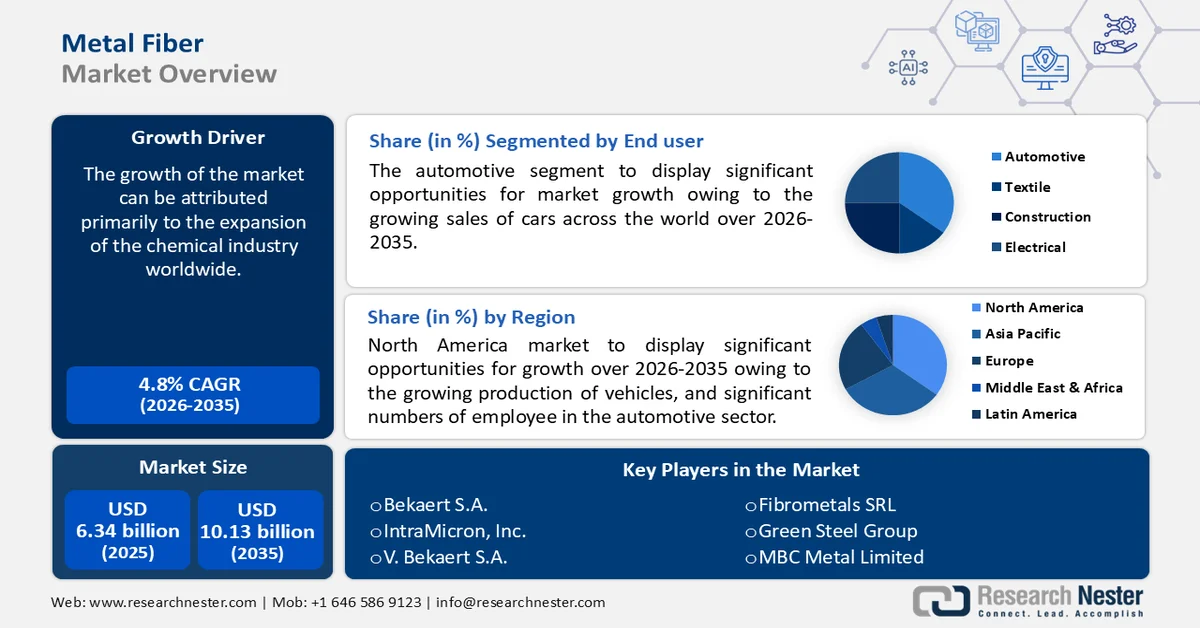

2025年金属纤维市场规模超过63.4亿美元,预计到2035年将超过101.3亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.8%。2026年,金属纤维行业规模估计为66.1亿美元。

市场增长可归因于全球化学工业的扩张。例如,2019年印度化学工业产值接近1700亿美元,预计到2025年将达到约3000亿美元。

金属纤维,也称合成纤维,由金属、塑料包覆的金属或完全由金属构成的芯材组成。金属纤维可以由较大直径的金属丝拉制而成,也可以从较粗的金属丝上刮削而成,或者围绕碳种子生长而成。传统上,银和金被用于纺织工业,作为高档服装的装饰材料。

金属纤维的主要用途在于室内装潢面料和纺织品,例如金银丝织物和锦缎。消费者也将其用于编织。金属纤维可以针织、编织成时尚的饰边和面料。面料产量正在显著增长,从而推动了全球市场的发展。例如,2020年印度的面料总产量超过770亿平方米。

关键 金属纤维 市场洞察摘要:

区域亮点:

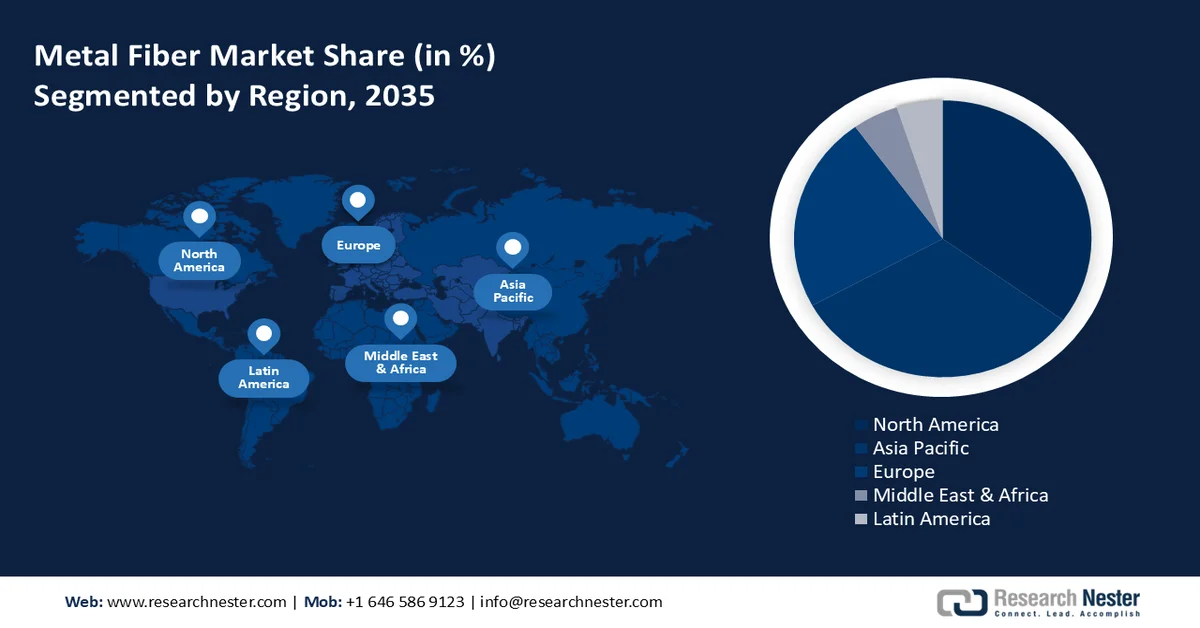

- 预计到 2035 年,北美将占据最大的市场份额,这主要归功于汽车产量的增长以及汽车行业庞大的劳动力规模。

细分市场洞察:

- 在金属纤维市场中,受全球汽车销量增长和汽车产量增加的推动,预计到 2035 年,汽车润滑油领域将实现显著增长。

主要增长趋势:

- 汽车需求不断增长

- 建筑业扩张速度不断加快

主要挑战:

- 设计限制

- 缺乏专业专家

主要参与者: MiMedx Group, Inc.、Organogenesis Holdings Inc.、Skye Biologics, Inc.、Smith & Nephew plc 等。

全球 金属纤维 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 63.4亿美元

- 2026年市场规模: 66.1亿美元

- 预计市场规模:到2035年将达到101.3亿美元

- 增长预测:年复合增长率 4.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美洲

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

金属纤维市场——增长动力与挑战

增长驱动因素

- 汽车需求不断增长——金属纤维在汽车行业得到广泛应用。全球汽车行业正处于快速发展阶段,因此,这预计将成为推动市场增长的重要因素。2021年全球汽车制造业收入约为2.9万亿美元,预计在预测期内将显著增长。

- 建筑业扩张速度不断加快——据估计,到 2025 年底,印度建筑业的总产值预计将达到 1.3 万亿美元。

- 政府加大对扩大化学工业的支持力度——在 2022-23 年联邦预算中,印度政府向化学品和石化部门拨款约 2700 万美元。

- 全球化学工业不断扩张——2021年,全球化学工业的收入接近4万亿美元。

- 全球纤维产量不断增长——2021年,棉花或羊毛等天然纤维的产量接近2600万吨,而化学纤维的产量约为8900万吨。

挑战

- 设计限制

- 缺乏专业专家

- 高生产成本

金属纤维市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

63.4亿美元 |

|

预测年份市场规模(2035 年) |

101.3亿美元 |

|

区域范围 |

|

金属纤维市场细分:

最终用户细分分析

由于全球汽车销量和汽车产量不断增长,预计到2035年,金属纤维市场中的汽车用油细分市场将大幅增长。据统计,2020年全球汽车销量约为6400万辆,2021年增至约6700万辆。

我们对全球金属纤维市场的深入分析涵盖以下几个方面:

按材料类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

金属纤维市场——区域分析

北美市场洞察

预计到2035年底,北美地区将占据最大的市场份额,这主要得益于该地区汽车产量的增长以及汽车行业庞大的就业群体。2020年,美国汽车产量约为900万辆。约有92.4万美国人在汽车及零部件制造行业工作,另有近125.17万人受雇于汽车经销商。

金属纤维市场参与者:

- 贝卡尔特公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- IntraMicron公司

- V. Bekaert SA

- PPG工业俄亥俄公司

- Fiberguide Industries Limited

- Fibrometals SRL

- 绿钢集团

- MBC金属有限公司

- 日本精线株式会社

- BinNova金属纤维技术有限公司

最新发展

- 贝卡尔特公司——作为扩张战略的一部分,贝卡尔特宣布对领先的系泊创新者 TFI Marine(Technology from Ideas)进行股权投资。TFI Marine 已通过为海上浮式风电和海上养鱼场系泊系统提供必要的、受专利保护的减载装置来响应市场需求。

- PPG 工业英国有限公司——PPG 工业英国有限公司第三季度销售额创历史新高,这得益于持续的销售价格实现,与 2021 年第三季度相比,销售价格上涨超过 12%,两年累计上涨 18%。

- Report ID: 1058

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。