硅锰市场展望:

2025年硅锰市场规模超过299.7亿美元,预计到2035年将达到536.7亿美元,在预测期内(即2026年至2035年)的复合年增长率约为6%。预计2026年硅锰产业规模将达到315.9亿美元。

汽车、建筑和制造业对钢铁的需求不断增长,是硅锰市场增长的关键驱动力。城镇化进程加快、不锈钢使用量增长以及交通运输需求的不断增长,都推动了其需求增长。此外,政府对钢铁制造和现代化的投资也进一步支撑了市场的增长。硅锰在钢铁制造中发挥着关键作用,能够提高碳钢和不锈钢的耐久性和强度。这种钢材广泛应用于交通运输、建筑和基础设施等各个行业。

汽车行业尤其依赖硅锰来制造高强度钢。此外,硅锰在钢铁分离过程中用于形成不可生物降解的炉渣,也为铁路基础设施和道路建设等行业做出了贡献。城镇化和消费者生活方式的转变也推动了对不锈钢产品的需求,包括厨具和家居用品。不锈钢易于维护且经久耐用,使其成为家庭和工业应用的首选,这进一步加速了硅锰市场的扩张。

此外,汽车产量的增加进一步推动了钢铁在铸造工艺中的使用,增强了硅锰在该行业中的作用。此外,私营和政府部门的参与者正在积极投资钢铁生产设施的现代化。他们不断进行研发,以提高生产效率并最大限度地减少环境影响,从而进一步推动了硅锰市场的发展。例如,美国钢铁公司宣布将在阿肯色州投资30亿美元建设一座最先进的钢铁厂,该厂拥有两座电弧炉,预计年产能为300万吨。然而,预计到2023年,美国钢铁行业将投资160亿美元,用于生产设施的现代化和脱碳。这些投资将增加对硅锰的需求,进一步推动市场增长。

关键 硅锰 市场洞察摘要:

区域亮点:

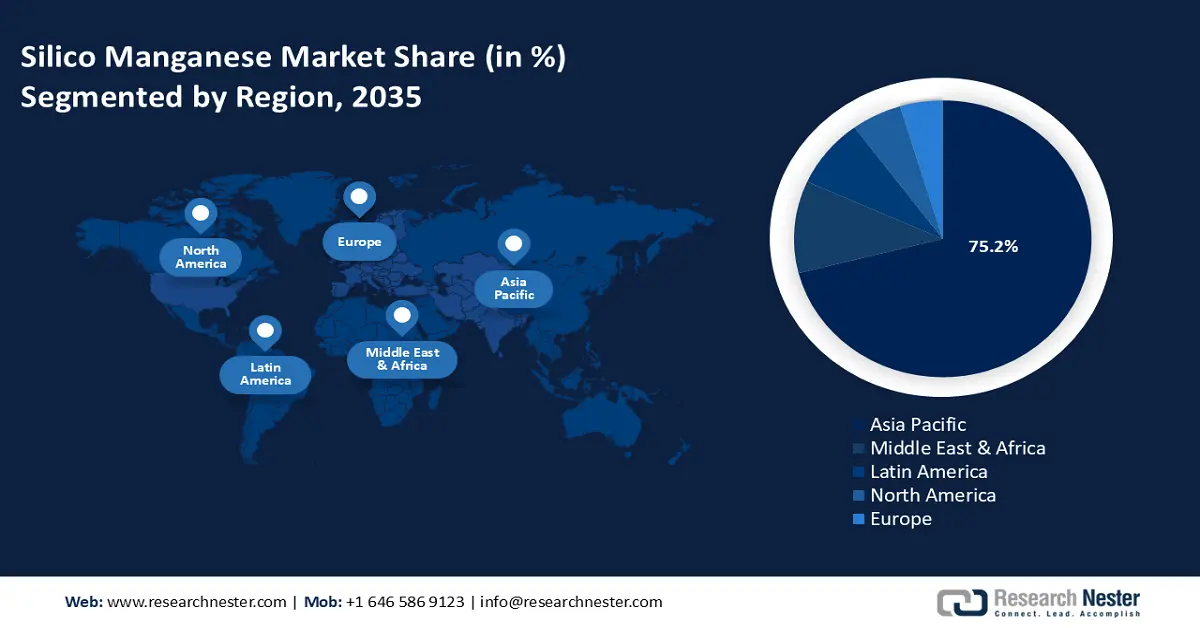

- 亚太地区占据硅锰市场的75.2%,受大规模基础设施建设和高钢铁需求的推动,预计在2026年至2035年期间将保持强劲增长。

- 预计在2026年至2035年期间,中东和非洲的硅锰市场将经历快速增长,这主要得益于钢铁生产投资和基础设施项目的增加。

细分市场洞察:

- 预计碳钢细分市场将在2026年至2035年期间经历大幅增长,这得益于碳钢在全球基础设施和交通运输项目中的广泛应用。

- 预计到2035年,低碳钢细分市场将占据相当大的市场份额,这得益于其在汽车和工业应用的高质量不锈钢生产中的关键作用。

主要增长趋势:

- 钢铁行业需求不断增长

- 汽车行业扩张

主要挑战:

- 原材料价格波动

- 经济波动

- 主要参与者:OM Holdings Ltd.、Sabayek、Sakura Ferroalloys、Steel Force、Tata Steel Ltd.、Sheng Yan Group、PJSC Nikopol、Glencore。

全球 硅锰 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:299.7 亿美元

- 2026 年市场规模:315.9 亿美元

- 预计市场规模:2035 年将达到 536.7 亿美元

- 增长预测:6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 75.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、印度、日本、美国、德国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

硅锰市场的增长动力和挑战:

增长动力

- 钢铁行业需求增长:各行各业对耐腐蚀高强度钢材的需求不断增长,推动了钢铁行业对硅锰的需求不断增长。城镇化和工业化进程带动铁路、桥梁、摩天大楼和高速公路的快速发展,这些都需要硅锰增强的耐用钢材。此外,可再生能源领域,尤其是输电结构和风力涡轮机,对高性能钢材的需求也进一步加速了硅锰的消耗。

全球各国政府开始投资大规模智慧城市基础设施项目,进一步推动市场增长。炼钢工艺的技术创新,例如电弧炉 (EAF) 的采用和合金配方的改进,正在提高效率并扩展硅管理的应用范围。此外,主要参与者正在扩大产能并达成长期供应协议,以满足日益增长的全球需求。例如,塔塔钢铁公司的铁合金和矿产部门在硅锰主要消费中心杜尔加布尔推出了印度首个硅锰品牌 TATA SILCOMAG。这一战略转变旨在满足国内钢铁行业对稳定高质量硅锰的需求,这对于制造坚固耐用的钢铁产品必不可少。TATA SILCOMAG 的推出凸显了印度钢铁行业对可靠合金剂日益增长的需求,以支持该国正在发展的基础设施和建设项目。 - 汽车行业的扩张:汽车行业的增长加速了硅锰市场的增长。随着全球汽车产量的不断增长,制造发动机部件、车身面板和底盘等关键部件对耐用、高强度钢材的需求也日益增长。硅锰作为一种必要的合金元素,可以提高钢材的硬度、强度和耐磨性,使其成为汽车制造业不可或缺的材料。

例如,2021年全球汽车产量为8000万辆,到2021年底将增至8500万辆以上,2023年将进一步增至9500万辆,较2021年增长约10%。这反映了汽车制造活动的激增。这一增长与硅锰消费量的增加直接相关,以满足行业严格的材料要求。此外,电动汽车的发展增强了对轻质高强度材料的需求,进一步扩大了对硅锰基钢的需求。随着汽车制造商努力提高燃油效率和安全标准,对高质量钢合金的依赖将会增加,从而推动硅锰市场的发展。

挑战

- 原材料价格波动:硅锰市场对原材料价格波动高度敏感,尤其是生产合金所需的锰矿石和焦炭价格波动。价格波动受多种因素影响,例如采矿法规、运输成本、全球供应链动态变化以及地缘政治紧张局势。由于锰矿石的来源国家有限,任何采矿活动中断或出口限制都可能导致价格大幅上涨,从而影响生产成本。

同样,焦炭作为冶炼过程中的关键还原剂,也容易受到煤炭价格和环保政策波动的影响。这种不可预测性使制造商的成本管理面临挑战,并影响利润率和投资决策。为了规避风险,企业开始专注于签订稳定的供应合同并探索替代来源。 - 经济波动:硅锰需求与钢铁产量密切相关,而钢铁产量的波动取决于经济状况和基础设施投资。在经济增长时期,建筑业的改善、汽车制造和工业活动的增加推动了钢铁需求,从而推动了硅锰消费。然而,经济衰退、贸易限制或政府减少对基础设施项目的支出可能会导致钢铁产量下降,从而对硅锰市场产生负面影响。

此外,汇率和原材料成本的波动也进一步影响盈利能力。为了应对经济不确定性,市场参与者必须专注于技术改进、战略合作伙伴关系和业务多元化,以保持稳定的需求。

硅锰市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6% |

|

基准年市场规模(2025年) |

299.7亿美元 |

|

预测年度市场规模(2035 年) |

536.7亿美元 |

|

区域范围 |

|

硅锰市场细分:

应用(碳钢、不锈钢、合金钢、铸铁)

到2035年底,碳钢市场预计将占据硅锰市场约34.6%的份额,硅锰是建筑、交通运输和制造业的重要材料。碳钢以其高强度和高耐用性而闻名,广泛应用于基础设施建设、重型机械和铁路轨道。其经济实惠的价格和优异的机械性能使其成为结构应用的首选,从而增强了其在多个行业的需求。

预计建筑项目和交通基础设施投资的增加将推动该领域的增长。例如,联邦钢铁供应公司 (Federal Steel Supply) 高度依赖碳钢用于铁路轨道建设,以确保其长期稳定性和安全性。碳钢,尤其是1084级及以上的热轧钢,是全球铁路轨道建设的基础材料。这种材料被归类为中碳钢,由天然铁矿石制成的轨道钢加工而成。通常,这种钢的成分中碳含量为0.7%至0.8%,锰含量为0.7%至1%,使其能够承受比标准轧制钢更高的应力。随着高速铁路网络的扩张和现有基础设施的现代化,预计碳钢的需求将进一步增长。

全球对可持续基础设施和工业增长的日益重视,可能会维持碳钢在硅锰市场的主导地位。同样,由于不锈钢具有耐腐蚀性和耐用性,汽车和建筑行业的需求不断增长,不锈钢也有望快速增长。合金钢因其增强的机械性能,使其成为航空航天和重型机械的必需材料。铸铁在设备制造和基础设施项目中仍然至关重要。

产品(低碳、中碳、高碳)

预计低碳领域将在全球硅锰市场收入中占据相当大的份额,这主要得益于其在不锈钢生产中的广泛应用。真空氧脱碳(VOD)、氩氧脱碳(AOD)和克勒索-卢瓦尔-乌德霍尔姆(CLU)等工艺都依赖低碳硅锰来生产高质量的不锈钢。国际不锈钢论坛 (ISSF) 报告称,2021 年全球不锈钢熔炼厂产量同比增长 10.6%,达到 5630 万公吨,这表明不锈钢需求不断增长。

预计这一趋势将持续下去,从而提振低碳硅锰市场。例如,特斯拉在其 Cybertruck 中使用冷轧不锈钢,凸显了不锈钢在汽车领域的应用日益广泛。同时,中高碳钢由于其均衡的强度和延展性,非常适合结构钢和汽车应用,预计将迎来稳定的需求。

我们对全球硅锰市场的深入分析包括以下几个部分:

应用 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硅锰市场区域分析:

亚太市场统计

预计到2035年底,亚太硅锰市场的收入份额将超过75.2%。这一领先地位主要得益于疫情后为振兴经济而进行的大规模基础设施建设投资。中国和印度等国家已启动大规模项目,以改善交通网络、能源设施和城市发展。例如,中国计划建设世界上最大的人工岛机场——大连金州湾国际机场,这体现了其致力于加强基础设施建设和促进经济增长的决心。

同样,印度总理提出的“Gati Shakti”倡议,一项耗资1.2万亿美元的国家总体规划,旨在在全国范围内发展多式联运和基础设施。这些大规模的基础设施建设显著增加了对钢铁的需求,从而推动了钢铁生产中关键合金元素硅锰的消费。随着这些项目的推进,在持续的经济发展支持下,亚太地区预计将保持其在硅锰市场的主导地位。

中东和非洲分析

预计中东和非洲将迅速成为增长最快的硅锰市场,这得益于公共和私人投资的不断增加,这些投资旨在提高钢铁产能并满足各行各业日益增长的需求。在北非等中东国家,南非的钢铁行业取得了显著发展。例如,安赛乐米塔尔南非公司在获得南非国有工业发展公司915万乌拉圭第纳尔的注资后,推迟了其长材钢厂的关闭。这项投资凸显了该地区维持钢铁生产的努力。

同样,沙特阿拉伯和阿联酋也在大力投资基础设施项目,作为其经济多元化战略的一部分。例如,沙特阿拉伯的“2030愿景”计划就包括开发NEOM和红海项目等大型项目,这极大地推动了钢铁需求。中东和非洲地区的这些战略投资和举措凸显了各国为提升钢铁产能而做出的共同努力,从而促进了预测期内硅锰市场的预期增长。

硅锰市场主要参与者:

- 布拉姆集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- EMCO(巴林铁合金BSC)

- 埃赫曼

- 铁球

- 日本电工株式会社

- OM控股有限公司

- 萨巴耶克

- 樱花铁合金

- 钢铁力量

- 塔塔钢铁有限公司

- 盛宴集团

- 尼科波尔公开股份公司

- 嘉能可

- 金能集团

硅锰市场的主要参与者利用先进技术来提高生产效率并保持竞争优势。这些公司采用矿热炉 (SAF) 进行节能冶炼,采用矿石配比自动化来控制质量,并采用人工智能驱动的预测性维护来优化运营。这些技术创新使这些参与者能够满足日益增长的需求,同时保持成本效益和环保合规性。

最新发展

- 2021 年 3 月,格鲁吉亚领先的硅锰制造商Georgian Manganese LLC透露,其有意投资 3000 万美元对其生产设施进行现代化和扩建。

- 2020 年 12 月,塔塔钢铁宣布打算将其在印度奥里萨邦的硅锰生产设施的权益出售给其合资伙伴。

- Report ID: 7516

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。