半导体资本设备市场展望:

2025年半导体资本设备市场规模为1235亿美元,预计到2035年底将达到2341亿美元,在预测期(即2026-2035年)内,复合年增长率约为6.6%。2026年,半导体资本设备行业规模预计为1316亿美元。

公开的政府和政府间数据显示,半导体资本设备市场需求与国家制造能力扩张、公共资金计划和技术节点转型密切相关。根据美国国家标准与技术研究院 (NIST) 2025 年 10 月的数据,美国政府已根据《芯片与科学法案》(CHIPS and Science Act) 承诺提供超过 527 亿美元的半导体制造激励措施,包括直接拨款、贷款和税收抵免,以支持晶圆制造设施和设备采购。美国半导体行业协会 (SIA) 2023 年 12 月的数据显示,美国商务部报告称,已公布的私人半导体投资超过 2000 亿美元,其中很大一部分用于前端制造设备,例如光刻、蚀刻和沉积设备。这些公共部门投资正在加快晶圆厂的建设进度,并提高设备供应商的订单可见性,尤其是在前沿和特殊工艺节点方面。

此外,半导体设备支出还受到产能利用率、技术迭代周期以及政府支持的韧性战略的影响。根据美国半导体行业协会(SIA)2025年2月的数据,2023年全球半导体销售额达到5268亿美元,反映出对先进芯片的持续需求,而这些芯片的制造工艺需要高资本密集度。5纳米以下制程和先进封装技术的日益复杂化进一步推高了设备密集度,因为这些技术需要在每个晶圆起始阶段投入更多设备。另一方面,出口管制措施限制了先进设备向某些市场的出口,重塑了全球供应链,并将资本支出转向符合规定的地区。此外,这些结构性因素表明,在政策驱动的本地化和技术进步优先事项的支持下,半导体制造设备的资本配置将持续增长。

关键 半导体资本设备 市场洞察摘要:

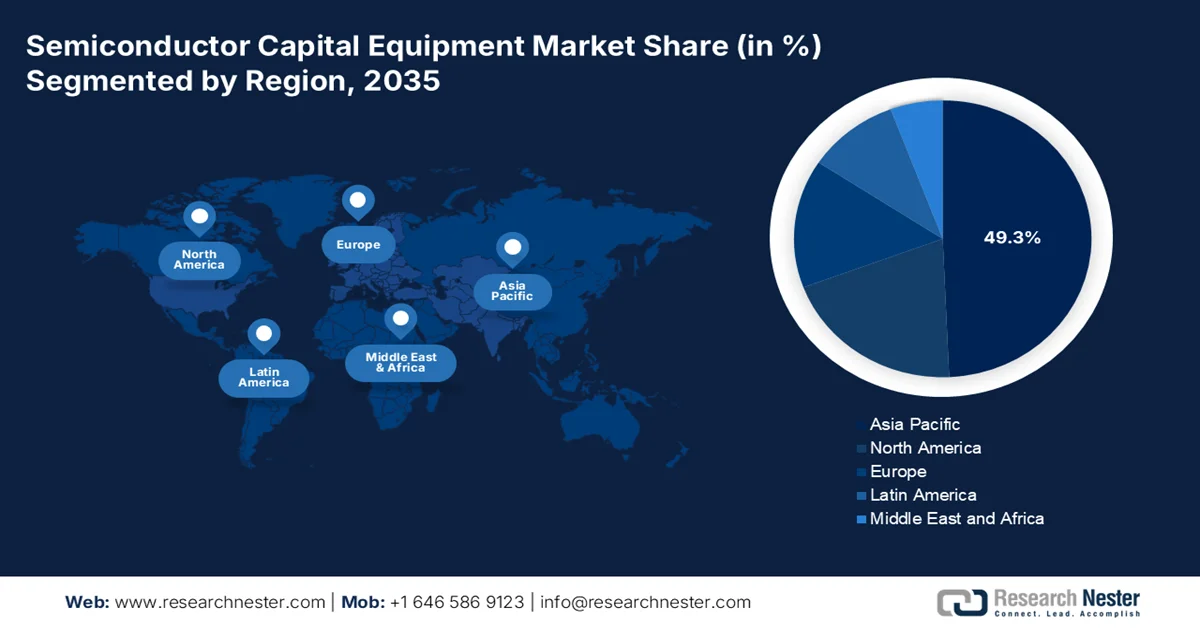

区域亮点:

- 预计到2035年,亚太地区将占据半导体资本设备市场49.3%的份额,这主要得益于晶圆代工投资的增加、存储器生产的集中化以及政府支持的半导体自给自足计划。

- 预计在2026年至2035年期间,北美市场将以6.2%的复合年增长率实现最快增速,这主要得益于国内制造能力和先进晶体管架构研发投资的不断增加。

细分市场洞察:

- 预计到2035年,商用设备细分市场将占半导体资本设备市场的79.3%,这主要得益于半导体制造商在制造、组装和测试业务方面日益增长的外包趋势。

- 预计到2035年,OEM细分市场将继续保持其市场领先地位,这主要得益于电动汽车、5G基础设施和人工智能设备制造商不断增长的采购需求。

主要增长趋势:

- 战略供应链本地化和韧性政策

- 先进包装国家战略

主要挑战:

- 极高的技术复杂性和专业化程度

- 客户集中度和较长的资格认证周期

主要参与者:应用材料(美国)、ASML(荷兰)、Lam Research(美国)、东京电子(日本)、KLA公司(美国)、Disco公司(日本)、泰瑞达(美国)、爱德万测试(日本)、Screen Holdings(日本)、日立高新技术(日本)、ASM International(荷兰)、国际电气(日本)、尼康(日本)、佳能(日本)、Onto Innovation(美国)、EV集团(奥地利)、激光光子学公司(美国)、ROHM(日本)、Aeluma公司(美国)、Atomera公司(美国)。

全球 半导体资本设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1235亿美元

- 2026年市场规模: 1316亿美元

- 预计市场规模:到2035年将达到2341亿美元

- 增长预测:年复合增长率 6.6%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占49.3%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、韩国、台湾

- 新兴国家:印度、越南、马来西亚、新加坡、泰国

Last updated on : 11 September, 2025

半导体资本设备市场——增长动力与挑战

增长驱动因素

- 战略性供应链本地化和韧性政策:各国政府优先考虑供应链管控,导致半导体制造布局地域分散,需要重复购置资本设备。美国强调半导体对国家安全至关重要,促使各国采取回流和友好国家回流战略。根据卡内基国际和平基金会2025年8月的数据,印度批准了一项100亿美元的半导体激励计划,旨在建立一个制造和组装生态系统。这些举措不仅限于前沿节点,还包括对汽车和工业领域至关重要的成熟节点产能。其结果是,各地区并行投资建设晶圆厂,增加了设备总需求,而非重新分配,同时也为供应商提供了本地化服务和支持基础设施的机会。

- 先进封装国家战略:各国政府正加大对先进封装能力的投入,将其作为更广泛的半导体战略的一部分,从而推动对后端资本设备的需求。根据美国商务部2025年1月的数据,政府已宣布拨款14亿美元用于支持下一代美国半导体先进封装技术。欧洲和日本也在投资封装创新,以补充前端制造能力。这些举措还将资本设备需求范围从晶圆制造扩展到键合检测和测试工具。随着异构集成对人工智能、高性能计算和汽车应用变得至关重要,政府支持的封装生态系统正在成为设备供应商的关键增长领域,预计未来十年将持续获得投资。

美国《芯片和植入式安全法案》(CHIPS Act)投资,2025 年

实体/获奖者 | 资金金额(美元) | 项目/设施 |

Absolics公司(佐治亚州) | 1亿 | 智能包装计划 |

应用材料公司(加利福尼亚州) | 1亿 | 硅芯衬底研发 |

亚利桑那州立大学(亚利桑那州) | 1亿 | 先进电子与光子学核心设施 |

Natcast(亚利桑那州坦佩市) | 11亿 | NSTC原型制作和NAPMP先进封装试点设施(PPF) |

CHIPS NAPMP(程序级) | 3亿 | 材料与基材 NOFO |

美国商务部/CHIPS for America | 多项目资助 | 国家半导体技术中心(NSTC) |

资料来源:美国商务部,2025年1月

- 政府支持的终端用户行业需求不断增长:政府在国防、汽车、电气化和数字基础设施等战略领域的支出正在增加半导体消费,从而推动上游设备需求。美国国防部持续大力投资先进系统的微电子技术,强化了国内半导体生产需求。此外,美国、欧盟和亚洲对电动汽车和可再生能源系统的公共投资也增加了对功率半导体和传感器的需求。政府激励措施促进了电动汽车的普及,而这与半导体需求直接相关。这些下游需求信号转化为更高的晶圆厂利用率和产能扩张,促使企业增加资本设备采购,以满足长期供应需求。

挑战

- 半导体设备代表了精密工程的巅峰,需要掌握光学、等离子体物理、材料科学和自动化等领域的精湛技艺,其技术复杂性和专业性都达到了极致。随着全环栅晶体管(GAAT)的出现,半导体行业正朝着3纳米和2纳米以下的制程节点迈进,对原子级精度提出了更高的要求。此外,3D结构和先进封装的计量要求也呈指数级增长,纳米结构材料表征和背面供电网络的测量精度存在显著差距。

- 客户集中度高,认证周期长:半导体设备市场集中度极高,台积电、三星和英特尔占据了全球晶圆设备支出的很大一部分。新进入者面临着长达数月的认证周期,需要在客户晶圆厂进行现场测试,且无法保证获得订单。即使产品技术性能合格,老牌设备供应商也已与大型晶圆厂建立了稳固的产业联盟,形成了难以逾越的壁垒,即使拥有再强大的技术实力也难以撼动。

半导体资本设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.6% |

|

基准年市场规模(2025 年) |

1235亿美元 |

|

预测年份市场规模(2035 年) |

2341亿美元 |

|

区域范围 |

|

半导体资本设备市场细分:

贸易类型细分分析

在贸易类型细分市场中,商用半导体设备市场占据主导地位,预计到2035年底将占据79.3%的市场份额。这一细分市场的增长主要得益于半导体制造商日益增长的外包趋势,他们越来越依赖第三方服务提供商进行制造、组装和测试。根据SIA发布的2026年5月数据,全球半导体销售额达到2985亿美元,较2025年第四季度增长25%;而2026年3月的销售额达到995亿美元,较2025年3月的555亿美元同比增长79.2%。这些数据由世界半导体贸易统计中心(WSTS)编制,主要反映了商用半导体设备市场的活动,即芯片销售给外部客户而非内部使用的情况。由于SIA占美国半导体收入的99%,这些数据凸显了商用半导体设备在供应方面的主导地位,而人工智能、汽车和消费电子市场需求的激增正是推动这一趋势的主要动力。

销售渠道细分分析

在销售渠道细分市场中,OEM(原始设备制造商)细分市场在半导体资本设备市场占据主导地位。半导体元件和设备主要直接销售给OEM厂商,由其集成到最终产品中,例如消费电子产品和汽车系统,从而促进长期的供应商关系和稳定的收入来源。美国经济分析局(BEA)的数据显示,OEM驱动的制造业为美国耐用品产值贡献了数万亿美元,凸显了OEM需求的规模。电动汽车、5G基础设施和人工智能设备的兴起显著增加了OEM对前端设备的采购量。OEM细分市场之所以能够保持主导地位,是因为其对产品创新周期具有直接影响,并且拥有强大的批量采购能力。

设备类型细分市场分析

前端设备细分市场仍然是半导体价值链中资本密集度最高、技术最关键的环节,并在设备类型细分市场中处于领先地位。该细分市场受益于不断增长的行业投资。根据SIA 2024的数据,美国半导体公司在2023年研发和资本支出方面投入了1075亿美元,其中大部分用于晶圆制造、光刻、沉积和蚀刻设备。这些前端工艺对于生产人工智能高性能计算和下一代通信系统所需的高级节点至关重要。对更小、更高效芯片日益增长的需求推动了制造设施的持续升级。随着制造商将创新、良率提升和半导体生产中的技术领先地位置于首位,前端设备的这一投资激增凸显了其主导地位。

我们对半导体资本设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

设备类型 |

|

技术节点 |

|

产品尺寸 |

|

基材 |

|

最终用户应用程序 |

|

贸易类型 |

|

销售渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

半导体资本设备市场——区域分析

亚太市场洞察

亚太地区在半导体设备市场占据主导地位,预计到2035年底将占据49.3%的区域收入份额。该地区的发展动力主要来自存储器生产的集中化、晶圆代工厂的扩张以及政府支持的国内设备项目。半导体设备市场扩张的关键驱动因素包括中国追求半导体自给自足、韩国在存储器技术领域的领先地位、日本在材料和沉积设备方面的优势,以及东南亚不断增长的后端封装规模。设备采购模式显示,先进晶圆厂的前端设备支出较高,而马来西亚和菲律宾则以后端设备为主。供应链多元化举措正在刺激印度和越南的设备采购,这两个国家正在建设新的封装和测试设施。

日本半导体设备市场正快速扩张,2025年市场规模达到9630万美元,预计到2035年底将达到2.52亿美元。此外,该市场在预测期内的复合年增长率(CAGR)预计为10.1%。2026年,日本半导体设备市场预计将达到1.061亿美元。日本的半导体设备市场发展得益于政府的大力支持、不断提高的国内生产目标以及日益增长的全球需求。根据日本工业协会(ITA)2025年11月的数据,日本政府已拨款257亿美元,用于在三年内加强半导体产业。KIEP 2026的数据显示,日本的目标是到2030年实现990亿美元的半导体收入,并为此投入790亿美元的公共和私人投资。日本半导体产业对外部的高度依赖,包括集成电路投入48.3%的依赖,正在推动其本土化进程,并增加整个半导体价值链对制造和材料加工设备的需求。

印度多个邦对制造、组装和先进封装设施的大规模投资正在推动印度半导体资本设备市场的发展。根据印度新闻信息局(PIB)2026年4月的数据,累计投资额超过190亿美元,其中以塔塔电子投资9152.6亿卢比、每月可生产5万片晶圆的晶圆厂,以及美光投资28亿美元用于支持DRAM和NAND闪存生产的组装和测试设施等项目最为突出。在古吉拉特邦、奥里萨邦和阿萨姆邦的额外投资正在扩大3D异构集成、射频系统级封装(RSIP)和碳化硅制造等领域的能力,所有这些领域都需要包括光刻、键合、检测和测试系统在内的先进设备。日产能从数百万件到月产能从数千片晶圆不等的高产能设施表明,市场对前端和后端半导体资本设备的需求强劲,这使得印度成为新兴的制造中心。

北美市场洞察

预计北美将成为半导体设备市场增长最快的地区,在2026年至2035年的评估期内,其复合年增长率(CAGR)将达到6.2%。该地区的增长动力源于其致力于重建国内领先的制造能力和先进研发能力。主要原始设备制造商(OEM)的存在塑造了该地区的竞争格局,这些制造商供应着全球大部分的蚀刻沉积和工艺控制设备。市场需求与制造工厂的建设以及向新型晶体管架构的过渡密切相关,后者需要更高的单片晶圆设备密集度。成熟节点晶圆厂仍然需要翻新设备,而领先的制造工厂则推动了对新型高数值孔径(NA)和原子层沉积(ALD)系统的需求。整个半导体设备市场仍然对存储器和逻辑器件的需求周期保持敏感。

美国联邦政府的激励措施和配套的私人投资正致力于推动先进半导体制造的发展,并重塑美国的半导体资本设备市场。美国商务部2024年3月发布的报告显示,将向英特尔提供85亿美元的直接资金,用于支持其在亚利桑那州、新墨西哥州、俄亥俄州和俄勒冈州的晶圆厂项目。这些项目对设备要求极高,预计将加速前端设备的采购。另一方面,2024年4月的数据显示,拟议的64亿美元CHIPS投资将与超过400亿美元的私人投资相辅相成,共同推动德克萨斯州半导体产业集群的建设,其中包括尖端逻辑、先进封装和研发设施。此外,美国经济分析局(BEA)2025年2月的贸易数据显示,半导体贸易额在最近的报告期内增长了7亿美元,反映出国内生产的增强。这些发展表明,半导体制造和封装领域的资本设备市场需求持续旺盛。

加拿大半导体资本设备市场的增长得益于联邦政府的持续投入、研发扩张以及产业活动的集中发展。根据加拿大政府2025年10月的数据,战略创新基金(SIF)已承诺投入82亿加元联邦资金,并与720亿加元的私营部门投资挂钩,从而对半导体基础设施建设产生了强大的乘数效应。这些项目支持约11.3万个全职工作岗位,并巩固了长期产能扩张,进而推动了对制造、封装和测试设备的需求。此外,SIF支持的项目在2021年创造了12亿加元的研发支出,约占加拿大全国研发总额的5%,表明加拿大正日益重视先进半导体创新。加拿大总理2024年4月的数据显示,联邦政府向IBM加拿大公司和C2MI提供的5990万加元资金进一步增强了加拿大的微电子和封装能力。此外,2024 年 11 月的数据显示,安大略省贡献了该行业 62.8% 的增加值,加拿大的半导体活动仍然具有地域集中性,这支持了本地化的资本设备部署,并促进了先进制造集群中半导体资本设备市场的持续增长。

2023年加拿大半导体产业增加值省级分布

省/地区 | 总增加值(美元) | 股份/贡献说明 |

安大略省 | 102亿 | 占总增加值的 62.8%;占直接影响的 65.5%;最集中(直接影响达 57 亿美元) |

魁北克 | 29亿 | 对国家半导体产量做出重大贡献 |

不列颠哥伦比亚省 | 14亿 | 对工业总增加值的贡献适中 |

艾伯塔省 | 9亿 | 较小但值得关注的区域贡献 |

组合(QC + BC + AB) | 52亿 | 小于安大略省的直接影响 |

资料来源:加拿大政府,2023年11月

欧洲市场洞察

区域产业政策、汽车电子需求以及专业研发基础设施的共同作用,正在塑造欧洲半导体设备市场。设备采购活动主要集中在用于功率半导体FD SOI衬底和先进封装解决方案的前端设备。该地区聚集了众多领先的光刻和外延设备制造商,以及为成员国晶圆厂验证新设备的科研联盟网络,这些都为半导体设备市场的发展提供了有利条件。电动汽车生产需要碳化硅和氮化镓工艺,同时国防和航空航天供应链的本地化也至关重要。与作为主要需求驱动因素的前端设备相比,后端设备(用于组装、测试和封装)的准入门槛较低,因此也获得了稳定的市场需求。跨境设备认证计划减少了重复认证工作,从而加快了设备在欧洲多个晶圆厂的部署速度。

大规模的公共资金投入、私人投资渠道以及强大的产业生态系统正在塑造德国的半导体设备市场。德国联邦科技投资署(GTAI)发布的《2026年全球半导体设备市场报告》显示,470亿美元的欧盟芯片法案以及IPCEI计划提供的220亿美元资金正在推动制造和技术的扩张。预计到2030年,仅德国就将吸引高达440亿美元的公共和私人半导体投资,这将直接增加对先进制造设备的需求。预计到2025年,该行业的收入将超过190亿美元,并预计到2030年将保持10%的年增长率,表明资本支出将持续增长。德国联邦经济部发布的《2023年德国半导体设备市场报告》显示,德国的芯片产量占欧洲总产量的三分之一以上,巩固了其作为关键制造中心的地位。此外,德国每年在电子和数字领域的研发支出超过230亿美元,支持着持续创新,尤其是在极紫外光刻(EUV)组件和先进基板方面,从而推动了设备的长期需求。

英国半导体行业的稳步扩张、公共投资以及国内生态系统的强劲生产力正在推动英国半导体设备市场的发展。根据英国政府2024年9月的数据,英国半导体行业创造了123亿美元的收入,占全球半导体收入的2%,这表明设备需求基础稳定,尤其是在设计主导型和专业制造领域。此外,英国政府2023年5月的报告显示,2022年半导体收入达到6017亿美元,预计到2030年将以每年6%至8%的速度增长,这将进一步促进对工具和制造技术的上游投资。英国政府还承诺向技术研究院项目投入3.84亿美元的资金,以增强对先进半导体研发和生产至关重要的劳动力能力。此外,半导体公司获得的22亿美元拨款和筹款支持了创新和基础设施建设,从而持续推动了研究、原型制作和利基生产环境中对设备的需求。

半导体资本设备市场主要参与者:

- 应用材料(美国)

- ASML(荷兰)

- Lam Research(美国)

- 东京电子(日本)

- KLA公司(美国)

- 迪斯科公司(日本)

- 泰瑞达(美国)

- 爱德万测试(日本)

- Screen Holdings(日本)

- 日立高新技术(日本)

- ASM国际(荷兰)

- 国际电气(日本)

- 尼康(日本)

- 佳能(日本)

- 迈向创新(美国)

- 奥地利电动汽车集团

- 激光光子学公司(美国)

- ROHM(日本)

- Aeluma公司(美国)

- Atomera Incorporated(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 应用材料公司是半导体设备市场最大的供应商,提供种类齐全的沉积、蚀刻和检测系统。该公司利用人工智能驱动的工艺控制和衬底图案化技术,实现了3纳米以下逻辑电路和先进存储器的制造。其战略举措包括扩展其EPIC(电子芯片集成控制)能力,以及争取美国《芯片制造和改进法案》(CHIPS Act)的资金支持,以加强国内供应链。

- ASML在极紫外光刻(EUV)领域几乎占据垄断地位,而极紫外光刻是半导体设备市场中最关键的细分领域。其高数值孔径(NA)的EUV系统对于2纳米以下制程节点至关重要,公司战略重点在于提高年产量并深化与英特尔、台积电和三星的合作开发。通过整合计算光刻和数据分析技术,ASML有效降低了套刻误差。根据2024年年度报告,其零部件的重复利用率高达88%。

- Lam Research专注于半导体设备市场的蚀刻沉积和单晶圆清洗解决方案。公司的战略重点是其用于 3D NAND 和环栅晶体管的 Sempre 技术。Lam 正积极投资于干法光刻胶图案化和低温蚀刻技术,以取代湿法工艺,从而降低环境影响和总体拥有成本。

- 东京电子是日本半导体设备市场的领先供应商,在热处理、蚀刻和涂层开发系统方面拥有卓越的实力。其战略举措包括开发用于2nm金属化的无衬垫钌CVD技术,以及率先开展用于功率器件的高温退火技术。东京电子的AI驱动型预测性维护以及与行业合作伙伴的联合研发设施,旨在确保日本重新成为芯片设备强国。

- KLA公司在半导体设备市场的工艺控制和良率管理方面占据主导地位。其战略重点在于eSL 10电子束检测和光罩检测系统,该系统能够检测先进逻辑器件和高纳米材料存储器中的纳米级缺陷。KLA公司致力于减少误报缺陷,并推动根本原因分析。预计到2025年,该公司营收将达到122亿美元。

以下是全球半导体设备市场的主要参与者名单:

半导体设备市场竞争异常激烈,主要由少数几家美国、日本和欧洲巨头企业主导。为了实现3纳米以下制程节点和先进封装技术,各企业纷纷加大研发投入并实现垂直整合,这是关键的战略举措。美国企业利用出口管制和芯片法案补贴,而日本领先企业则专注于材料和沉积技术的协同效应。欧洲的领军企业则着重发展光刻和外延等细分领域。来自韩国和马来西亚的新兴企业在封装测试和后端设备领域正逐渐崭露头角。关键战略包括收购人工智能驱动的工艺控制设备以拓展产品组合,以及与逻辑存储器晶圆厂达成合作开发协议。例如,2025年9月,全球领先的工业激光系统供应商——激光光子学公司(Laser Photonics Corporation,股票代码:LASE)宣布,其子公司Beamer Laser Marking Systems已获得一家全球排名前五的半导体设备公司的多系统订单。

半导体资本设备市场企业格局:

最新发展

- 2026 年 4 月, ROHM开发了一款无线电源 IC 芯片组,该芯片组由接收器 ML7670 和发射器 ML7671 组成,兼容近场通信 (NFC) 技术,适用于智能戒指、智能手环等小型可穿戴设备以及智能笔等外围设备。

- 2025年10月,专注于为移动、人工智能、国防与航空航天、机器人、汽车、增强现实/虚拟现实和量子计算等领域提供高性能、可扩展技术的半导体公司Aeluma, Inc.宣布,已从一家大型零部件和解决方案供应商处收购了大量资本设备资产,以扩展其原型设计和晶圆级测试能力。这项投资将支持Aeluma的市场拓展计划,并有助于其针对关键目标市场的制造工艺进行认证。

- 2025 年 4 月,半导体材料和技术许可公司Atomera Incorporated宣布与芯片制造技术领域的全球领导者达成战略营销协议,旨在加速 Atomera 的 Mears Silicon Technology™ (MST®) 在人工智能、5G 和其他先进电子产品等下一代技术中的应用。

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。