司美格鲁肽市场展望:

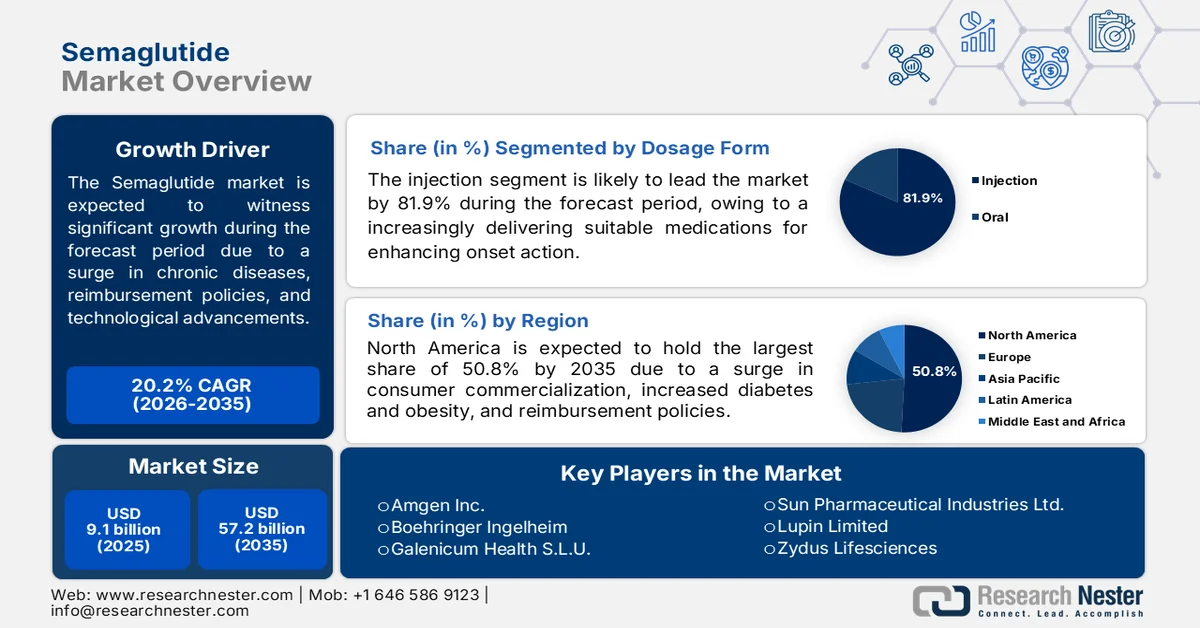

2025年,司美格鲁肽市场规模为91亿美元,预计到2035年底将达到572亿美元,在预测期(即2026-2035年)内,复合年增长率约为20.2%。2026年,司美格鲁肽行业规模估计为109亿美元。

由于专利到期、竞争格局、区域医保政策、青少年糖尿病患病率上升、技术创新、药物治疗的增长以及远程医疗平台的扩张,全球司美格鲁肽市场持续扩张。根据美国国家医学图书馆 (NLM) 2023 年 3 月发布的官方统计数据,药代动力学技术被应用于药物研发,这一耗时的过程通常需要 10 至 12 年才能达到不同的经济应用阶段。此外,这还意味着约 26 亿美元的巨额投资,并且与化合物的安全性密切相关。这一特殊机遇最终使少数化合物在整个研发过程中脱颖而出,从而推动全球司美格鲁肽市场的发展。

此外,预防性心血管代谢护理的兴起、可穿戴设备和数字化医疗的融合、支付方预先授权和阶梯疗法的出现,以及直接面向消费者的广告和社交媒体的影响,都是推动索玛鲁肽市场发展的趋势。正如2025年2月发表在《医学互联网研究杂志》(Journal of Medical Internet Research)上的一篇文章所述,一项针对美国5591名成年人的调查研究旨在了解可穿戴设备的使用情况和使用意愿。该研究结果显示,截至2022年,可穿戴设备的普及率为36.3%。此外,78.4%的受访者表示愿意使用此类设备,其中26.5%的人已经实际使用。而且,收入在5万至7.5万美元之间的人群中,可穿戴设备的使用率有所上升,从而进一步促进了市场扩张。

关键 司美格鲁肽 市场洞察摘要:

区域亮点:

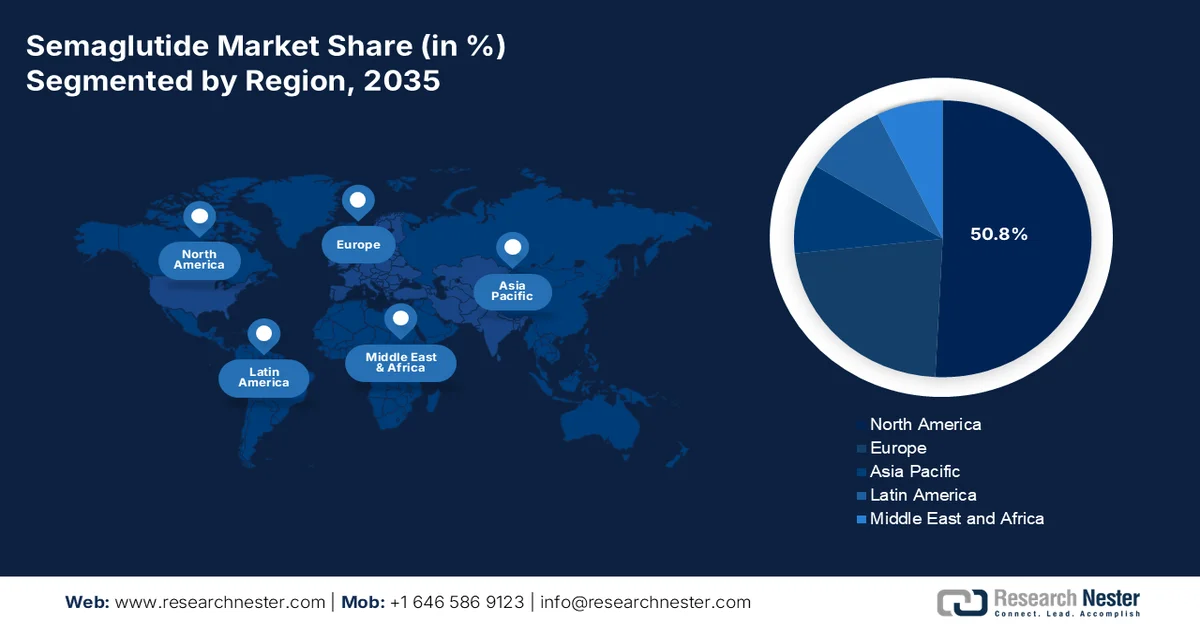

- 预计到2035年,北美地区在司美格鲁肽市场将占据50.8%的份额,该地区的扩张将受到强劲的直接面向消费者商业化、有利的医保报销政策以及糖尿病和肥胖症高发率的推动。

- 亚太地区有望在2026年至2035年期间成为增长最快的区域市场,其增长势头将因医疗保健支出增加、GLP-1受体接受度提高、肥胖和糖尿病患病率上升以及仿制药和品牌药可及性提高而加速。

细分市场洞察:

- 预计到2035年,注射剂在索玛鲁肽市场中的份额将达到81.9%。注射剂能够将药物直接输送到血液、组织或肌肉中,从而加快药物起效速度,方便治疗不配合或昏迷的患者,并绕过消化道以减少药物降解,这些优势将推动注射剂市场份额的增长。

- 预计在2026年至2035年期间,2型糖尿病细分市场将占据第二大市场份额,其增长动力主要源于人们对2型糖尿病的认识不断加深,人们普遍认为这是一种慢性疾病,患者的身体会对胰岛素产生抵抗或无法产生足够的胰岛素,从而导致高血糖水平。

主要增长趋势:

- 饮食结构改变的普遍性

- 健康计划的扩展

主要挑战:

- 关于超适应症用药和化妆品使用的伦理问题

- 蛋白质稳定性和冷链要求

主要参与者:诺和诺德(丹麦)、礼来公司(美国)、辉瑞公司(美国)、罗氏公司(瑞士)、阿斯利康公司(英国)、安进公司(美国)、勃林格殷格翰公司(德国)、Galenicum Health SLU(西班牙)、雅培实验室(美国)、瑞迪博士实验室(印度)、太阳制药工业有限公司(印度)、Lupin有限公司(印度)、Zydus Lifesciences(印度)、Torrent Pharmaceuticals(印度)、Glenmark Pharmaceuticals(印度)、Alkem Laboratories(印度)、Natco Pharma(印度)、MSN Laboratories(印度)、Eris Lifesciences(印度)、Emcure Pharmaceuticals(印度)、三星Bioepis有限公司(韩国)、Epis NexLab有限公司(韩国)。

全球 司美格鲁肽 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 91亿美元

- 2026年市场规模: 109亿美元

- 预计市场规模:到2035年将达到572亿美元

- 增长预测:复合年增长率 20.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占50.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、法国

- 新兴国家:印度、韩国、巴西、沙特阿拉伯、印度尼西亚

Last updated on : 27 May, 2026

司美格鲁肽市场——增长驱动因素和挑战

增长驱动因素

- 饮食结构转变的普遍性:全球饮食结构正朝着高热量加工食品消费增加、体力活动减少和久坐工作模式发展,这推动了索玛鲁肽市场的发展。根据美国农业部2024年6月发布的官方统计数据,食品支出平均占总支出的40%,尤其是在低收入国家,而中等收入国家的这一比例为22%。此外,考虑到收入水平与饮食结构之间的关联性,以及全球39%的人口增长率,预计到2050年底,食品热量供应将增长44%,而农作物热量供应也将增长47%。因此,在这些因素的共同作用下,索玛鲁肽市场在不同地区都蕴藏着巨大的增长机遇。

- 健康计划的拓展:员工人数的增长,尤其是在西欧和北美地区,显著推动了司美格鲁肽在员工援助和职场健康计划中的应用。正如全球健康研究所2025年发表的一篇文章所述,截至2024年,健康经济规模已成功翻番,达到6.8万亿美元。此外,预计未来五年该经济规模将保持7.6%的增长,到2029年底将显著达到约9.8万亿美元。同时,2024年长期健康领域也实现了6.5%的年增长率,而全球国内生产总值(GDP)年增长率为3.2%,这为司美格鲁肽市场带来了巨大的增长机遇。

2024年全球健康经济分析

类别 | 增长(美元) |

传统医学和补充医学 | 6060亿 |

公共卫生、预防和个性化医疗 | 6760亿 |

健康饮食、营养与减肥 | 11.48万亿 |

体育活动 | 11440亿 |

个人护理及美容 | 13500亿 |

健康旅游 | 8940亿 |

心理健康 | 2680亿 |

健康地产 | 5480亿 |

水疗中心 | 1570亿 |

斯普林斯 | 720亿 |

职场健康 | 530亿 |

资料来源:全球健康研究所

挑战

- 关于超适应症用药和美容用途的伦理问题:公众对司美格鲁肽的广泛需求导致了大量不符合糖尿病或肥胖症治疗临床标准的患者被超适应症使用。这包括一些出于美容而非医疗目的而寻求轻度减肥的人,例如为了婚礼或海滩度假而减肥。虽然医生可以合法地将已获批准的药物用于未经批准的用途,但这种做法引发了关于资源分配的伦理问题,尤其是在供应短缺的情况下。此外,真正需要控制血糖或降低心血管风险的患者可能会面临药物延迟或被拒的情况,因为生产所需的司美格鲁肽被转用于美容用途,从而限制了司美格鲁肽的市场供应。

- 蛋白质稳定性及冷链要求:司美格鲁肽是一种肽类药物,暴露于超出其特定温度范围时会迅速降解。这种热不稳定性对整个分销渠道(从生产设施到患者冰箱)提出了严格的冷链要求。此外,冷链的任何中断,无论是在空运、仓储、本地配送还是患者处理过程中,都可能导致药物失效或存在安全隐患。在电力供应不稳定、气候炎热或医用级冷藏设备匮乏的地区,这一要求尤其具有挑战性。此外,发展中国家的乡村药房可能连疫苗冷藏柜的稳定电力供应都难以保障,更遑论药品储存所需的监控冰箱,从而对司美格鲁肽市场造成负面影响。

司美格鲁肽市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

20.2% |

|

基准年市场规模(2025 年) |

91亿美元 |

|

预测年份市场规模(2035 年) |

572亿美元 |

|

区域范围 |

|

司美格鲁肽市场细分:

剂型细分分析

根据剂型,预计到2035年底,注射剂将在索玛鲁肽市场占据最大份额,达到81.9%。该剂型的增长主要得益于其能将药物直接输送到血液、组织或肌肉,从而加快起效速度,用于治疗不配合或昏迷的患者,并绕过消化道以减少药物降解。根据美国国家医学图书馆(NLM)于2025年8月发布的官方统计数据,欧洲药品质量与保健理事会(EDQM)的药品剂型与美国FDA、加拿大卫生部、系统化医学命名法(SNOMED)以及临床数据交换标准联盟(CDISC)使用的剂型进行了一对一映射分析。加拿大卫生部的药物剂型匹配度为 16%,美国 FDA 为 22%,CDISC 为 20%,SNOMED 匹配度为 45%,从而促进了该细分市场的增长。

适应症细分分析

在预测期内,作为适应症细分市场的一部分,2 型糖尿病细分市场预计将占据索玛鲁肽市场第二大份额。该细分市场的增长主要得益于其作为一种慢性疾病的认知,在这种疾病中,人体对胰岛素产生抵抗或无法产生足够的胰岛素,从而导致高血糖。世界卫生组织 (WHO) 在 2024 年 11 月发表的一篇文章中指出,全球超过 95% 的糖尿病患者患有 2 型糖尿病。此外,根据美国疾病控制与预防中心 (CDC) 2024 年 5 月发表的文章,美国有超过 4000 万人患有糖尿病,几乎占总人口的八分之一。另外,该地区近 90% 至 95% 的人口患有 2 型糖尿病,且该病多发于 45 岁以上人群,从而推动了全球市场的增长和需求。

分销渠道细分分析

作为分销渠道的一部分,医院药房预计将在规定期限结束时占据索玛鲁肽市场第三大份额。该渠道的发展主要归功于其作为索玛鲁肽关键分销渠道的作用,主要负责为新确诊患者开具处方和配药。在医院环境中,索玛鲁肽通常在医生的直接监督下开始使用,尤其适用于代谢情况复杂、合并心血管疾病或需要谨慎调整剂量的患者。在GLP-1受体激动剂首次应用于住院或专科门诊的市场中,该渠道尤为重要。此外,医院药房受益于完善的库存管理系统,能够确保对温度敏感的制剂的稳定供应。

我们对司美格鲁肽市场的深入分析包括以下几个方面:

部分 | 子段 |

剂型 |

|

适应症 |

|

分销渠道 |

|

最终用户 |

|

类型 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

司美格鲁肽市场——区域分析

北美市场洞察

预计到2035年底,北美地区在司美格鲁肽市场将占据50.8%的最高份额。该地区市场的增长主要归功于强劲的直接面向消费者的商业化、有利的报销政策扩展以及高发的糖尿病和肥胖症。根据美国疾病控制与预防中心(CDC)2024年5月发布的官方统计数据,美国20岁以上成年人的肥胖症患病率为41.9%,其中重度肥胖症患病率为9.2%。这意味着超过1亿成年人受到肥胖症的影响,超过2200万人患有重度肥胖症。此外,肥胖症患病率较前几年的30.5%有所上升,重度肥胖症患病率也增长了4.7%,这些因素共同推动了该地区司美格鲁肽市场的增长。

由于联邦医疗保险计划、私人保险覆盖、FDA批准其用于降低心血管风险、激烈的品牌竞争以及口服制剂等因素,美国索玛鲁肽市场正显著增长。正如美国心脏协会期刊2024年6月发表的一篇文章所述,心血管疾病,例如中风、房颤、心力衰竭和冠心病,影响着美国约9.9%的成年人,约2860万人。此外,人口结构的变化也是影响中风患者的重要因素。例如,到2030年底,五分之一的人口将超过65岁。此外,预计到2035年,85岁以上的人口数量将几乎翻一番,从650万增至1180万;到2060年,这一数字将几乎翻三番,达到1900万,从而推动索玛鲁肽市场的增长。

加拿大单一支付方公共医疗体系、仿制药司美格鲁肽的获批、因未缴纳维持费导致的专利失效、省级供应保护法、肥胖适应症的报销模式以及全面的社会价值模型,都是推动司美格鲁肽市场发展的因素。根据《加拿大健康政策杂志》2026年4月发表的一篇文章,加拿大政府推出了最惠国(MFN)参考特定药品定价政策,要求在人均GDP接近60%的国家,对没有竞争对手的品牌药采用最低定价策略。基于这项政策,加拿大的药品价格通常以适当的降价幅度来表示,以达到每质量调整生命年5万美元的低可负担性门槛,从而促进市场增长。

亚太市场洞察

在预测期内,亚太地区有望成为索玛鲁肽市场增长最快的地区。该地区市场的发展主要得益于医疗保健支出的增加、GLP-1受体激动剂接受度的提高、肥胖和糖尿病患病率的上升、对有效血糖控制疗法的需求激增以及仿制药和品牌药可及性的改善。根据美国国家医学图书馆(NLM)2025年7月发布的官方统计数据,中国是该地区最大的经济体,其次是韩国、印度和日本。这四个国家占据了该地区经济总量的70.8%,并且对全球前15大经济体的GDP贡献显著。此外,每千人医生数量是衡量该地区健康状况和医疗支出的重要指标,这也预示着索玛鲁肽市场增长前景乐观。

由于相关疗法的出现,以及远程办公文化的兴起、久坐生活方式的普遍普及、慢性病患病率的上升以及糖尿病和肥胖患者数量的增加,索玛鲁肽在日本的市场需求日益增长。截至2025年,日本索玛鲁肽市场规模为2.427亿美元,预计到2026年底将达到2.992亿美元,到2035年底将增长至19.555亿美元,年均增长率达23.2%。根据美国国家医学图书馆(NLM)2023年3月发表的一篇文章,日本75岁以上的老年人中,超过90%的人患有至少一种慢性病,其中约80%的人患有多种慢性病。此外,一项针对该国 2481 名互联网用户的临床研究显示,24.5% 的人患有高血压,10.1% 的人患有慢性肺病,7.7% 的人患有焦虑症或抑郁症,7.2% 的人患有癌症,从而提高了市场需求。

慢性体重管理适应症的增加、政府在糖尿病护理方面的支出、生物类似药的变革性发展、国家医保报销策略、患者就医便利性的提高、对创新糖尿病疗法的认知度不断提高以及省级市场扩张等因素,共同推动了司美格鲁肽在中国市场的发展。根据美国国家医学图书馆(NLM)2023年2月发表的一篇文章,预计到2030年底,中国20至79岁成年人的糖尿病患病率将从8.2%上升至9.7%。与此同时,糖尿病总支出预计将从2502亿美元飙升至4604亿美元,年均增长率达6.3%。此外,糖尿病支出占GDP的比重预计也将从1.5%上升至1.6%,从而进一步促进市场发展。

2019-2030年中国糖尿病总预计支出(直接和间接成本,单位:十亿美元)

省 | 2019 | 2020 | 2025 | 2030 | 2020-2030 年年增长率(%) |

东北 | |||||

黑龙江 | 4.8(3.8 和 0.9) | 5.1(4.1 和 1.1) | 6.9(5.5 和 1.4) | 8.5(7.0 和 1.5) | 5.2(5.6 和 3.5) |

吉林 | 4.4(3.3 和 1.1) | 4.8(3.6 和 1.2) | 6.6(4.7 和 1.9) | 8.2(5.9 和 2.3) | 5.6(5.2 和 6.7) |

辽宁 | 9.7(7.4 和 2.3) | 10.5(8.0 和 2.6) | 14.5(10.7 和 3.7) | 17.9(13.8 和 4.1) | 5.4(5.7 和 4.5) |

北 | |||||

北京 | 17.8(15.6 和 2.3) | 19.1(16.6 和 2.5) | 26.1(21.9 和 4.3) | 33.5(27.8 和 5.7) | 5.8(5.3 和 8.3) |

河北 | 10.6(8.6 和 2.0) | 11.5(9.2 和 2.3) | 16.0(12.6 和 3.4) | 20.4(16.5 和 3.9) | 5.9(6.0 和 5.4) |

内蒙古 | 5.8(4.5 和 1.3) | 6.3(4.9 和 1.4) | 9.1(6.6 和 2.5) | 12.3(8.7 和 3.7) | 7.0(6.0 和 9.9) |

山西 | 6.0(5.0 和 1.0) | 6.5(5.3 和 1.2) | 9.1(7.2 和 1.9) | 11.8(9.4 和 2.5) | 6.2(5.8 和 7.6) |

天津 | 5.3(3.9 和 1.7) | 5.8(4.2 和 1.6) | 8.1(5.5 和 2.7) | 10.6(7.0 和 3.6) | 6.2(5.3 和 8.3) |

来源:美国国家医学图书馆

欧洲市场洞察

预计到既定时间表结束时,欧洲的索玛鲁肽市场将迎来显著增长和扩张。该地区市场增长的主要驱动力包括:各国报销政策的差异化、快速转型、分散式医疗体系的存在、英国国家医疗服务体系(NHS)的慷慨投入以及区域健康数据空间策略。根据欧洲前沿组织(Frontiers Organization)于2026年3月发布的官方统计数据,该地区医疗支出占GDP的平均比例显著上升1个百分点,达到9.2%。此外,2023年,瑞士是该地区医疗支出最高的国家,人均支出高达6,894.1美元,其次是挪威(6,608.6美元)和德国(6,301.5美元)。同时,芬兰、丹麦、爱尔兰、法国、卢森堡、比利时、瑞典、荷兰和奥地利的医疗支出水平高于平均水平(3,814美元),从而提升了市场潜力。

2023年欧洲医疗支出分析

国家 | 美元(购买力平价)(百万美元) | 美元购买力平价(人均) | GDP百分比 |

奥地利 | 52,087.4 | 5,704.4 | 11.2 |

比利时 | 62,657.2 | 5,319.2 | 10.8 |

保加利亚 | 15,641.0 | 1,426.8 | 7.9 |

克罗地亚 | 9,122.0 | 2,365.2 | 7.1 |

塞浦路斯 | 3,104.0P | 3,253P | 8.1P |

捷克 | 36,988.3 | 3,404.3 | 8.4 |

丹麦 | 28,886.5 | 5,485.4 | 9.5 |

来源:前沿组织

由于德国国内医疗保健体系的结构性优势、分散式法定医疗保险制度、强大的私人保险市场、庞大的制药生产基地以及持续适应症的扩大,司美格鲁肽市场在德国日益受到关注。德国联邦贸易与投资署 (GTAI) 在2026年发布的一篇文章中指出,德国制药业收入达696亿美元,年增长率达6.4%,拥有超过600家制药企业。此外,截至2022年,德国制药企业在研发方面投入了111亿美元,并在地区专利局注册了613项制药相关专利。因此,随着国内制药业的这些发展,司美格鲁肽市场在德国正逐步增长。

医疗技术评估、政府战略、主动将体重管理纳入处方集、扩大可用剂量以及高价位的新一代疗法,都是推动英国索玛鲁肽市场发展的趋势。根据美国国家医学图书馆 (NLM) 2026 年 3 月发表的一篇文章,截至 2022 年,英格兰 29% 的成年人患有肥胖症,而肥胖与心血管风险显著增加密切相关。因此,在健康管理方面,英格兰政府推出了国家增强服务 (NES),为每位被确诊为肥胖症的患者报销 15.5 美元。与此同时,国家医疗服务体系 (NHS) 还推出了面向 18 岁及以上人群的数字体重管理计划 (DWMP),进一步促进了市场扩张。

司美格鲁肽市场主要参与者:

- 诺和诺德(丹麦)

- 礼来公司(美国)

- 辉瑞公司(美国)

- F. Hoffmann-La Roche AG(瑞士)

- 阿斯利康有限公司(英国)

- 安进公司(美国)

- 勃林格殷格翰(德国)

- Galenicum Health SLU(西班牙)

- 雅培实验室(美国)

- 瑞迪博士实验室(印度)

- 太阳制药工业有限公司(印度)

- 鲁宾有限公司(印度)

- Zydus Lifesciences(印度)

- Torrent Pharmaceuticals(印度)

- Glenmark 制药公司(印度)

- Alkem Laboratories(印度)

- Natco Pharma(印度)

- MSN 实验室(印度)

- Eris Lifesciences(印度)

- Emcure制药(印度)

- 三星生物制剂有限公司(韩国)

- Epis NexLab有限公司(韩国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 诺和诺德凭借其品牌产品Ozempic、Wegovy和Rybelsus,稳居全球市场主导地位。公司持续通过积极扩大产能、开展适应症扩展研究以及研发新一代产品,巩固其市场领导地位。

- 礼来公司凭借其双重GIP/GLP-1受体激动剂替泽帕肽(Mounjaro/Zepbound)在糖尿病和肥胖症领域占据了显著的市场份额。该公司积极的直接面向消费者营销和具有竞争力的定价策略加剧了品牌GLP-1药物市场的竞争。

- 辉瑞公司已战略性地将业务重心转向口服GLP-1受体激动剂领域,正在开发达格列酮(danuglipron),这是一种潜在的每日一次口服药物,旨在与瑞贝舒斯(Rybelsus)直接竞争。该公司专注于小分子口服药物,旨在克服注射用肽类药物生产工艺复杂和冷链运输要求高的难题。

- 罗氏公司已成功采取合作驱动型战略,通过战略许可和合作开发协议而非内部专有项目进入GLP-1领域。该公司正利用其在诊断和数字健康领域的专业知识,围绕GLP-1疗法打造综合代谢疾病管理解决方案。

- 阿斯利康公司凭借其成熟的DPP-4抑制剂产品组合,在肠促胰素疗法市场保持着稳固的地位,同时积极评估下一代GLP-1多激动剂分子的研发机会。公司的战略重点是开发结合GLP-1机制和其他心血管保护剂的心血管代谢联合疗法。

以下是全球司美格鲁肽市场的主要参与者名单:

全球司美格鲁肽市场以丹麦诺和诺德公司为主导,该公司凭借其专利产品Ozempic、Wegovy和Rybelsus占据了全球供应的绝大部分份额。随着2026年3月印度专利到期,市场竞争格局正在迅速变化,十几家印度制造商纷纷推出仿制药。关键战略举措包括许可和供应协议,例如Lupin与西班牙Galenicum公司合作,在23个国家分销产品;以及Dr. Reddy's通过其CDMO合作伙伴OneSource在加拿大获得监管部门批准。此外,2026年3月,三星Bioepis有限公司和Epis NexLab有限公司宣布与G2GBIO达成研究合作和许可协议,共同开发合适的资产,这将推动司美格鲁肽行业的增长。

市场企业格局:

最新发展

- 2026 年 5 月,诺和诺德宣布,欧洲药品管理局 (EMA) 下属的人用药品委员会 (CHMP) 已批准 Wegovy® 7.2 毫克与每周一次注射的司美格鲁肽 7.2 毫克一起,以单剂量注射笔的形式上市,用于治疗肥胖症。

- 2026 年 2 月,礼来公司通知美国 FDA 已接受 Zepbound®(替拉帕肽)的标签扩展申请,有效纳入了四剂量单患者使用的 KwikPen®,该设备可在单个设备中提供一个月的治疗。

- 2025 年 3 月,罗氏与 Zealand Pharma 达成了一项杰出的许可协议和合作,共同商业化和共同开发 petrelintide,作为独立疗法以及与罗氏的主要肠促胰素资产 CT-388 的固定剂量组合。

- Report ID: 8588

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。