勒索软件防护市场展望:

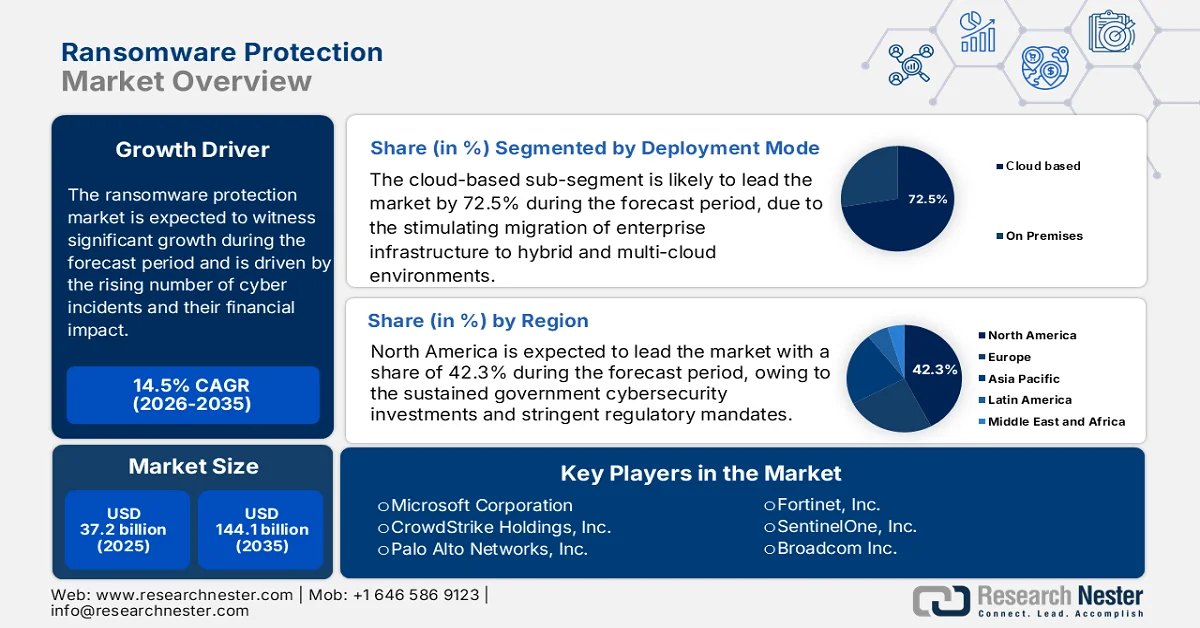

2025年勒索软件防护市场规模为372亿美元,预计到2035年底将达到1441亿美元,在预测期(即2026-2035年)内,复合年增长率为14.5%。2026年,勒索软件防护行业的规模估计为426亿美元。

勒索软件防护市场的发展受到网络安全事件数量不断增加及其经济影响的推动。勒索软件攻击的目标主要集中在关键基础设施领域,包括医疗保健、能源和政府服务,这些攻击会扰乱运营,并促使相关机构强制要求报告和建立安全恢复机制。根据美国电子信息技术部 (MEITY) 2023 年 7 月的数据,全球近 50% 的勒索软件攻击都针对美国。此外,美国政府问责局 (GAO) 2024 年 1 月的数据显示,近年来,16 个关键基础设施领域中有 14 个遭受过勒索软件攻击,这进一步凸显了对企业级防护框架的需求。同时,美国国家标准与技术研究院 (NIST) 也持续推广结构化网络安全框架,受监管行业越来越多地采用这些框架来降低风险敞口并确保合规性。这些因素促使大型企业和公共机构采购集成式勒索软件防护解决方案。

此外,政府间组织和公共卫生组织强调了勒索软件对关键服务构成的运营风险。世界卫生组织报告称,新冠疫情期间网络攻击增加了五倍,其中勒索软件是影响医疗服务系统的主要攻击途径。同样,欧盟也将勒索软件列为主要网络威胁之一,在成员国发生的重大网络安全事件中占相当大的比例,且攻击数量逐年增加。美国政府问责局 (GAO) 2024 年 1 月的数据显示,2021 年勒索软件事件造成的损失总额达到 8.86 亿美元,这促使各组织将更多 IT 安全预算用于检测、备份和事件响应能力。此外,随着监管力度加大和报告要求不断扩大,各组织正在优先考虑对勒索软件防护进行长期投资,以降低运营、财务和合规风险。

勒索软件事件造成的损失(2024 年)的美元价值

资料来源:美国政府问责局(GAO)2024年1月报告

关键 勒索软件防护 市场洞察摘要:

区域亮点:

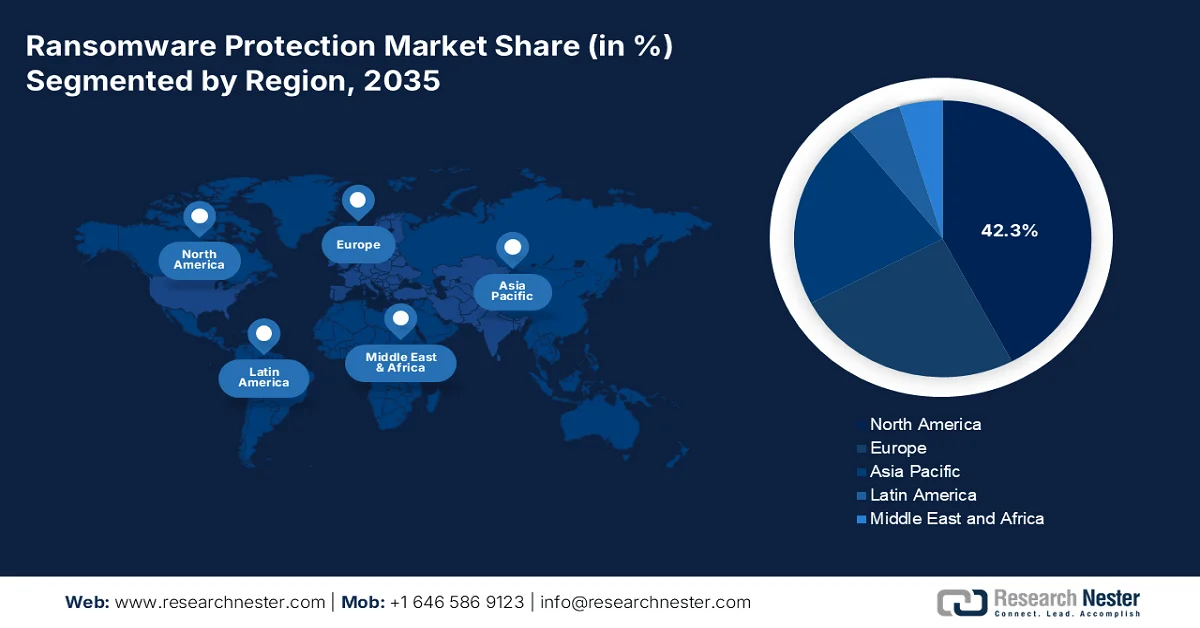

- 预计到2035年,北美将占据勒索软件防护市场42.3%的份额,这主要得益于各国政府持续的网络安全投资和严格的监管规定。

- 预计亚太地区将在2026年至2035年期间以13.5%的复合年增长率实现最快增长,这主要得益于快速的数字化转型和不断升级的勒索软件攻击数量。

细分市场洞察:

- 在勒索软件防护市场中,受加速向混合云和多云环境迁移的推动,预计到2035年,采用云部署模式的细分市场将占据72.5%的市场份额。

- 在组件领域,解决方案子领域有望在2035年占据主导地位,这主要得益于勒索软件事件的日益增多,从而推动了对先进自动化威胁检测和响应技术的需求。

主要增长趋势:

- 扩大联邦网络安全预算

- 国家网络安全战略

主要挑战:

- 网络攻击技术的进步

- 高技术壁垒

主要参与者:微软公司(美国)、CrowdStrike Holdings, Inc.(美国)、Palo Alto Networks, Inc.(美国)、Fortinet, Inc.(美国)、SentinelOne, Inc.(美国)、博通公司(赛门铁克)(美国)、思科系统公司(美国)、趋势科技公司(日本)、Sophos Group plc(英国)、Check Point Software Technologies Ltd.(以色列)、Acronis International GmbH(瑞士)、Bitdefender(罗马尼亚)、ESET, spol. s ro(斯洛伐克)、卡巴斯基实验室(俄罗斯)、CyberArk Software Ltd.(以色列)、ColorTokens(美国)、PureID(美国)、Halcyon(美国)、Arctic Wolf(美国)、Veeam Software(美国)。

全球 勒索软件防护 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 372亿美元

- 2026年市场规模: 426亿美元

- 预计市场规模:到2035年将达到1441亿美元

- 增长预测:年复合增长率 14.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:印度、韩国、巴西、墨西哥、印度尼西亚

Last updated on : 1 April, 2026

勒索软件防护市场——增长驱动因素和挑战

增长驱动因素

- 联邦网络安全预算的增加:政府预算拨款仍然是企业级供应商和服务提供商对勒索软件防护市场的主要需求驱动因素。根据白宫2025年的数据,美国联邦网络安全预算在2025年超过130亿美元,这反映出民用和国防机构持续优先考虑威胁检测、零信任架构和勒索软件应对计划。网络安全和基础设施安全局(CISA)继续加大对勒索软件应对计划的投资,包括事件响应能力和基础设施保护。这种支出水平直接影响着企业的采购标准,因为联邦框架通常会转化为私营部门的合规要求,尤其是在金融和医疗保健等受监管行业。

- 国家网络安全战略:政府主导的网络安全战略正在影响企业的投资重点,并促进勒索软件防护措施的普及。国家网络安全战略要求处理关键数据的组织承担更严格的责任,并推广采用“安全设计”系统。同样,欧洲和亚洲各国也在实施国家框架,要求组织增强网络韧性。这些战略不仅具有监管效力,还得到公共资金和实施激励措施的支持。企业正在积极响应,增加网络安全预算以符合国家标准,尤其是在那些需要接受审计和合规性检查的行业。

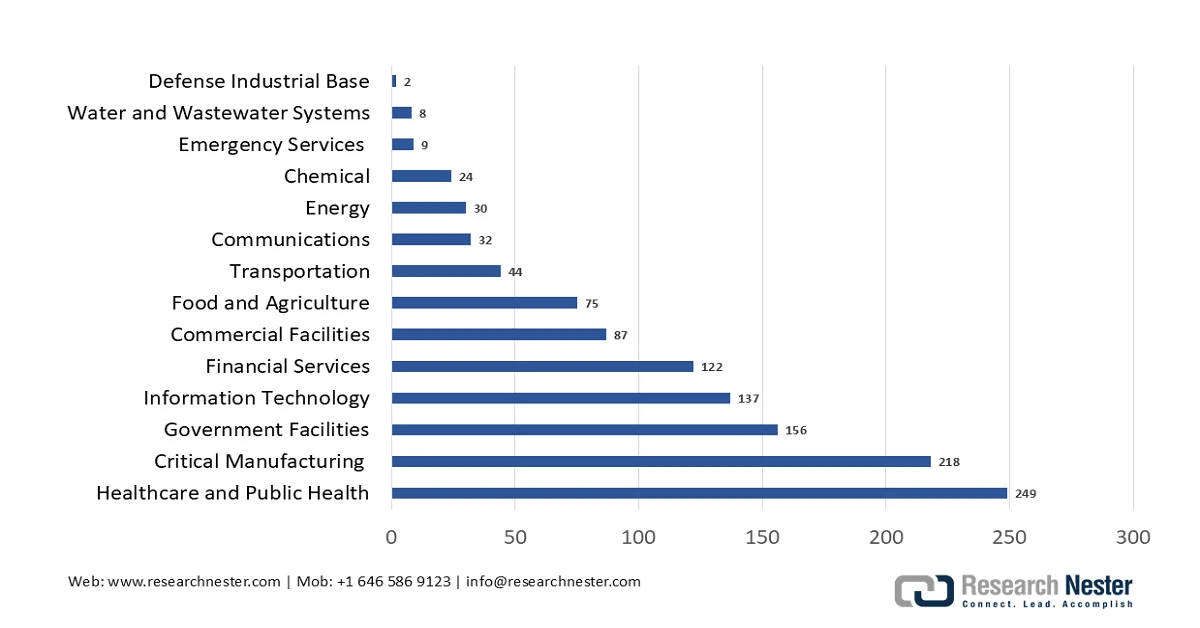

- 网络犯罪报告的增长:勒索软件事件的增加及其造成的经济损失促使各国政府加大执法投入,并提升网络犯罪应对能力。美国联邦调查局互联网犯罪投诉中心2023年的数据显示,勒索软件造成的损失高达5960万美元,而由于停机和恢复成本,更广泛的经济影响远不止于此。这导致网络犯罪调查部门和国际合作项目的资金投入增加。此外,医疗保健行业受勒索软件影响最为严重。各国政府正在投资开展宣传活动和建立事件报告系统,并鼓励各组织加强内部防御。这些措施正在推动市场发展。

受勒索软件影响的行业(2023 年)

资料来源: FBI互联网犯罪投诉中心 2023

挑战

- 网络攻击技术的进步:网络犯罪分子不断开发更先进的技术,迫使供应商陷入持续创新的恶性循环。勒索软件即服务(RaaS)的出现降低了攻击者的准入门槛,同时也增加了防御的复杂性。新进入该领域的供应商必须防御多态恶意软件的无文件攻击,以及旨在终止或瘫痪终端安全解决方案的恶意软件。勒索软件防护市场的新供应商必须大力投资于行为分析和人工智能驱动的检测技术,以应对这些快速发展的威胁。

- 技术壁垒极高:开发自主研发且高效的网络安全引擎需要非凡的技术专长和资源。一个功能完善的解决方案需要一个高性能的扫描引擎,具备实时基于特征码和行为分析的能力,以及反伪装功能和极低的误报率。此外,市场上的供应商还必须构建可扩展的管理控制台和威胁实验室,以分析每日新增的网络威胁。极少有公司能够成功地从零开始开发自己的扫描引擎。

勒索软件防护市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.5% |

|

基准年市场规模(2025 年) |

372亿美元 |

|

预测年份市场规模(2035 年) |

1441亿美元 |

|

区域范围 |

|

勒索软件防护市场细分:

部署模式细分分析

在部署模式细分市场中,云端部署占据主导地位,预计到2035年底,其在勒索软件防护市场的份额将达到72.5%。企业基础设施向混合云和多云环境的快速迁移是推动这一细分市场增长的主要因素。企业之所以青睐云交付的安全解决方案,是因为它具有固有的可扩展性、更低的资本支出,并且能够在无需管理本地硬件的情况下,为分散的员工提供一致的保护。英国政府数据显示,截至2026年1月,近65%的企业正在使用云计算,这与云安全解决方案的日益普及密切相关,因为如今企业更加重视敏捷、集中管理的勒索软件防御措施。

组件细分分析

在组件领域,解决方案子领域在勒索软件防护市场占据领先地位,这反映出企业更倾向于购置专用软硬件资产,而非外包服务管理。该领域涵盖了端点检测与响应 (EDR)、扩展检测与响应 (EDR)、电子邮件安全网关和网络沙箱等关键技术,所有这些技术都提供自动化、实时的预防和修复功能。企业青睐这些解决方案,是因为它们能够提供精细的控制、与现有 IT 基础设施的深度集成,以及以机器速度自主遏制威胁的能力,从而显著减少对人工干预的依赖。美国国家医学图书馆 (NLM) 2022 年 6 月的研究表明,勒索软件事件增加了 72%,迫使企业加大对基于高级解决方案的防御的投资,将其作为抵御日益升级的威胁的第一道防线。

组织规模细分分析

大型企业在勒索软件防护市场中占据最大份额,这主要归功于这些组织庞大的攻击面、严格的监管合规要求以及雄厚的安全预算。此外,大型企业业务遍及多个地区,拥有数千个终端、云实例和遗留系统,使其成为高级勒索软件攻击的主要目标。同时,他们大力投资于综合安全平台,以统一其数字生态系统中的终端检测、零信任架构和自动化事件响应。根据世界经济论坛2026年1月的数据,45%的大型企业首席执行官表示其组织具备应对网络安全事件的能力,这凸显了大型企业对高级勒索软件防护解决方案的强大网络安全需求。

我们对勒索软件防护市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

部署模式 |

|

组织规模 |

|

端点类型 |

|

行业垂直领域 |

|

技术 |

|

安全类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

勒索软件防护市场——区域分析

北美市场洞察

北美地区在勒索软件防护市场占据主导地位,预计到2035年底将占据42.3%的市场份额。市场增长主要得益于各国政府持续加大网络安全投入以及严格的监管要求。该地区受益于厂商集中布局、成熟的网络安全基础设施以及公共和私营部门日益增强的威胁意识。美国已为联邦网络安全投入巨资,并在联邦机构中强制实施零信任架构,从而推动了终端检测和响应技术的普及。关键驱动因素包括强制性事件报告框架、关键基础设施保护法规以及网络保险要求,这些都要求实施特定的安全控制措施。该地区将继续优先考虑主动威胁搜寻和恢复能力,而非被动应对。

联邦机构报告的网络犯罪规模不断扩大,造成的经济损失日益严重,这正在推动美国勒索软件防护市场的发展。根据美国联邦调查局互联网犯罪投诉中心(IC3)2023年的数据,2023年投资诈骗损失达到45.7亿美元,较2022年的33.1亿美元增长38%;其中,加密货币相关诈骗损失增长53%,达到39.6亿美元。此外,21489起商业电子邮件入侵(BEC)事件造成的损失超过29亿美元,凸显了基于电子邮件的入侵技术的日益进步。过去五年,IC3平均每年收到75.8万起投诉,表明网络威胁的持续性和广泛性。这些数据表明,企业正在加大对终端安全防护的投资,从而强化了对集成式勒索软件防护解决方案的需求。

网络安全事件频发、恢复成本不断攀升以及政府积极干预,正在推动加拿大勒索软件防护市场的发展。根据加拿大政府2026年1月的数据,加拿大网络安全中心向300多家机构发出了336份勒索软件预警通知,有效阻止了潜在攻击,预计可节省高达1800万美元,充分展现了早期威胁检测的切实价值。此外,加拿大政府2026年1月的数据显示,13%的受网络安全事件影响的企业将勒索软件认定为攻击媒介,表明勒索软件相关威胁的占比正在不断增长。与此同时,22%的企业正在投资非IT员工的网络安全培训,反映出企业正在向全组织范围的风险缓解方向转变。这些数据推动了加拿大企业对外包和自动化勒索软件防护解决方案的持续需求。

亚太市场洞察

亚太地区预计将成为勒索软件防护市场增长最快的地区,在2026年至2035年的评估期内,复合年增长率预计将达到13.5%。该地区的增长动力主要来自快速的数字化转型、不断上升的攻击量以及主要经济体政府日益加强的干预。随着数字基础设施的扩展和针对关键行业的勒索软件攻击事件的加剧,亚太地区各国政府正在实施强制性的网络安全框架。另一方面,根据印度新闻信息局(PIB)2025年10月的数据,印度已拨款9380万美元用于网络安全项目,其中一部分专项资金用于市政和工业控制系统的勒索软件防御。据韩联社报道,韩国的网络安全漏洞激增至26%,金融和医疗保健行业是主要攻击目标。该地区多元化的监管环境以及云计算的快速普及,将继续推动市场增长。

网络安全事件的不断增加和网络安全举措的推进正在推动印度勒索软件防护市场的发展。根据印度电子信息技术部 (MEITY) 2023 年的数据,2022 年勒索软件事件增加了 53%,凸显了日益严峻的威胁形势,促使企业优先考虑先进的防护和恢复解决方案。印度新闻信息局 (PIB) 2026 年 1 月的数据显示,印度在 2025 年处理了超过 294 万起网络安全事件,并发布了 1530 条警报、390 份漏洞说明和 65 份安全建议,这体现了印度强大的国家级监控和响应能力。此外,诸如“网络清洁中心”(Cyber Swachhta Kendra) 等预防措施已覆盖 98% 的数字用户,吸引了 1427 家机构加入,并促成了 895 万次恶意软件清除工具的下载,表明基本的网络安全防护措施已被广泛采用。这些发展趋势正在推动企业对勒索软件防护解决方案的需求,从而促进市场增长。

日本勒索软件防护市场的发展主要受网络安全事件激增和各领域攻击手段不断升级的推动。根据日本警察厅2022年的数据,当年共报告了近230起勒索软件案件,同比增长57.5%。这影响到各行各业、各种规模的组织机构。此外,网络钓鱼引发的金融诈骗日益猖獗,仅网上银行诈骗案件就达1136起,造成15亿日元的损失。同时,日本警察厅还检测到平均每个IP地址每天遭受7707.9次漏洞扫描尝试,其中一部分攻击目标是物联网设备,且这些攻击源自海外,凸显了持续存在的外部威胁。这些数据促使企业加大对勒索软件防护解决方案的投资,以减少因网络威胁不断演变而导致的运营中断和经济损失。

欧洲市场洞察

欧洲勒索软件防护市场受到严格的监管框架、针对关键基础设施的攻击数量不断增加以及成员国政府协调投资的影响。欧盟网络安全局报告称,勒索软件仍然是欧盟面临的最严重网络威胁,攻击目标日益集中于医疗保健、能源和公共管理部门。欧盟委员会2025年3月的数据显示,政府已根据“数字欧洲计划”拨款14亿美元用于网络安全部署,这刺激了欧洲各国政府的支出。此外,《网络弹性法案》对硬件和软件产品在其整个生命周期内施加了强制性安全要求,从而产生了对符合规定的勒索软件防护解决方案的迫切需求。

网络犯罪事件的不断增加、经济损失的加剧以及联邦政府对网络安全投入的加大,正在重塑德国的勒索软件防护市场。根据德国联邦内政部2025年6月的数据,2024年网络犯罪案件数量超过131,391起,这反映出企业面临着持续加强数字防御的压力。此外,勒索软件仍然是主要威胁,据德国联邦信息安全办公室的数据显示,近年来,制造业和公共管理部门超过70%的组织都遭受过网络攻击或攻击未遂。随着德国联邦预算根据国家网络安全战略不断增加对信息技术和关键基础设施保护的投入,政府支持的支出和政策框架也在不断扩大。这些发展趋势正在推动企业对勒索软件防护解决方案的需求。

网络攻击频率的不断上升、监管合规要求的日益严格以及漏报问题,正在推动英国勒索软件防护市场的发展。根据英国政府2025年1月发布的《2024年网络安全漏洞调查》数据,50%的企业报告称至少遭受过一次网络攻击,其中6%的企业指出勒索软件是攻击手段,这表明各行各业都面临着持续的威胁。此外,向信息专员办公室报告的勒索软件事件数量稳步上升,仅一个季度就记录了511起事件,反映出处理敏感数据的组织面临的风险日益增加。同样,截至2024年3月的一年中,有7%的计算机滥用事件被报告,这表明未解决的威胁形势依然严峻。这些因素促使英国企业加大对勒索软件防护解决方案的投资,从而推动了市场增长。

勒索软件防护市场主要参与者:

- 微软公司(美国)

- CrowdStrike Holdings, Inc.(美国)

- Palo Alto Networks, Inc.(美国)

- Fortinet公司(美国)

- SentinelOne公司(美国)

- 博通公司(赛门铁克)(美国)

- 思科系统公司(美国)

- 趋势科技株式会社(日本)

- Sophos Group plc(英国)

- Check Point 软件技术有限公司(以色列)

- Acronis International GmbH(瑞士)

- Bitdefender(罗马尼亚)

- ESET, spol. s ro (斯洛伐克)

- 卡巴斯基实验室(俄罗斯)

- CyberArk Software Ltd.(以色列)

- ColorTokens(美国)

- PureID(美国)

- Halcyon(美国)

- 北极狼(美国)

- Veeam 软件(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 微软公司是勒索软件防护市场的领军企业,它将先进的安全功能原生集成到 Windows 生态系统和 Microsoft 365 Defender 平台中。通过利用海量遥测人工智能和自动化事件响应,该公司提供覆盖终端、身份和云环境的全面保护。

- CrowdStrike Holdings, Inc.通过其云原生 Falcon 平台重新定义了勒索软件防护市场。该平台整合了新一代反病毒端点检测与响应 (EDR) 和威胁情报。通过使用轻量级代理和人工智能驱动的分析,该公司可在企业环境中提供实时可见性和主动威胁搜寻。2024 年,该公司总收入达 30.6 亿美元。

- Palo Alto Networks, Inc.通过其 Cortex 和 Prisma 平台,整合了端点、网络和云的安全防护,从而增强了勒索软件防护市场。该公司利用人工智能和行为分析技术,提供主动威胁防御、自动化调查和零信任安全策略,确保企业能够检测并阻止勒索软件攻击。

- Fortinet公司凭借其安全架构推动了勒索软件防护市场的发展,该架构实现了网络端点和云安全之间的深度集成。借助定制的安全处理单元和人工智能驱动的威胁情报,该公司能够实时预防勒索软件攻击并自动响应。2024年,该公司营收达59.558亿美元。

- SentinelOne公司凭借其自主研发的AI驱动型Singularity平台,革新了勒索软件防护市场。该平台整合了端点、云和身份保护,通过实时自动化威胁检测、调查和响应,无需人工干预,即可高效阻止勒索软件攻击。

以下是全球勒索软件防护市场的主要参与者名单:

勒索软件防护市场竞争异常激烈,其发展趋势是从独立杀毒软件向集成平台转型,后者融合了端点检测与响应 (EDR)、扩展检测与响应 (EDR) 以及零信任架构。主要厂商正积极推行战略举措,例如人工智能驱动的威胁情报、通过并购整合自身能力以及与云生态系统深度集成。例如,ColorTokens Inc. 于 2024 年 9 月宣布收购了 PureID,这是一家提供安全身份和访问管理的创新型初创公司。此外,微软和 CrowdStrike 等厂商凭借原生平台引领市场,而 Sophos 和 Malwarebytes 等专业厂商则专注于易用性和弹性,从而形成了一个整合与创新并存的动态市场格局。

勒索软件防护市场的企业格局:

最新发展

- 2026年2月, Halcyon宣布与Beazley Security和Booz Allen Hamilton共同推出事件响应(IR)合作伙伴计划。该计划将Halcyon的专用反勒索软件平台与领先的事件响应服务提供商的成熟经验相结合,提供端到端的勒索软件和数据勒索攻击防护。

- 2025年11月, Arctic Wolf宣布计划通过即将推出的AI驱动型勒索软件防御和回滚功能来增强Aurora™端点安全解决方案。通过收购UpSight Security,Arctic Wolf将加速这些功能的开发和未来交付,从而增强其保护企业免受勒索软件、凭证窃取和其他高级端点攻击的能力。

- 2024 年 1 月, Veeam Software宣布推出新的 Veeam Cyber Secure Program,该程序将 Veeam 的专用技术与专家团队相结合,以帮助企业做好应对、保护和从勒索软件攻击中恢复的准备。

- Report ID: 8498

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。