射频(RF)发生器市场展望:

2025年射频(RF)发生器市场规模超过14.3亿美元,预计到2035年将超过29.5亿美元,在预测期(即2026年至2035年)内复合年增长率将超过7.5%。2026年,射频发生器行业规模估计为15.3亿美元。

市场增长势头将受到自动驾驶汽车需求不断增长的影响。2022年全球自动驾驶汽车销量约为16,000辆。预计到2030年,该行业的销量将增长至约126,000辆。因此,对射频发生器的需求也在增长。这是因为,在测试自动驾驶汽车中的电子设备(例如信息娱乐系统、雷达系统和车联网系统)时,射频发生器至关重要。

此外,为了满足现代通信系统的需求,射频发生器正在集成复杂的调制技术。为了实现高数据速率传输、提高频谱利用率和增强信号完整性,包括跳频、正交频分复用 (OFDM) 和正交幅度调制 (QAM) 在内的技术正被应用于射频发生器中。

关键 射频(RF)发生器 市场洞察摘要:

区域洞察:

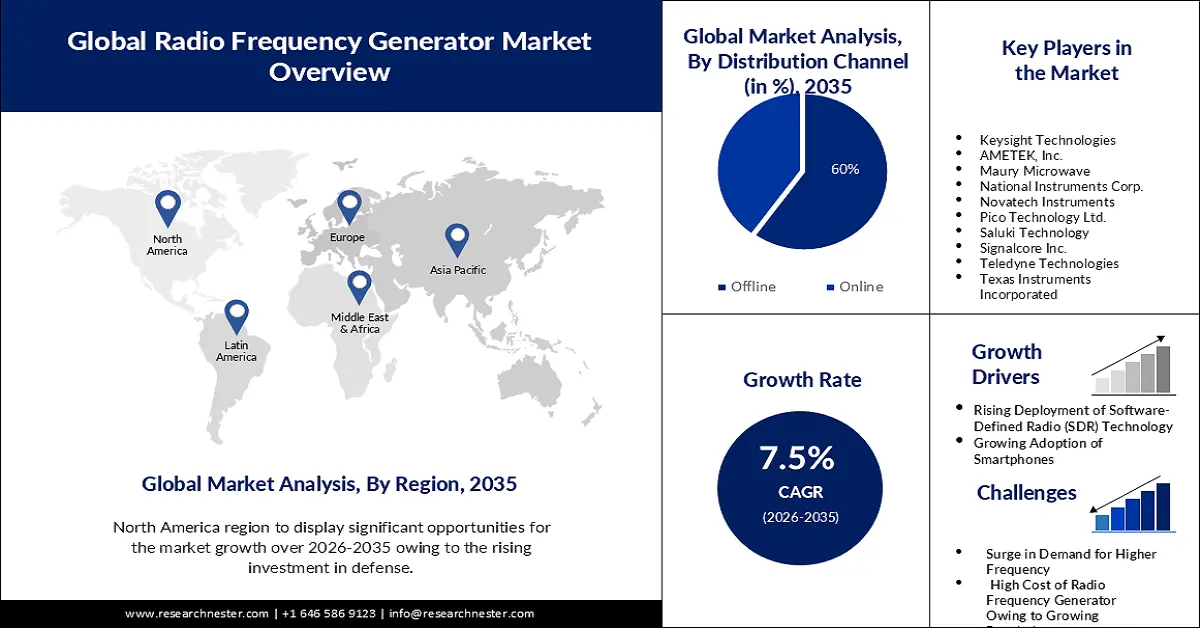

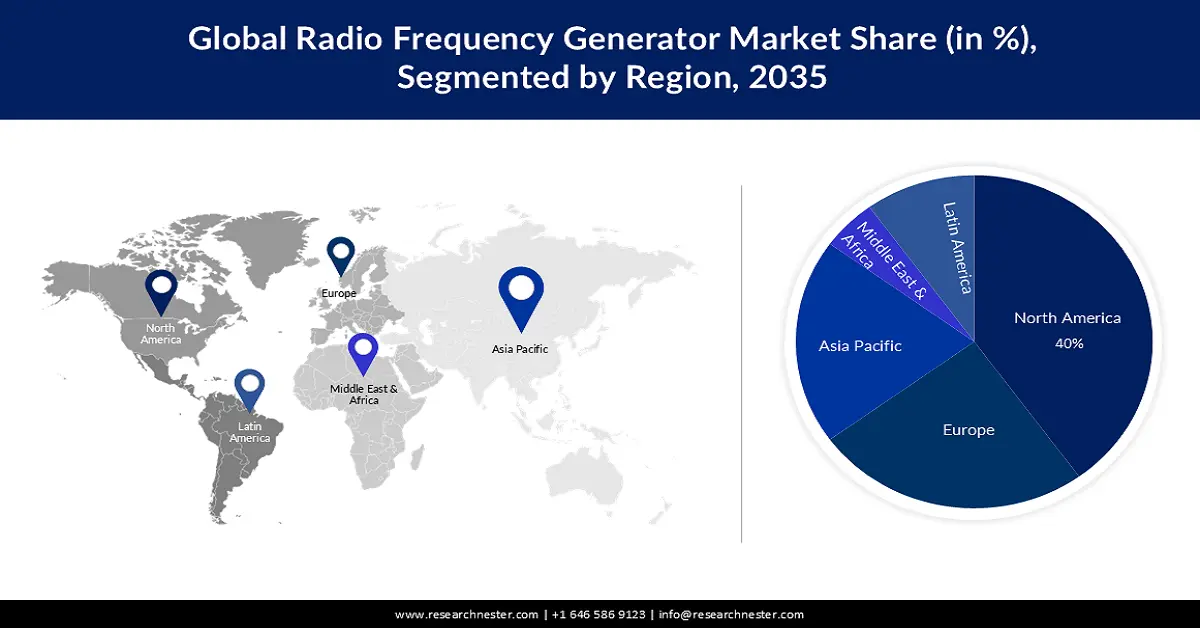

- 预计到 2035 年,北美将在射频 (RF) 发生器市场占据约 40% 的份额,这得益于国防投资的不断增加。

- 预计到 2035 年,欧洲将经历显著扩张,这得益于医疗保健和航空航天应用领域对射频发生器的日益普及。

细分市场洞察:

- 受消费者偏好亲自购买和本地化产品供应的推动,预计 2026 年至 2035 年间,射频 (rf) 发生器市场的线下部分将占据 60% 以上的市场份额。

- 预计到 2035 年,电信行业将占据 30% 的收入份额,这主要得益于无线基础设施部署的不断扩大。

主要增长趋势:

- 软件定义无线电(SDR)技术的日益普及

- 智能手机的普及率不断提高

主要挑战:

- 对更高频率的需求激增

- 由于监管日益严格,射频发生器成本高昂

主要参与者: Keysight Technologies、AMETEK, Inc.、Maury Microwave、National Instruments Corp.、Novatech Instruments、Pico Technology Ltd.、Saluki Technology、Signalcore Inc.、Teledyne Technologies、Texas Instruments Incorporated。

全球 射频(RF)发生器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 14.3亿美元

- 2026年市场规模: 15.3亿美元

- 预计市场规模:到2035年将达到29.5亿美元

- 增长预测: 7.5%

关键区域动态:

- 最大区域:北美(到2035年占40%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、巴西、墨西哥、新加坡

Last updated on : 27 November, 2025

射频(RF)发生器市场——增长驱动因素和挑战

增长驱动因素

软件定义无线电 (SDR) 技术日益普及——越来越多的射频发生器开始采用软件定义无线电 (SDR) 技术。SDR 技术使信号生成更加灵活和可适应,从而可以使用软件执行无线电操作。由于其适应性和广泛的应用范围,采用 SDR 技术的射频发生器可以处理不同的通信标准、频率和调制方式。

- 智能手机普及率不断提高——预计到2024年,全球智能手机用户将接近50亿,年增长率约为3%。此外,目前智能手机用户数量比2013年增加了30多亿,增幅接近81%。随着智能手机普及率的提高以及对更快、更可靠的移动通信需求的增长,高效的射频发生器变得越来越重要。物联网(IoT)等技术的兴起进一步推动了移动电话对射频发生器的需求。

- 数字射频发生器技术突飞猛进——直接数字合成器(DDS),又称数字射频发生器,因其精度和多功能性不断提高而日益受到青睐。这些发生器利用数字信号处理技术提供精确且可定制的波形,使用户能够更好地控制信号特性。凭借快速频率切换、相位控制和调制等功能,数字射频发生器非常适合需要复杂信号生成的应用。

- 合作数量增长——全球射频发生器市场的企业正与价值链上的利益相关者建立战略联盟,以了解各行业(尤其是电信领域)ISO标准的进展和变化。经济各领域对更高带宽应用的需求正在推动有线和无线通信协议的变革。射频信号发生器制造商可以通过战略合作来更新和开发复杂的设备,以满足各行业对电子元件、测试系统和接收器的测试需求。

挑战

对更高频率的需求激增

射频发生器成本高昂,监管日益严格——有关辐射、安全和干扰的法规可能会影响射频发生器的研发、生产和销售。美国联邦通信委员会 (FCC) 负责监管美国的辐射和干扰,而职业安全与健康管理局 (OSHA) 则负责监管这些技术的安全使用。这些法规可能会增加射频发生器的研发和销售成本,并提高合规难度。例如,为了确保产品符合监管要求,生产商可能需要在测试和认证方面投入更多资金。这可能导致更高的生产和研发成本,最终可能转嫁给消费者。

射频发生器功能缺失

射频(RF)发生器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

14.3亿美元 |

|

预测年份市场规模(2035 年) |

29.5亿美元 |

|

区域范围 |

|

射频(RF)发生器市场细分:

分销渠道(线下、线上)

在预测期内,线下渠道预计将占据射频信号发生器市场超过60%的最大份额。一些因素,例如客户偏好面对面交流、个性化服务和产品演示等,正在推动线下分销渠道对射频信号发生器的需求。在互联网接入受限的地区,客户可以通过线下分销渠道轻松获得射频信号发生器,这些渠道能够提供本地化的服务。因此,这些因素共同作用,提高了线下分销渠道对射频信号发生器的需求,并可能在预测期内推动射频信号发生器市场的增长。

最终用户(制造业、工业、医疗保健、电信、国防与航空航天、其他)

预计到2035年,射频发生器市场中电信领域将占据30%的收入份额。射频信号发生器的市场发展高度依赖于电信行业的扩张。射频信号发生器用于测试不同的无线通信信道部署、安装信号塔以及升级无线技术。射频信号发生器产生各种频率的信号,这些信号可用作输入信号,以测试信号塔组件或任何类型的无线通信信道。因此,随着信号塔数量的不断增长,射频发生器市场预计将进一步扩大。包括美国公司在内的十大蜂窝塔所有者和运营商控制着全球前100强公司拥有的超过200万个基站中的59%以上。此外,带宽更高的新型设备的不断涌现也将促进射频发生器在LTE连接测试和测量中的广泛应用。因此,在预测期内,受这些因素的影响,电信行业射频发生器的市场规模将持续增长。

我们对全球射频发生器市场的深入分析涵盖以下几个方面:

类型 |

|

频率范围 |

|

分销渠道 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

射频 (RF) 发生器市场 - 区域分析

北美市场预测

预计到2035年,北美地区将占据全球40%的最大收入份额。该地区市场的增长将受到国防投资不断增长的推动。例如,2022年美国军费开支超过8760亿美元,位居全球军费开支最高国家之首。自诞生以来,射频(RF)技术在国防应用中发挥着至关重要的作用,服务于雷达、通信、电子战(EW)和信号情报(SIGINT)等领域。随着对手技术威胁和能力的日益复杂化,对先进国防射频(RF)技术的投入也在不断增加。这些技术旨在预防和防御恶意攻击和监视,并提升与国防相关的射频技术。此外,该地区还聚集了众多致力于推进射频技术发展的关键企业。而且,该地区还有许多研发中心,这些中心都需要射频发生器。

欧洲市场分析

未来几年,欧洲射频发生器市场预计将迎来显著增长。这一增长可能源于该地区医疗保健领域对射频发生器日益增长的需求。德国、英国、法国和意大利等国制造业发达,技术水平较高。此外,航空航天领域预计也将大力推广射频发生器的应用。为了确保可靠的通信和导航能力,航空航天领域会使用射频发生器来测试飞机天线的性能。

射频(RF)发生器市场参与者:

- 是德科技

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- AMETEK公司

- 莫里微波炉

- 美国国家仪器公司

- 诺瓦泰克仪器

- 皮科科技有限公司

- 萨鲁基科技

- Signalcore公司

- 泰莱科技

- 德州仪器公司

最新发展

- Keysight Technologies, Inc.发布了相控阵天线控制和校准解决方案,这是一款突破性的空中 (OTA) 校准和特性分析解决方案,使开发用于卫星通信应用的有源电子扫描阵列的卫星设计人员能够在早期验证阶段快速测试其设计。

- 知名微波和射频 (RF) 放大器以及电磁兼容性 (EMC) 评估设备生产商 Amplifier Research Corp. 已被AMETEK, Inc.收购。

- Report ID: 5673

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。