防护鞋市场展望:

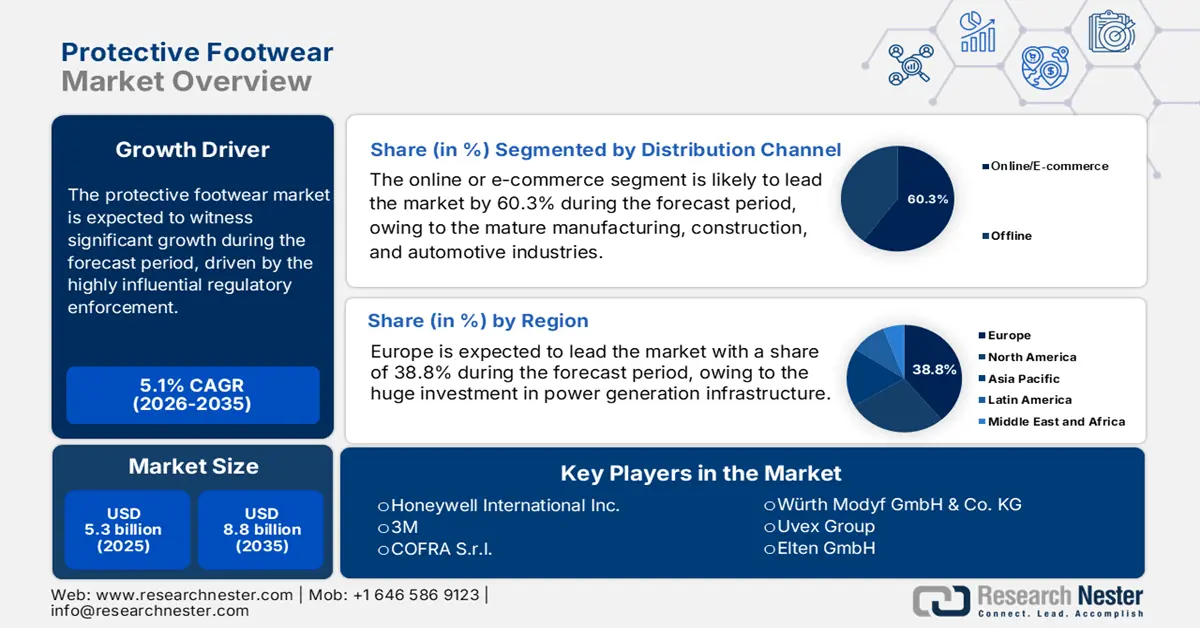

2025年,防护鞋市场规模为53亿美元,预计到2035年底将达到88亿美元,在预测期(即2026-2035年)内,复合年增长率为5.1%。2026年,防护鞋行业规模估计为56亿美元。

防护鞋市场深受监管执法、工作场所安全合规以及公共部门在职业风险缓解方面的投资的影响。政府安全机构不断加强检查力度,强化雇主义务,从而持续改变采购趋势。根据美国劳工统计局2023年12月的数据,2022年工作场所共记录了280万起非致命性职业伤害和疾病。此外,因防护装备不当而导致足部受伤或跌倒的人数也在增加。这进一步凸显了在工业环境中强制使用安全鞋的必要性。随着职业安全与健康管理局(OSHA)在制造业和建筑业等高风险行业加强专项检查,安全鞋已成为强制性控制措施,2023年和2024年监管压力进一步加大。

非致命性工伤和职业病

年 | 病例数 |

2019 | 2,814,000 |

2020 | 2,654,700 |

2021 | 2,607,900 |

2022 | 2,804,200 |

数据来源:美国劳工统计局2023年12月

增长轨迹受基础设施投资、工业产出和不断发展的安全规程的影响。例如,联邦政府的各项举措,如美国的《基础设施投资和就业法案》,预计将刺激建筑行业的长期需求,而建筑行业历来是造成足部损伤的主要原因。美国国家职业安全与健康研究所强调了合适的鞋类在预防滑倒、绊倒和跌倒方面的重要作用,而滑倒、绊倒和跌倒正是导致严重工伤和死亡的主要原因。防护鞋市场的发展还受到ASTM International等机构制定的共识性性能标准的推动,这些标准完善了冲击防护、电击防护和防滑性能的测试方法。这些标准的制定促使制造商不断改进产品,以满足高性能标准的要求。

关键 防护鞋 市场洞察摘要:

区域亮点:

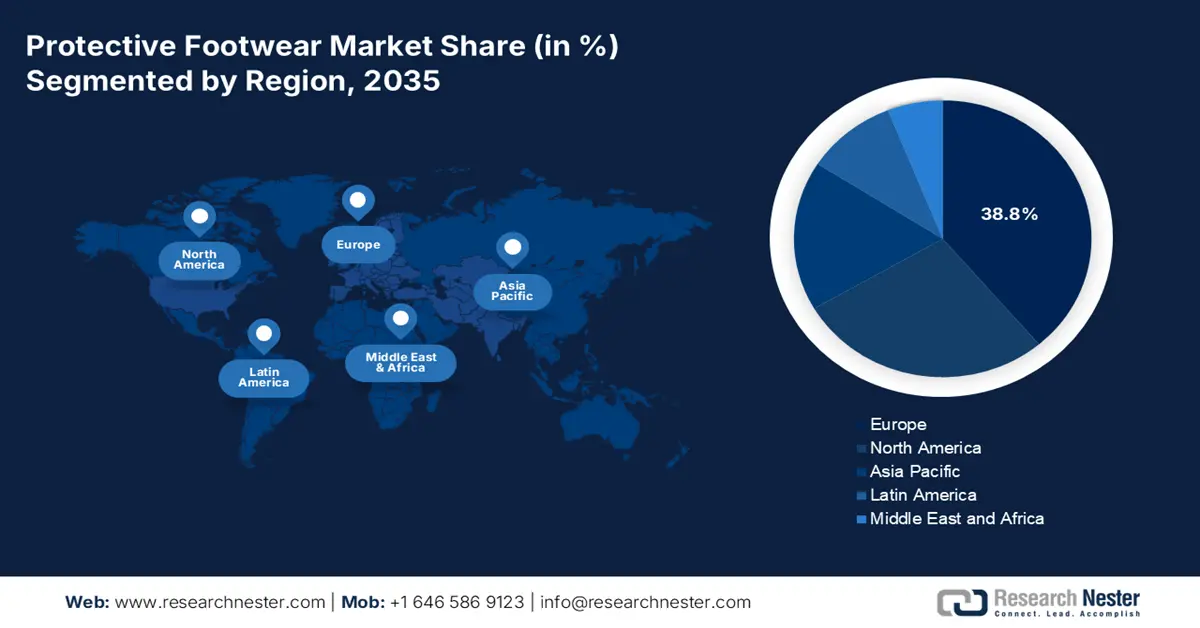

- 预计到 2035 年,欧洲将在防护鞋市场占据 38.8% 的份额,这得益于严格的欧盟个人防护装备法规 216/425,并通过大量的基建资金和对工人福利的坚定文化承诺得到加强,这得益于智能安全技术和循环制造模式的融合。

- 在 2026 年至 2035 年期间,亚太地区将成为增长最快的地区,这得益于加速的工业化、大规模的基础设施项目以及日益严格的安全合规标准,而这些又是由劳动力保护规范的正式化推动的。

细分市场洞察:

- 到 2035 年,随着工业供应链数字化程度的提高,各组织向集中式数字采购系统和简化的安全相关库存流程转型,预计防护鞋类市场的在线或电子商务部分将占据 60.3% 的份额。

- 到 2035 年,随着各行业优先考虑强大的防护性能和符合人体工程学的改进,以应对日益增长的安全风险,皮革鞋类市场预计将保持其领先地位,而这又受到重型作业环境需求不断增长的推动。

主要增长趋势:

- 工作场所伤害事故的增加正在推动强制合规。

- 物流、仓储和电子商务劳动力的增长

主要挑战:

- 严格且分散的监管合规

- 技术整合的快速步伐

主要参与者:霍尼韦尔国际公司(美国)、3M公司(美国)、COFRA Srl公司(意大利)、伍尔特莫迪夫有限公司(德国)、Uvex集团(德国)、Elten GmbH公司(德国)、Delta Plus集团(法国)、Bata Industrials公司(瑞士Bata株式会社旗下,全球业务)、Ansell有限公司(澳大利亚)、Jallatte SAS公司(法国)、Rahman集团(孟加拉国,全球业务)、Oftenrich控股集团有限公司(湖南)(中国)、Viking Footwear AS公司(挪威)、邓禄普靴业公司(英国)、YOTSUGI株式会社(Jallatte Japan)(日本)、Liberty Shoes Limited公司(印度)、MKU Limited公司(印度)、韩国安全鞋有限公司(韩国)、Safetyware Group Bhd公司(马来西亚)、Mapa Professional公司(法国)。

全球 防护鞋 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 53亿美元

- 2026年市场规模: 56亿美元

- 预计市场规模:到2035年将达到88亿美元

- 增长预测:复合年增长率 5.1%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占38.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、越南、印度尼西亚、墨西哥、巴西

Last updated on : 9 December, 2025

防护鞋市场——增长动力与挑战

增长驱动因素

- 工作场所伤害事故的增加推动了强制性合规:不断上升的工作场所伤害率持续促使雇主采用经认证的防护鞋,这也是防护鞋市场的主要驱动力。多项报告指出,滑倒、绊倒和跌倒等非致命性工作场所伤害和疾病的风险,需要使用防护鞋来防止再次发生。美国职业安全与健康管理局 (OSHA) 正在开展的执法项目,包括国家仓储和配送中心重点项目,增加了强制性个人防护装备 (PPE) 检查,从而加强了物流和制造业对 PPE 的采用。根据 OSHOWIKI 2022 年 9 月的报告,欧盟因滑倒、绊倒和跌倒造成的工伤事故达 584,371 起。这些数据进一步强调了在高风险工作岗位中强制使用安全鞋的监管必要性。

因跌倒、滑倒和绊倒造成的致命工伤

年 | 跌倒、滑倒、绊倒造成的死亡总数 |

2020 | 805 |

2021 | 850? |

2022 | 865 |

2021 | 885 |

资料来源:美国劳工统计局2023年12月数据,美国国家统计委员会2025年数据

- 物流、仓储和电子商务从业人员数量激增:政府劳动力统计数据显示,仓储和物流行业正强劲扩张,而该行业属于高风险行业,需要穿着安全鞋。美国劳工统计局 (BLS) 2024 年 7 月的数据显示,在配送中心扩张的推动下,运输和仓储行业的就业人数在 2024 年增加了 660 多万人,而联邦交通基础设施的升级改造也在一定程度上促进了这一增长。欧盟职业安全与健康管理局 (OSHA) 将物流行业列为足部受伤、滑倒、跌倒和物料搬运事故的高发行业,这进一步强化了强制穿着安全鞋的要求,并推动了防护鞋市场的发展。此外,各国机构报告称,仓储作业中的工伤率居高不下。各州支持的物流枢纽、运输走廊和工业园区的增长,进一步扩大了受个人防护装备 (PPE) 法规保护的从业人员范围。

- 技术整合与智能个人防护装备:物联网与个人防护装备的融合正在催生一个以数据驱动的安全管理为中心的新需求领域。内置传感器的鞋靴可以监测工人的位置、疲劳指标、滑倒事故以及极端温度暴露情况。许多大型石油天然气和物流企业正在试点早期应用。这一趋势将产品价值主张从被动防护转向主动风险分析,从而可能使其价格更高。传统制造商与科技公司之间的合作是推动产品研发的关键,这预示着产品开发领域正在发生变革。

挑战

- 严格且分散的监管合规:防护鞋制造商必须应对错综复杂的区域安全要求,这些要求因国家或地区而异。获得并维持每个国家/地区的认证既耗时又费钱。不合规会导致货物被拒收并承担法律责任。像Uvex和霍尼韦尔这样的公司投入巨资建立内部测试实验室和合规团队来应对这些挑战。例如,欧盟的PPE法规2016/425强制要求通过严格的公告机构评估来获得CE标志,这为防护鞋进入市场设置了重大障碍。

- 技术融合的快速步伐:智能个人防护装备鞋履的转型,例如嵌入传感器以进行疲劳监测、位置追踪或环境危害检测,需要电子和软件方面的专业知识,远远超出传统鞋履制造的范畴。这促使企业寻求合作或投入高昂的研发成本。Timberland PRO 与 TwistedPair 合作探索了智能鞋履,这表明需要跨行业联盟才能有效克服这一创新障碍。

防护鞋市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025 年) |

53亿美元 |

|

预测年份市场规模(2035 年) |

88亿美元 |

|

区域范围 |

|

防护鞋市场细分:

分销渠道细分分析

预计到2035年,在线或电子商务渠道将引领防护鞋市场的分销渠道,市场份额将达到60.3%。推动这一增长的因素包括疫情后采购模式的转变以及B2B采购效率的提升。如今,企业更倾向于使用集中式数字平台进行个人防护装备(PPE)的批量订购,这些平台能够简化库存管理、方便合规文件的获取,并提供更具竞争力的价格。工业供应链日益数字化是关键的增长驱动力,集成式电子采购系统将安全管理人员与制造商直接连接起来。这一渠道的主导地位反映了工业品分销领域更广泛的趋势,即从纯粹的线下目录和直销模式转向混合数字模式。美国人口普查局报告称,2025年第二季度电子商务销售额环比增长5.3%。这一增长部分体现在维护、维修和大修(MRO)以及安全设备(例如防护鞋)的销售中。

产品类型细分市场分析

皮革鞋履凭借其无与伦比的耐用性、对熔融金属和火花等特定危险的防护以及显著的人体工程学改进,仍然是市场上的主导产品类型。现代皮革靴不再仅仅是重型靴,它们还采用了防水透气膜和轻质复合材料安全鞋头,从而提高了长时间穿着的舒适度。这使得它们成为建筑、石油天然气和公用事业等重工业的首选,甚至常常是强制性要求。皮革鞋履的市场领先地位源于其与优质品质和长期价值的紧密联系,也因此其较高的价格是合理的。政府关于这些行业工作场所危险的统计数据也强化了市场需求。例如,美国劳工统计局2023年的数据显示,与物体和设备接触导致了256.9万起非致命性工伤事故,需要工人休假数日。在这类风险中,耐用的皮革鞋履是主要的防护措施,这进一步巩固了皮革鞋履在防护鞋履市场中的重要地位。

材料细分分析

聚氨酯有望成为领先的材料细分市场,这主要归功于其在轻便性、耐用性和成本效益方面的最佳平衡。聚氨酯外底和中底具有出色的防滑性、耐油性和持久的穿着舒适性,这对于物流、食品加工和轻工制造等快节奏环境中的工人至关重要。该材料的多功能性使其能够注塑成型为复杂的一体式设计,兼具防水性和易清洁性。整个行业都在致力于减少疲劳并提高全天穿着舒适度,同时又不牺牲防护性能,这推动了聚氨酯市场的增长。监管机构对这类危险的关注也凸显了该材料的重要性。美国职业安全与健康管理局 (OSHA) 持续指出,滑倒、绊倒和跌倒是最常见的违规行为之一,每年开出数千张罚单,而聚氨酯鞋类正是为了降低这些主要风险而设计的。

我们对防护鞋市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

材料 |

|

最终用户 |

|

保护 |

|

安全标准 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

防护鞋市场——区域分析

欧洲市场洞察

欧洲在防护鞋市场占据主导地位,预计到2035年将占据38.8%的市场份额。欧盟个人防护装备法规216/425制定了强有力的统一法规,强制要求CE标志,并推动产品持续合规和创新,从而定义了该市场。成熟的制造业、建筑业和汽车行业是推动市场需求的主要动力,而绿色能源倡议和对可持续制造日益增长的关注也进一步刺激了市场增长。关键驱动因素包括欧盟通过“复苏与韧性基金”为基础设施建设提供的大量资金,以及对工人福利的高度重视,这促使市场需求超越最低标准,转向符合人体工程学和先进技术的产品。主要趋势是智能安全技术的融合和循环经济模式的发展,制造商正投资于采用回收材料制成且设计为可回收利用的鞋类产品,以满足环境、社会和治理(ESG)目标。

预计到2035年,德国将占据欧洲防护鞋市场最高的收入份额。其市场增长的驱动力来自其无可比拟的工业基础、市场制造领域的领先地位以及能源转型(Energiewende)。可再生能源的转型需要针对风能、太阳能和氢能基础设施的专用鞋类。德国强有力的社会保险协会法规以及对可持续材料的大量研发投入也为市场增长提供了支持。德国职业安全与健康研究所(DGUV)发布的2023年报告显示,2023年共发生783,426起可报告的工作场所事故,这些事故均由滑倒、绊倒和跌倒引起,需要使用经过认证的防护鞋。此外,德国联邦职业安全与健康研究所积极资助人体工程学设计以及在个人防护装备(PPE)中集成传感器的研究,这些趋势定义了高价值市场细分领域。

工业和公共部门意外伤害保险

因素 | 2022 | 2023 |

工作场所可报告事故 | 787,412 | 783,426 |

每 1,000 名全职员工 (FTE) | 18.27 | 18.09 |

可报告的通勤事故 | 173,288 | 184,355 |

每1000个加权保险关系 | 3.29 | 3.30 |

工伤事故——新的养老金制度 | 10,927 | 10,283 |

每 1,000 名全职员工 (FTE) | 0.253 | 0.237 |

通勤事故——新的养老金 | 3,587 | 3,682 |

每1000个加权保险关系 | 0.068 | 0.066 |

工作场所的致命事故 | 423 | 381 |

通勤途中发生的致命事故 | 248 | 218 |

来源: DGUV 2023

预计到2035年,波兰将成为增长最快的主要市场和主要收入来源。其市场增长得益于波兰作为中欧制造业中心的地位,并受益于近岸外包。欧盟委员会区域政策网站上详细介绍的大规模欧盟凝聚力和复苏基金正在升级波兰的基础设施和工业,直接推动了个人防护装备(PPE)的需求。波兰庞大的工业劳动力和不断提高的安全标准合规性也带来了巨大的市场增长。2023年,波兰出口了价值超过2770万美元的防水鞋,这些鞋在某些行业被广泛用于预防工伤事故。波兰为实现采矿业和重工业现代化而采取的国家举措,进一步增加了对先进防护鞋的需求,使波兰成为区域防护鞋市场的重要增长引擎。

亚太市场洞察

亚太地区是防护鞋市场增长最快的地区,预计在2026年至2035年预测期内将以7.4%的复合年增长率增长。该市场的发展特点是快速的工业化、大规模的基础设施建设以及不断完善的监管框架。主要需求包括政府主导的大型基础设施项目,例如印度的国家基础设施管道项目和中国的“一带一路”倡议,这些项目雇佣了数百万建筑工人,需要使用经过认证的个人防护装备。关键趋势是劳动力安全标准的规范化。印度等国家正在实施新的法规,例如《2020年职业安全、健康和工作条件法》,从而推动市场需求从不合规的鞋类转向标准化鞋类。此外,该地区制造业的领先地位,从韩国和日本的电子产品到越南的纺织品,都支撑着大量的企业对企业(B2B)采购。

中国市场规模庞大,作为世界主要制造业中心,对工业安全鞋的需求持续旺盛,这为其市场增长提供了结构性支撑。国家主导的基础设施大型项目和“中国制造2025”战略举措,优先发展机器人、航空航天等先进制造业,这些领域对高规格的个人防护装备(PPE)需求旺盛,这些举措都极大地促进了市场增长。此外,应急管理部不断加强监管力度,逐步规范安全规程,严厉打击不合规低质量产品,以降低工伤事故发生率,也是推动市场增长的关键因素。根据中华人民共和国2025年9月公布的数据,制造业采购经理人指数(PMI)为49.8,表明工业活动持续活跃,尽管略显谨慎,但这也为个人防护装备的稳定采购提供了保障。

印度防护鞋市场呈现蓬勃发展态势,这主要得益于变革性的监管改革和前所未有的公共基础设施投资。2020 年《职业安全、健康和工作条件法》的正式实施强制要求雇主提供个人防护装备 (PPE),促使数百万工人从穿着不合规的非正式鞋履转向穿着认证产品,从而打造了一个结构化、合规驱动的市场。此外,政府价值超过 111 万亿卢比的国家基础设施建设项目也为此注入了强劲动力,推动了建筑、采矿和交通运输等行业的防护鞋需求增长(数据来自 2024 年 12 月的印度预算报告)。关键趋势是生产的快速本地化,制造商正在扩大产能以满足“印度制造”的号召,并提升国内对兼顾成本和认证防护性能的高性价比产品的需求。

北美市场洞察

北美防护鞋市场正经历显著扩张,其特点是监管合规性高、产品应用先进以及成熟行业需求稳定。推动这一增长的因素包括:美国《基础设施投资与就业法案》等法案的实施,以及美国职业安全与健康管理局 (OSHA) 和加拿大标准协会 (CSA) 等执法机构加强执法力度;此外,市场对技术集成化和可持续鞋类产品的强劲需求也在不断增长。该地区在高端高规格产品需求方面处于领先地位,发展趋势主要集中在轻质复合材料、用于数据驱动型安全管理的智能个人防护装备 (PPE) 以及循环经济模式。老龄化劳动力市场也促使人们更加关注人体工程学,推动制造商在满足基本合规要求之外,致力于提升产品的舒适性和预防伤害的能力。

美国防护鞋市场的发展主要受监管驱动的升级和技术整合的影响。这一点在防水鞋等专业类别的贸易和需求中体现得尤为明显。防水鞋的主要进口和国产产品包括高帮防水鞋、金属鞋头防水鞋和过膝靴。这些产品的需求很大程度上受到美国职业安全与健康管理局 (OSHA) 标准的制约,该标准要求在建筑、食品加工和公用事业等潮湿环境中提供防护。根据 OEC 2023 报告,美国是防水鞋的最大进口国,2023 年进口额超过 1.35 亿美元。此外,监管框架以及基础设施建设和户外作业对耐用全天候装备的需求,确保了防水鞋进口和国内生产的持续增长。

加拿大的防护鞋市场深受其资源型经济和极端气候的影响。采矿、石油天然气和林业等国家关键矿产战略优先发展行业的需求强劲。防护鞋市场的主要趋势是市场对符合加拿大标准协会(CSA Group)标准的、可在严寒潮湿环境下使用的鞋类产品的需求。人体工程学是主要驱动因素,工作场所安全与预防服务机构(Workplace Safety and Prevention Services)的数据显示,肌肉骨骼疾病是造成成本增加的主要原因,因此,消费者对全天穿着舒适且能预防伤害的鞋类产品的需求激增。此外,为配合加拿大2030年减排计划,制造商也致力于研发更环保的个人防护装备,主要关注耐用、可维修的设计和循环供应链,以满足企业和公共部门的采购政策。

防护鞋市场主要参与者:

- 霍尼韦尔国际公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 3M(美国)

- COFRA Srl(意大利)

- Würth Modyf GmbH & Co. KG(德国)

- Uvex集团(德国)

- Elten GmbH(德国)

- Delta Plus集团(法国)

- 巴塔工业(巴塔公司的一部分,瑞士/全球)

- 安塞尔有限公司(澳大利亚)

- Jallatte SAS(法国)

- 拉赫曼集团(孟加拉国/全球)

- 常富瑞控股集团有限公司(湖南)(中国)

- Viking Footwear AS(挪威)

- 邓禄普靴(英国)

- 四杉株式会社(Jallatte Japan)(日本)

- Liberty Shoes Limited(印度)

- MKU有限公司(印度)

- 韩国安全鞋有限公司(韩国)

- Safetyware Group Bhd(马来西亚)

- Mapa Professional(法国)

- 霍尼韦尔国际公司是防护鞋市场的领军企业,并充分利用其庞大的工业安全生态系统。其战略的核心是集成安全解决方案,将智能鞋与其他个人防护装备和工作场所危险监测系统连接起来。通过投资先进材料科学,研发更轻便、更坚固的鞋头和符合人体工程学的设计,该公司将其鞋类产品定位为市场中的关键环节。

- 3M将其在材料创新方面的核心竞争力直接应用于防护鞋市场。其战略重点在于打造子品牌领导地位,例如 3M Rugged Comfort 安全鞋,强调其在防滑、跖骨保护和抗疲劳方面的专有技术,从而提供卓越的舒适体验。2024 年,该公司在安全和工业领域的净销售额达到 110 亿美元。

- COFRA Srl旗下拥有 Aktiv 和 Tecnica 等品牌,在防护鞋市场采取垂直专业化和品牌多元化的战略。公司专注于为特定高风险行业提供技术先进的认证产品,同时也提供耐用且高性价比的产品线,以满足更广泛的工业用途。COFRA 对生产的严格把控,以及对欧洲标准和极端天气条件的严格遵守,巩固了其可靠性的良好声誉。

- 伍尔特卫普有限公司 (Wurth Modyf GmbH & Co. KG)充分利用其母公司伍尔特集团独特的 B2B 分销模式。该公司在防护鞋市场的战略核心是直接融入工业供应链。通过庞大的销售团队,该公司提供种类齐全的鞋类产品以及工具、紧固件和其他 MRO(维护、维修和运营)用品,从而确保了产品的高可用性和品牌忠诚度。

- Uvex集团在防护鞋市场推行从头到脚的全面安全整合战略。它将鞋类产品与世界领先的眼部、面部和头部防护产品线相辅相成,推广统一的安全标准和时尚风格。Uvex的各项举措强调德国工程技术在舒适性和性能方面的应用,并通过广泛的研究开发出能够最大限度减少工人疲劳并提高合规性的鞋类产品。2024年,公司净销售额达6.66亿欧元,较上年增长1.7%。

以下是全球防护鞋市场的主要参与者名单:

全球防护鞋市场竞争异常激烈,主要由北美和欧洲的几家老牌企业主导,这些企业以技术创新和严格遵守国际安全标准而闻名。其主要竞争策略包括产品多元化,从基本的钢头鞋扩展到轻质复合材料、符合人体工程学的设计以及集成智能传感器的危险监测鞋款。战略性并购是拓展地域覆盖范围和产品线的传统方式。例如,个人防护装备市场的重要参与者Delta Plus集团将于2024年9月继续推进其区域发展计划,同时扩大其在高附加值领域的市场份额。此外,各公司正在加强面向终端用户的B2B销售和数字化营销,以满足建筑、石油天然气和制造业等主要工业领域的需求,这些领域对专业、舒适和高性能安全鞋的需求持续增长。

防护鞋市场企业格局:

最新发展

- 2025 年 5 月,加拿大鞋类品牌Baffin推出了 DETOUR(跖骨保护),这是一款男女通用的安全靴,专为在采矿及其他应用领域提供最大程度的保护而设计。

- 2025 年 4 月,巴斯夫与 KPR King Power合作推出了一款采用再生聚氨酯 (PU) 解决方案 Elastopan Loop 制成的安全鞋,该解决方案融合了再生 PU 材料。

- 2025 年 2 月,专注于足病医学和伤口护理的领先医疗保健初创公司FootSecure在卡纳塔克邦内分泌与研究学院的支持下,在班加罗尔开设了一家定制鞋类制造厂。

- Report ID: 8297

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。