压力控制设备市场展望:

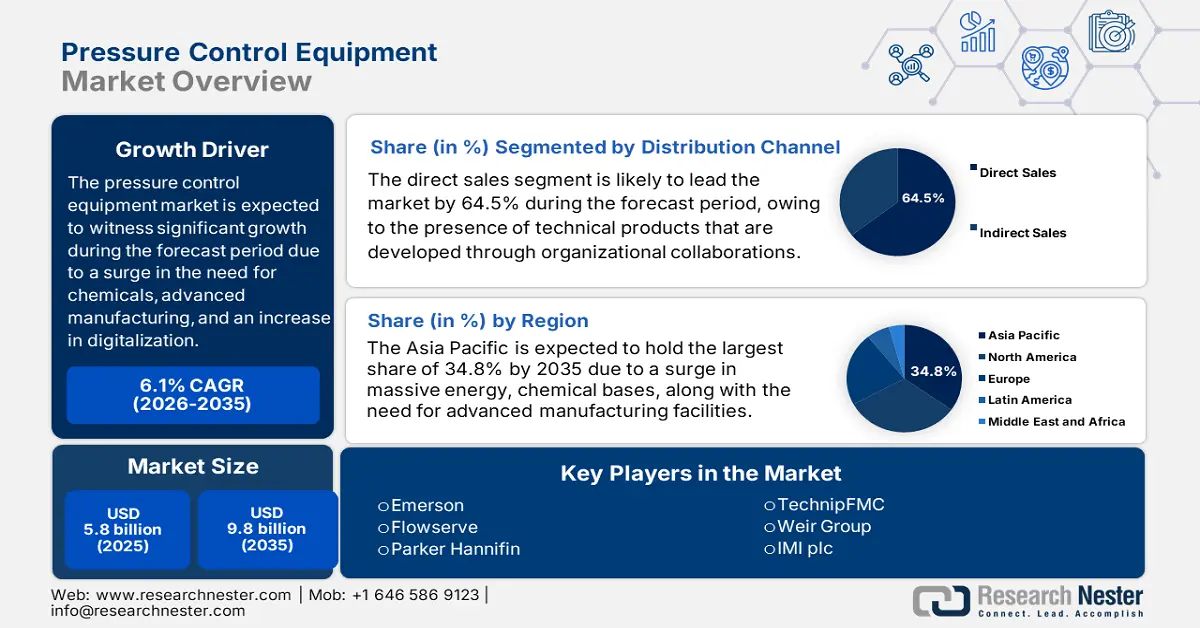

2025年压力控制设备市场规模超过58亿美元,预计到2035年底将达到98亿美元,在预测期(即2026-2035年)内,复合年增长率为6.1%。2026年,压力控制设备行业规模估计为61亿美元。

在全球压力控制设备市场稳步增长的推动下,先进制造业、化工、石油和天然气需求的增长、数字化程度的提高以及严格的安全法规的实施,推动了这一市场的发展。根据国际能源论坛2024年6月发布的官方统计数据,为确保在成本和需求通胀的情况下获得充足的供应,预计到2030年底,石油和天然气上游的年度资本支出将增长22%。此外,预计2025年至2030年间将有高达4.3万亿美元的投资。与此同时,不断增长的资本支出需求是基于对石油需求增长的预期,预计石油日需求量将从2023年的1.03亿桶增至2030年的近1.1亿桶。此外,各行业对石油的持续需求也对全球整体市场产生了积极影响。

国际石油需求各行业增长情况(2021-2024)

年 | 公路运输(mb/d) | 航空和航运(百万立方米/天) | 原料(百万桶/天) | 其他行业(百万立方米/天) |

2021 | 2.9 | 0.8 | 0.7 | 1.0 |

2022 | 1.1 | 1.0 | -0.1 | 0.5 |

2023 | 0.1 | 0.9 | 0.6 | 0.2 |

2024 | - | 0.4 | 0.4 | -0.1 |

来源:国际能源署

此外,物联网 (IoT) 和数字化融合、环境可持续性、高压系统需求增长、生命周期服务合同以及国际能源多元化等因素也对市场发展起到了推动作用。根据美国国家医学图书馆 (NLM) 2023 年 4 月发表的一篇文章,全球每年产生 20 亿吨城市固体垃圾,其中近 33% 在标准环境下管理不善。此外,预计未来 30 年,快速的经济发展、人口增长和城市化进程将导致国际垃圾量增长 70%,到 2050 年底,每年将产生 34 亿吨垃圾。此外,预计近 20 亿人将居住在没有垃圾收集系统的地区,只能依赖管理不善的垃圾填埋场甚至露天焚烧垃圾。因此,鉴于以上种种原因,市场对垃圾处理的需求巨大,亟需在各国蓬勃发展。

关键 压力控制设备 市场洞察摘要:

区域亮点:

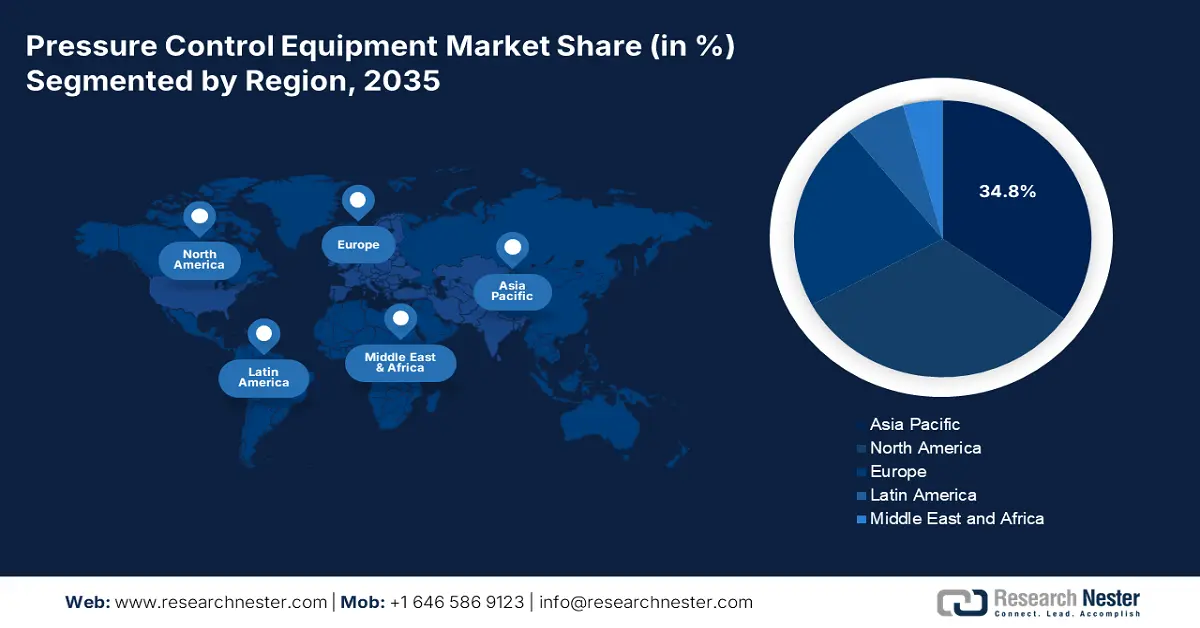

- 预计到 2035 年,亚太地区将在压力控制设备市场占据领先地位,市场份额将达到 34.8%,这主要得益于中国、印度、日本、韩国和东南亚等地的大型能源、化工和先进制造业基地的集中。

- 预计在预测期内,欧洲将实现最快增长,这主要得益于对高压系统的大量投资、传统工业资产的现代化改造以及严格的工艺安全法规的实施。

细分市场洞察:

- 预计到 2035 年,压力控制设备市场的直销部门将占据分销渠道的主导地位,市场份额达到 64.5%,这得益于其在技术含量高、安全至关重要的设备领域的广泛应用,这些设备需要制造商与最终用户密切合作。

- 预计到 2035 年,石油和天然气终端用户行业将占据第二高的市场份额,这主要得益于该行业对压力控制系统的依赖,以增强高压环境下的运行安全性和效率。

主要增长趋势:

- 化学设备增加

- 专注于先进制造

主要挑战:

- 资本投资需求增加

- 石油和天然气费用波动

主要参与者:斯伦贝谢(美国)、贝克休斯(美国)、哈里伯顿(美国)、威德福国际(美国)、国民油井华高(美国)、艾默生(美国)、福斯(美国)、派克汉尼汾(美国)、德希尼布FMC(英国)、威尔集团(英国)、IMI plc(英国)、Samson AG(德国)、KSB(德国)、横河电机(日本)、Azbil Corporation(日本)、富士电机(日本)、现代重工(韩国)、斗山能源(韩国)、L&T Valves(印度)、Unimech Group(马来西亚)。

全球 压力控制设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 58亿美元

- 2026年市场规模: 61亿美元

- 预计市场规模:到2035年将达到98亿美元

- 增长预测:复合年增长率 6.1%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占34.8%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、波兰、越南、印度尼西亚、沙特阿拉伯

Last updated on : 14 January, 2026

压力控制设备市场——增长驱动因素和挑战

增长驱动因素

- 化工设备需求增长:全球监管机构的介入促使企业制定了严格的安全和井控标准,从而推动了压力控制设备市场的认证需求。例如,根据国际品牌经济论坛(IBEF)2025年10月发布的数据,印度染料中间体和染料的产量占全球总产量的16%至18%,同时,该国的着色剂行业也已成功崛起,成为国际市场份额约15%的重要参与者。因此,这表明印度拥有开发设备系统所需的相应标准和法规。此外,各行业持续供应用于压力测量和检测的设备系统,也是推动全球市场需求增长的另一个因素。

2023年压力测量或检测设备进出口

成分 | 出口(美元) | 进口(美元) |

德国 | 24亿 | 12亿 |

我们 | 18亿 | 18亿 |

中国 | 14亿 | 10亿 |

全球贸易估值 | 116亿 | |

全球贸易份额 | 0.051% | |

产品复杂性 | 1.1 | |

出口增长 | 6.9% | |

资料来源: OEC

- 聚焦先进制造:洁净室和半导体行业的兴起对砷化镓晶圆生产和其他创新材料的压力控制提出了更高的要求,这正对全球市场产生积极影响。根据印度石油信息局(PIB)政府于2026年1月发布的数据,半导体芯片设计被认为是主要的价值驱动因素之一,有效贡献了50%的增值、20%至50%的物料清单成本以及30%至35%的国际半导体销售额(通过无晶圆厂模式)。此外,根据2026年1月半导体组织的文章,截至2025年,全球半导体行业的销售额总计达753亿美元,较2024年的580亿美元增长29.8%,因此,这为提升市场影响力提供了有利条件。

- 可持续发展投资激增:各项行政计划的实施,使得资金分配和投资启动成为推动国际市场蓬勃发展的关键因素。例如,根据欧洲化学工业联合会(CEFIC)2025年1月发布的报告,截至2023年,欧洲化学工业的营业额接近6550亿欧元,增加值接近1650亿欧元。此外,该行业占全国工业总销售额的5%至7%,直接就业岗位超过120万个,是间接就业岗位的3至5倍,并拥有一个由31000家企业组成的庞大网络,其中97%为中小企业(SME),这为整个市场带来了巨大的增长潜力。

挑战

- 资本投资需求增加:压力控制设备市场中的系统,例如防喷器、高压阀和控制头,在设计、制造和认证方面需要大量的初始资金投入。先进组件的成本尤其高昂,限制了预算有限的小型运营商和化工厂的采用。除了采购之外,生命周期成本还包括检验、测试以及符合国际标准(包括API、ISO和OSHA)的费用,这些都会进一步加剧财务压力。在新兴市场,这一挑战尤为突出,因为这些地区的企业往往优先考虑短期成本节约而非长期安全投资。因此,在融资渠道或政府补贴有限的地区,市场渗透速度较为缓慢。

- 油气成本波动:市场与油气勘探密切相关,而油气勘探又高度依赖于全球价格波动。原油价格下跌时,勘探预算缩减,导致钻井平台、井口设备及相关压力控制系统的投资推迟。这种周期性波动给制造商带来不确定性,他们面临着需求不均衡和收入来源难以预测的问题。例如,在油价低迷时期,高压设备至关重要的海上深水项目往往会被推迟或取消。相反,油价飙升会引发需求激增,导致供应链紧张,交货周期延长。这种波动性使生产商和服务提供商的战略规划变得复杂,难以维持稳定的增长轨迹。

压力控制设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025 年) |

58亿美元 |

|

预测年份市场规模(2035 年) |

98亿美元 |

|

区域范围 |

|

压力控制设备市场细分:

分销渠道细分分析

作为分销渠道的一部分,直销渠道预计到2035年底将占据压力控制设备市场64.5%的最大份额。该渠道的增长主要得益于其市场偏好,因为防喷器、阀门和控制头等产品技术性极强,需要制造商和最终用户密切合作。直接合作能够确保设备规格符合石油天然气、石化和先进制造业等行业的严格安全和运营标准。制造商利用直销渠道提供定制化解决方案、全生命周期服务合同和合规支持,这在受严格监管的行业中至关重要。此外,直销还有助于企业与客户建立长期合作关系,提供培训、认证和预测性维护服务。

最终用户行业细分分析

根据终端用户行业划分,预计在预测期内,石油和天然气行业将占据市场第二大份额。该行业的增长主要得益于其在效率、安全性和应对灾难性故障方面的重要性,尤其是在高压环境下。这非常适合用于调节加工设施、工厂和油井中的流量,例如使用调节器、泄压阀和节流阀等装置。印度品牌资产基金会(IBEF)2025年10月发布的政府报告估计数据显示,印度出口了6470万吨石油产品,这反映了该国强大的炼油能力,并巩固了其作为国际能源市场重要参与者的地位。为此,印度联邦预算已慷慨拨款559.7亿卢比(约合6.404亿美元)给石油和天然气部,用于将两个大型地下洞穴改造成石油储存中心,从而促进该行业的增长。

压力等级分段分析

预计在既定时间表结束时,压力等级细分市场中的高压(10,000-20,000 psi)子细分市场将占据第三大市场份额。深水钻井、页岩气勘探和先进化工工艺的日益普及极大地推动了该子细分市场的发展,这些活动都需要能够承受极端运行条件的设备。专为高压环境设计的防喷器、安全阀和控制头对于维护井筒完整性和防止灾难性故障至关重要。美国安全与环境执法局 (BSEE) 和欧洲化学品管理局 (ECHA) 等监管机构要求对高压组件进行严格的测试和认证,这进一步刺激了市场需求。在化工行业,高压系统对于石油化工裂解、工业气体和先进材料(例如砷化镓晶片)的生产至关重要,在这些应用中,在极端条件下进行精确控制至关重要。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

分销渠道 |

|

最终用户行业 |

|

压力等级 |

|

应用 |

|

运行阶段 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

压力控制设备市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区压力控制设备市场将占据全球34.8%的最高份额。该地区市场的增长主要得益于东南亚、韩国、印度、日本和中国等国拥有的大型能源、先进制造业和化工基地。根据国际贸易与工业联合会(ITIF)2024年4月发布的官方统计数据,中国占全球化工产品产量的44%,以及全球46%的化工投资。此外,中国在全球醋酸产能中占比高达55%,炭黑产能中占比接近50%,二氧化钛产能中占比接近45%。2022年,全球化工行业46%的资本投资集中在中国,其投资份额位居世界第一,是美国的2.8倍,这使其成为推动市场增长的理想之地。

由于中国拥有庞大的石化产能、半导体化工产业以及工业气体需求,压力控制设备市场正显著增长。根据国际能源署(IEA)2023年12月发布的报告,中国石油利用率持续上升,由此带动了包括乙烷、液化石油气(LPG)和石脑油在内的石化原料需求,平均日需求量达到170万桶。此外,中国长期以来一直是合成纤维和聚合物的进口国,原料进口量接近300万桶/日,约占国际石油消费量的3%。同时,监管框架的完善促进了传统设备的现代化改造和认证设备的引进,洁净室工艺和材料的进步也进一步提升了市场竞争力。

中国区域石化产能增长(2019-2024)

年 | 增长能力(百万吨/年) |

2019 | 1.2 |

2020 | 5.5 |

2021 | 9.3 |

2022 | 10.1 |

2023 | 8.9 |

2024 | 9.3 |

来源:国际能源署

印度的压力控制设备市场正蓬勃发展,这得益于其对环境标准和工艺安全的严格遵守、化工产业集群的现代化以及工业的扩张。此外,政府支持技术应用、清洁工艺和制造业发展的战略也推动了该国市场的增长。根据印度贸易协会(ITA)2024年1月发表的一篇文章,印度多元化的化工行业涵盖超过8万种商业产品,行业总值达2200亿美元。预计该行业将以每年9%至12%的速度持续增长,到2026年底达到3000亿美元。此外,特种化学品行业预计将对整个行业增长做出显著贡献,预计到同年市场规模将达到400亿美元,从而为市场发展创造了乐观的前景。

欧洲市场洞察

预计在预测期内,欧洲压力控制设备市场将成为增长最快的地区。该地区市场的发展主要得益于先进制造业、能源和化工行业对高压系统的大力投资、传统设备的现代化改造以及严格的工艺安全法规的支持。根据欧洲环境署2023年3月发布的行业权威分析,该地区压力控制设备产量(按体积计)为2.71亿吨,消费量为2.89亿吨。此外,该地区化学品销售总额增长了38%,从3630亿欧元增至4990亿欧元。同时,在化学品多样性方面,已有超过26600种化学品根据该地区的REACH法规进行了注册,从而为整个市场创造了增长机遇。

由于工艺基础设施的持续现代化、严格的安全标准以及庞大的化工产业基础,德国的压力控制设备市场正蓬勃发展。根据德国联邦贸易委员会(GTAI)2024年10月发布的数据报告,德国是全球第四大化工市场,市场规模达2250亿欧元。此外,在过去的60年中,德国化工市场平均每年增长约5.0%,从而对化工行业的提升产生了积极影响。德国的中小企业占据主导地位,收入份额高达59%。此外,截至2023年,德国化工行业已占据33%的市场份额,巩固了其在区域市场中的地位,使其成为推动市场增长的理想选择。

德国化工行业年度收入分析(2013-2023)

年 | 收入(十亿欧元) |

2013 | 165 |

2014 | 154 |

2015 | 163 |

2016 | 160 |

2017 | 180 |

2018 | 160 |

2019 | 166 |

2020 | 168 |

2021 | 214 |

2022 | 242 |

2023 | 218 |

来源: GTAI

波兰的压力控制设备市场也在蓬勃发展,这得益于相关制造业和化工行业的持续增长、区域性环保法规的推进以及工业现代化进程。根据波兰政府2025年发布的数据,该国整体经济稳步增长2.9%,这主要得益于高素质的劳动力、技术的进步以及良好的营商环境。此外,《蓝色欧洲》2022年12月的一篇文章指出,波兰40%的中小企业已成功应用了基础数字化技术,预计未来将有75%的企业实现利用人工智能、云计算和大数据技术的区域目标。因此,上述发展趋势为该市场带来了巨大的增长机遇。

北美市场洞察

预计到既定时间表结束时,北美压力控制设备市场将实现显著增长。该地区市场增长的主要驱动力来自化工、天然气和石油行业的复杂运营,以及对高压系统的持续投资、传统设备的现代化改造和严格的工艺安全标准。根据拜登白宫政府2023年公布的政府数据,总统2023年环境保护署(EPA)预算案特意申请了119亿美元的自由支配资金,比实际拨款额增加了26亿美元,增幅达29%。这笔资金将优先用于环境合规、危险废物处理和许可项目,这些项目间接促成了化工设施中高性能压力控制系统的采用。

由于政府项目的推动、联邦预算环境以及先进仪器和材料的出现,美国压力控制设备市场正日益受到关注。根据2024年ITA报告的政府相关估算,截至2022年,美国化学品出口额已超过4940亿美元,是全球领先的化学品生产国之一,全球超过13%的化学品产自美国。此外,该行业的14000家企业生产超过70000种产品,市场需求旺盛。预计到2024年中期,美国国内化学品制造业将直接雇佣超过902300名员工,而截至2023年,联邦政府的直接投资总额已达7667亿美元。因此,所有这些因素都促进了化学工业的增长,进而对市场发展产生了积极影响。

由于各项行政计划、慷慨的化工预算项目、环境合规措施、石化产业扩张以及跨境标准协调等因素,加拿大的压力控制设备市场也在蓬勃发展。根据加拿大清洁能源组织于2023年7月发布的官方统计数据,《清洁燃料法规》对燃料进口商和生产商提出了严格的要求,即到2030年底将运输燃料的碳排放强度降低约15%。然而,这项最新法规已于2023年7月正式生效,其新目标是将碳排放强度降低4%,从而在同一时间节点结束时达到15%的目标。此外,加拿大联邦政府还推出了一项配套计划——15亿美元的清洁燃料基金,旨在支持清洁生产。该基金特意涵盖氢能和生物燃料项目,这将对市场需求产生积极影响并扩大市场规模。

压力控制设备市场主要参与者:

- 斯伦贝谢(美国)

- 贝克休斯(美国)

- 哈里伯顿(美国)

- 威德福国际(美国)

- 美国国民油井瓦尔科公司

- 爱默生(美国)

- 福斯(美国)

- 派克汉尼汾(美国)

- TechnipFMC(英国)

- 威尔集团(英国)

- IMI plc(英国)

- Samson AG(德国)

- KSB(德国)

- 横河电机(日本)

- 阿兹比尔公司(日本)

- 富士电机(日本)

- 现代重工(韩国)

- 斗山能源(韩国)

- L&T阀门(印度)

- Unimech集团(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 斯伦贝谢是全球油田服务领域的领导者,提供先进的防喷器、阀门和数字化监测系统。其强大的研发实力专注于自动化和预测性维护,使其成为压力控制技术领域的关键创新者。

- 贝克休斯提供集成式压力控制解决方案,包括高压阀门和井口系统。公司注重可持续发展和数字化,使其设备符合全球日益严格的安全和环保标准。

- 哈里伯顿的产品组合包括用于陆上和海上作业的钻井和完井压力控制设备。其战略举措侧重于提高效率、生命周期管理以及遵守全球油井控制法规。

- 威德福国际公司专注于井口系统、控制头和防喷器,服务于各种上游和化工应用领域。公司的竞争优势在于其全球服务网络和对运营安全的重视。

- National Oilwell Varco生产各种压力控制设备,包括适配器法兰、采油树和防喷器。其优势在于大规模生产以及与钻井平台的集成,从而确保在高压环境下的可靠性。

以下是全球市场主要参与者的名单:

市场竞争格局呈现顶端集中态势,美国跨国公司和欧洲工程领军企业凭借规模优势、庞大的用户基础和服务网络占据主导地位。战略举措包括阀门、执行器、数字化监控、全生命周期服务合同以及符合全球安全标准的合规性升级等产品组合整合。各企业正投资于高压组件、基于传感器的预测性维护以及适用于半导体-化学界面的洁净室兼容解决方案。与工程总承包商 (EPC) 和国家项目建立合作关系有助于企业实现现代化,而并购和本地化战略则增强了其在亚太和中东地区的区域影响力。此外,2025 年 4 月,本田研发有限公司宣布计划与 Sierra Space 和 Tec-Masters 合作,评估其高压差水电解系统。该项目有望为月球表面的人类生活提供创新的储能方案,从而推动全球压力控制设备行业的增长。

压力控制设备市场企业格局:

最新发展

- 2026 年 1 月, SLB通过完成一系列举措,巩固其轻资产战略,并更加专注于先进和高价值的设备解决方案,成功地推进了其在国际陆地钻井行业的转型。

- 2025 年 6 月,贝克休斯公司宣布与 Cactus Inc. 的子公司达成协议,成立最新的合资企业,贝克休斯公司将贡献其表面压力控制 (SPC) 产品线。

- 2025 年 5 月, SCF Partners宣布将 Kinetic Pressure Control Ltd. 出售给 Scout Surface Solutions LLC。两家公司都为客户提供用于高价值应用的专利尖端系统和解决方案,包括控制系统、平台自动化、压力控制和连续压裂。

- Report ID: 8347

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。