临床前CRO市场展望:

2025年临床前CRO市场规模为72亿美元,预计到2035年将显著增长至145亿美元,在预测期(即2026-2035年)内,复合年增长率将达到8.1%。2026年,临床前CRO行业规模估计为77亿美元。

由于药物研发的复杂性日益增加,尤其是在生物制药、细胞和基因疗法以及肿瘤学领域,临床前CRO市场有望迎来巨大增长。全球生物制药公司正将早期研究(包括符合GLP规范的毒理学、ADME、PK和生物分析研究)外包给专业服务商,以加快研发进度并降低内部固定成本。在此背景下,CCRPS组织发表的文章指出,到2025年,全球CRO市场格局将主要受外包临床试验需求增长的推动,市场规模将达到900亿美元,并持续受到制药、生物技术和医疗器械申办方的青睐。此外,试验复杂性的增加(包括分散式和数字化研究)以及亚太和拉丁美洲等新兴地区的业务拓展也推动了市场增长。这些地区拥有更广泛的患者资源和成本优势,从而对临床前CRO市场的增长产生了积极影响。

2025年全球十大临床研究机构(CRO)(按收入、总部所在地和主要制药合作伙伴排名)

公司名称 | 总部 | 专业化 | 营收/规模 | 重要客户或合作伙伴 |

ICON plc | 爱尔兰都柏林 | 全方位服务 | 65亿美元 | 辉瑞、百时美施贵宝 |

IQVIA | 美国北卡罗来纳州达勒姆 | 全方位服务 | 150亿美元 | 诺华、默克 |

帕雷塞尔 | 美国马萨诸塞州牛顿 | 后期全方位服务 | 25亿美元(估计) | 葛兰素史克,阿斯利康 |

Syneos Health | 美国北卡罗来纳州莫里斯维尔 | 全方位服务 | 50亿美元 | 礼来公司、强生公司 |

美德佩斯 | 美国俄亥俄州辛辛那提 | 专科(肿瘤学、罕见病) | 15亿美元 | 罗氏、吉利德 |

PPD(赛默飞世尔科技) | 美国北卡罗来纳州威尔明顿 | 全方位服务 | 47亿美元 | 赛诺菲、辉瑞 |

药明康德 | 中国上海 | 全方位实验室服务 | 60亿美元 | 拜耳、百时美施贵宝 |

查尔斯河实验室 | 美国马萨诸塞州威尔明顿 | 临床前早期阶段 | 40亿美元 | 百健,再生元 |

Labcorp药物研发 | 美国北卡罗来纳州伯灵顿 | 全方位服务 | 46亿美元 | 辉瑞、葛兰素史克 |

来源: CCRPS

重塑临床前CRO市场的关键趋势包括:人工智能在药物设计中的应用、器官芯片等先进体外模型的日益普及,以及向端到端服务合作模式的战略转变。根据美国国立卫生研究院 (NIH) 于2022年5月在“蓝图医疗技术计划”(Blueprint MedTech) 下发表的一篇文章,NIH正在寻找一家合格的CRO,为医疗器械开发提供从临床前阶段到首次人体临床试验的端到端监管事务和合规支持。服务范围包括:准备FDA申报文件(IDE、510(k)、De Novo、PMA、HDE)、制定监管策略、建立质量体系、创建合规计划,以及根据GCP标准支持临床研究的监督。选定的CRO还将协助进行市场调研、商业化规划和报销策略制定。该合同采用5年期无限期交付/无限期数量(IDIQ)合同结构,并根据NIH项目需求发布任务指令,体现了联邦政府针对复杂神经技术和医疗器械转化应用的灵活外包模式。

关键 临床前合同研究组织 市场洞察摘要:

区域亮点:

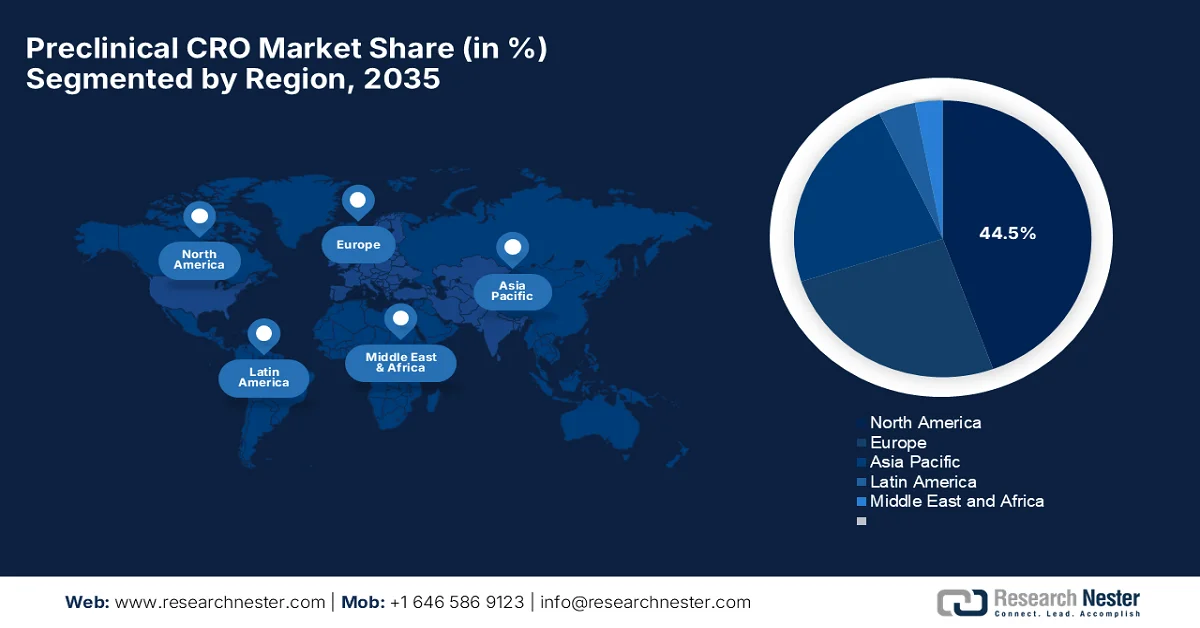

- 预计到2035年,北美临床前CRO市场将占据44.5%的主导份额,这得益于其完善的制药生态系统和先进的研究基础设施。

- 预计亚太地区将在2026年至2035年期间实现最快增长,这主要受慢性病患病率上升以及临床前服务外包给区域供应商的趋势推动。

细分市场洞察:

- 在临床前CRO市场中,生物制药领域预计到2035年将占据62.6%的领先份额,这主要得益于研发复杂性的增加和成本压力的上升。

- 到2035年,在人体试验前严格的监管要求推动下,毒理学领域有望占据可观的收入份额。

主要增长趋势:

- 制药和生物技术研发支出不断增长

- 药物研发复杂性日益增加

主要挑战:

- 监管复杂性和合规负担

- 高昂的运营成本和定价压力

主要参与者: Charles River Laboratories International, Inc.(美国)、Labcorp Drug Development(美国)、药明康德股份有限公司(中国)、Eurofins Scientific SE(卢森堡)、ICON plc(爱尔兰)、Evotec SE(德国)、Medpace Holdings, Inc.(美国)、Thermo Fisher Scientific (PPD)(美国)、Parexel International Corporation(美国)、SGS SA(瑞士)、RSSL(英国)、ERBC(意大利)、Crown Bioscience(美国)、Turbine(荷兰)、Menarini Biotech(意大利)、X-Chem(美国)、QPS(美国)、Ryght AI(美国)、Intertek Group plc(英国)、Pharmaron Beijing Co., Ltd.(中国)、JOINN Laboratories(中国)、Inotiv, Inc.(美国)、Syngene International Limited(印度)、Jubilant Biosys Limited(印度)、Frontage Laboratories, Inc.(美国)、Altasciences Company Inc.(加拿大)、CMIC控股有限公司(日本),Novotech(澳大利亚)。

全球 临床前合同研究组织 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 72亿美元

- 2026年市场规模: 77亿美元

- 预计市场规模:到2035年将达到145亿美元

- 增长预测:年复合增长率 8.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占44.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、澳大利亚、新加坡、加拿大

Last updated on : 23 April, 2026

临床前CRO市场——增长驱动因素和挑战

增长驱动因素

- 制药和生物技术研发支出不断增长:制药和生物技术公司都在显著增加对药物发现和早期开发的投资。由于临床前研究大多成本高昂且资源密集,这促使企业将部分工作外包给合同研究组织 (CRO),以优化成本和提高效率。2026年3月,美国国立卫生研究院 (NIH) 发表的文章披露,生物医学研究投资持续增长,外部资助总额达353亿美元。当年竞争显著加剧,RPG申请量增长了12.9%。尽管资金依然充裕,但资助项目数量减少但金额增加的趋势反映了平均项目成本的上升和前瞻性融资策略的转变。总体而言,NIH保持了稳定的投资水平,而研究需求和竞争加剧,这有利于整个临床前CRO市场的发展。

美国国立卫生研究院 (NIH) 2023-2025 财年院外科研经费、申请、资助及成功率:年度综合统计概览

指标 | 2023 | 2024 | 2025 | 变化百分比(2024 年→ 2025 年) |

校外奖项总数 | 59,102 | 59,063 | 55,394 | -6.2% |

校外资金总额(十亿美元) | 35.22 | 35.15 | 35.30 | +0.4% |

角色扮演游戏应用 | 51,883 | 55,418 | 62,592 | +12.9% |

新增/续签的RPG奖项 | 11,052 | 10,265 | 8,161 | -20.5% |

角色扮演游戏成功率 | 21.3% | 18.5% | 13.0% | -29.6% |

角色扮演游戏(RPG)融资(十亿美元) | 25.365 | 25.729 | 26.503 | +3.0% |

R01 等效申请 | 35,072 | 37,478 | 42,022 | +12.1% |

R01 等效奖项 | 7,592 | 7,000 | 5,471 | -21.8% |

R01成功率 | 21.6% | 18.7% | 13.0% | -30.3% |

R01 融资(十亿美元) | 19.761 | 20.024 | 20.840 | +4.1% |

资料来源:美国国立卫生研究院

- 药物研发日益复杂:生物制剂、基因疗法、细胞疗法、抗体药物偶联物 (ADC) 和 mRNA 药物等现代疗法需要高度专业化的临床前测试,例如毒理学、生物分析和药物代谢动力学 (DMPK) 研究。这种复杂性促使企业选择合同研究组织 (CRO) 而非自行开展相关工作。根据美国国立卫生研究院 (NIH) 2024 年 5 月发表的文章,WRIB White 指出,基因疗法、细胞疗法、mRNA 疫苗和 ADC 等现代疗法增加了生物分析的复杂性,因此需要液相色谱-质谱联用 (LC-MS)、质谱 (MS)、免疫原性测试和 DMPK 研究等先进方法。此外,该报告还指出了一些关键挑战,例如纳米颗粒定量、脂质代谢和福尔马林固定石蜡包埋 (FFPE) 组织分析,这些挑战通常超出了企业常规的内部研究能力。因此,CRO 和专业实验室正在 ICH M10 和 FDA 指南等框架下处理这些受监管的高复杂度工作流程,从而推动临床前 CRO 市场的发展。

- 监管压力和合规要求: FDA、EMA 和 PMDA 等监管机构要求在开展临床试验前提供大量符合 GLP 规范的临床前数据。满足这些严格标准会增加外包需求,因为 CRO 已经拥有经过验证的监管基础设施。2026 年 2 月,美国食品药品监督管理局 (FDA) 发布了一份指导草案,旨在加速罕见病个体化疗法的研发,主要关注基因组编辑和基于 RNA 的疗法,尤其是在传统试验不可行的情况下。该草案还提到,合理的机制框架强调靶向根本遗传病因、利用自然史数据,即使在患者群体较小的情况下也需要提供证据。这项举措旨在简化审批流程、鼓励创新,并扩大罕见病患者获得救命疗法的机会,从而促进临床前 CRO 市场的发展。

挑战

- 监管复杂性和合规负担:阻碍临床前CRO市场扩张的主要负担之一是应对严格的全球监管网络,尤其是良好实验室规范(GLP)标准。在此背景下,CRO需要确保高质量、可重复的数据,以满足美国食品药品监督管理局(FDA)和欧洲药品管理局(EMA)等机构的要求。另一方面,区域监管的任何差异都会给全球CRO的运营带来复杂情况。为了保持合规性,需要持续投资于基础设施、培训和质量体系,从而增加运营成本。此外,生物制剂、基因疗法和新型疗法的监管要求不断变化,也增加了复杂性,使CRO难以及时更新信息。

- 高昂的运营成本和定价压力:受先进技术、熟练劳动力需求和基础设施投资的影响,临床前CRO机构面临着不断上涨的运营成本。在此背景下,涉及生物制剂、复杂疾病模型和特殊检测的研究显著增加了支出。与此同时,激烈的竞争,尤其是来自印度和中国等成本效益高的地区的竞争,给全球临床前CRO市场参与者带来了巨大的定价压力。申办方要求更快的周期和更低的成本,这反过来迫使CRO机构在盈利能力和竞争力之间寻求平衡。自动化、数字化平台和设施升级方面的投资给预算带来了巨大的压力。规模较小的CRO机构发现,在保持利润率的同时扩大运营规模十分困难,这导致了行业整合。

临床前CRO市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025 年) |

72亿美元 |

|

预测年份市场规模(2035 年) |

145亿美元 |

|

区域范围 |

|

临床前CRO市场细分:

最终用途细分市场分析

预计在预测期内,终端用户生物制药将成为最大的细分市场,占据临床前CRO市场62.6%的份额。研发复杂性的增加和成本压力是推动该细分市场占据主导地位的主要因素。此外,庞大的在研产品线和专利悬崖进一步推动了外包需求,使该细分市场成为市场扩张的主要催化剂。2025年8月,Altasciences宣布被Steel Therapeutics选中,为其Fizurex开展一项符合GLP规范的关键毒理学研究。该研究在Altasciences的临床前研究机构进行,体现了该公司在提供综合临床前服务以加速早期药物开发方面所发挥的作用。此次合作反映了生物制药开发项目对CRO合作伙伴开展复杂临床前毒理学工作的高度依赖。

服务细分市场分析

在服务领域,预计到2035年底,毒理学将在临床前CRO市场中占据可观的收入份额。该领域的增长主要受人体试验前强制性监管要求的驱动。同时,生物制剂、基因疗法和复杂分子的兴起也迅速提升了对先进安全性测试的需求。正如美国FDA所指出的,其国家毒理学研究中心(NCTR)与爱思唯尔生命科学部合作发现,药物与UGT酶的相互作用是药物性肝损伤的强有力预测指标。此外,他们对317种药物的研究表明,纯UGT抑制剂导致高DILI风险的可能性是其他药物的三倍,而同时作为底物和抑制剂的药物则使风险增加13倍。这些发现是肝毒性知识库项目的一部分,强调了UGT相互作用在预测肝毒性方面对二元规则(RO2)的补充作用,从而预示着该领域更广阔的增长空间。

研究阶段分析

预计到2035年底,研究阶段的IND申报研究将在临床前CRO市场中占据可观的收入份额,因为它们能够衔接临床前和临床阶段。这些研究包括毒理学、药代动力学和安全性药理学,这些都是监管申报所必需的。监管框架使得IND申报资料包成为临床批准的必要条件。2025年9月,美国FDA宣布,其官方IND框架要求任何药物在开始人体临床试验之前都必须经过研究性新药申请流程,从而为跨州分销和临床试验提供法律豁免。此外,FDA还指出,该申请需要包含临床前数据,例如毒理学、药理学和安全性评估,以确保产品不会使人体面临不合理的风险。

我们对临床前CRO市场的深入分析包括以下几个方面:

部分 | 子段 |

最终用途 |

|

服务 |

|

研究阶段 |

|

型号 |

|

服务模式 |

|

治疗领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

临床前CRO市场——区域分析

北美市场洞察

预计到预测期结束时,北美临床前CRO市场将占据44.5%的最大份额。该地区受益于成熟的制药产业和先进的研究基础设施。此外,该地区对创新、药物安全和卓越科学的高度重视也持续推动着临床前CRO市场的持续增长。根据CCRPS于2025年9月发表的文章,美国临床前和临床CRO生态系统高度集中,其中IQVIA、ICON、Parexel和Fortrea等主要机构积极支持各个治疗领域的大型药物开发项目。文章指出,这些CRO在为制药和生物技术申办方提供临床运营服务方面发挥着核心作用,包括监查、数据管理和试验执行。它们的持续扩张反映了生物制药公司强劲的外包需求,尤其是在需要专业临床研究支持的早期和后期药物开发项目中。

美国制药和生物技术公司的高度集中正在积极推动临床前CRO市场的发展。严格的监管标准、先进技术的快速应用以及对早期药物研发的持续关注,确保了美国在临床前研究外包服务领域前所未有的领先地位。2025年7月,Veranex宣布推出业内首个创新型CRO(iCRO),这是一个旨在加速医疗器械和体外诊断试剂(IVD)从概念到商业化的一体化平台,能够快速、高效地提供符合支付方要求的证据。该平台基于四大支柱:资本效率、证据整合、器械特定专业知识和监管合规性。该模式能够缩短研发周期、降低预算波动,同时确保全球市场准入,因此非常适合促进美国临床前CRO市场的增长。

在加拿大,由于生物技术和制药公司为加速早期药物开发而不断加大研发投入,临床前CRO市场日益受到关注。生物分析、药物代谢和药代动力学以及安全性药理学等专业服务需求旺盛,以支持不断增长的生物制剂和细胞疗法研发管线。2026年4月,加拿大政府慷慨投资5000万美元,支持位于阿尔伯塔省埃德蒙顿的加拿大关键药物计划(CCDI),以增强国内药品生产能力。这笔资金将帮助应用药物创新公司(Applied Pharmaceutical Innovation)和阿尔伯塔大学建设关键药物生产中心,实现基本药物的大规模生产,从而预示着临床前CRO市场前景光明。

亚太市场洞察

预计2026年至2035年间,亚太地区临床前CRO市场将实现最快增长。该地区在该领域的增长主要归因于慢性病患病率的上升,以及毒理学、生物分析、药物代谢和药代动力学研究外包给高质量的区域供应商。中国、印度和日本等主要中心城市正经历加速增长,这得益于政府的支持性政策、先进技术(例如人工智能/云计算)的应用,以及包括用于肿瘤研究的患者来源类器官和异种移植模型在内的专业服务。根据2025年12月公布的政府数据,澳大利亚的研发税收优惠计划是政府资助创新的最大杠杆,该计划由澳大利亚税务局 (ATO) 和工业、科学与资源部联合管理。该计划鼓励企业开展研发活动,从而提升整个经济的竞争力和生产力。该计划将研发支出门槛提高至1.5亿美元,并加强了反避税规则。

国内医药研发投入的不断增长、生物制剂和细胞疗法开发需求的日益旺盛以及监管标准的现代化,共同推动了中国临床前CRO市场的发展。中国市场的增长得益于监管政策的调整,这些调整与国际标准接轨,鼓励企业将非核心研发活动外包,以提高效率并加速药物发现。2025年10月,国家药品监督管理局推出了30天快速临床试验审批通道,与现有的60天默认审批制度相辅相成,旨在加速创新药物的研发。该通道遵循ICH标准,要求尽早进行风险管理规划,并加强申办方、研究者和伦理委员会之间的协作,从而在速度和安全性之间取得平衡。因此,这些监管支持表明,中国正在加强其临床前和临床研究生态系统,加快IND申报流程,并日益依赖CRO服务以加速药物研发。

印度的临床前CRO市场正呈指数级增长,成为药物发现、毒理学测试和生物分析的重要中心。在制药公司外包需求增加的推动下,主要参与者正在采用人工智能和专业建模等先进技术来加速研发。2026年3月,《药物化学杂志》报道称,印度长期以来被誉为“世界药房”,也是仿制药和疫苗领域的全球领导者,如今,CRO正成为重要的创新合作伙伴。来自制药行业的人才流动和在职学习使CRO能够支持生物技术公司和学术界推进新型候选药物的研发。与此同时,CRO在运营效率、端到端能力以及与全球合作伙伴关系、学术界和政府项目的整合方面也蕴藏着巨大的机遇,从而对临床前CRO市场的增长和影响力产生了积极影响。

欧洲市场洞察

预计在所讨论的时间范围内,欧洲临床前CRO市场将显著增长。该地区市场增长的主要驱动力是不断增加的药物研发支出、对先进治疗研究日益增长的需求以及对专业毒理学和生物分析服务的需求。自2022年1月起生效的欧洲临床试验法规,统一了成员国和欧洲经济区国家的临床试验评估和监管。该法规引入了临床试验信息系统(CTIS),允许申办方提交单一的在线申请以开展多国试验,从而提高效率、透明度和受试者安全。过渡期于2023年1月结束,此后CTIS成为新试验的强制性要求。到2025年1月,所有根据旧指令进行的试验均已符合新法规,这标志着欧洲在促进更大规模的合作研究方面迈出了重要一步。

对先进生物制剂和高质量GLP合规服务日益增长的需求是推动德国临床前CRO市场发展的若干因素。重塑德国市场的关键趋势包括:高度重视个性化医疗、肿瘤学以及采用复杂的非动物试验模型,同时对mRNA疗法专业服务的需求也在不断增长。2026年4月,Dynamic42 GmbH与EPO Berlin-Buch达成战略合作,共同致力于将芯片器官技术整合到胶质母细胞瘤的临床前研究中,以提高转化相关性。通过将Dynamic42的血脑屏障芯片模型与EPO在转化肿瘤学和患者来源肿瘤材料方面的专业知识相结合,该合作旨在生成更多与人体相关的数据,并减少后期药物研发的失败。因此,此类合作将使CRO成为能够提供更具预测性数据并减少后期药物研发失败的创新合作伙伴。

英国的临床前CRO市场正以惊人的速度增长,这得益于其卓越的学术水平、转化研究网络以及有利的监管环境。英国也受益于其对早期创新阶段的重视,尤其体现在大学、生物技术初创公司和专注于细胞和基因疗法等复杂疗法的CRO之间的合作上。根据英国政府2025年10月公布的数据,英国通过人工智能驱动的工具和监管改革,将临床试验审批时间从91天缩短至41天,使患者能够更快地获得挽救生命的治疗。英国药品和保健产品监管署(MHRA)的风险比例审批方法、数字化仪表盘和人工智能合规性检查工具,在确保安全标准的同时,简化了审查流程。因此,这些变革增强了英国在全球研究领域的吸引力,实现了试验流程的现代化,并使其成为临床创新领域的领导者,从而使其成为临床前CRO市场增长的理想之地。

临床前CRO市场主要参与者:

- 查尔斯河实验室国际有限公司(美国)

- Labcorp药物研发(美国)

- 药明康德股份有限公司(中国)

- Eurofins Scientific SE(卢森堡)

- ICON plc(爱尔兰)

- Evotec SE(德国)

- Medpace Holdings, Inc.(美国)

- 赛默飞世尔科技(PPD)(美国)

- Parexel International Corporation(美国)

- SGS SA(瑞士)

- 英国RSSL

- ERBC(意大利)

- Crown Bioscience(美国)

- 涡轮机(荷兰)

- 美纳里尼生物技术公司(意大利)

- X-Chem(美国)

- QPS(美国)

- Ryght AI(美国)

- Intertek集团有限公司(英国)

- 北京药明康德有限公司(中国)

- JOINN 实验室(中国)

- Inotiv公司(美国)

- Syngene International Limited(印度)

- Jubilant Biosys Limited(印度)

- Frontage Laboratories, Inc.(美国)

- Altasciences 公司(加拿大)

- CMIC控股有限公司(日本)

- 诺沃泰克(澳大利亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 查尔斯河实验室国际公司是该领域最具影响力的企业之一,提供从早期发现到安全性评估和IND申报研究的全方位服务。同时,该公司多年来通过收购和设施扩建,构建了强大的全球布局,致力于成为生物制药客户的端到端合作伙伴。

- Labcorp药物研发公司也是该领域的佼佼者,提供全面的非临床和临床前服务以及临床开发能力。此外,该公司还利用其规模、数据能力和全球基础设施,为包括毒理学和生物分析服务在内的复杂研究提供支持。

- 药明康德是一家全球领先的合同研究组织(CRO),以其涵盖药物发现、临床前试验和生产的广泛服务组合而闻名。公司持续投资于先进技术和产能扩张,以满足日益增长的研发外包服务需求,尤其是在生物制剂、细胞和基因疗法领域。

- Eurofins Scientific是一家全球性实验室网络,提供临床前测试、生物分析和安全性评估服务。公司分散式且高度专业化的实验室架构使其能够满足多个治疗领域内不同客户的需求。

- Syngene International是一家总部位于印度的知名合同研究组织(CRO),为全球制药和生物技术公司提供一体化的药物发现和临床前服务。此外,该公司正通过专注于生物制剂、毒理学和转化研究,拓展其基础设施和合作伙伴关系,以巩固其在全球外包领域的地位。

以下是一些在全球临床前CRO市场运营的主要参与者名单:

临床前CRO市场集中度适中,由Charles River、Labcorp和药明康德等全球领先企业以及亚太和欧洲的区域性专业公司主导。该领域的竞争主要由综合服务、技术能力和地域扩张驱动。同时,临床前CRO市场的主要先行者正积极采用基于人工智能的药物发现工具、先进的体外模型和类器官平台,旨在提高效率和转化准确性。他们采取的战略举措包括并购、与生物技术公司建立合作关系以及扩建符合GLP规范的设施,尤其是在印度和中国等成本效益较高的经济体。2025年9月,RSSL和ERBC建立了战略合作伙伴关系,将临床前安全性和法规知识与GMP分析能力相结合,以提供无缝衔接的端到端药物开发支持。

临床前CRO市场企业格局:

最新发展

- 2026年4月, Crown Bioscience与Turbine合作,将基于人工智能的计算机模拟预测与肿瘤类器官验证相结合,为转化肿瘤学研究创建了一个互联的工作流程。此次合作将预测建模与实验验证相结合,以提高预测准确性。

- 2025年12月, ERBC与Menarini Biotech达成战略合作,旨在通过整合CRO-CDMO模式,简化从临床前研究到首次人体试验的生物制药开发流程。此次合作旨在加快IND申报准备速度,减少开发瓶颈,并实现经济高效的临床阶段过渡。

- 2025年10月,查尔斯河实验室宣布与X-Chem公司建立合作伙伴关系,将X-Chem公司拥有的包含150亿种化合物的DNA编码化合物库与查尔斯河实验室的先导化合物筛选技术相结合。此次合作将打造从先导化合物发现到先导化合物优化的无缝工作流程,从而加速生物制药客户的早期药物研发进程。

- 2025年1月, QPS与Ryght AI达成合作,Ryght AI成为QPS在全球范围内优化和自动化临床试验的独家人工智能合作伙伴。同时,QPS在17个国家的750个研究中心也加入了Ryght研究网络。此次合作将Ryght的生成式人工智能技术与QPS的临床专业知识相结合,旨在简化研究中心的选择、受试者招募和工作流程。

- Report ID: 8530

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。