。

全球压电执行器市场

目录

一、简介

1.1.市场定义

1.2.市场细分

2. 研究方法

2.1.变量(因变量和独立变量)

2.2.基于多因素的敏感性模型

3. 执行摘要-全球压电执行器市场

4、市场动态

41. 司机

4.2.挑战

4.3.机会

4.4.趋势

5.全球压电执行器市场展望

5.1.2018-2027年市场规模及预测

5.1.1.按价值(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

• 压电复合材料,2018-2027F(百万美元)

• 压电聚合物,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按地区

• 北美,2018-2027 年(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

• 压电复合材料,2018-2027F(百万美元)

• 压电聚合物,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按国家/地区

• 美国,2018-2027 年(百万美元)

• 加拿大,2018-2027 年(百万美元)

• 欧洲,2018-2027 年(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按国家/地区

• 德国,2018-2027 年(百万美元)

• 英国,2018-2027 年(百万美元)

• 法国,2018-2027 年(百万美元)

• 意大利,2018-2027 年(百万美元)

• 西班牙,2018-2027 年(百万美元)

• 比荷卢经济联盟,2018-2027 年(百万美元)

• 北欧,2018-2027 年(百万美元)

• 匈牙利,2018-2027 年(百万美元)

• 波兰,2018-2027 年(百万美元)

• 土耳其,2018-2027 年(百万美元)

• 欧洲其他地区,2018-2027 年(百万美元)

• 亚太地区,2018-2027 年(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按国家/地区

• 中国,2018-2027 年(百万美元)

• 印度,2018-2027 年(百万美元)

• 日本,2018-2027 年(百万美元)

• 韩国,2018-2027F(百万美元)

• 印度尼西亚,2018-2027 年(百万美元)

• 新加坡,2018-2027 年(百万美元)

• 马来西亚,2018-2027 年(百万美元)

• 亚太地区其他地区,2018-2027 年(百万美元)

• 拉丁美洲,2018-2027 年(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按国家/地区

• 巴西,2018-2027 年(百万美元)

• 阿根廷,2018-2027 年(百万美元)

• 墨西哥,2018-2027 年(百万美元)

• 拉丁美洲其他地区,2018-2027 年(百万美元)

• 中东和非洲,2018-2027 年(百万美元)

按产品类型

• 堆栈执行器,2018-2027F(百万美元)

• 离散堆栈,2018-2027 年(百万美元)

• 共烧多层堆栈,2018-2027F(百万美元)

• Stripe 执行器,2018-2027 年(百万美元)

• 管执行器,2018-2027F(百万美元)

• 剪切执行器,2018-2027F(百万美元)

• 直线电机,2018-2027 年(百万美元)

按材质

• 压电陶瓷,2018-2027F(百万美元)

• 压电晶体,2018-2027F(百万美元)

按申请

• 汽车行业,2018-2027 年(百万美元)

• 医疗保健,2018-2027 年(百万美元)

• 消费电子产品,2018-2027 年(百万美元)

• 其他应用,2018-2027 年(百万美元)

按国家/地区

• 南非,2018-2027 年(百万美元)

• GCC 2018-2027F(百万美元)

• 以色列,2018-2027 年(百万美元)

• 中东和非洲其他地区 2018-2027 年(百万美元)

6. 竞争格局

6.1.压电驱动器

6.2. PI陶瓷

6.3.庄信万丰压电产品

6.4. APC国际有限公司

6.5. TDK电子股份公司

6.6。耶拿压电系统有限公司

6.7.艾迈斯半导体公司

6.8。欧米茄压电技术公司

6.9。埃尔帕

6.10。诺利亚克

6.11.动能陶瓷

6.12.爱奥尼克斯AT

6.13。纽波特公司

6.14。 ACC技术公司

6.15。爱奥尼克斯AT

6.16。 NGK电子器件公司

6.17。微机电一体化公司

6.18。塞德拉科技

6.19。先前的科学。

6.20。疯狂城市实验室

6.21。压电机械有限公司

6.22。纳米运动有限公司

6.23。基美特

6.24。军用规格工业公司

6.25。航空技术公司

。

2025 年至 2037 年全球压电执行器市场规模、预测和趋势亮点

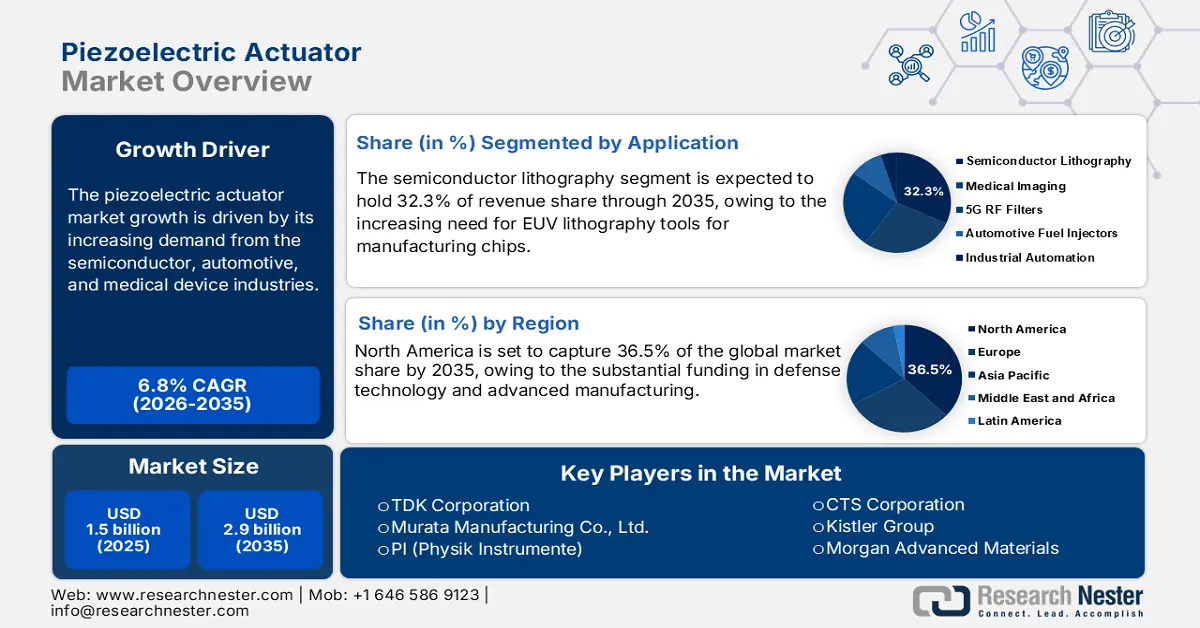

压电执行器市场规模在 2024 年价值 14.5 亿美元,预计到 2037 年底将达到约 32.1 亿美元,在预测期(即 2025 年至 2037 年)内以 6.8% 的复合年增长率增长。2025 年,压电执行器的行业规模估计为 15.6 亿美元。

压电执行器市场的供应链依赖于陶瓷、合金和粘合剂的采购,这些材料主要来自亚太国家。美国地质调查局 (USGS) 在 2024 年表示,美国仍然是压电陶瓷和其他各种稀土材料的主要进口国。报告进一步指出,中国仍然是最大的供应国,占总进口量的 70.5% 以上。执行器的组装和统一主要在日本、韩国和美国进行,质量控制严格,精度高。2023 年,美国人口普查局报告称,机电执行器的进口额超过 25 亿美元。这反映了各行各业对原材料日益增长的需求。

美国劳工统计局 (BLS) 表示,2024 年压电执行器组件的生产者价格指数 (PPI) 将同比增长 4.9%。该数据表明,材料成本和制造费用将大幅上升。此外,该技术相关设备的消费者价格指数 (CPI) 也飙升了 3.2%。此外,美国国家科学基金会 (NSF) 于 2024 年拨款 1210 万美元用于开展压电陶瓷研究。如此高的预算分配与政府在岸关键零部件生产以减少对亚洲进口依赖的战略相一致。

压电执行器领域:增长动力与挑战

增长动力

-

半导体制造中的精密运动控制:随着芯片制造工艺达到 5 纳米,对超精密运动控制的需求日益增长。这些执行器实现了纳米级的缩放和定位,并融合了多轴运动。这种精度在蚀刻和光刻工艺中必不可少。计量精度的进步是先进半导体制造的基础。此外,对微型化和先进封装技术的需求也在不断增长。许多公司正在通过与芯片制造商建立技术合作伙伴关系来获利。

-

采用智能制造工艺:压电执行器对于精密机器人组装和增材制造工艺至关重要。根据欧盟的“地平线欧洲”计划,欧盟已投入超过 2.17 亿美元用于开发信息物理系统和智能自动化。 Nester Research 预测,到 2030 年,全球压电执行器需求的 25.6% 以上将由工业自动化推动。例如,博世推出了基于人工智能的反馈系统,该系统利用压电传感器将高速装配线的误差降低了 31%。制造商正在整合预测分析功能,以延长正常运行时间。

-

微创医疗器械需求不断增长:在内窥镜手术和药物输送等各种医疗实践中,压电执行器正成为关键的推动因素。西门子医疗和飞利浦等知名公司已将执行器集成到高分辨率换能器和肿瘤的非侵入性治疗中。此外,美国国立卫生研究院 (NIH) 于 2023 年拨款超过 5.1 亿美元,用于扩大微型医疗器械(其中主要包括压电驱动工具)的使用。压电执行器市场的增长也得益于企业日益重视生物相容性以满足医疗保健标准。

人工智能和机器学习正在改变压电执行器市场格局

人工智能和机器学习的加入正在改变压电执行器市场的动态,使制造商能够简化整个生产周期的运营。企业正在利用人工智能模拟来降低原型制作成本。知名企业正在利用机器学习算法来审查复杂的数据集并实时处理库存。它还为企业提供定制服务,以提供满足客户特定需求的解决方案,从而提高客户保留率。西门子医疗利用机器学习来监测超声系统中的压电换能器。

人工智能和机器学习机器学习集成——压电执行器市场的统计影响

| 公司 | 人工智能与压电执行器集成机器学习 | 成果 |

| Physik Instrumente (PI) | 用于压电执行器设计优化的人工智能数字孪生仿真 | 开发时间缩短 31% |

| Thorlabs Inc. | 用于执行器生产线自动缺陷检测的机器学习 | 产品质量提升 19% |

| Aerotech Inc. | 使用机器学习模型进行预测性维护和性能分析 | 设备数量增加 23%正常运行时间 |

| Cedrat Technologies | 基于人工智能的航空航天执行器配置定制 | 客户定制设计交付速度提升26%;合同履行率提升16% |

| Piezo Systems Inc. | 基于机器学习的供应链和物流优化,用于管理全球分销 | 物流成本降低21% |

5G应用推动压电执行器市场增长

5G网络在众多行业的蓬勃发展正在改变市场格局。 5G 的引入为工业物联网生态系统引入了低延迟通信,压电执行器可在该生态系统中运行,以实现对运动的精确控制。市场领导者正在使用支持 5G 的压电执行器系统来获得高正常运行时间。这些变化主要体现在医疗和半导体制造行业。除此之外,半导体制造业的 EUV 光刻工具出货量激增了 25.3%。

5G 对压电执行器市场的统计影响

| 公司 | 5G 部署用例 | 成果 (2023/2024) |

| 西门子 | 德国一家配备实时执行器反馈系统的 5G 工厂 | 运营效率提高 26% |

| 施耐德电气 | 使用用于供应链自动化的 5G 执行器物联网模块 | 交付准确率提高 22% |

| ABB 机器人 | 用于亚洲半导体生产的 5G 机器人执行器系统 | 精确率提高 31% |

| 博世力士乐 | 在智能装配线上使用压电执行器进行 5G 预测性维护 | 计划外维护事故减少 26% |

挑战

-

贸易壁垒和关税:全球压电执行器市场正因以下因素而遭遇动荡关税和地缘政治紧张局势。这些因素正在影响供应链和生产成本。例如,自2018年以来,中国一直面临美国对压电元件征收25.5%的关税。

-

市场准入受限:地缘政治紧张局势和出口管制导致的市场准入受限,严重限制了压电执行器市场的增长。这些壁垒扰乱了供应链,并成倍增加了成本。例如,由于依赖日本和中国的执行器,欧盟的供应链面临中断。

压电执行器市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2024年) |

14.5亿美元 |

|

预测年度市场规模(2037 年) |

32.1亿美元 |

|

区域范围 |

|

压电执行器:分段

应用(半导体光刻、医学成像、5G 射频滤波器、汽车燃油喷射器、工业自动化)

预计在预测期内,压电执行器市场中的半导体光刻部分将占据 32.3% 的市场份额。这一增长可归因于对用于芯片生产的 EUV 光刻设备的需求不断增长。2023 年,美国商务部根据《美国芯片法案》(CHIPS Act)拨款 523 亿美元用于半导体制造。压电执行器在实现先进产品中晶圆台面定位和镜头对准所需的纳米级精度方面发挥着至关重要的作用。这些因素在预测期内促进了市场增长。

最终用户(国防与航空航天、医疗保健、电信、汽车、消费电子产品)

预计压电执行器市场中的国防与航空航天领域将实现最大增长,占据28.2%的市场份额。全球范围内高超音速导弹制导技术的日益普及正在推动该领域的增长。根据美国国防部的数据,2023年,美国已投入1453亿美元用于研发,尤其是在基于压电材料的声纳系统方面。除此之外,美国海军的AN/SQQ-89A(V)15声纳系统也使用压电陶瓷来提升水下威胁探测能力。

我们对压电执行器市场的深入分析涵盖以下细分领域:

|

类型 |

|

|

贸易 |

|

|

应用 |

|

|

最终用户 |

|

|

材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

压电执行器行业-区域分析

北美概览

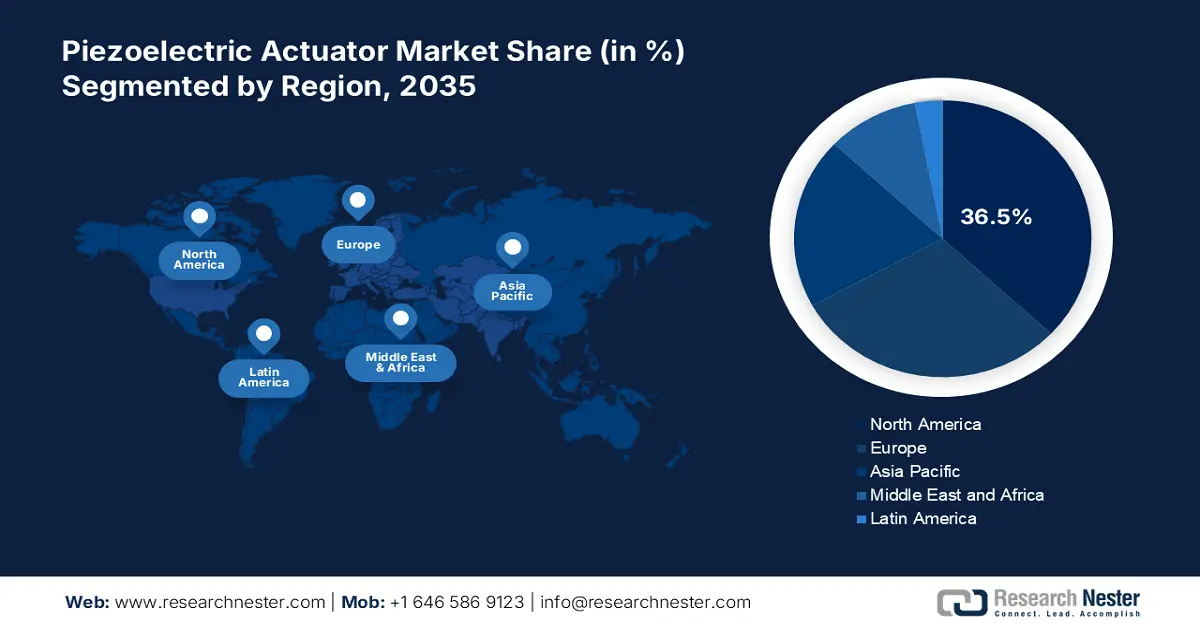

北美在全球压电执行器市场中处于领先地位,在2025年至2037年期间占据36.5%的收入份额。市场增长主要得益于国防技术和先进制造业的大量投资。在美国,由于半导体和国防领域的显著增长,市场正经历着蓬勃发展。2023年,美国国防部拨款1455亿美元用于研发。这笔预算拨款重点用于开发集成执行器的先进雷达系统。此外,美国国家电信和信息管理局(NTIA)在宽带公平、接入和部署(BEAD)计划下投入了424.6亿美元。此举旨在促进宽带基础设施的扩展,而压电元件在网络硬件中发挥着至关重要的作用。

随着加拿大政府加大力度改善数字基础设施,加拿大的压电执行器市场也经历了显著增长。最近,通用宽带基金和加拿大广播电视与电信委员会(CRTC)宽带基金共计拨款38亿美元用于增强数字连接。此外,政府承诺到2026年实现高达98%的高速互联网覆盖率。这些因素进一步增加了对精密元件的需求,从而在预测期内支撑市场增长。

欧洲市场概览

预计到2037年,由于对量子计算的大量投资,欧洲市场将占据29.8%的市场份额。此外,欧盟的“数字欧洲计划”已投入76亿美元用于升级数字基础设施。据估计,到2024年,德国在压电执行器上的支出将达到26亿美元。此外,英国将12.2%的数字基础设施预算用于开发压电执行器设备。此外,英国的量子计算项目名为“国家量子技术计划”,该计划也支持压电元件的研究。

压电执行器市场主导公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域存在感

- SWOT 分析

随着老牌核心企业、IT 巨头以及新进入者纷纷投资先进技术,压电执行器的竞争格局正在迅速演变。市场核心企业专注于开发符合严格监管规范和消费者需求的产品。这些主要参与者正在采取多种策略,例如并购、合资、合作以及推出新产品,以增强其产品基础并巩固其市场地位。

全球压电执行器市场前十五大制造商

|

公司名称 |

原产国 |

预计市场份额(2037) |

|

TDK株式会社 |

日本 |

11.8% |

|

村田制作所 |

日本 |

10.5% |

|

PI(物理仪器公司) |

德国 |

9.7% |

|

CTS 公司 |

美国 |

8.9% |

|

奇石乐集团 |

瑞士 |

7.2% |

|

摩根先进材料 |

英国 |

xx% |

|

美捷特公司 (派克汉尼汾) |

英国/美国 |

xx% |

|

三星电机 |

韩国 |

xx% |

|

Thorlabs, Inc. |

美国 |

xx% |

|

Noliac(CTS 子公司) |

丹麦 |

xx% |

|

APC国际有限公司 |

美国 |

xx% |

|

CeramTec GmbH |

德国 |

xx% |

|

耶拿压电系统公司 |

德国 |

xx% |

|

Micromechatronics公司 |

美国 |

xx% |

|

压电执行器有限公司有限公司 |

马来西亚 |

xx% |

以下是市场竞争格局中几个重点关注的领域:

最新发展

- 2024年3月,三星将先进的压电执行器融入其最新的消费电子产品中,旨在增强智能手机和平板电脑等设备的触觉反馈。这项创新致力于为用户带来更身临其境的体验。

- 2024年2月,Physik Instrumente推出了可在高温下高效运行的压电执行器。该执行器专为航空航天应用而设计,在高温条件下普遍使用。

- Report ID: 2499

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。