植物源饲料添加剂市场展望:

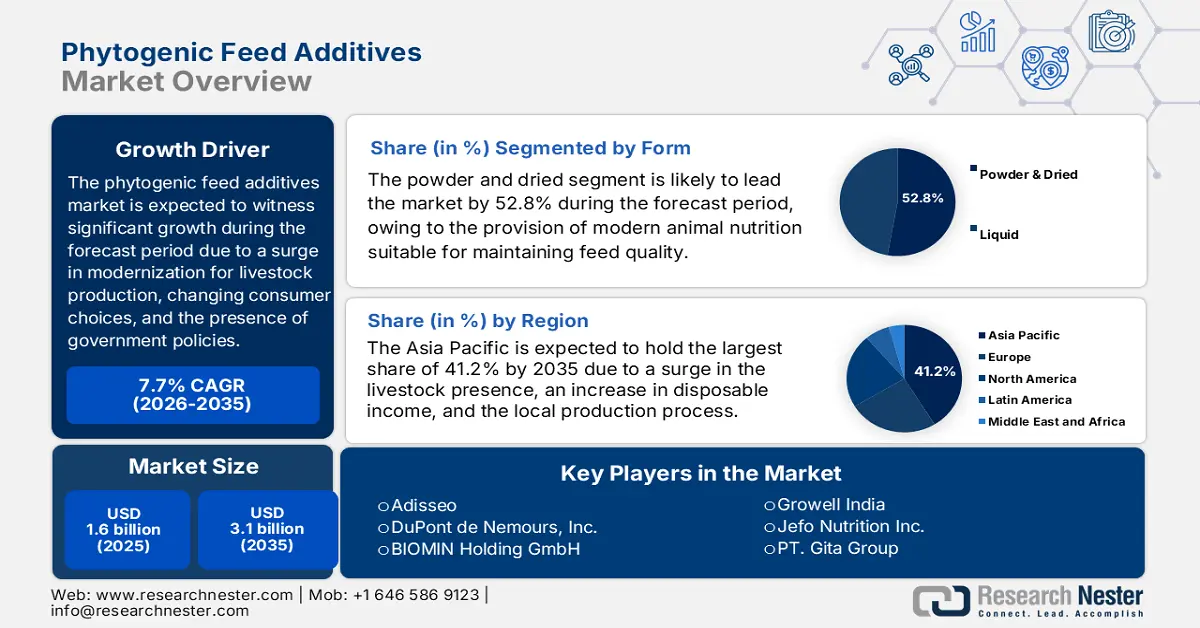

2025年,植物源饲料添加剂市场规模超过16亿美元,预计到2035年底将达到31亿美元,在预测期(即2026-2035年)内,复合年增长率为7.7%。2026年,植物源饲料添加剂行业规模估计为17亿美元。

国际植物源饲料添加剂市场目前正经历着一场卓有成效的转型,从一种小众的天然替代品发展成为以科学为支撑的主流产品,这对现代化和可持续的畜牧业生产至关重要。推动这一转型的主要因素包括行政改革、消费者偏好的改变以及行业对产品功效的不懈追求。根据美国农业部2024年9月发布的一篇文章,全球畜牧业、水产养殖产品和农作物的总产值从1.1万亿美元飙升至4.2万亿美元。这一增长主要得益于生产过程中最新资源的引入,从而提高了包括劳动力和化肥在内的投入要素利用率,进而推动了市场的发展。

此外,从简化配方转向标准化和科学验证的产品、创新输送技术、对协同配方的日益重视、精准营养以及数字化整合等因素,也都在推动全球市场的发展。根据美国国家医学图书馆 (NLM) 2022 年 4 月发表的一篇文章,丁香、香茅、芹菜、欧芹、牛至、百里香和龙蒿籽精油能够有效抑制 50% 的 2,2-二苯基苦基肼 (DPPH) 自由基清除活性。此外,这些精油是包含 300 多种不同化合物的复杂混合物,与其他成分相比,其浓度较高,介于 20% 至 70% 之间。因此,这些精油的存在为各国整体市场带来了巨大的增长机遇。

关键 植物源饲料添加剂 市场洞察摘要:

区域洞察:

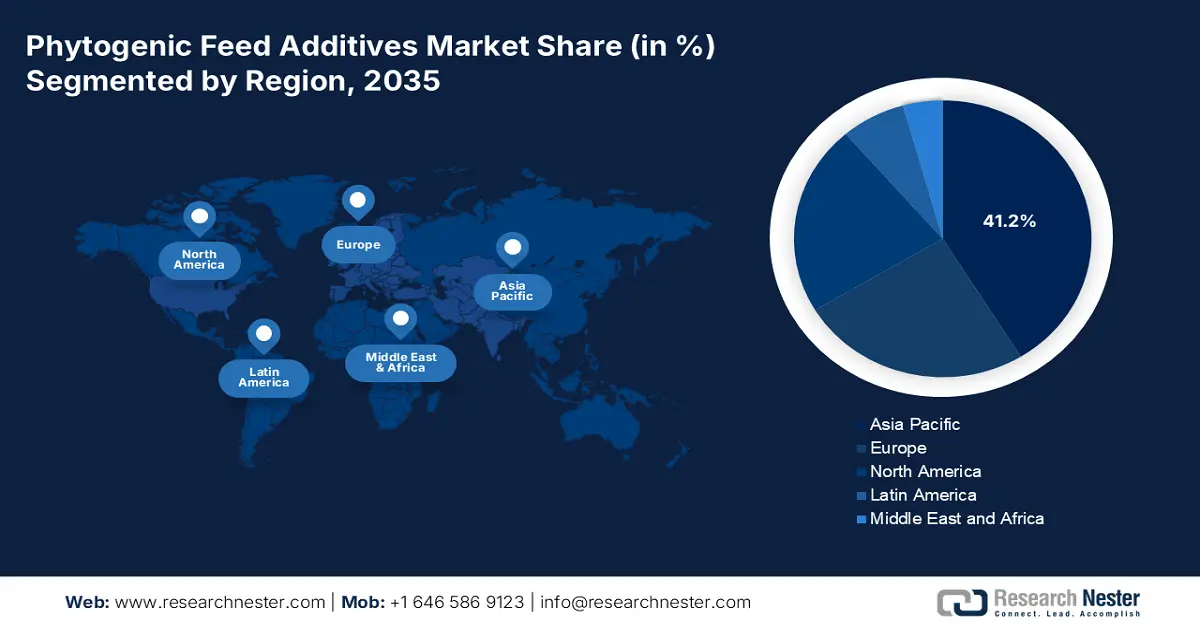

- 预计到 2035 年,亚太地区在植物源饲料添加剂市场将占据 41.2% 的份额,这得益于畜牧业生产的扩张、可支配收入的增加以及对抗生素生长促进剂的监管禁令。

- 到 2035 年,北美有望成为增长最快的地区,这得益于消费者意识的提高、严格的监管规范以及技术先进的畜牧生产系统。

细分市场洞察:

- 到 2035 年,植物源饲料添加剂市场的粉末和干燥子细分市场预计将占据 52.8% 的市场份额,这得益于其能够增强饲料稳定性、提高生产力并增强动物的整体健康。

- 预计到 2035 年,直销部门将占据第二大市场份额,这得益于其专业的咨询模式,该模式将高价值的技术专长融入饲料配方策略中。

主要增长趋势:

- 消费者对无残留和天然产品的需求不断增长

- 畜牧业生产集约化

主要挑战:

- 准入门槛增加和监管碎片化

- 价格敏感性和成本竞争力

主要参与者: Delacon Biotechnik GmbH(奥地利)、Dostofarm GmbH(德国)、Phytobiotics Futterzusatzstoffe GmbH(德国)、Silvateam Spa(意大利)、Igusol SL(西班牙)、Pancosma SA(瑞士)、Nutrex NV(比利时)、Kemin Industries, Inc.(美国)、Adisseo(法国)、DuPont de Nemours, Inc.(美国)、BIOMIN Holding GmbH(奥地利)、Nor-Feed SAS(法国)、Natural Remedies Private Limited(印度)、Ayurvet Limited(印度)、Growell India(印度)、Jefo Nutrition Inc.(加拿大)、PT. Gita Group(印度尼西亚)、Layn Natural Ingredients Corp.(中国)、Synthite Industries Ltd.(印度)。

全球 植物源饲料添加剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 16亿美元

- 2026年市场规模: 17亿美元

- 预计市场规模:到2035年将达到31亿美元

- 增长预测:年复合增长率 7.7%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占41.2%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、巴西

- 新兴国家:印度、越南、墨西哥、印度尼西亚、土耳其

Last updated on : 26 November, 2025

植物源饲料添加剂市场——增长驱动因素和挑战

增长驱动因素

- 消费者对无残留和天然产品的需求日益增长:消费者对食品生产意识的不断提高,促使他们对不添加合成化学物质的乳制品、鸡蛋和肉类的需求不断增长。这种“清洁标签”策略促使生产商采用天然饲料原料,这对全球市场产生了积极影响。据美国国家医学图书馆(NLM)2025年4月发表的一篇文章显示,全球谷物秸秆产量达20亿吨,其中东南亚国家每年稻草产量接近2亿吨。此外,该地区(包括中国和蒙古)超过90%的畜牧业生产都以30%至40%的稻草作为饲料。同时,这也促进了动物饲料的制备,从而确保了跨国供应链的持续稳定。

2023年动物饲料制剂进出口

国家/组成部分 | 出口(美元) | 进口(美元) |

荷兰 | 26亿 | 9.62亿 |

我们 | 18亿 | 9.12亿 |

德国 | 17亿 | 10亿 |

全球贸易估值 | 205亿 | |

全球贸易份额 | 0.09 | |

产品复杂性 | -7.6% | |

资料来源: OEC

- 畜牧业集约化生产:随着植物源饲料添加剂市场规模的扩大和整合,畜牧业生产性能和健康状况欠佳所带来的经济影响也日益凸显。该市场提供了一种行之有效的方法,可以优化饲料转化率(FCR)、降低死亡率,并提高高密度生产环境下的总生产力。根据美国国家医学图书馆(NLM)2023年5月发表的一篇文章,畜牧业目前正面临巨大压力,农场需要减少温室气体排放,因为反刍动物肠道甲烷排放量估计占全球温室气体排放量的10%至12%。此外,预计到2050年底,全球人口将超过90亿,届时肉类消费量预计将增长70%以上,这将有力地推动市场增长。

- 环境和可持续性效益:市场通过优化饲料功效,减少饲料生产的整体环境足迹,从而为可持续发展目标做出贡献。此外,一些添加剂,例如反刍动物的单宁,已显示出降低甲烷排放的有效性,并符合全球气候目标。正如《乳品科学杂志》2025年1月发表的一篇文章所述,气候行动计划旨在通过国家自主贡献(NDC)降低温室气体排放,而NDC表明,近36%的国家将重点放在草地和畜牧业减排上,从而有效地维护了可持续性。

挑战:

- 准入门槛增加和监管碎片化:植物源饲料添加剂市场的国际监管格局支离破碎、错综复杂,缺乏统一标准。此外,即使产品已根据欧洲食品安全局 (EFSA) 的严格指南在欧洲获得批准,也未必能自动获得美国食品药品监督管理局 (FDA) 的认可。相反,每个司法管辖区都有其自身的数据要求、审批时限和安全评估流程,整个过程可能长达数年。这种繁琐的行政程序给希望进入国际市场的制造商带来了巨大的成本和复杂性。与此同时,企业需要投入大量资金用于监管事务,并应对每个国家不同的申请流程,从而促进市场发展。

- 价格敏感性和成本竞争力:市场需要在价格上与种类繁多的其他饲料添加剂展开竞争,例如成熟且价格通常较低的合成替代品,如有机酸。此外,生产标准化、高质量的植物源饲料添加剂需要可持续的原材料、质量控制和创新的提取技术,这些都需要投入大量成本。这些成本最终会转嫁到利润微薄、对价格越来越敏感的农民身上。此外,在不同的发展中地区,农民购买的主要驱动因素通常是前期投入最低,而长期价值和投资回报率(ROI)则相对较低。因此,说服农民投资购买高价添加剂被视为一种销售风险,这阻碍了市场的发展。

植物源饲料添加剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.7% |

|

基准年市场规模(2025 年) |

16亿美元 |

|

预测年份市场规模(2035 年) |

31亿美元 |

|

区域范围 |

|

植物源饲料添加剂市场细分:

表单段分析

粉末和干燥饲料细分市场(属于形态细分市场的一部分)预计到2035年底将占据52.8%的市场份额。该细分市场的增长主要归功于其在现代化动物营养中的重要性,它能够确保饲料的质量和稳定性,同时提高生产力和促进生长,并增强动物健康。根据美国国家医学图书馆(NLM)2024年9月发表的一篇文章,在日粮中添加2%的锦葵叶粉(MSLP)可有效降低鸡群的大肠菌群数量,与对照组相比差异显著。此外,在肉鸡饲料中添加1.5%至2%的MSLP可优化其生产性能,从而显著提升该细分市场在全球范围内的整体份额。

分销渠道细分分析

作为分销渠道的一部分,直销渠道预计在预测期内将占据植物源饲料添加剂市场第二大份额。该渠道的增长主要得益于产品日益增长的咨询性和高技术性。此外,与普通商品不同,优质植物源饲料添加剂需要深厚的技术专长才能有效地融入饲料配方。而且,该渠道由专业营养师和技术销售代表组成,能够提供重要的增值服务。他们与客户的研发部门紧密合作,旨在提供持续的农场支持,以优化饲料用量,并通过饲料转化率(FCR)等指标展现清晰的投资回报率,同时定制协同增效配方,并针对健康风险和特定物种开展试验。

畜牧业细分市场分析

根据畜牧业的构成,预计到预测期结束时,家禽市场将占据第三大份额。该细分市场的发展主要得益于其在提高生产力和促进生长、优化饲料转化率以及增强整体健康和免疫功能方面的显著优势。根据印度农业研究理事会(ICAR)2024年发表的一篇文章,双用途鸡品种“瓦纳拉贾”(Vanaraja)在12周龄时体重可达1.5至1.8公斤。此外,成年雄性体重约为2.2至2.5公斤,雌性约为1.8至2.0公斤。该品种年产蛋量约为100至110枚,尤其是在散养条件下。瓦纳拉贾鸡在各个农业气候区,特别是印度,越来越受欢迎。因此,随着其供应量的增加,该细分市场拥有巨大的增长潜力。

我们对植物源饲料添加剂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

形式 |

|

分销渠道 |

|

家畜 |

|

来源 |

|

产品类型 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

植物源饲料添加剂市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区植物源饲料添加剂市场份额将达到41.2%,位居全球之首。该地区市场的增长主要归功于集约化程度不断提高的畜牧业规模、可支配收入的增加以及各国政府对抗生素生长促进剂的禁令。此外,本地化生产也是推动市场增长的重要因素,一些企业针对当地饲料原料(如木薯和棕榈仁饼)开发了相应的混合产品。根据全球森林联盟2022年发表的一篇文章(该文章基于“停止为工厂化养殖场提供融资”运动),亚太地区排名前五的开发银行已向新加坡、中国、越南等国的大型肉类企业慷慨投资了近450万美元,这为整个市场的增长和扩张带来了乐观前景。

由于中国出台了旨在大幅减少动物生产中抗生素使用的国家政策,中国市场正日益增长。此外,政府的《兽用抗菌药物减量国家行动计划》也提供了强有力的监管支持,进一步促使一体化企业和饲料厂寻求有效的替代方案。根据美国国家医学图书馆(NLM)2024年12月发表的一篇文章,截至2022年,中国猪肉年产量已达5540万吨。此外,2023年猪肉产量进一步达到5550万吨,消费量超过产量5750万吨。这最终导致2024年产量达到5590万吨,消费量达到5770万吨,从而预示着市场增长前景乐观。

中国年度猪肉产量分析(2018-2029)

年 | 产量(百万吨) | 消费量(百万吨) |

2018 | 54.0 | 55.2 |

2019 | 42.5 | 44.8 |

2020 | 36.3 | 41.5 |

2021 | 47.5 | 51.7 |

2022 | 55.4 | 57.4 |

2023 | 55.5 | 57.5 |

2024 | 55.9 | 57.7 |

2029 | 59.7 | 60.7 |

来源:美国国家医学图书馆

由于乳制品和家禽业的现代化转型、国内肉类消费量的增长以及政府的各项政策,印度的植物源饲料添加剂市场也呈现显著增长。此外,诸如“总理渔业财富计划”(PMMSY)和“国家可持续农业渔业使命”等战略,明确推动了可持续生产力和集约化生产的提升,为创新型饲料添加剂的开发创造了适宜的环境。根据2024年印度农业和畜牧业发展部(DAHD)发布的政府数据报告,畜牧业贡献了农业增加值(GVA)的30.2%,占国民经济的5.5%。此外,包括牦牛、野牛、水牛和肉牛在内的3.037亿头牛是印度乳制品生产的支柱,这为该国整体市场带来了巨大的增长机遇。

北美市场洞察

在预测期内,北美植物源饲料添加剂市场预计将成为增长最快的地区。该地区市场的发展主要归功于消费者意识的提高、严格的监管标准以及创新的畜牧生产体系。此外,对优化动物福利和生产力的天然解决方案的需求,以及生产者和消费者持续减少对抗生素生长促进剂的使用,也是推动该地区市场增长的重要因素。根据美国国家医学图书馆 (NLM) 2023 年 5 月发表的一篇文章,预计该地区的肉类消费量将增长 9.0%,基于此,肉类零售商和生产商正日益积极地履行可持续发展承诺,而该市场在减少畜牧业对环境的影响方面发挥着至关重要的作用。

由于政府支出计划对化学工业、可持续发展和先进制造业的影响,以及相关政策的澄清和修正和产业合作,美国在植物源饲料添加剂市场正获得越来越大的发展动力。根据半导体行业协会 (SIA) 2024 年 10 月发布的数据报告,自 CHIPS 计划启动以来,美国半导体生态系统中的企业已宣布了 90 多个新的制造项目。这些项目已在全国 28 个州累计投资近 4500 亿美元。此外,SIA 与波士顿咨询集团 (BCG) 于 2024 年 5 月联合发布的报告预测,到 2032 年底,美国先进芯片制造的全球产能份额将达到 28.0%,同年,其全球资本支出也将占到 28%。与此同时,美国化学工业持续的研发投入也推动了市场增长。

美国化学工业年度研发支出和销售额(2014-2024 年)

年 | 研发支出(百万美元) | 销售量 % |

2014 | 11.8 | 2.0 |

2015 | 12.2 | 2.3 |

2016 | 10.8 | 2.1 |

2017 | 10.9 | 2.1 |

2018 | 11.3 | 2.1 |

2019 | 10.7 | 2.1 |

2020 | 10.2 | 2.2 |

2021 | 12.8 | 2.2 |

2022 | 14.0 | 2.1 |

2023 | 13.3 | 2.0 |

2024 | 14.8 | 2.2 |

来源:美国化学

由于碳定价机制和联邦绿色农业政策的实施,以及可持续蛋白质出口市场的需求、各省对农业创新增值的支持,加之国内消费者和零售商偏好的转变,加拿大的植物源饲料添加剂市场也在蓬勃发展。根据加拿大公民气候游说组织(Citizens' Climate Lobby Canada Organization)2024年8月发表的一篇文章,加拿大联邦政府正计划斥资3710万美元用于99个谷物干燥项目,这是其总额达4.967亿美元的农业清洁技术计划的一部分。此外,农业和农业食品部长宣布,将在未来10年内为最新的农业气候解决方案(ACS)计划投入1.85亿美元的巨额资金。因此,随着政府投资的增加,加拿大市场蕴藏着巨大的增长机遇。

欧洲市场洞察

预计到规定期限结束时,欧洲市场将稳步增长。该地区市场增长的主要驱动力在于其严格的监管框架、对抗生素生长促进剂的全面禁用以及消费者对可持续畜牧业的强劲需求。此外,该地区市场还高度偏好具有成熟作用机制且经过科学验证的标准化产品。根据欧盟委员会2024年2月发布的一篇文章,区域动物健康与福利伙伴关系以及农业生态伙伴关系的启动,使得欧盟预算能够覆盖近50%的支出,预计总额将达到6亿欧元。这有效地满足了该地区应对农业可持续发展挑战的具体解决方案需求,从而对市场产生了积极影响。

由于德国拥有高度集约化的畜牧业,尤其是猪肉生产,加之该国对减少抗生素使用的严格立法,植物源饲料添加剂市场在德国日益受到关注。此外,德国政府的《德国抗菌素耐药性战略》(DART 2030)明确规定了持续减少抗生素使用的目标,特别是兽用抗生素的使用,这为市场对有效替代品的需求提供了迫切的驱动力。根据美国农业部2024年10月发布的政府数据报告,德国是大多数食品的净进口国,截至2022年,其食品零售额增长了约3183亿美元。此外,根据英国农业与园艺发展委员会(AHDB)2025年4月发布的报告,德国已成为全球第二大猪肉出口国,出口量增长了2.4%,增幅达4.5万吨。

波兰的增长也得益于其庞大的家禽和猪肉产业的集约化和现代化,这两个产业被视为重要的出口引擎。此外,该国的一体化企业积极在区域内争夺合适的市场份额,因此他们必须严格遵守减少抗生素使用和可持续发展标准。根据《计算机科学进展》(Procedia Computer Science)2025年发表的一篇文章,波兰食品行业的AI(人工智能)应用有所增长,2021年占比为2.1%,预计到2024年将增长至3.6%,增幅达1.5%。此外,机器人流程自动化(RPA)是食品行业最常见的AI应用,在该国的利用率达到1.9%。因此,随着这些数字技术的应用,波兰食品市场有望取得更大的发展。

植物源饲料添加剂市场主要参与者:

- 嘉吉公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 德拉康生物技术有限公司(奥地利)

- Dostofarm GmbH(德国)

- Phytobiotics Futterzusatzstoffe GmbH(德国)

- Silvateam Spa(意大利)

- 伊古索尔有限公司(西班牙)

- Pancosma SA(瑞士)

- Nutrex NV(比利时)

- Kemin Industries, Inc.(美国)

- 安迪苏(法国)

- 杜邦公司(美国)

- BIOMIN控股有限公司(奥地利)

- Nor-Feed SAS(法国)

- Natural Remedies Private Limited(印度)

- 印度阿育吠陀有限公司

- Growell India(印度)

- Jefo Nutrition Inc.(加拿大)

- PT. Gita Group(印度尼西亚)

- 莱恩天然原料有限公司(中国)

- Synthite Industries Ltd.(印度)

- 嘉吉公司被誉为全球农业综合企业的领导者,凭借其庞大的供应链和规模优势,使植物源添加剂得以惠及全球大多数一体化企业。该公司致力于通过对标准化、科学验证的产品研发进行有效投资,推动其在农业领域的广泛应用,从而确保产品的持续性能。此外,正如其2024年年度报告所述,该公司年收入达1600亿美元,业务遍及70个国家,产品销往125个经济体。

- Delacon Biotechnik GmbH被公认为植物源性制剂领域的科学先驱之一,数十年来在临床试验和研究方面积累了卓越的声誉。该公司通过提供广泛的协同混合物产品组合,为科学验证和效率树立了行业标杆。

- Dostofarm GmbH专注于生产源自可控栽培的单一草药和高品质植物源混合物,并以此成功确立了其稳固的市场地位。该公司始终致力于提高产品的可追溯性和纯度,并提供量身定制的解决方案,尤其针对马匹和反刍动物行业。

- Phytobiotics Futterzusatzstoffe GmbH是一家杰出的创新企业,以其创新产品开发而闻名,其中包括获得专利的 Salkil 系列产品,该系列产品专为特定植物源和酸化解决方案而设计。该公司致力于开发针对特定风险(例如饲料卫生和肠道健康)的靶向高效产品。

- Silvateam Spa作为一家垂直整合的生产商,已迅速占据领先地位,高效掌控着从可持续的奎布拉乔树林、栗树到成品单宁提取物的整个供应链系统。公司的主要贡献在于提供大批量、稳定的天然单宁供应,而天然单宁是动物饲料中促进蛋白质代谢和肠道健康的重要成分。

以下是全球市场主要参与者的名单:

国际市场高度分散,既有专业领域的先行者,也有多元化的农业巨头。德国的Phytobiotics和奥地利的Delacon等知名企业与法国的Adisseo和美国的Cargill等国际巨头展开激烈竞争。这进一步促进了分销网络的扩展,从而提升了全球市场。通过设立本地子公司积极拓展高增长的亚洲市场,并通过与大学合作进行强有力的科学验证,也是推动市场发展的关键策略。此外,NUQO于2024年7月宣布在印度成立子公司,旨在拓展其服务,致力于开发最新的生物加工和生产技术,从而进一步推动全球市场增长。

植物源饲料添加剂市场企业格局:

最新发展

- 2025年6月, dsm-firmenich宣布已完成将其在饲料酶联盟的股份以15亿欧元的价格出售给Novonesis的交易。作为回报,该公司获得了约14亿欧元的净现金,这笔资金将用于开发可再生原料并确保可持续发展。

- 2024 年 9 月,路易达孚公司在天津开设了最新的特种饲料生产厂,这是该公司通过增值产品迅速实现收入多元化战略计划的一部分。

- 2024 年 3 月, EW Nutrition推出了其最新产品 Axxess XY,这是一种本质上耐热的木聚糖酶,可以轻松分解饲料原料(包括谷物、小麦、玉米和油籽饼)中的不溶性纤维和可溶性纤维。

- Report ID: 973

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。