医药墨盒市场展望:

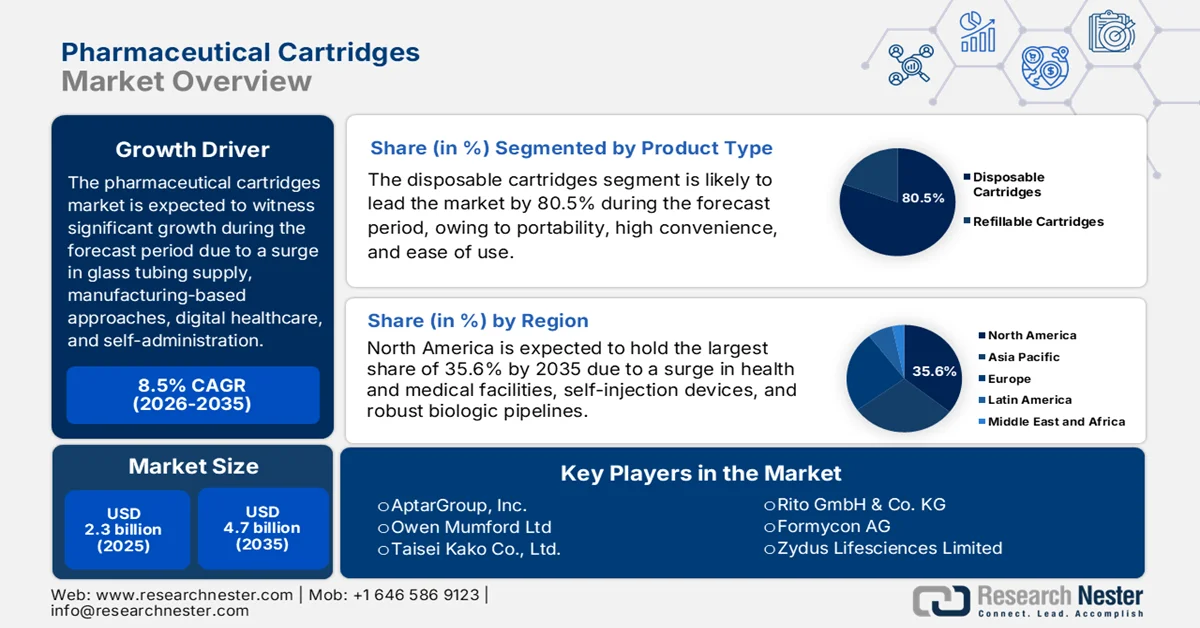

2025年,医药墨盒市场规模超过23亿美元,预计到2035年底将进一步达到47亿美元,在预测期(即2026-2035年)内将以8.5%的复合年增长率显著增长。2026年,医药墨盒行业规模估计为25亿美元。

全球药用注射器市场受到多种外部和结构性因素的显著影响,包括跨境采购玻璃管、特种金属部件和聚合物树脂,制造商加大近岸外包力度并实现供应商多元化,以及医疗服务模式向居家护理和自我给药模式的快速转变。根据OEC于2026年4月发布的官方统计数据,在聚合物树脂采购方面,中国是最大的出口国,出口额达10亿美元,而美国是最大的进口国,进口额达5亿美元。此外,德国是环氧树脂的主要出口国之一,出口额达8.72亿美元,其次是中国,进口额达7.79亿美元。与此同时,用于制药的玻璃管的持续外包也是推动药用注射器市场增长的重要因素。

2024年玻璃管、天然聚合物和环氧树脂进出口对比分析

国家/组成部分 | 玻璃管 | 天然聚合物 | 环氧树脂 | |||

出口(美元) | 进口(美元) | 出口(美元) | 进口(美元) | 出口(美元) | 进口(美元) | |

中国 | 8580万 | 5570万 | 10亿 | - | - | 7.79亿 |

日本 | 7380万 | - | - | - | - | - |

瑞典 | - | - | 5.83亿 | - | - | - |

我们 | 6000万 | 4300万 | 3.44亿 | 5亿 | 7.71亿 | 5.58亿 |

韩国 | - | - | - | 2.63亿 | 8.51亿 | - |

德国 | - | - | - | 2.29亿 | 8.72亿 | 4.49亿 |

全球贸易估值 | 3.53亿 | 37亿 | 66亿 | |||

全球贸易额 | 小于0.005% | 0.017% | 0.029% | |||

产品复杂性 | - | 0.63 | 1.68 | |||

来源:OEC

此外,大容量聚合物药筒的普及、双腔药筒的创新、智能给药系统和数字化集成,以及即用型产品的日益普及,都是推动全球医药药筒市场发展的趋势。正如美国国家医学图书馆 (NLM) 2025 年 2 月发表的一篇文章所述,聚合物复合材料通常采用玻璃纤维和碳纤维进行增强,这两种纤维的含量占整体结构的 50% 以上。此外,玻璃纤维基聚合物和碳纤维基聚合物的应用都非常广泛,据估计,复合材料的年产量高达 32 吨。基于这些优势,聚合物已逐渐成为各种制药和工程应用不可或缺的一部分,从而极大地促进了不同地区市场的扩张。

关键 药用墨盒 市场洞察摘要:

区域亮点:

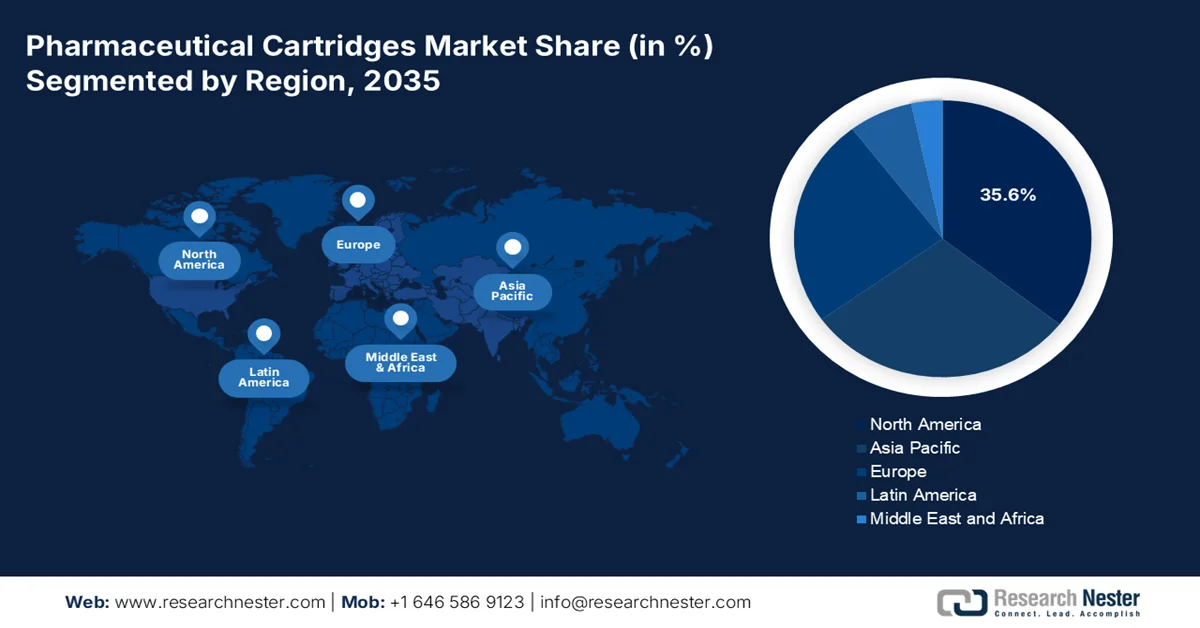

- 预计到2035年,北美将在药品注射剂市场占据35.6%的份额,这主要归功于其先进的医疗保健基础设施、自注射装置的日益普及以及强劲的研发投入。

- 预计到2035年,欧洲将成为增长最快的地区,这主要受人口老龄化、慢性病患病率上升以及需要先进药物输送系统的生物疗法的广泛应用所推动。

细分市场洞察:

- 预计到 2035 年,一次性药筒细分市场将在医药药筒市场中占据 80.5% 的份额,这主要得益于其易用性、便携性以及对经常外出的消费者和初学者的高度便利性。

- 预计到2035年,玻璃药筒细分市场将占据第二大市场份额,这主要得益于其在确保药物纯度、安全性和稳定性方面发挥的关键作用。

主要增长趋势:

- 糖尿病患病率不断上升

- 特殊药物和生物制剂的扩充

主要挑战:

- 材料完整性和可萃取/可浸出风险

- 生产规模化和无菌保证

主要参与者: SCHOTT AG、Gerresheimer AG、Becton Dickinson and Company、West Pharmaceutical Services Inc.、Nipro Corporation、Stevanato Group SpA、SGD Pharma、Vetter Pharma International GmbH、Baxter International Inc.、Terumo Corporation、Catalent Inc.、Dätwyler Holding Inc.、Ypsomed AG、Transcoject GmbH、Pierrel SpA、山东医用玻璃有限公司、AptarGroup Inc.、Owen Mumford Ltd、Taisei Kako Co., Ltd.、Rito GmbH & Co. KG、Formycon AG、Zydus Lifesciences Limited、TPG。

全球 药用墨盒 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 23亿美元

- 2026年市场规模: 25亿美元

- 预计市场规模:到2035年将达到47亿美元

- 增长预测:年复合增长率 8.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.6%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、德国、中国、日本、法国

- 新兴国家:印度、韩国、巴西、西班牙、意大利

Last updated on : 22 April, 2026

医药药筒市场——增长驱动因素和挑战

增长驱动因素

- 糖尿病患病率上升:全球糖尿病疫情持续加剧,不同地区和年龄组的发病率都在飙升,这积极推动了药用注射器市场的发展。根据世界卫生组织(WHO)2024年11月发布的官方统计数据,截至2022年,全球糖尿病患者人数已从2亿增至8.3亿,其中低收入和中等收入国家的患病率上升尤为显著。此外,糖尿病还会导致肾衰竭,造成超过200万人死亡。同时,18岁以上成年人中,糖尿病患病率为14%,较上年增长7%。此外,30岁以上成年人中,糖尿病患病率高达59%,进一步提升了全球药用注射器市场的需求。

- 特殊药物和生物制剂的扩张:制药行业向生物制剂、基因疗法、mRNA驱动疗法和单克隆抗体的战略性转型被认为是推动药品注射器市场发展的有利因素。正如美国国家医学图书馆(NLM)2024年11月发表的一篇文章所述,英国采用成本效益阈值来对不同药物进行定价,通常每质量调整生命年(QALY)的价格在27,005.4美元至67,513.5美元之间。同样,美国支付方对药物的定价阈值为每QALY 50,000美元至150,000美元。因此,基于阈值定价模型,药物的最高价格得以有效确定,这预示着药品注射器市场在不同国家的增长和发展前景乐观。

- 制药行业研发支出增加:制药公司及其生产和研发合作伙伴的存在,显著推动了研发支出的增长。根据美国国家医学图书馆 (NLM) 2024 年 6 月发表的一篇文章,最新药物的研发成本通常在 440 万美元至 3.14 亿美元之间,具体金额取决于模型假设、数据和治疗领域。此外,根据疾病或治疗方案的不同,研发一种新药的平均成本约为:泌尿生殖系统药物 7250 万美元,麻醉和镇痛药物 2.972 亿美元。同样,肿瘤治疗的成本高达 12.092 亿美元,从而扩大了制药药筒市场的影响范围。

挑战

- 材料完整性和可萃取/可浸出风险:向生物制剂和高敏感性分子的转型暴露了全球药用药筒市场的根本缺陷。玻璃作为传统的黄金标准,容易发生分层现象,即微小的玻璃碎片脱落到药物产品中,并且表面化学相互作用会使脆弱的生物化合物变性。这迫使制造商采用成本高昂的硅化工艺,而硅化工艺本身又会引入变异性和颗粒物风险。相比之下,由环烯烃聚合物 (COP) 或共聚物 (COC) 制成的塑料药筒具有更优异的抗破损性,但存在气体渗透性和聚合物稳定剂潜在浸出物的问题。

- 生产规模化和无菌保证:在全球范围内实现高产量、无缺陷的药品包装盒生产仍然是一个工程难题。即用型 (RTU) 包装盒的普及,尤其是预灭菌、预硅化包装盒可直接集成到灌装/包装生产线上的嵌套式包装盒,极大地提高了生产精度要求。RTU 包装盒中哪怕只有一个颗粒、一条裂纹或硅油不一致,都可能污染整批昂贵的生物制剂,造成数百万美元的损失和供应中断。此外,在全球多个生产基地维持 ISO 7 级或更高级别的洁净室环境,需要持续不断地对自动化检测系统、机器人和实时环境监测进行资本投入,这给药品包装盒市场带来了阻碍。

医药用药筒市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.5% |

|

基准年市场规模(2025 年) |

23亿美元 |

|

预测年份市场规模(2035 年) |

47亿美元 |

|

区域范围 |

|

医药用药筒市场细分:

产品类型细分市场分析

一次性电子烟烟弹作为产品类型的一部分,预计到2035年底将占据医药烟弹市场80.5%的最高份额。该细分市场的增长主要归功于其易用性、便携性和高度便利性,尤其适合经常外出的消费者和新手。根据美国国家医学图书馆(NLM)2023年8月发布的官方统计数据,一次性电子烟的销量有所增长,容量大幅增加,从1.1毫升增至5.7毫升,增幅达518%;同时,截至2022年9月,平均尼古丁浓度也从1.7%增至5%,增幅达294%。此外,根据美国疾病控制与预防中心(CDC)2024年10月发布的政府文章,2020年2月至2024年6月期间,一次性电子烟的销量从1570万支增至2110万支,增幅达34.7%,从而确保了该细分市场在全球范围内的增长。

材料细分分析

按材料细分来看,预计在预测期内,玻璃药筒细分市场将在医药药筒市场占据第二大份额。该细分市场的增长主要得益于其在医药应用中的重要性,例如用于输送和储存注射药物,以及提供惰性且卓越的保护,从而维持药物的纯度、安全性和稳定性。正如美国国家医学图书馆 (NLM) 于 2026 年 1 月发表的一篇文章所述,基于工业技术的进步,瑞士和瑞典等国的玻璃容器和包装回收率提高了 90%。此外,全球玻璃行业熔炉原料中碎玻璃的利用率也大幅提升了 80%。因此,凭借所有这些优势,玻璃已成为可回收性、性能和安全性的标杆,从而推动了医药药筒市场的发展。

分销渠道细分分析

在规定的期限结束时,作为分销渠道组成部分的直销子细分市场预计将占据药品包装筒市场第三大份额。该子细分市场的发展主要得益于药品包装筒行业固有的市场进入模式,其特点是包装筒制造商与制药公司之间签订长期、大批量的供应协议。该渠道以企业对企业(B2B)模式运作,专业供应商直接与制药灌装/包装工厂对接,通常会安排技术团队驻场,以确保包装筒能够无缝集成到自动化灌装生产线中。直销的战略优势在于能够根据每种药物分子的独特流变特性定制规格,包括硅化程度、喷嘴几何形状和包装形式。

部分 | 子段 |

产品类型 |

|

材料 |

|

分销渠道 |

|

应用 |

|

最终用户 |

|

容量/尺寸 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医药墨盒市场——区域分析

北美市场洞察

预计到2035年底,北美将在医药注射器市场占据35.6%的最大份额。该地区市场的增长主要归功于其先进的医疗基础设施、自注射装置的普及、强大的生物制剂研发管线以及制药巨头的大力研发投入。根据美国医疗保险和医疗补助服务中心(CMS)于2026年1月发布的官方统计数据,截至2024年,美国国民医疗支出增长7.2%,达到5.3万亿美元,相当于人均15474美元,占国内生产总值(GDP)的18%。此外,联邦医疗保险(Medicare)支出增长7.8%,达到11180亿美元,占同年国民医疗总支出(NHE)的21%。因此,随着其他医疗保健领域的增长,北美地区的医药注射器市场正在逐步扩张。

2024年北美医疗保健和医疗领域支出增长

成分 | 生长 % | 增长量 | % NHE |

医疗补助 | 6.6% | 9317亿美元 | 18% |

私人医疗保险 | 88%。 | 16446亿美元 | 31% |

自费 | 5.9% | 5566亿美元 | 11% |

其他第三方支付方和项目以及公共卫生活动(下降) | 7.0% | 5905亿美元 | 11% |

医院支出 | 8.9% | 16347亿美元 | 10.6% |

医师和临床服务 | 8.1% | 11097亿美元 | 7.4% |

处方药 | 7.9% | 4670亿美元 | 10.8% |

来源:CMS政府

由于生物类似药的普及、联邦医疗保险D部分(Medicare Part D)的优化、联邦政府通过疾病管理项目开展的各项举措以及严格的容器密封指南,美国药品注射剂市场正显著增长。正如美国食品药品监督管理局(FDA)在2025年10月发表的一篇文章中所述,昂贵的生物制剂药物约占美国处方药的5%,并在2024年占到药品总支出的51%。此外,FDA批准的生物类似药安全有效,其在药品注射剂市场的份额已达20%。目前,FDA已批准76种生物类似药,而获批的生物制剂数量仅占很小一部分。总体而言,目前已有超过3万种获批的仿制药,超过了品牌药的数量,从而对美国市场增长产生了积极影响。

加拿大药品包装盒市场的发展得益于以下因素:治疗性包装盒生产能力的提升、国内疫苗产量的扩大、强大的药物输送设施、生物疗法覆盖范围的扩大、完善的监管框架、高价值生物疗法的涌现以及联邦与省政府之间的合作。根据PMGC于2024年3月发表的一篇文章,赛诺菲在安大略省建立了最先进的疫苗生产设施,并获得了联邦政府2000万美元的慷慨投资。此外,该设施被认为是全球最具创新性的疫苗生产基础设施之一。该设施生产白喉、破伤风和咳嗽疫苗,不仅供应加拿大民众,还出口到60个其他国家。该设施不仅创造了200多个就业机会,还在安大略省维持了1000多个其他就业岗位,从而推动了市场扩张。

欧洲市场洞察

预计在预测期内,欧洲将成为医药药筒市场增长最快的地区。人口老龄化、慢性病患病率上升、生物疗法整合需求增加(需要创新的药物输送系统)、患者更容易获得药筒式生物疗法以及大量资金投入,都是推动该市场发展的主要因素。根据经合组织(OECD)2024年11月发布的官方统计数据,截至2023年,该地区超过三分之一的成年人(35%)报告患有长期健康问题或疾病。此外,截至同年,该地区37%的女性患有严重慢性病,而男性这一比例为33%。同时,65岁以上老年人中,60%患有慢性病,这一比例在芬兰约为二分之一,在意大利约为六分之一,这些因素共同促进了医药药筒市场的发展。

2023年欧洲按性别划分的长期健康/疾病问题

国家 | 男性 | 女性 | 全部的 |

意大利 | 14% | 18% | 16% |

罗马尼亚 | 17% | 25% | 21% |

保加利亚 | 20% | 25% | 23% |

卢森堡 | 21% | 24% | 23% |

希腊 | 22% | 27% | 25% |

比利时 | 25% | 29% | 27% |

爱尔兰 | 29% | 29% | 29% |

马耳他 | 28% | 32% | 30% |

克罗地亚 | 29% | 33% | 31% |

斯洛伐克共和国 | 30% | 37% | 33% |

来源:经合组织

由于先进的药物输送系统、规模庞大的制药生产设施、完善的报销政策、法定医疗保险基金、生物类似药的增长、强大的出口导向型制药产业以及数字化医疗融合趋势,德国的药品注射器市场正蓬勃发展。根据欧盟统计局2025年4月发布的一篇文章,德国是全球最大的药品出口国,出口额达798亿美元,同时也是最大的区域外药品进口国,进口额达270亿美元。基于此,预计到2024年,德国此类药品的区域出口总额将比2023年增长13.5%,达到3687亿美元。同样,区域进口额也将增长0.5%,达到1408亿美元,这表明德国药品注射器市场拥有巨大的增长潜力。

法国罕见病治疗的广泛公共卫生覆盖、政府主导的加强国内生物制造能力的战略、完善的报销机制、大量的资金投入、居家医疗保健项目、集中采购模式以及生态设计趋势,都是推动法国市场发展的因素。根据美国国务院2024年发表的一篇文章,法国政府致力于吸引国际投资者,截至2023年已促成1815笔交易,创造了59254个就业机会,这些就业机会既有已开发也有已维持的。此外,美国一直是法国最大的外国投资者,在305个最新项目中投资,创造并维持了17000个就业岗位,这表明市场发展前景乐观。

亚太市场洞察

预计到既定时间结束时,亚太地区的医药注射剂市场将实现显著增长。该地区市场增长的主要驱动力包括生物制剂生产的快速增长、大规模公共医疗保健举措(尤其是在印度和中国)、技术驱动型经济以及向自我给药的生物类似药和胰岛素的快速转型。根据美国国家医学图书馆 (NLM) 于 2022 年 6 月发布的官方统计数据,一项针对 440 种单克隆抗体 (mAb) 和 FcP 生物制品的横断面临床研究在 14 个区域国家/地区开展。研究结果显示,12.9% 的靶向淋巴细胞或黏附分子,22% 的靶向肿瘤细胞,26.1% 的靶向免疫检查点抑制剂,以及 4% 的靶向其他靶点。基于这些数据,生物制药公司供应了 64.3% 的产品,即 440 种产品中的 283 个单位,从而积极推动了该地区整体市场的扩张。

由于糖尿病患者人数增加、医疗基础设施现代化进程加快、生物类似药和预灌封药筒系统审批速度加快、治疗可及性提高、政府投入增加以及确诊患者数量上升,中国药用注射剂市场日益受到关注。美国国家医学图书馆(NLM)2024年7月发表的一篇文章指出,一项基于问卷调查的研究访问了111,943名年龄在18至79岁之间的参与者。研究表明,截至2022年,北京市糖尿病总体患病率从9.6%上升至13.9%。此外,未确诊糖尿病的比例从3.5%上升至7.2%,而糖尿病的年认知率和治疗率分别为1.3%和1.4%,这些因素都显著推动了市场增长。

日益重视非传染性疾病、患者数量激增导致胰岛素和其他注射用生物制剂需求旺盛、诊断覆盖范围扩大提供了相应的支持以及药品出口等因素,都是推动印度药筒市场增长的因素。根据美国国家医学图书馆 (NLM) 2024 年 5 月发表的一篇文章,胰岛素的价格通常不透明,而生物类似药作为仿制药,其价格可能比原研药便宜 25% 以上。此外,根据《印度医师协会杂志》2024 年 6 月发表的文章,印度 1 型糖尿病的发病率正以每年 6.7% 的速度持续增长,而 2 型糖尿病的发病率增长率为 4.4%,这进一步刺激了市场需求。

主要医药墨盒市场参与者:

- 肖特股份公司(德国)

- 格雷斯海默股份公司(德国)

- 贝克顿·迪金森公司(美国)

- 西部制药服务公司(美国)

- 日本尼普洛株式会社

- Stevanato Group SpA(意大利)

- SGD制药(法国)

- Vetter Pharma International GmbH(德国)

- 百特国际公司(美国)

- 泰尔茂株式会社(日本)

- Catalent Inc.(美国)

- 德特维勒控股公司(瑞士)

- Ypsomed AG(瑞士)

- Transcoject GmbH(德国)

- 皮埃尔公司(意大利)

- 山东药用玻璃有限公司(中国)

- AptarGroup公司(美国)

- 欧文·芒福德有限公司(英国)

- 大成化工株式会社(日本)

- Rito GmbH & Co. KG(德国)

- 福美康股份公司(德国)

- Zydus Lifesciences Limited(印度)

- TPG(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 肖特股份公司是全球公认的医药玻璃和聚合物药筒创新领导者,尤其以推进即用型系统集成而闻名。公司致力于开发特殊的表面涂层和高阻隔材料,以增强敏感生物制剂的药物稳定性。

- Gerresheimer AG是一家综合系统合作伙伴,将精密玻璃墨盒制造与专有的塑料注塑成型技术相结合,提供完整的自动注射笔组件。公司凭借其在标准管状玻璃墨盒和专为下一代自动注射笔平台定制的高性能聚合物墨盒方面的双重专业技术而脱颖而出。

- 贝克顿·迪金森公司利用其在注射装置领域的领先地位,推动对兼容型药筒的需求,从而有效地将硬件和耗材销售联系起来。该公司专注于研发能够与其丰富的笔式注射器和用于慢性病管理的医用安全注射器产品组合无缝集成的药筒。

- West Pharmaceutical Services, Inc.在弹性体组件和容器密封完整性系统方面拥有深厚的专业知识,并将其药筒定位为更广泛的药物输送生态系统的一部分。该公司强调提供整体解决方案,将药筒与先进的注塑成型和分析测试服务相结合,以降低生物制药客户的灌装和包装风险。

- 尼普洛公司凭借其垂直整合的玻璃制造能力,在亚太市场保持着强大的影响力,生产用于胰岛素输注和牙科麻醉的药筒。公司致力于扩大高产量生产能力,同时保持严格的质量标准,以满足新兴经济体大型制药项目的招标需求。

以下是全球医药墨盒市场的主要参与者名单:

医药包装盒市场竞争格局集中,主要由欧洲和北美的老牌企业主导,这些企业拥有数十年的玻璃成型和无菌灌装经验。基于此,值得关注的战略举措包括:扩大大批量即用型包装盒的产能、投资聚合物技术以满足生物药物稳定性要求,以及通过收购灌装包装服务提供商实现垂直整合。例如,2025年6月,肖特制药(SCHOTT Pharma)投资超过1.176亿美元,用于扩建其位于匈牙利的现有工厂,以有效提升产能,特别是无菌即用型(RTU)包装盒的产能。此外,该公司还新增了高价值解决方案的生产能力,从而极大地增强了其在全球医药包装盒行业中的地位。

市场企业格局:

最新发展

- 2025 年 12 月, Formycon AG和 Zydus Lifesciences Limited 达成了一项战略合作,以获得检查点抑制剂 FYB206 的杰出许可和供应,FYB206 被认为是 Keytruda®1 的生物类似药,尤其是在美国和加拿大。

- 2025年5月, TPG与印度血清研究所和肖特制药公司达成一项具有约束力的协议,收购合资企业肖特普纳瓦拉公司35%的股份。此外,TPG与诺和诺德控股共同出资,以确保其自身平台的增长股权。

- 2025 年 5 月, Nipro在其位于印度的自有制造工厂开始生产高品质玻璃墨盒,特别是用于钢笔和牙科应用的墨盒,旨在支持整个亚洲日益增长的工业对玻璃墨盒的需求。

- Report ID: 8524

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。