PEM水电解器市场展望:

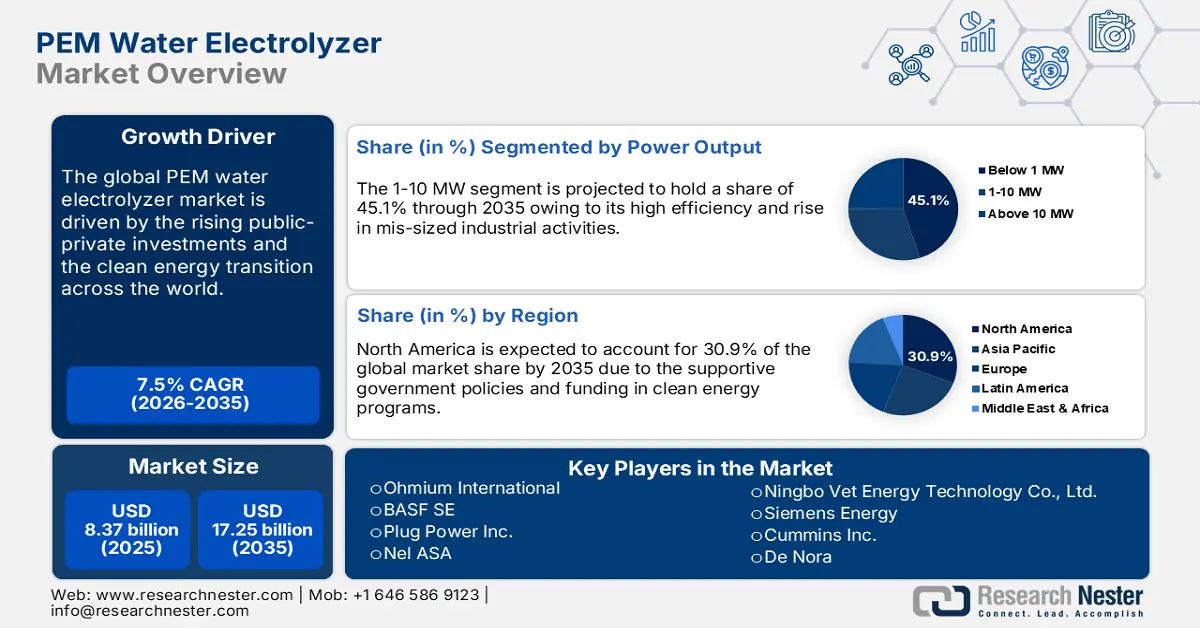

2025年, PEM水电解器市场规模为83.7亿美元,预计到2035年将超过172.5亿美元,在预测期内(即2026-2035年)的复合年增长率将超过7.5%。预计到2026年,PEM水电解器的行业规模将达到89.3亿美元。

全球向清洁能源的转变为质子交换膜 (PEM) 水电解器制造商创造了有利可图的环境。对储能解决方案日益增长的需求也直接影响着 PEM 水电解器在制氢领域的应用。国际能源署 (IEA) 指出,电解器在低排放制氢中发挥着至关重要的作用。2023 年,专用制氢电解产能将达到 1.4 吉瓦,是上一年的两倍。电解器制造产能也自 2022 年以来翻了一番,到 2023 年达到 25 吉瓦。为了实现 2050 年净零排放的目标,预计到 2030 年,电解装机容量将达到 560 吉瓦。

得益于国际倡议和政府扶持政策,绿色氢能日益普及,这必将在未来几年推动PEM水电解器的销售。例如,国际能源署的研究表明,欧盟委员会已批准为其管辖范围内的四批氢能相关项目提供资金,总额达195亿美元,预计还将额外获得103亿美元的私人投资。德国的H2Global倡议组织也支持PEM水电解器的销售。

关键 PEM水电解器 市场洞察摘要:

区域亮点:

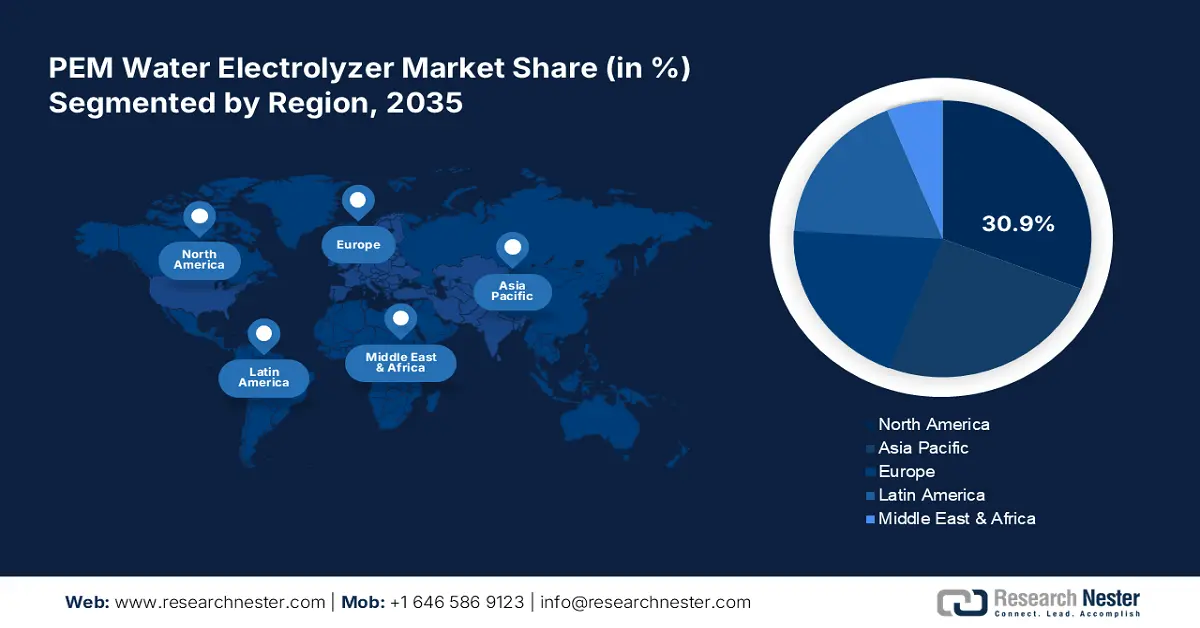

- 受利好政府政策和低排放氢能需求的推动,北美以30.9%的市场份额领跑PEM水电解器市场,确保到2035年实现强劲增长。

- 预计到2035年,亚太地区的PEM水电解器市场将实现最快的复合年增长率,这得益于清洁能源转型和强劲的绿色氢能需求。

细分市场洞察:

- 到 2035 年,1-10 兆瓦功率输出细分市场有望实现强劲增长,这得益于工业运营中氢气应用的不断增加。

- 预计到 2035 年,质子交换膜细分市场将占据 62.5% 的市场份额,这得益于高效率、快速响应和不断增长的可再生能源整合。

关键增长趋势:

- 科技繁荣带来高收益

- 制造能力不断扩大

主要挑战:

- PEM水电解器成本高

- 电解过程强度高

- 主要参与者:Plug Power Inc.、Nel ASA、H-Tech Systems、ITM Power Plc、Air Liquide 和 Elogen。

全球 PEM水电解器 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 83.7 亿美元

- 2026 年市场规模: 89.3 亿美元

- 预计市场规模: 2035 年将达到 172.5 亿美元

- 增长预测: 7.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大地区:北美(到 2035 年,份额将达到 30.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、日本、韩国、印度、巴西

Last updated on : 28 August, 2025

PEM水电解器市场的增长动力和挑战:

增长动力

技术繁荣带来高收益:持续的技术进步正在提升质子交换膜(PEM)水电解槽的性能,并促进其销售增长。研发活动也在探索改进的膜技术和材料的应用,例如铂族金属替代品。固体氧化物电解(SOEC)技术也在全球范围内受到广泛关注。2023年4月,Sunfire AG宣布在荷兰成功安装了全球首台SOEC电解槽。该兆瓦级高温电解槽旨在通过Neste位于鹿特丹的可再生产品精炼厂,促进荷兰的绿色氢气生产。

产能扩张: PEM水电解槽产能的蓬勃发展,为PEM水电解槽市场的主要参与者带来了盈利环境。国际能源署(IEA)的分析显示,到2023年,全球电解槽产能年均增长将超过25吉瓦,几乎是2022年的两倍。中国占据全球约60.0%的产能份额,处于领先地位。由于大型氢能项目数量的激增,制造商着眼于长远利益,正在大力投资扩大产能。根据目前的发展情况,预计到2030年,电解槽产能将超过165吉瓦。

挑战

PEM水电解器成本高昂: PEM水电解器高昂的前期成本是限制其销售增长的主要因素。PEM水电解器是先进的电解技术,集成了高性能材料,这增加了其成本。由于成本过高,小规模终端用户往往不愿投资这些先进的解决方案,这进一步阻碍了市场的增长。预计未来几年,旨在实现具有竞争力的价格的研发将降低这些价格。

电解过程强度高:电解是一个能源密集型过程,其使用预计会对环境产生影响。PEM水电解器虽然效率高,但在制氢过程中能耗高。这会带来环境问题,尤其是在可再生能源领域的绿色制氢领域。因此,最终产品开发过程中的高能耗会引发环境问题,在一定程度上限制了PEM水电解器市场的整体增长。

PEM水电解器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

83.7亿美元 |

|

预测年度市场规模(2035 年) |

172.5亿美元 |

|

区域范围 |

|

PEM水电解器市场细分:

功率输出(1 MW 以下、1-10 MW、10 MW 以上)

到2035年,1-10兆瓦级PEM水电解器市场预计将占据约45.1%的份额。氢气在化工、交通运输、钢铁制造和炼油等行业的蓬勃发展,正推动PEM水电解器的销售。据估计,1-10兆瓦级的产能适用于大规模工业运营,这对于专注于绿色生产转型的企业来说是一个颇具吸引力的投资选择。未来几年,1-10兆瓦级PEM水电解器将在将过剩可再生能源转化为氢气方面获得广泛的应用。中型工业活动的兴起,为1-10兆瓦级PEM水电解器制造商打开了盈利之门。

技术(阴离子交换膜(AEM)、陶瓷膜、聚合物电解质膜(PEM)、固体氧化物电解池(SOEC))

到2035年底,聚合物电解质膜 (PEM) 技术预计将占据PEM水电解器市场约62.5%的份额。高效率和快速响应时间是聚合物电解质膜技术销售的主要增长动力。聚合物电解质膜技术在可再生能源领域得到广泛应用。这些技术有效地稳定了用于储存可再生能源的电网。紧凑型设计的创新以及在高纯度气体生产中的重要作用也增加了对先进PEM技术的需求。

我们对全球市场的深入分析包括以下几个部分:

功率输出 |

|

应用 |

|

成分 |

|

技术 |

|

电极材料 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

PEM水电解器市场区域分析:

北美市场预测

到2035年底,北美PEM水电解器市场预计将占据约30.9%的收入份额。政府对制氢和储能系统的优惠政策正在积极影响PEM水电解器的销售。已安装电解器的产能不断扩大也推动了美国和加拿大市场的增长。低排放氢气在交通运输和工业用途中的日益普及,也进一步促进了PEM水电解器的销售。

通过电解生产氢气为美国的PEM水电解器制造商创造了盈利机会。美国能源部(DOE)等公共实体正在不断努力通过使用PEM水电解器等先进技术来降低可再生能源电力的价格。例如,风能生产在美国正在蓬勃发展。

清洁氢能投资税收抵免 (ITC) 计划旨在通过税收优惠形式的财政支持来促进清洁能源结构的采用,这为加拿大的质子交换膜 (PEM) 水电解器带来了高收益机会。加拿大批准在 2023 年至 2028 年期间为电解项目提供 42 亿美元的生产税收优惠。储能系统和电动汽车的创新进一步推动了对清洁氢能的需求,并最终推动了质子交换膜 (PEM) 水电解器的应用。

亚太市场统计

预计2026年至2035年间,亚太地区PEM水电解器市场将以最快的复合年增长率增长。政府的支持性政策和脱碳目标正在推动PEM水电解器的销售。清洁能源转型有望为PEM水电解器制造商带来高额回报。绿色氢能需求预计将在未来几年推动电解器的销售。由于终端用户数量众多,中国、印度、日本和韩国是PEM水电解器制造商利润最高的市场。

中国在绿色氢能需求和消费领域的主导地位直接推动了PEM水电解器的销售。国际能源署报告估计,中国正在推动电解器装机容量的增长,占全球市场份额的60.0%。零排放汽车的创新,尤其是使用氢燃料电池技术作为能源的创新,预计将促进先进PEM水电解器的贸易活动。

印度国家绿色氢能计划的目标是到2030年生产500万吨可再生氢能,预计将成为印度PEM水电解器生产商的颠覆性力量。蓬勃发展的战略性公私投资正在推动电解器生产的创新。印度已批准了“绿色氢能转型战略干预”(SIGHT)计划下的两项电解器产能招标。国内外对绿色氢能大型项目的投资不断增加,也将在未来几年扩大对PEM水电解器的需求。

PEM水电解器市场主要参与者:

- 欧米亚国际

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴斯夫

- 普拉格电源公司

- 尼尔

- H-Tech 系统

- ITM电力公司

- 液化空气集团

- 埃洛根

- 汉德氢气

- 宁波威特能源科技有限公司

- 西门子能源

- 康明斯公司

- 迪诺拉

- 斗山重工业建设

- Chart Industries公司

- 林德

- 氢能

- 绿色氢系统

- 麦克菲能源

- 质子现场

PEM水电解器因其高度的创新潜力,对现有企业和初创企业来说都是一个充满机遇的市场。PEM水电解器在钢铁行业、氨生产和储能解决方案中的应用领域日益广泛,未来几年有望为PEM水电解器市场参与者带来丰厚的收益。领先的公司正在采用多种有机和无机营销策略,例如新产品发布、技术创新、并购、战略合作伙伴关系和合作以及全球扩张,以赚取高额利润并最大化其影响力。

一些关键参与者包括:

最新发展

- 2025年3月,巴斯夫欧洲公司宣布,将与西门子能源股份公司合作建造一座54兆瓦的水电解槽,该电解槽年产氢气能力为8000公吨。

- 2024年7月, Ohmium International宣布在印度多达巴拉普拉启动其新的超级工厂。这座下一代制造工厂的目标是向全球交付约2千兆瓦(GW)的完全组装和测试过的电解器系统。

- Report ID: 7442

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。