纸张涂料市场展望:

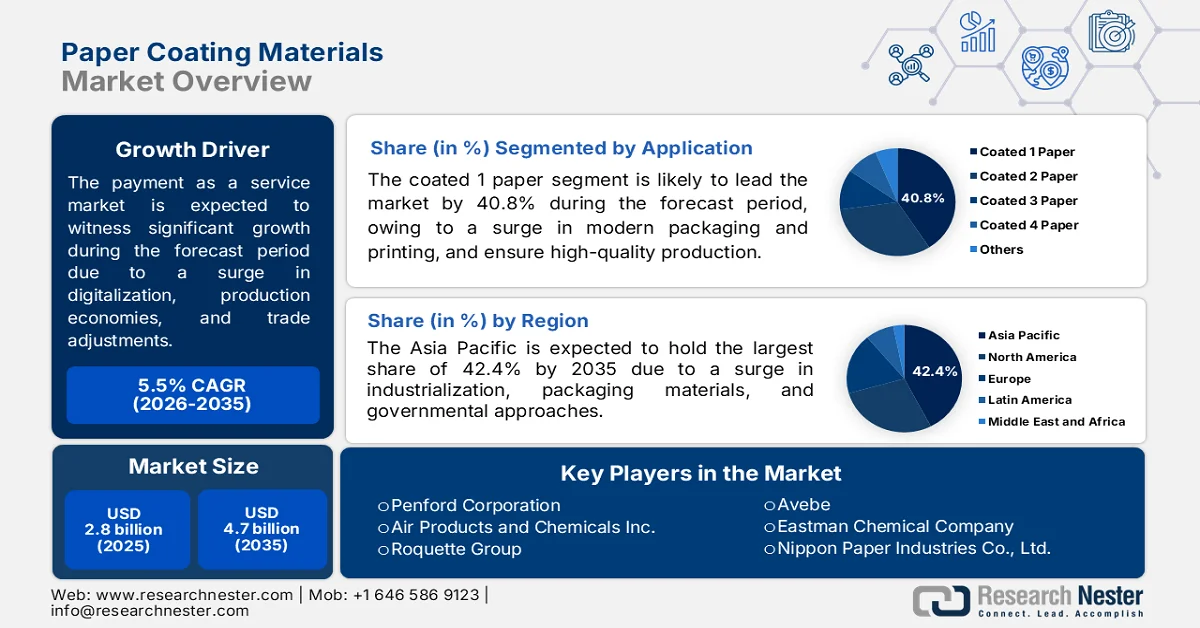

2025年纸张涂料市场规模为28亿美元,预计到2035年底将超过47亿美元,在预测期(即2026-2035年)内以超过5.5%的复合年增长率增长。2026年,纸张涂料行业规模估计为29亿美元。

全球纸张涂料市场受多种结构性因素影响,例如原材料供应、贸易政策调整、能源价格波动对生产经济的影响、采购数字化转型以及人口趋势。根据美国国家纸业实验室(NLM)2023年11月发布的官方统计数据,全球制浆造纸业纸张和纸板总产量达到4.17亿吨,其中中国和美国分别约占8580万吨和7820万吨。此外,作为主要的纸浆生产国,中国纸浆消费量达1.129亿吨,其中进口2960万吨,出口约850万吨。因此,基于此,中国及其他国家拥有持续的再生纸浆供应,这对市场增长产生了积极影响。

2024年回收纸浆进出口分析

国家/组成部分 | 出口(美元) | 进口(美元) |

泰国 | 6.47亿 | - |

马来西亚 | 3.63亿 | - |

中国 | 2.01亿 | 11亿 |

德国 | - | 9590万 |

沙特阿拉伯 | - | 9510万 |

全球贸易估值 | 22亿 | |

全球贸易份额 | 0.009% | |

资料来源: OEC

此外,行业间为发展回收基础设施而开展的战略合作、功能性和智能涂层技术的应用,以及供应链区域化和近岸外包等趋势,都是推动全球市场增长的主要动力。正如《有机涂料进展》(Progress in Organic Coatings)2026年1月发表的一篇文章所述,预计到2028年底,自修复涂料行业规模将达到约100亿美元,这主要得益于其在航空航天、建筑和汽车等行业的应用日益广泛。此外,根据美国涂料协会2026年发表的一篇文章,由于智能涂料具有预定义的特性和显示功能,预计到2025年底,其市场规模将达到10亿美元,从而积极促进市场增长。

关键 纸张涂布材料 市场洞察摘要:

区域亮点:

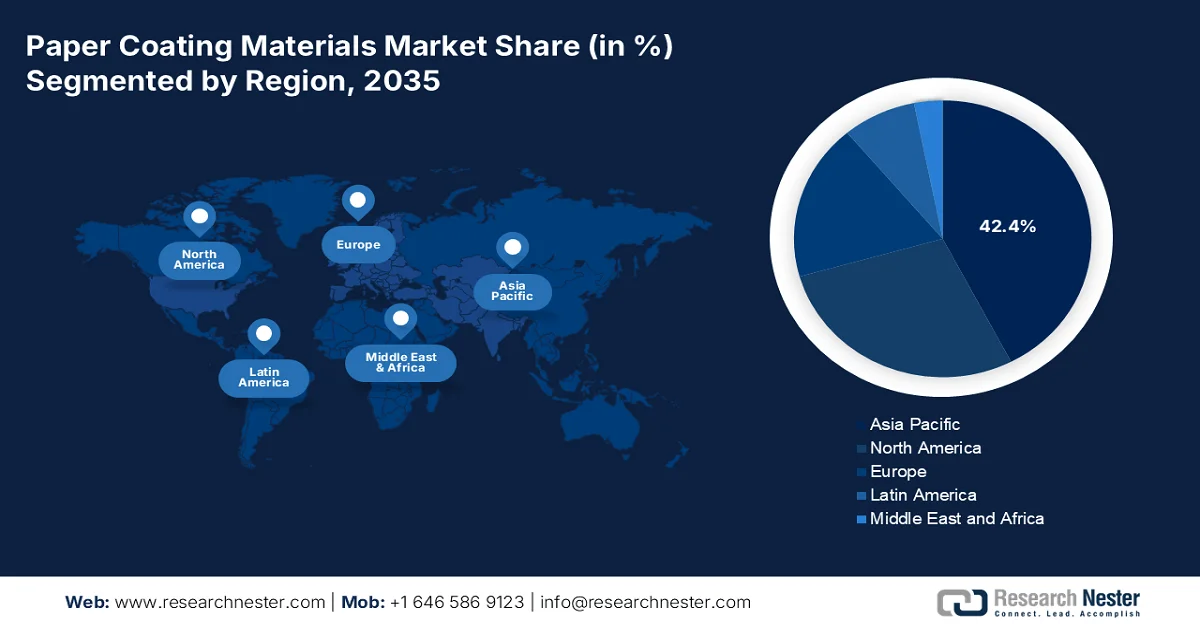

- 预计到2035年,亚太地区纸张涂料市场将占据42.4%的主导份额,这主要得益于快速的工业化进程、不断增长的电子商务包装需求以及向可持续纸质包装解决方案的转型。

- 预计在2026年至2035年期间,欧洲市场将实现最快增长,这主要得益于严格的可持续发展法规、不含PFAS的阻隔涂层的日益普及以及涂层纸板对一次性塑料的替代率不断提高。

细分市场洞察:

- 预计到2035年,涂布纸将占据纸张涂料市场40.8%的领先份额,这主要得益于其双面功能、增强的抗张强度、抗菌活性和可生物降解性,使其适用于先进的包装和印刷应用。

- 预计在2026年至2035年期间,包装细分市场将占据第二大市场份额,这主要得益于人们越来越倾向于选择可再生、可回收和可生物降解的包装替代品,以减少对环境的影响。

主要增长趋势:

- 关于减少塑料的监管规定

- 电子商务在包装领域的拓展

主要挑战:

- 不含 PFAS 的阻隔涂层的技术权衡

- 多层涂布纸的回收基础设施不匹配

主要参与者:巴斯夫股份公司(德国)、陶氏化学公司(美国)、欧米亚股份公司(瑞士)、伊梅里斯公司(法国)、米歇尔曼公司(美国)、斯道拉恩索公司(芬兰)、彭福德公司(美国)、空气产品公司(美国)、罗盖特集团(法国)、艾维贝公司(荷兰)、伊士曼化学公司(美国)、日本制纸株式会社(日本)、亚洲浆纸株式会社(印度尼西亚)、布尔戈集团(意大利)、三菱化学株式会社(日本)、阿科玛公司(法国)、索诺科产品公司(美国)、科泰克公司(美国)、塞拉涂料技术有限公司(美国)、可乐丽株式会社(日本)、星巴克欧洲、中东和非洲区(英国)。

全球 纸张涂布材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 28亿美元

- 2026年市场规模: 29亿美元

- 预计市场规模:到2035年将达到47亿美元

- 增长预测:年复合增长率 5.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占42.4%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:越南、印度尼西亚、巴西、泰国、墨西哥

Last updated on : 13 May, 2026

纸张涂料市场——增长动力与挑战

增长驱动因素

- 塑料减量监管:政府法规是推动纸张涂料市场普及的最重要、最有力的加速器。此外,正如联合国环境规划署2025年7月发表的一篇文章所述,每年有近2000辆满载塑料垃圾的卡车被倾倒进湖泊、河流和海洋。同时,每年有1900万至2300万吨塑料垃圾流入水生生态系统,最终污染海洋生物。因此,全球监管环境正在迅速转变,逐步淘汰传统的塑料包装,同时限制传统涂料化学品的使用,从而强制要求使用符合规范的纸基解决方案,进而推动市场增长。

- 包装电商市场扩张:线上零售的结构性增长正在迅速改变市场需求模式,这与包装总量的激增截然不同。根据美国人口普查局2026年3月发布的政府估算数据,2025年第四季度美国零售电商销售额将达到3161亿美元,环比增长1.7%。此外,第四季度整体销售额为19005亿美元,环比增长0.4%。因此,销售额的持续增长带来了卓越的市场表现,涂层包装能够承受不断扩展的物流链,保持印刷完整性,并在自动化分拣过程中抵抗磨损,从而预示着市场扩张前景乐观。

2017-2026年全球B2B电子商务增长分析

年 | 增长(十亿美元) |

2017 | 9,837 |

2018 | 11,332 |

2019 | 13,299 |

2020 | 14,874 |

2021 | 17,880 |

2022 | 21,019 |

2023 | 24,453 |

2024 | 28,082 |

2025 | 32,118 |

2026 | 36,163 |

来源: ITA

- 对生物降解性和堆肥认证的需求:除了普遍的可回收性声明外,经认证的可堆肥性和生物降解性已成为市场增长的显著驱动力。这一驱动力与回收计划并行运作,但又各自独立,主要服务于回收基础设施不完善或食品污染导致回收不切实际的应用场景。此外,寻求食品服务包装可家庭堆肥的品牌所有者也推动了对在特定条件下完全降解且不留有毒残留物的涂层材料的需求。与需要收集基础设施的可回收性不同,堆肥认证(例如 DIN CERTCO 认证)提供了独立的验证,证明涂层纸制品能够在实际条件下生物降解。

挑战

- 不含 PFAS 的阻隔涂层的技术权衡:随着监管机构积极逐步淘汰食品接触纸中的全氟和多氟烷基物质 (PFAS),该行业面临着一场不容回避的配方重塑危机。此外,传统的 PFAS 基涂层具有卓越的耐油脂、耐油和防水性能,且涂层重量极轻。它们的淘汰迫使化学家们用多层功能层来替代单一分子,通常使用蜡、淀粉或生物聚合物。然而,这些替代方案带来了严重的权衡。更高的涂层重量会增加材料消耗和干燥能耗,从而降低生产线速度。此外,许多生物基阻隔层缺乏热稳定性,在微波炉或烤箱中使用时容易起泡,从而对市场增长产生负面影响。

- 多层涂布纸的回收基础设施不匹配:可持续性宣传推动了市场需求,但现代涂布基材的实际可回收性远落后于市场宣传。高阻隔纸板通常结合了多种功能层、颜料、粘合剂、蜡和生物聚合物,这些材料依次涂覆以模拟塑料的性能。虽然理论上每一层都可生物降解,但市政回收设施缺乏分离这些复合结构的清洗和筛分技术。实际上,重涂层纸张被从高价值纤维流降级为低等级混合垃圾,或直接送往垃圾填埋场或焚烧炉。与此同时,接受再生原料的造纸厂会丢弃含有特殊涂层的纸包,因为这些涂层会堵塞筛网、污染纸浆并增加化学处理成本。

纸张涂料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

28亿美元 |

|

预测年份市场规模(2035 年) |

47亿美元 |

|

区域范围 |

|

纸张涂料市场细分:

应用细分市场分析

根据应用领域,预计到2035年底,涂布纸将占据纸张涂布材料市场40.8%的最大份额。该细分市场的增长主要归功于其在现代化包装和印刷领域的重要性,因为涂布纸一面具有可印刷的高质量表面,另一面则具有良好的可吸收性和天然质感。根据美国国家医学图书馆(NLM)2025年7月发布的官方统计数据,涂布纸通常具有更高的抗张强度、更强的抗菌活性和出色的耐摩擦性(200次循环)。此外,其对真菌和金黄色葡萄球菌的抑制率分别高达99.92%和99.9%。而且,100%的Caco-2细胞存活率证实了其良好的生物相容性,60天内生物降解率达到72.6%,所有这些特性都对该细分市场的增长起到了积极作用。

最终用途细分市场分析

包装子领域作为终端用户领域的一部分,预计在预测期内将占据纸涂料市场第二大份额。该子领域的增长主要得益于其对可持续性的需求,它提供了一种可再生、可回收且可生物降解的塑料替代品,有助于减少对环境的影响。印度包装工业协会在2026年发表的一篇文章中指出,该国包装行业的市场规模为505亿美元,预计到2025年底将达到2048亿美元,年增长率为26.7%。此外,包装行业是该国增长最快的行业,并持续以每年22%至25%的速度发展,正迅速成为该行业最热门的中心。因此,这预示着印度乃至其他地区市场都蕴藏着巨大的增长机遇。

材料类型细分分析

在预测期内,作为材料类型之一的碳酸钙粉(GCC)预计将占据市场第三大份额。该细分市场的增长主要得益于其成本效益高、环保以及作为一种重要的无机矿物填料,在各个行业中被广泛用于优化产品性能。此外,碳酸钙粉也是纸张涂料市场的主要销量驱动因素,其卓越的亮度和成本效益备受青睐。碳酸钙粉直接由天然石灰石经机械破碎和分级制成,为造纸商提供了一种可靠的矿物填料和涂料颜料,无需复杂的化学合成即可增强印刷光泽度、不透明度和纸张平滑度。

我们对纸张涂料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

最终用途 |

|

材料类型 |

|

基质类型 |

|

涂层技术 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

纸张涂料市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区纸张涂料市场将占据42.4%的最高份额。该地区市场的增长主要归功于快速的工业化和城市化进程、包装材料需求的增长(尤其是在电子商务行业)、向可持续和环保纸质包装的转型以及政府战略。根据国际品牌经济基金会(IBEF)2025年3月发布的官方统计数据,到2025年底,纸包装行业(尤其是在印度)的增长率将达到26.7%,其最终目标是减少塑料的使用。此外,新闻纸和纸板的产量在2023年至2024年间增长了近三倍,从53.27万吨增至156.02万吨。因此,随着纸张需求的持续增长,整个地区的市场正在逐步提升。

2024年亚洲纸张和纸板进出口分析

国家 | 出口(美元) | 进口(美元) |

中国 | 19亿 | - |

越南 | 1.07亿 | 2070万 |

马来西亚 | 6410万 | 2890万 |

印度 | 6340万 | 680万 |

韩国 | 4630万 | 2980万 |

印度尼西亚 | 4140万 | 740万 |

日本 | - | 1.49亿 |

泰国 | 3040万 | 1780万 |

资料来源: OEC

由于中国是全球最大的涂布印刷纸和书写纸生产国和消费国,政府大力推广纸质包装替代塑料包装,全球制造商的存在,持续的工业需求以及技术的进步,中国纸张涂布材料市场正蓬勃发展。正如《资源、保护与回收》杂志2023年11月发表的一篇文章所述,未来30年中国纸张需求预计将增至1.86亿吨,这将导致纤维需求量(达1.73亿吨)和废纸产量(达1.38亿吨)的显著增长。此外,得益于社会发展和经济的快速提升,中国已迅速成为全球最大的纸张生产国,占全球产量的30%,从而进一步推动了市场增长。

纸板产量和涂布材料需求的激增、包装材料和食品应用需求的增长、对具有阻隔性能的涂布纸的需求,以及价值链的动态变化,都是推动日本纸张涂布材料市场发展的因素。此外,截至2025年,日本 国内市场规模为2.463亿美元,预计到2026年底将增长至2.615亿美元,到2035年将达到3.584亿美元,年均增长率为4.4%。此外,根据日本制纸协会2024年发表的一篇文章,截至2024年,日本的纸张和纸板产量将达到2160.4万吨,使其成为继中国和美国之后的世界第三大生产国。这种增长得益于近年来纸制品需求的持续增长,从而积极推动了市场发展。

日本纸板生产分析(2005-2024)

段(1000公吨) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

新闻纸 | 3,720 | 3,349 | 2,985 | 2,422 | 2,061 | 1,978 | 1,854 | 1,666 | 1,524 |

印刷与传播 | 11,503 | 9,547 | 8.384 | 7,512 | 5,877 | 6,314 | 5,997 | 5,552 | 5,275 |

包装与包装 | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

卫生纸 | 1,764 | 1,792 | 1,766 | 1,831 | 1,836 | 1,797 | 1,872 | 1,823 | 1,869 |

其他论文 | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

总纸张 | 18,901 | 16,387 | 14,830 | 13,502 | 11,218 | 11,681 | 11,273 | 10,430 | 10,084 |

箱板纸 | 9,311 | 8,647 | 9,187 | 9,658 | 9,702 | 10,131 | 10,201 | 9,511 | 9,468 |

其他纸板 | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

总纸板 | 12,051 | 10,977 | 11,398 | 11,899 | 11,658 | 12,258 | 12,388 | 11,569 | 11,520 |

纸张和纸板总量 | 30,952 | 27,363 | 26,228 | 25,401 | 22,876 | 23,939 | 23,661 | 21,999 | 21,604 |

资料来源:日本造纸协会

欧洲市场洞察

预计在预测期内,欧洲将成为纸张涂料市场增长最快的地区。该地区市场的发展主要得益于监管框架、严格的可持续发展目标、韧性和数字化转型、一次性塑料被涂布纸板替代率的提升以及对不含 PFAS 的阻隔涂层需求的增长。根据欧盟委员会 2024 年 4 月发布的官方统计数据,纸张及纸制品制造业的就业人数增长了 10.9%,达到 62,500 人。此外,截至 2022 年,该行业共有 637,000 人从事相关工作,其中 622,700 人为雇员,同比增长 11.3%。而且,该地区纸张及纸制品制造业占整个行业的 19.9%,从而有力地推动了市场发展。

德国的纸张涂布材料市场正蓬勃发展,这得益于涂布印刷和书写纸的庞大消费群体、产能的提升、可观的国内消费、政府通过BMWK项目为确保工业脱碳提供的支持,以及先进的回收设施。据ITA于2025年12月发表的一篇文章所述,截至2024年,德国图书行业的销售额已超过113亿美元,较2023年略有增长。此外,该行业从纸质图书销售中获得77亿美元的总收入,电子书销售收入为2.6亿美元,有声读物销售收入为3.5亿美元。因此,随着该行业各个细分领域的持续增长,市场前景日益广阔。

比利时拥有战略性的包装材料物流和配送中心,国际包装加工商的大量投资,符合区域监管政策,巧克力和食品加工业高度发达,以及物流优势和产业专业化相结合,这些都是推动比利时市场发展的因素。根据Beyond Chocolate发布的2025年数据报告,比利时是全球最大的巧克力产品生产国,年产量达70万吨,其中649,131吨出口到其他国家。与此同时,Beyond Chocolate的合作伙伴致力于可可生产的可持续认证,并确保生产者获得合理的收入。因此,随着产量增加和监管力度加大,比利时市场对巧克力产品的需求巨大。

北美市场洞察

预计到既定时间节点结束时,北美纸张涂料市场将实现显著增长。该地区市场增长的主要驱动力包括:传统印刷用纸向高性能涂布纸板的转变、包装需求的增长、监管政策的利好,以及对符合生产者责任扩展原则的可堆肥和可再制浆涂料需求的激增。根据美国环保署(EPA)2025年10月发布的官方统计数据,包装和容器占城市固体垃圾的大部分,产生量高达8220万吨,尤其是在美国。此外,包装和容器的回收率达到53.9%,这为整个地区纸质容器市场创造了巨大的增长机遇和需求。

2024年北美纸容器进出口分析

国家 | 出口(美元) | 进口(美元) |

我们 | 22亿 | 36亿 |

加拿大 | 9.94亿 | 12亿 |

墨西哥 | 5.66亿 | 13亿 |

危地马拉 | 1.93亿 | 7070万 |

萨尔瓦多 | 1.11亿 | 2660万 |

洪都拉斯 | 6730万 | 5740万 |

哥斯达黎加 | 6360万 | 1.05亿 |

多明尼加共和国 | 6010万 | 7950万 |

资料来源: OEC

由于美国逐步淘汰 PFAS 和一次性塑料制品、电子商务的蓬勃发展、消费者对包装美观的追求、可持续包装的强制性要求、品牌承诺、数字印刷技术的进步,以及供应链重组和关税调整等因素,美国纸张涂料市场正日益受到关注。正如佐治亚州印刷与影像协会在 2022 年 10 月发表的一篇文章中所述,美国国内印刷行业拥有 29,118 家企业,这些企业已采用数字技术,从而推动了市场增长。其中,国内丝网印刷企业数量增长了 25%,从 4,454 家增至 5,563 家。这一增长体现了数字印刷技术的广泛应用,而这正是推动美国市场发展的关键因素。

加拿大纸张涂料市场受到诸多因素的推动,其中包括食品包装材料需求的增长、各省生产者责任制计划的扩展、电子商务行业的蓬勃发展、包装美观性提升、生物基和可持续粘合剂的创新,以及对国内生产和进口替代的日益重视。根据联合国2022年发表的一篇文章,加拿大2022年预算案提议在2022年至2023年期间拨款1.831亿美元,用于减少塑料垃圾,促进塑料循环利用,具体措施包括制定和实施监管措施以及开展科学研究,以确保政策的正确性,从而为加拿大整体发展带来巨大的机遇。

纸张涂料市场主要参与者:

- 巴斯夫股份公司(德国)

- 陶氏公司(美国)

- 欧米亚股份公司(瑞士)

- 伊梅里斯股份有限公司(法国)

- 米歇尔曼公司(美国)

- 斯道拉恩索公司(芬兰)

- 彭福德公司(美国)

- 美国空气产品公司

- 罗盖特集团(法国)

- 阿维贝(荷兰)

- 伊士曼化学公司(美国)

- 日本制纸株式会社(日本)

- 亚洲浆纸有限公司(印度尼西亚)

- Burgo Group SpA(意大利)

- 三菱化学株式会社(日本)

- 阿科玛公司(法国)

- 索诺科产品公司(美国)

- Cortec公司(美国)

- Sierra Coating Technologies LLC(美国)

- 可乐丽株式会社(日本)

- 星巴克 EMEA(英国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 巴斯夫股份公司是纸张涂料化学品市场的领军企业,供应高性能苯乙烯-丁二烯(SB)乳胶粘合剂和分散剂,可显著提升纸张的印刷性能和防水性能。为应对全球日益严格的一次性塑料法规,巴斯夫正积极调整产品组合,转向生物基和可回收涂料配方。

- 陶氏公司利用其广泛的丙烯酸酯和醋酸乙烯酯乙烯酯(VAE)乳液技术,提供纸张涂层解决方案,为轻质包装纸带来卓越的光泽度、阻隔性能和粘合强度。该公司正大力投资水性阻隔涂料,旨在取代食品接触纸板应用中传统的含全氟烷基物质(PFAS)的处理方法。

- 欧米亚股份公司是全球领先的GCC颜料供应商,提供稳定、高亮度的矿物浆料,可优化涂层覆盖率和纸张平整度,适用于高端印刷和包装纸。公司凭借垂直整合的矿山到造纸厂运营模式以及根据不同造纸机的具体需求量身定制的粒度工程,在业内脱颖而出。

- 伊梅里斯公司是功能性矿物添加剂的领先生产商,其产品包括高岭土、滑石粉和碳酸钙,这些产品可用作经济高效的填料和涂料颜料,以改善遮盖力、油墨吸收性和表面均匀性。公司致力于煅烧粘土和片状高岭土的持续创新,这些产品专为高阻隔包装纸和可持续模塑纤维产品而设计。

- 米歇尔曼公司 (Michelman, Inc.)专注于研发先进的水性阻隔和功能性涂料,专为纸张和纸板应用而设计,包括防油、防污、防潮和防氧涂层。该公司因其快速开发不含 PFAS 且可堆肥的涂层系统而闻名,这些系统使食品包装能够满足全球严格的生物降解性和可回收性标准。

以下是全球市场主要参与者的名单:

纸张涂料市场呈现出分散但又不断整合的竞争格局,主要由跨国化工巨头和专业矿物加工企业主导。巴斯夫、陶氏和欧米亚等关键企业凭借从原材料提取到先进配方的一体化供应链,占据了相当大的市场份额。与此同时,为应对全球塑料法规,市场正经历着向可持续、不含PFAS的生物基阻隔解决方案的重大战略转型。领先的制造商正积极寻求并购,例如汉高收购Stahl,并扩大水性涂料的产能。此外,2025年5月,星巴克欧洲、中东和非洲地区与Transcend Packaging、Qwarzo®和Metsä Board合作,推出了最新的家用可堆肥热饮杯和杯盖,这些产品具有极高的可回收性,从而满足了纸张涂料行业增长的需求。

市场企业格局:

最新发展

- 2026 年 5 月,巴斯夫和 UPM 特种材料公司 (UPM) 合作,帮助品牌所有者、配方师和加工商加快向可回收和纤维专用包装解决方案的过渡。

- 2025 年 12 月, Siegwerk在 rethINK 包装战略下推出了可持续涂层解决方案,该战略旨在通过创造环保解决方案来确保合适的包装循环性,从而推动向循环经济的转型。

- 2025 年 5 月,陶氏化学在法国推出了 BLUEWAVE™ 技术工厂,旨在通过先进的阻隔涂层应用,有效支持各种纸质包装产品,这些产品将被设计成资源消耗更少、更易于回收利用。

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。