石油和天然气EPC市场展望:

2025年,石油和天然气EPC市场规模为565.2亿美元,预计到2035年将超过929.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.1%。预计到2026年,石油和天然气EPC行业规模将达到591.1亿美元。

全球工业和城市活动的增长推动了汽车、制造业、航空业和建筑业等大多数行业的进步。基础设施建设项目的大幅增长也刺激了能源需求。为了满足能源需求,石油和天然气勘探正在蓬勃发展,这直接带动了工程、采购和施工 (EPC) 领域的发展。例如,《全球基础设施展望》的研究估计,按当前需求计算,基础设施投资预计将从 2024 年的 2.9 万亿美元增至 2037 年的 3.6 万亿美元。

预计预测期内碳氢化合物勘探活动将高速增长,这将为 EPC 公司创造丰厚的利润空间。大多数勘探活动都集中在海洋中。根据全球能源监测研究,预计新发现的海上油田蕴藏着约 80 亿桶油当量 (bboe) 的资源。近 85.0% 的新发现位于十个海上油田,其中最大的两个是分别位于科威特和纳米比亚的 Nokhatha 油田和 Mopane 油田。此外,国际能源署 (IEA) 的分析强调,到 2025 年,石油需求预计将从上一年的 830 kb/d 增长到 1 mb/d 以上。亚太地区引领石油需求,占据 60.0% 的增长份额。

关键 石油和天然气EPC 市场洞察摘要:

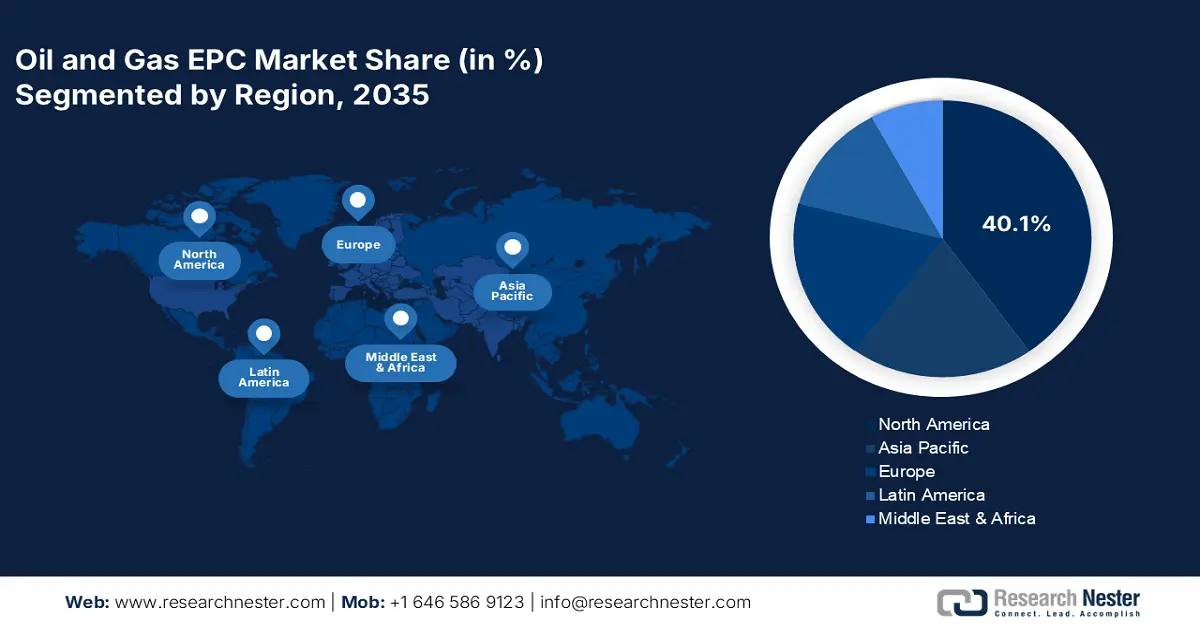

区域亮点:

- 北美以40.1%的份额领先于石油和天然气EPC市场,这得益于政府对碳氢化合物勘探的支持性政策以及海上钻井活动的增长,确保了到2035年实现强劲增长。

- 预计到2035年,亚太地区石油和天然气EPC市场将实现最快增长,这得益于基础设施开发项目的蓬勃发展和能源需求的增长。

细分市场洞察:

- 预计到 2035 年,建筑行业将实现显著增长,这得益于全球能源需求的增长以及对石油和天然气设施建设的投资。

- 预计到 2035 年,陆上行业将占据 69.1% 的市场份额,这得益于陆上石油和天然气勘探投资的增加以及政府的支持性政策。

主要增长趋势:

- 液化天然气贸易增长

- 石化产品生产和商业化增长

主要挑战:

- 高投资业务

- 供应链中断挑战财务结构

- 主要参与者:Saipem S.p.A.、Technip Energies NV、Consolidated Contractors Company、Bechtel Corporation 和 Fluor Corporation。

全球 石油和天然气EPC 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:565.2 亿美元

- 2026 年市场规模:591.1 亿美元

- 预计市场规模:2035 年将达到 929.5 亿美元

- 增长预测:5.1% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、英国、日本、德国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

石油和天然气 EPC 市场的增长动力和挑战:

增长动力

- 液化天然气贸易增长:由于液化天然气的认知度不断提高,且相较于其他燃料而言更具成本效益,未来几年液化天然气的消费量可能会快速增长。这一趋势将进一步推动工程、采购和施工活动,为市场参与者提供高收益机会。2024年FSRU峰会强调,2022年全球液化天然气进口总量为3.892亿吨,高于2021年的1690万吨。低碳能源趋势也支撑了液化天然气的需求。液化天然气贸易的持续增长有望在可预见的时期内为EPC公司带来两位数的收入增长。

2023年全球液化天然气行业 | |||||

进口 | 进口市场 | 出口国 | 总再气化能力 | 总液化能力 | 现货及短期贸易 |

401吨 | 四十八 | 20 | 每年11.43亿吨 | 4.81亿吨/年 | 39% |

来源:GIIGNL

- 石化生产和商业化的崛起:预计石化行业的快速扩张将推动EPC活动,为市场参与者带来丰厚的收益。石化领域正在经历新设施的建设和新项目的升级。这些新建绿地项目和升级项目进一步推动了EPC公司在设计、采购材料和施工方面的快速参与。国际能源署的研究强调,中国在石化产能方面处于领先地位,其次是其他亚洲国家和北美。2023年,中国的石化产能达到890万吨/年,而北美则达到300万吨/年。对石油衍生原料的需求不断增长,支撑着整体油气EPC市场的增长。

挑战

- 高投资业务:油气EPC属于资本密集型业务,这使得新市场进入颇具挑战性。高额的资本支出要求对小型企业构成障碍,阻碍他们获取最新的油气EPC市场发展动态和盈利机会。漫长的酝酿期和高额回报分散了部分投资者的注意力,导致交易量低迷。然而,预计未来几年能源需求和油气消费量的上升将推动EPC领域利润丰厚的发展。

- 供应链中断挑战财务结构:原材料价格和供应的波动导致项目长期延期。造船用钢成本的上涨对新项目的建设构成挑战,并在采购模式中催生了供应商风险分担协议。考虑到这些波动,油气EPC市场参与者积极参与谈判并调整财务模式。据估计,在供应链中断期间,战略投资和融资举措将有助于油气EPC公司维持其在全球市场中的地位。

石油和天然气EPC市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

565.2亿美元 |

|

预测年度市场规模(2035 年) |

929.5亿美元 |

|

区域范围 |

|

石油和天然气EPC市场细分:

服务类型(工程、采购、施工、制造)

到2035年,建筑行业有望占据油气EPC市场55.1%以上的份额。全球能源需求的持续增长推动了油气销售的增长。为了满足这些能源需求,勘探活动正在蓬勃发展,并由此带动了油气设施建设的投资。数字化设计和分析技术的融合正在提升建筑施工能力。此外,为了扩大油气供应,许多国家正在投资建设多元化的输油管道,这增加了建设现代化先进油气管道的需求。

应用(陆上、海上)

到2035年,陆上油气市场预计将占据超过69.1%的EPC市场份额。陆上碳氢化合物资源的充足性正在推动全球EPC项目的投资。勘探活动的增加也增加了油气工厂对工程、采购和施工服务的需求。Research Nester的研究估计,全球近70.0%的油气勘探活动是在陆上进行的。政府的支持性政策和激励措施也正在支持陆上油气勘探的扩张。

我们对全球石油和天然气 EPC市场的深入分析包括以下几个部分:

服务类型 |

|

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

石油和天然气 EPC 市场区域分析:

北美市场预测

预计到2035年,北美油气EPC市场的收入份额将超过40.1%。政府对油气勘探的支持政策为EPC公司提供了高收益机会。现有油气工厂的升级改造需求也刺激了对EPC服务的需求。海上钻井和勘探活动的增长也凸显了该地区对油气EPC公司的盈利能力。公私投资和跨境合作的增长将进一步促进未来几年油气EPC市场的整体增长。

预计碳氢化合物气液进出口贸易的快速增长将推动美国对EPC服务的需求。技术进步和领先油气生产商的强势存在正在提升美国油气EPC市场在全球格局中的地位。美国能源信息署(EIA)的研究表明,2022年碳氢化合物气液出口量将达到240万桶/天,高于2007年的7万桶/天。在美国湾联邦近海,石油和天然气占2022年原油总产量的15.0%。先进的建造技术和勘探效率正在推动美国浮式平台的应用。

加拿大是最大的碳氢化合物生产国之一,这得益于其丰富的油砂和海上储量。未来几年,海上油气勘探的增长可能会推动对EPC服务的需求。加拿大石油生产商协会(CAPP)的研究预测,该国海上勘探占其石油总产量的近4.0%。其中,白玫瑰、纽芬兰和拉布拉多、海伯尼亚、特拉诺瓦和希伯伦是一些主要的海上勘探区域。此外,根据美国能源信息署(EIA)的数据,2022年,加拿大向美国出口了97.0%的碳氢化合物气液。总体而言,不断扩张的油气贸易将在未来几年为EPC公司提供丰厚的利润。

亚太市场统计

预计2025年至2035年期间,亚太地区油气EPC市场将以最快的速度增长。基础设施建设项目的蓬勃发展、工业厂房的增多以及快速的城市化进程,正在加剧该地区的能源需求。油气行业满足的这种能源需求,又进一步拉动了EPC服务的需求。日益增长的液化天然气需求正在推动亚洲各国的基础设施建设活动,并为油气EPC公司打开盈利之门。预计未来几年,中国、印度、韩国和日本将引领亚太地区油气EPC格局。

中国是全球领先的能源生产国之一,这推动了对石油和天然气以及随之而来的EPC服务的巨大需求。蓬勃发展的工业和城市发展正推动政府投资碳氢化合物生产。中国庞大的人口也提升了其作为主要石油和天然气消费国的地位。例如,美国能源信息署(EIA)报告强调,到2023年,中国国内天然气产量占其供应量的58.0%,消费总量为每天26.6亿立方英尺。

政府的扶持政策和积极的外国直接投资正凸显印度经济的积极增长。这种增长直接体现了该国的高能源消耗。对碳氢化合物勘探活动的投资有望满足日益增长的能源需求,并增加对先进EPC服务的需求。碳氢化合物总局(DGH)的分析显示,在2023-24财年,该国东部近海地区贡献了146万吨石油总产量。与高科技公司的跨境合作和战略伙伴关系有望为油气工厂提供更优质的EPC服务。

石油和天然气 EPC 市场主要参与者:

- 塞班公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 德希尼布能源公司

- 联合承包商公司

- 贝克特尔公司

- 福陆公司

- 麦克德莫特国际

- 派特法克

- 伍德公司

- KBR公司

- 全国公共广播委员会

- 兰普雷尔

- SNC-兰万灵集团公司

- 沃利

- 阿克尔解决方案

- 现代工程建设有限公司

- 三星工程有限公司

- 莫特麦克唐纳

- 雅各布工程集团公司

领先的油气EPC市场正在大力投资人工智能、机器学习、数字孪生和数据分析等创新技术,以提升其项目规划和执行能力。此举有助于他们在全球市场中占据主导地位。行业巨头们也在采用合作伙伴关系和协作策略,以获得稳定的原材料供应并扩大客户群。得益于优惠的政策和高投资回报率,跨境投资为EPC公司带来了丰厚的收益。

石油和天然气 EPC 市场的一些主要参与者包括:

最新发展

- 2025年4月, Saipem SpA在中东和圭亚那获得了价值约7.2亿美元的新海工合同。预计该公司将使用包括Saipem FDS2在内的多艘施工和支援船舶执行作业。

- 2023年5月,德西尼布能源公司(Technip Energies NV)宣布与联合承包商公司(CCC)达成合作,签订一份工程、采购、施工和调试(EPCC)合同。该合资公司将负责卡塔尔能源公司(QatarEnergy)在北油田南项目(NFS)的陆上设施合同。

- Report ID: 7524

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。