2025-2037 年全球市场规模、预测和趋势亮点

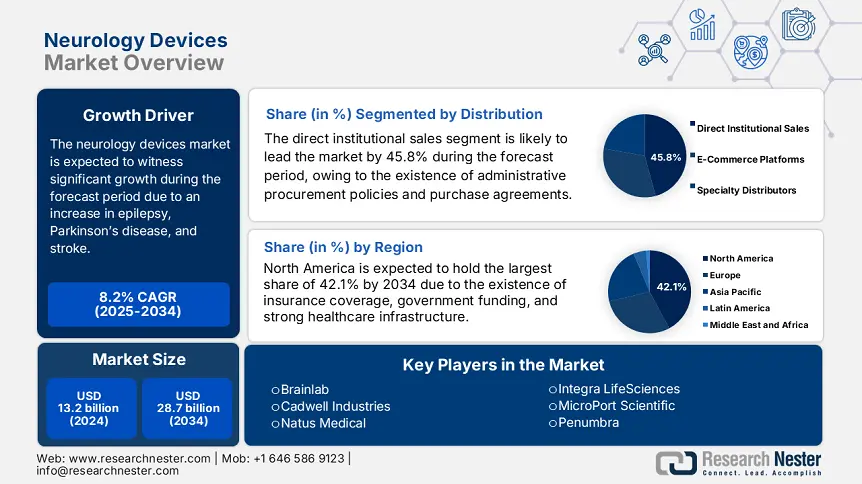

神经科设备市场的规模在 2024 年为 155.1 亿美元,到 2037 年可能会突破 416.8 亿美元,在预测期内(即 2025 年至 2037 年)复合年增长率将超过 7.9%。到 2025 年,神经科设备的行业规模预计将达到 165.5 亿美元。

市场的增长可归因于神经系统疾病的患病率不断上升,例如多发性硬化症、阿尔茨海默病、帕金森病、癫痫症和其他疾病。 根据据世界卫生组织 (WHO) 统计,全球有 4750 万人患有痴呆症,每年新增 770 万例。 据估计,神经系统疾病患病率的不断上升将推动对神经科设备的需求。此外,全球医疗支出的增加预计将进一步推动市场增长。根据世界银行的数据,2018 年人均医疗保健支出为 1,110.268 美元。

此外,老年人口的增加预计将推动市场增长,因为老年人更容易患神经系统疾病。根据世界银行的另一份报告,2020 年全球有 723,184,486 人年龄在 65 岁以上。

神经科设备行业:增长动力和挑战

增长动力

- 神经系统疾病的患病率不断增加

- 全球老年人口不断增长

挑战

- 执行神经科设备审批的严格政府法规

- 欠发达地区缺乏健康意识

神经病学设备市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

7.9% |

|

基准年市场规模(2024 年) |

155.1亿美元 |

|

预测年度市场规模(2037 年) |

416.8亿美元 |

|

区域范围 |

|

神经病学设备细分

市场按设备细分为脑脊液管理设备、介入神经学设备、神经外科设备、神经刺激设备等,其中,脑脊液管理设备细分市场预计将在预测期内在全球市场中占据显着份额。这可以证明这些设备可以用于诊断和治疗多发性硬化症、脊髓炎和脑炎。

我们对全球市场的深入分析包括以下细分:

|

按设备 |

|

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

神经科设备行业 - 区域概要

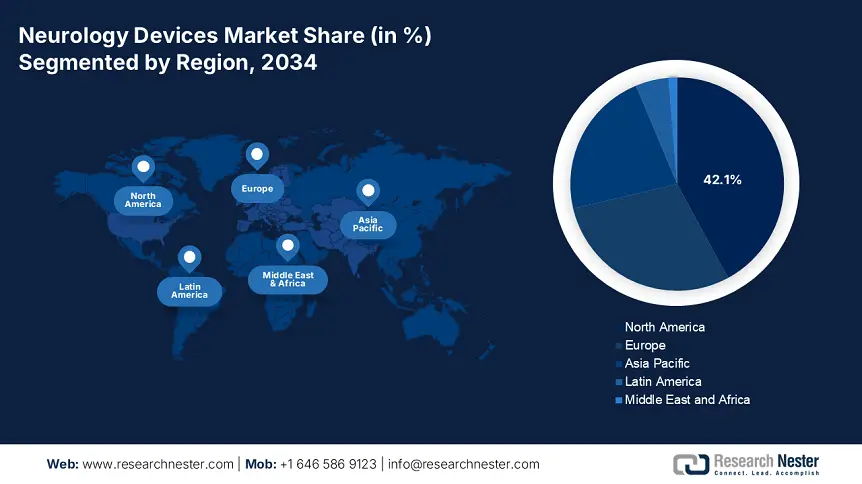

根据地理分析,全球神经科设备市场分为北美、欧洲、亚太地区、拉丁美洲和中东等五个主要区域。非洲地区。由于人们对医疗保健的认识不断提高,以及该地区医疗保健设施的改善,亚太地区的行业有望在 2037 年占据最大的收入份额。

由于北美地区的医疗保健支出较高,并且存在对患者有利的报销政策,预计该地区的市场将在整个预测期内获得最大的市场份额。根据世界银行的数据,2018 年美国 GDP 的 16.885% 用于医疗保健。

主导神经病学设备领域的公司

- 礼来公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 强生公司约翰逊

- LivaNova PLC

- 美敦力公司

- 艾伯特实验室

- Magstim 有限公司

- Pear Therapeutics, Inc.

- Penumbra, Inc.

- Stryker 公司

- 波士顿科学公司

最新发展

- 2021 年 2 月:Koninklijke Philips N.V. 宣布收购领先的远程诊断和监控提供商 BioTelemetry, Inc.。

- 2020 年 10 月:领先的医疗技术公司 Stryker B.V. 宣布完全收购 Wright Medical Group N.V.

- Report ID: 3853

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。