天然气过滤器市场展望:

2025年天然气过滤器市场规模超过13.7亿美元,预计到2035年将达到26.2亿美元,在预测期(即2026年至2035年)内,复合年增长率约为6.7%。2026年,天然气过滤器行业规模预计为14.5亿美元。

由于旨在减少排放和改善空气质量的环境法规日益严格,全球天然气过滤器市场正稳步增长。随着天然气在交通运输、工业和发电等各个行业的应用日益广泛,天然气过滤器对于保持天然气的纯度和质量变得至关重要。天然气开采、加工设施、管道、配气网络、发电、住宅和商业燃气系统以及天然气汽车等行业都依赖于天然气过滤器。

2024年天然气出口国论坛报告显示,天然气需求增长主要集中在发电领域,占总增长的37%,增幅达500立方米。因此,发电领域对天然气的广泛应用显著推动了此类过滤器的发展。这些过滤器能够去除固体颗粒、液滴、油雾、水分、硫化物和其他杂质,从而保持天然气的效率和品质。

天然气中的杂质、污染物和颗粒物会对设备性能和使用寿命产生负面影响。这些污染物会导致磨损、腐蚀和堵塞,从而降低生产效率、增加维护成本并提高设备故障风险。此外,延长设备使用寿命和保护设备可以节省成本,这也是天然气过滤器需求增长的主要原因。

此外,天然气产量的增长也推动了天然气过滤器市场的发展,因为人们对过滤解决方案的需求不断增加,以确保天然气的质量、效率和设备寿命。国际能源署(IEA)报告称,2022年全球天然气产量达到146,644,918太焦耳(TJ)。天然气与石油一样,是从地下或海底资源中开采的。开采后,天然气需要经过处理才能通过管道输送到最终用户,例如家庭和发电厂。近几十年来,水力压裂等创新技术使得从以前无利可图的地区开采天然气成为可能。

秩 | 国家 | 天然气产能(单位:太焦耳) |

1 | 我们 | 35,785,346 |

2 | 俄罗斯 | 23,707,403 |

3 | 伊朗 | 9,428,854 |

4 | 中国 | 7,712,209 |

5 | 加拿大 | 7,201,078 |

6 | 卡塔尔 | 6,319,295 |

7 | 澳大利亚 | 5,452,937 |

8 | 挪威 | 4,571,552 |

9 | 沙特阿拉伯 | 3,621,479 |

10 | 阿尔及利亚 | 3,611,549 |

资料来源:世界能源平衡表

关键 天然气过滤器 市场洞察摘要:

区域亮点:

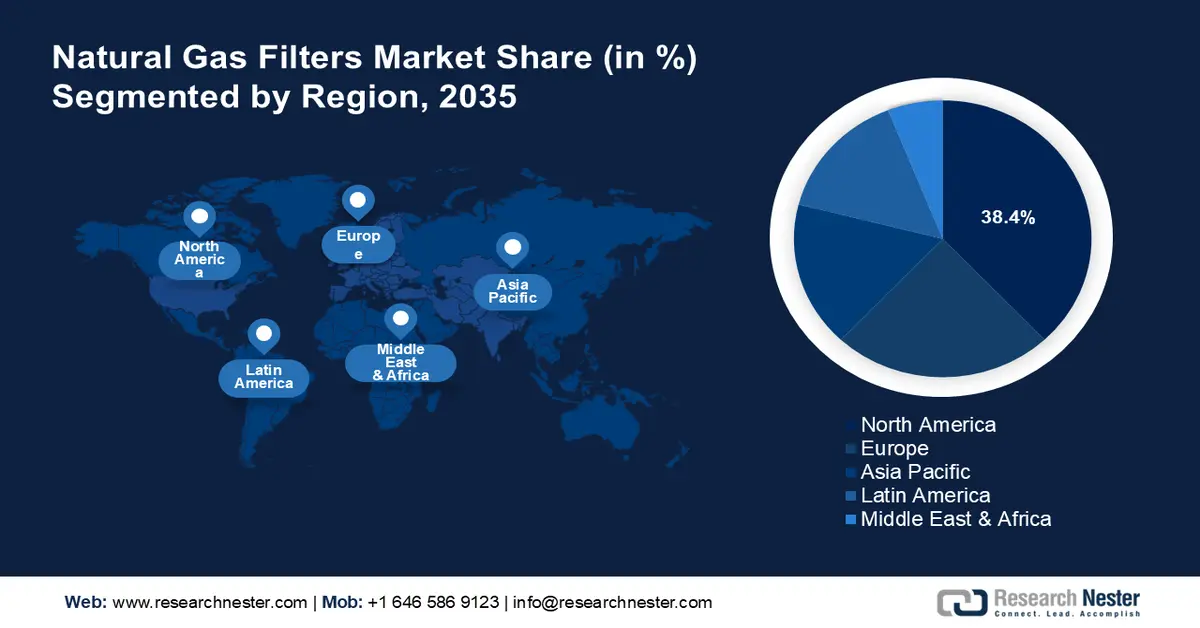

- 预计到 2035 年,北美将在天然气过滤器市场占据 38.4% 以上的份额,因为该地区正在加强其庞大的天然气基础设施,并强调先进的过滤技术,以确保运营效率和合规性,而不断扩大的工业和发电应用也为此提供了支持。

- 到 2035 年,随着严格的排放标准和对天然气及可再生能源基础设施的持续投资,高性能过滤系统的部署将得到促进,而持续的技术进步也将为此提供支持,欧洲有望实现显著增长。

细分市场洞察:

- 到 2035 年,随着勘探和生产活动的增加,运营商将整合先进的过滤解决方案来保护上游和炼油资产,预计天然气过滤器市场中的石油细分市场将占据超过 32.3% 的份额。

- 到 2035 年,聚结技术有望占据相当大的市场份额,因为它能够去除细颗粒物和气溶胶,从而提高各行业的天然气纯度和设备可靠性,因为它能有效确保高质量的天然气输出。

主要增长趋势:

- 天然气基础设施部署日益增加

- CNG燃料汽车日益普及

主要挑战:

- 天然气价格波动

- 先进过滤系统成本高昂

主要参与者:派克汉尼汾公司、伊顿公司、曼胡默尔集团、康斐尔公司、过滤集团公司、阿特拉斯·科普柯公司、FLSmidth & Co. A/S、GE Vernova Inc.、SPX FLOW, Inc.、Porvair Filtration Group。

全球 天然气过滤器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 13.7亿美元

- 2026年市场规模: 14.5亿美元

- 预计市场规模:到2035年将达到26.2亿美元

- 增长预测: 6.7%

关键区域动态:

- 最大区域:北美(到2035年占38.4%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、加拿大

- 新兴国家:印度、巴西、墨西哥、印度尼西亚、韩国

Last updated on : 3 December, 2025

天然气过滤器市场——增长驱动因素和挑战

增长驱动因素

天然气基础设施部署不断扩大:天然气过滤器的需求主要受天然气基础设施(例如输气网络、处理设施和管道)的普及应用所驱动。全球能源监测报告显示,这些管道在全球绵延超过100万公里,极大地便利了全球天然气的进出口。另有8.5%的管道仍在建设中。自20世纪90年代中期以来,天然气输送管道的建设和投产速度一直保持相对稳定。

保持天然气的完整性并保护下游设备免受杂质和颗粒物的污染,是这些基础设施系统的关键要素。使用天然气过滤器对于保持过滤器的清洁度、提高设备效率、降低维护成本以及延长关键部件的使用寿命至关重要。此外,世界各国政府和企业都在大力投资绿色能源,并鼓励使用高效的过滤系统。随着高效过滤系统和分配网络的基础设施不断扩展,预计对天然气过滤器的需求也将随之增长,以满足不断增长的需求。压缩天然气汽车日益普及:在交通运输领域,压缩天然气(CNG)正成为一种流行的替代燃料,尤其是在汽车、卡车和公共汽车领域。据气候技术中心和网络(CTCN)称,与同类型的汽油乘用车相比,CNG汽车的二氧化碳排放量减少5%至10%。此外,全球75个国家/地区已建成约15,000座CNG加气站,全球天然气汽车保有量近1000万辆。

高效的过滤系统对于CNG汽车至关重要,它可以去除压缩气体中的污染物、水分和杂质,然后再将其送入发动机。天然气过滤器对于保持CNG的纯度和质量、保护发动机以及确保车辆的最佳性能至关重要。此外,与传统的汽油或柴油汽车相比,CNG汽车通常具有成本优势。- 国际天然气贸易增长:国际天然气供应增加得益于重点地区产量扩大、水力压裂等开采技术的进步以及液化天然气出口的增长,以满足日益增长的全球能源需求。各国正在提高产量以减少对特定供应商的依赖,从而推动了天然气贸易量的增长。

下表显示了2022年全球天然气供应量:

秩 | 国家 | TJ的供应量 | 分享 (%) |

1 | 我们 | 32,292,088 | 22.4 |

2 | 俄罗斯 | 17,722,981 | 12.3 |

3 | 中国 | 12,449,865 | 8.7 |

4 | 伊朗 | 8,793,237 | 6.1 |

5 | 加拿大 | 5,140,101 | 3.6 |

6 | 沙特阿拉伯 | 3,621,479 | 2.5 |

7 | 日本 | 3,467,011 | 2.5 |

8 | 墨西哥 | 2,922,948 | 2.0 |

9 | 德国 | 2,795,241 | 1.9 |

10 | 英国 | 2,519,362 | 1.8 |

资料来源:世界能源平衡表

挑战

天然气价格波动:天然气过滤行业的企业和投资者正面临着天然气价格波动带来的巨大不确定性。Trading Economics 的预测显示,到 2025 年第一季度末,天然气价格将稳定在 3.17 美元/百万英热单位 (MMBtu) 左右,并预计在接下来的一年内上涨至 3.56 美元/百万英热单位。这种价格波动使得未来需求的预测变得复杂,也给产能规划和研发带来了挑战。天然气过滤器市场的不确定性阻碍了企业做出长期承诺,从而影响了整体增长和扩张机会。

除了价格波动之外,中东局势升级、俄罗斯入侵乌克兰的后果以及包括管道在内的关键基础设施可能中断等外部因素,都加剧了市场的不稳定性。管道建设和天然气处理设施等大型项目漫长的规划和执行周期,也进一步加剧了这些挑战。因此,该行业的企业深陷不确定性的漩涡,战略决策和长期生存能力都受到影响。- 先进过滤系统成本高昂:尽管这些系统性能和效率更高,但部分终端用户可能会发现其初始投资和持续维护费用过高,尤其是在新兴的天然气过滤器市场。此外,天然气价格波动也会影响过滤系统的总需求。经济衰退和地缘政治事件会影响天然气的供应和价格,从而导致市场不确定性,制造商和终端用户都可能面临困境。

天然气过滤器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

13.7亿美元 |

|

预测年份市场规模(2035 年) |

26.2亿美元 |

|

区域范围 |

|

天然气过滤器市场细分:

应用细分市场分析

预计到2035年底,石油行业将占据天然气过滤器市场32.3%以上的份额。由于天然气过滤器在石油行业被广泛应用,用于在天然气用于加工、运输和提炼之前去除其中的污染物和杂质,因此市场正在不断扩张。例如,这些系统用于在炼油作业期间过滤天然气中的杂质,避免颗粒物积聚,从而保护阀门、管道和其他机械设备。此外,气体过滤系统对于保护气体压缩机、钻井平台和其他上游机械设备的精密部件至关重要。石油和天然气行业日益增长的勘探和生产活动也推动了对先进过滤解决方案的需求。高效过滤器因其能够提高运营效率和可靠性而受到企业的青睐,从而加速了该领域的市场扩张。

类型细分分析

在预测期内,天然气过滤器市场中的聚结过滤器预计将占据显著份额。这些过滤器的作用是去除天然气流中的微小颗粒和液态气溶胶。聚结过滤器的高需求源于其能够提高天然气的质量和纯度,这对于许多工业应用至关重要。聚结过滤器还能有效防止腐蚀和下游设备的损坏,从而降低维护成本和停机时间。正因如此,它们对发电、化工和石油天然气等行业极具吸引力。

我们对全球天然气过滤器市场的深入分析涵盖以下几个方面:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

天然气过滤器市场——区域分析

北美市场洞察

预计到2035年,北美天然气过滤器市场将占据超过38.4%的市场份额。在预测期内,该地区市场预计将显著扩张,这主要得益于多种因素,包括天然气行业的蓬勃发展(拥有庞大的管道和加工设施)以及对天然气过滤器日益增长的需求。此外,发达的天然气产业和严格的环境法规也推动了天然气过滤器市场的增长。为了保持运营效率和合规性,美国尤其拥有强大的天然气基础设施,这需要先进的过滤技术。工业和电力生产领域对天然气的需求不断增长,也推动了对高性能过滤系统的需求。此外,北美天然气过滤器市场的增长还得益于主要行业参与者的存在和技术突破。

在美国,由于对清洁能源的需求不断增长、环境法规日益严格以及过滤技术的进步,天然气过滤器市场正在扩张。随着美国在发电和工业应用领域转向使用天然气,对高效过滤系统去除污染物的需求也随之增加。美国能源信息署(EIA)报告称,到2023年,美国天然气总消耗量中约有40%来自电力行业。

此外,天然气约占全国电力行业一次能源消耗的42%。在工业领域,天然气消耗量约占总消耗量的32%,而工业领域天然气终端能源消耗量约占该年度终端能源消耗量的42%。此外,化工、制造和运输等行业的增长进一步推动了天然气过滤器市场的发展,因为这些行业需要高纯度天然气才能实现最佳性能。

此外,加拿大是主要的天然气生产国,对美国的出口不断增长以及液化天然气(LNG)项目的推进,都促使加拿大需要先进的过滤系统来确保天然气质量和管道效率。加拿大能源监管机构报告称,2023年加拿大天然气日均产量攀升至179亿立方英尺(Bcf/d)。2023年12月,产量达到188亿立方英尺/日。2023年有八个月,加拿大天然气日均产量超过180亿立方英尺。此外,向清洁能源的转型以及天然气加工技术的进步,也进一步推动了加拿大对高性能天然气过滤器的需求。

欧洲市场洞察

预计欧洲天然气过滤器市场在预测期内将以显著的速度增长。该地区严格的废物管理和排放限制促进了先进过滤系统的应用。法国、德国和英国等国对可再生能源项目和天然气基础设施的投资预计将推动天然气过滤器市场的发展。随着可持续能源领域的持续投入和过滤系统技术的进步,预计欧洲天然气过滤器市场将逐步扩张。

由于能源安全问题日益突出、液化天然气(LNG)进口量不断增长以及对清洁能源解决方案的重视,英国天然气过滤器市场正在扩张。英国政府公布的数据显示,2022年英国LNG进口量较上年增长74%,达到创纪录的256亿立方米。当年,LNG进口量占英国天然气总需求的35%,占天然气总进口量的45%。为了扩大对欧洲大陆的天然气进口,并逐步减少对俄罗斯天然气的依赖,英国利用其LNG基础设施发挥了陆路桥梁的作用。此外,氢气与天然气混合气产量的增长也推动了对高性能过滤器的需求,从而助力向低碳能源未来转型。

此外,随着德国减少对煤炭的依赖并逐步淘汰核能,天然气仍然是其能源结构的重要组成部分,因此需要高效的过滤系统来确保天然气质量并减少排放。国际能源署(IEA)指出,德国的《气候法》概述了到2045年实现净零排放的框架。雄心勃勃的“能源转型”(Energiewende)计划旨在全面淘汰煤炭,并要求到2030年80%的电力供应来自可再生能源(到2035年达到100%)。此外,发电、化工和制造业等行业需要高质量的天然气才能实现最佳性能,这进一步提升了对可靠过滤系统的需求。这种对天然气作为过渡能源日益增长的依赖,持续推动着天然气过滤器市场的增长。

天然气过滤器市场参与者:

- 派克汉尼汾公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 伊顿公司

- 曼胡默尔集团

- 康斐尔公司

- 过滤集团公司

- 阿特拉斯·科普柯公司

- FLSmidth & Co. A/S

- GE Vernova 公司

- SPX FLOW公司

- 波尔维尔过滤集团

在竞争异常激烈的天然气过滤器市场,众多公司都在争夺市场份额。既有老牌企业,也有新兴竞争者,共同构成了该市场的竞争格局。为了提升自身在天然气过滤器市场的地位,各企业正致力于战略联盟、产品创新以及并购。制造商们力求打造更高效、更具成本效益的尖端过滤解决方案,因此高度重视研发投入。天然气过滤器市场竞争带来的产品性能和质量的持续提升,也使各行各业的终端用户受益匪浅。

一些领先的天然气过滤器公司包括:

最新发展

- 2024年9月,FLSmidth公司推出了AFP2525,这是一款面向采矿行业的大型、经济高效的压滤机。AFP2525凭借其快速安全的维护、更低的成本和最小的环境足迹,迅速成为该领域的领先解决方案。

- 2023年3月,GE Vernova旗下子公司GE Gas Power与Svante签署了一项联合开发协议,旨在开发和测试用于天然气发电的固体吸附剂碳捕集技术。此外,GE还于2022年12月参与了Svante的3.18亿美元E轮融资,并对其进行了股权投资。

- Report ID: 7213

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。