纳米计量市场展望:

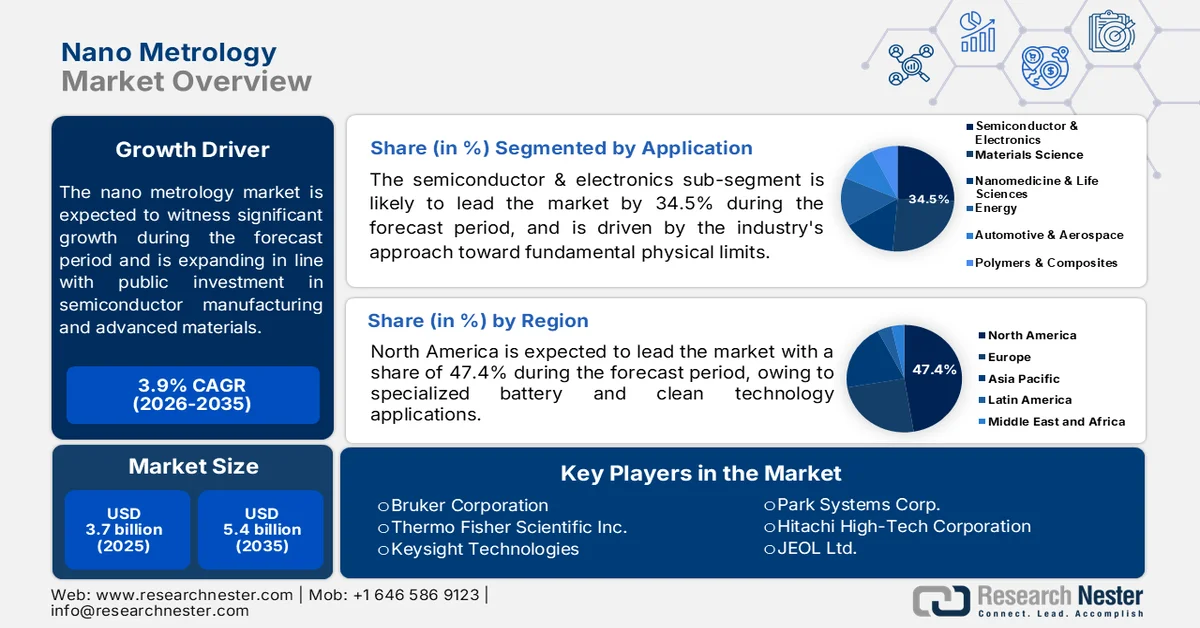

2025年纳米计量市场规模为37亿美元,预计到2035年将达到54亿美元,在预测期(即2026-2035年)内复合年增长率为3.9%。2026年,纳米计量行业规模估计为38亿美元。

随着政府加大对半导体制造、先进材料、量子技术和精密医疗制造领域的投资,纳米计量市场需求也在不断增长。根据美国商务部2024年8月发布的数据,根据《美国芯片与科学法案》,联邦政府已授权超过520亿美元用于半导体研发、制造和人才培养,这增加了晶圆制造厂和封装生产线对纳米级检测校准和污染分析的需求。卡尔加里大学2026年的数据显示,欧盟委员会的“地平线欧洲”计划已拨款约1031亿美元用于研发和创新活动,其中纳米技术、先进制造和工业数字化被列为优先发展领域。高精度计量技术在医疗器械制造、航空航天涂层和电池材料等领域的日益普及,也进一步强化了受监管生产环境中对可追溯纳米级测量基础设施和认证标准的长期需求。

先进电子和纳米材料的工业化规模化生产进一步凸显了可靠的纳米级工艺验证和质量保证的重要性。美国国家标准与技术研究院 (NIST) 和国际标准组织也在加大力度制定测量互操作性、校准、可追溯性和纳米材料表征标准,以支持跨境供应链的商业化部署。根据美国国家医学图书馆 (NLM) 2022 年 8 月的研究,中国和美国在全球纳米技术领域的投资均超过 20 亿美元。在医疗保健和生命科学领域,纳米级分析系统越来越多地应用于药物递送研究、生物材料工程和分子诊断制造,尤其是在监管合规性要求可重复进行表面和结构分析的领域。这些趋势正将纳米计量定位为先进制造、精密工程和国家技术发展战略的关键使能基础设施层。

关键 纳米计量 市场洞察摘要:

区域亮点:

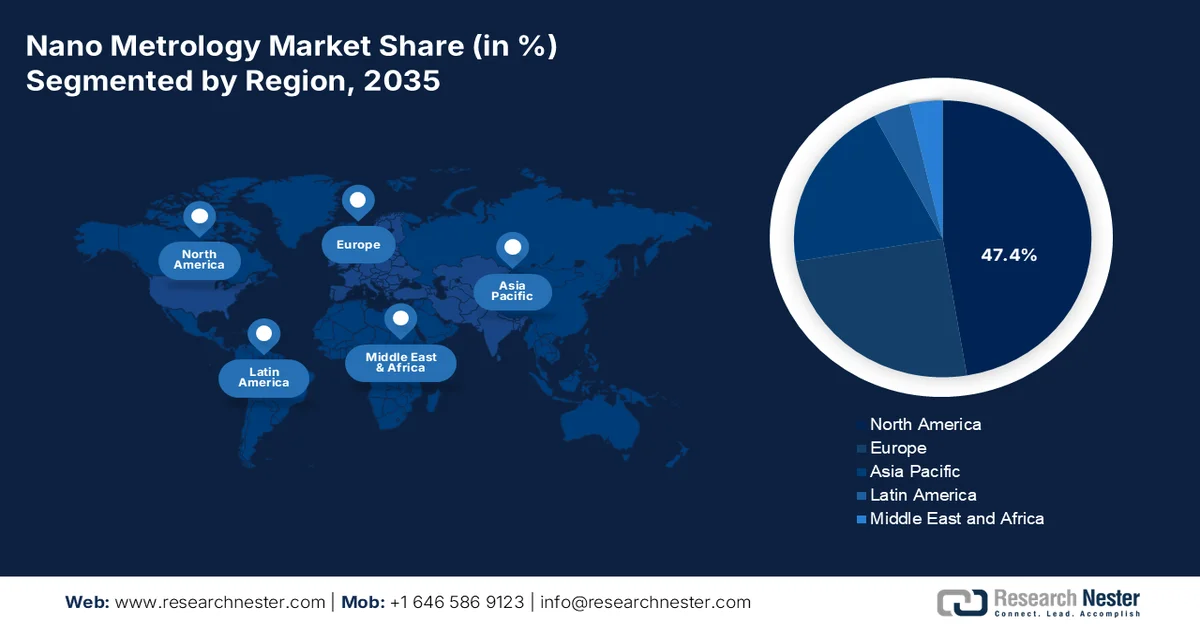

- 预计到2035年,北美纳米计量市场将占据区域收入份额的47.4%,这主要归功于半导体制造厂中用于在线过程控制的原子力显微镜和关键尺寸扫描电子显微镜的日益普及。

- 受日本、韩国、中国、台湾和马来西亚半导体制造、显示器制造和电池生产不断扩张的推动,亚太地区市场预计在2026年至2035年期间将以4.2%的复合年增长率增长。

细分市场洞察:

- 预计到 2035 年,半导体和电子子领域将占据纳米计量市场 34.5% 的份额,这主要得益于对用于 1 纳米以下半导体架构的下一代混合和非破坏性计量解决方案的需求不断增长。

- 预计到2035年,自研芯片细分市场将占据市场主导地位,这主要得益于半导体晶圆厂部署专有的在线计量系统,用于实时质量控制和先进的封装缺陷检测。

主要增长趋势:

- 国家纳米技术计划和公共研发投资

- 量子技术研究计划的扩展

主要挑战:

- 极高的技术复杂性

- 人才招聘和语言障碍

主要参与者:布鲁克公司(美国)、赛默飞世尔科技公司(美国)、是德科技公司(美国)、帕克系统公司(韩国)、日立高新技术公司(日本)、日本电子株式会社(日本)、岛津公司(日本)、牛津仪器公司(英国)、Nanosurf AG(瑞士)、卡尔蔡司公司(德国)、Attocube Systems AG(德国)、Nanonics Imaging Ltd.(以色列)、堀场株式会社(日本)、Semilab半导体物理实验室有限公司(匈牙利)、AIST-NT公司(美国)、丹麦微工程公司(丹麦)、KLA公司(美国)、SII NanoTechnology公司(日本)、NanoMagnetics Instruments公司(土耳其)、DeNovix公司(美国)、三丰株式会社(日本)。

全球 纳米计量 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 37亿美元

- 2026年市场规模: 38亿美元

- 预计市场规模:到2035年将达到54亿美元

- 增长预测:复合年增长率 3.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占47.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、韩国、台湾

- 新兴国家:印度、马来西亚、越南、新加坡、泰国

Last updated on : 28 August, 2025

纳米计量市场——增长驱动因素和挑战

增长驱动因素

- 国家纳米技术计划和公共研发投资:联邦纳米技术计划持续推动着研究机构和工业实验室对先进纳米尺度测量基础设施的需求。根据总统2024财年预算报告中的国家纳米技术计划补充文件,自2001年以来,国家纳米技术计划累计联邦投资超过430亿美元,用于支持纳米尺度仪器、材料表征和纳米制造研究。包括美国国家标准与技术研究院(NIST)、能源部(DOE)、国立卫生研究院(NIH)和国家科学基金会(NSF)在内的机构资助需要高分辨率成像和尺寸分析系统的项目。公共实验室对能够进行可追溯和可重复纳米尺度测量的校准计量系统的需求日益增长。这些投资正在促进大学、政府实验室和工业制造商之间建立合作伙伴关系,共同致力于纳米尺度工艺验证。

- 量子技术研究项目的拓展:量子计算和量子材料研究项目催生了对能够进行原子级测量和表征的超高分辨率计量工具的新需求。美国国家量子计划通过包括美国国家标准与技术研究院 (NIST)、能源部 (DOE) 和国家科学基金会 (NSF) 在内的机构,支持联邦政府对量子科学研究的投资。根据战略与国际研究中心 (CSIS) 2025 年 6 月的数据,能源部已承诺在未来五年内投入 5.75 亿美元用于量子技术研究。量子器件的制造需要在材料沉积、缺陷检测和薄膜测量方面达到纳米级精度,这推动了对先进显微镜和干涉测量系统的需求。超导芯片、量子传感器和光子量子器件的商业化进程预计将增加用于研究和试生产设施中表面分析和纳米级尺寸验证的纳米计量系统的采购量。

- 先进电池和储能技术的发展:电动汽车电池生产和先进储能系统的扩张,使得纳米计量技术在电极分析、涂层均匀性检测和纳米材料表征方面的重要性日益凸显。美国能源部已在清洁能源计划下投入数十亿美元,用于国内电池制造和供应链本地化。锂化合物、硅负极和固态电解质等电池材料需要进行纳米级结构验证,以提高其导电性、热稳定性和循环寿命。纳米计量系统正被越来越多地用于评估电池制造环境中的颗粒形貌、纳米级缺陷和表面粗糙度。

挑战

- 纳米计量技术极其复杂:进入纳米计量市场需要掌握多种精密学科,包括光学、振动控制、压电驱动和亚纳米传感。新进入者面临着陡峭的学习曲线,并且必须应对由大型企业主导的复杂专利环境。许多韩国企业生产的设备最初是在美国、日本或欧洲开发的,但在海外市场却举步维艰,因为它们失去了成本优势,并且会遇到知识产权问题。高科技公司之间经常为了专利展开激烈的争夺,许多公司都担心诉讼。

- 人才招聘和语言障碍:对于其他国家的制造商而言,在纳米计量市场招聘既具备深厚技术专长又精通当地语言的工程师,以开展全球销售和支持工作,是一项极其艰巨的挑战。大型制造商有能力聘用会说本国语言的人员,但中小企业要招聘到精通本国语言的工程师则困难得多。这确实是一个障碍,严重阻碍了那些技术实力雄厚的公司在全球纳米计量市场中的渗透。

纳米计量市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.9% |

|

基准年市场规模(2025 年) |

37亿美元 |

|

预测年份市场规模(2035 年) |

54亿美元 |

|

区域范围 |

|

纳米计量市场细分:

应用细分市场分析

半导体和电子行业在纳米计量市场占据主导地位,预计到2035年底将占据34.5%的市场份额。该细分市场的发展动力源于行业对基本物理极限的探索。根据美国国家计量院(NLM)2025年7月的数据,集成电路将从平面架构过渡到具有亚纳米特征尺寸和超过200层结构的3D堆叠架构。传统的测量技术,例如原子力显微镜(AFM)和关键尺寸扫描电子显微镜(CD-SEM),面临着精度、速度和无损性之间的固有矛盾。这种计量瓶颈直接决定了埃级节点芯片的性能良率和可制造性。此外,半导体制造厂报告称,由于埋入式 3D 结构的分辨率不足,与计量相关的返工有所增加,这加速了对下一代混合和非破坏性纳米计量解决方案的需求,这些解决方案能够在不损坏脆弱的异质材料的情况下探测高纵横比特征。

贸易细分分析

在贸易板块中,自研子板块占据主导地位,并有望在2035年底前占据纳米计量市场最大的份额。自研之所以占据最大份额,是因为半导体晶圆厂需要实时、专有的质量控制。根据美国国家标准与技术研究院(NIST)2025年1月的数据,芯片纳米先进封装管理计划(CHIPS NAPMP)向Absolics应用材料公司和亚利桑那州立大学授予了3亿美元的合同,用于先进基板和封装技术,旨在建立大规模的国内封装体系,实现芯片在美国的制造和封装。这些新建的晶圆厂将部署在线自研计量设备(原子力显微镜、CD-SEM),用于检测玻璃芯的平整度和桥接缺陷,从而避免依赖第三方实验室进行检测的延误。NIST报告称,美国先进封装晶圆厂中自研纳米计量设备的安装进一步推动了政府支持的规模化发展。

最终用户细分分析

在纳米计量市场中,半导体晶圆厂是最大的终端用户群体。这些工厂全天候运转生产线,在线纳米计量直接控制良率和工艺稳定性。晶圆厂部署原子力显微镜、关键尺寸扫描电子显微镜和光学散射仪,在包括光刻、蚀刻和化学机械抛光在内的多个工艺步骤中测量栅极高度、间隔层厚度、接触孔圆度和边缘位置误差。向环栅晶体管、背面供电和先进封装的过渡增加了每片晶圆的计量步骤数量。半导体晶圆厂优先考虑能够与晶圆厂执行系统无缝集成的高速、无损和自动化纳米计量工具,从而实现实时工艺调整和缺陷检测,而不会降低生产效率。

我们对纳米计量市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

技术 |

|

应用 |

|

最终用户 |

|

成分 |

|

贸易 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

纳米计量市场——区域分析

北美市场洞察

北美纳米计量市场规模最大,预计到2035年将占据47.4%的区域市场份额。该地区主要由美国驱动,加拿大则通过其在电池和清洁技术应用领域的专业化贡献而受益。半导体制造厂是最大的终端用户群体,他们需要原子力显微镜和关键尺寸扫描电子显微镜进行在线过程控制。政府的扶持政策侧重于国内显微镜在在线过程控制中的应用。政府对国内先进封装和基板研究的扶持政策也促进了内部计量技术的应用,即制造厂自行进行测量,而不是外包。纳米计量市场正持续从研究型仪器向专为全天候生产环境设计的高通量生产工具转型,终端用户更加注重测量速度和重复性,而非极致分辨率。

对人工智能半导体制造、先进封装和精密光学测量技术的投资不断增加,正在重塑美国纳米计量市场。2025年9月,Onto Innovation推出了Atlas® G6光学关键尺寸计量系统,旨在支持下一代环栅(GAA)逻辑和高带宽存储器(HBM)的生产,这些器件的结构尺寸每代缩小近30%。2025年10月,Applied Materials也推出了针对人工智能计算所需的先进逻辑、DRAM和封装技术的新型半导体制造平台,这增加了美国晶圆厂对纳米级工艺控制和检测系统的需求。这些发展反映出,与半导体本地化和人工智能硬件生产相关的高精度纳米级测量基础设施的国内需求不断增长。

对量子技术、精密制造和先进分析仪器的投资不断增长,正在重塑加拿大的纳米计量市场。根据加拿大政府2026年4月的数据,到2045年,加拿大量子产业规模有望达到1390亿美元,并创造超过20万个就业岗位,这将带动量子器件制造和材料研究领域对纳米级表征和测量系统的需求增长。加拿大已在量子科学项目上投资超过10亿美元,各省政府和私人投资者也承诺额外投入10亿美元用于量子创新和商业化。另一方面,日立高新技术公司于2026年1月扩大了其先进分析仪器产品线,进一步提升了加拿大半导体、光子学和工业制造等应用领域对精密计量和质量控制技术的需求。

亚太市场洞察

亚太地区预计将成为纳米计量市场增长最快的地区,在2026年至2035年的评估期内,复合年增长率将达到4.2%。该地区的增长主要得益于日本、韩国、中国、台湾和马来西亚等地集中的半导体制造、显示器制造和电池生产。日本和韩国在高分辨率原子力显微镜和关键尺寸扫描电子显微镜方面处于领先地位,而中国则致力于为国内晶圆厂实现计量工具的本地化。新兴的东南亚中心,主要是马来西亚和越南,正在采用成本优化的光学轮廓仪进行外包组装和测试。印度则通过商业计量服务为其不断发展的电子制造业生态系统做出贡献。将多种技术结合在单一平台上的混合计量技术,在先进封装检测领域正日益受到关注。

印度政府对量子技术、半导体研究和先进制造基础设施的大规模投资正在推动纳米计量市场的发展。根据印度新闻信息局(PIB)2025年12月的数据,国家量子任务(National Quantum Mission)已获批准,预算为7.2亿美元,旨在支持包括印度科学理工学院(IISc Bengaluru)和印度理工学院(IITs)在内的顶尖机构建设量子传感制造设施并开发本土量子器件。此外,印度政府还批准了2025年120亿美元的研发创新计划(RDI),以加速私营部门在半导体、人工智能、生物技术、机器人和需要纳米级表征和过程控制系统的深科技行业的研发。纳米科学与技术研究所(INST)和纳米科学中心(CeNS)等研究机构也在推进纳米医学、纳米催化剂、智能材料和储能技术的发展,从而增加了印度科研和工业领域对高分辨率纳米计量和精密分析仪器的需求。

印度纳米计量市场增长

增长指标 | 统计/发展 |

国家量子任务(NQM) | 政府拨款6003.65亿卢比,为期8年 |

研究、开发与创新(RDI)计划 | 2025年批准1万亿卢比 |

中央制造设施 | 印度理工学院德里分校、印度科学理工学院班加罗尔分校、印度理工学院孟买分校和印度理工学院坎普尔分校共投资72亿卢比。 |

全球创新排名 | 印度在全球2025年创新指数排名中位列第38位 |

量子技术初创公司 | NQM支持下的8家初创企业 |

研究基础设施扩建 | 根据2024年FIST计划,已批准拨款273.89亿卢比,用于115个系和22所研究生院。 |

超级计算基础设施 | 在37个地点安装了39台千万亿次级超级计算机 |

精密制造支持 | 先进制造技术计划资助的11个项目 |

资料来源:印度新闻信息局(PIB)2025年12月

日本纳米计量市场正快速扩张,2025年市场规模达到9.7亿美元,预计在2026年至2035年的预测期内,到2035年底将达到17.6亿美元。2026年,该市场预计将达到10.6亿美元。日本在半导体制造、量子技术和先进材料研究领域的大力投资是推动市场增长的主要动力。根据SEMI 2025年8月的数据,日本需要近260亿美元来加强国内半导体和人工智能基础设施建设。《日本时报》2024年11月的数据显示,日本政府还承诺为Rapidus项目和需要纳米级工艺控制系统的下一代芯片生产计划投入约70亿美元。此外,这些数据也印证了半导体、光子学和精密制造等行业对高分辨率纳米级表征和计量工具的需求。

欧洲市场洞察

欧洲纳米计量市场以强大的科研机构、精密光学器件制造商和专业仪器开发商为特征。德国、瑞士和英国拥有众多专注于光学轮廓仪、干涉仪和混合计量系统的领先企业。学术和政府研究中心是早期采用者,通常通过公私合作模式与仪器制造商开展合作。新兴趋势包括用于现场质量控制的便携式纳米轮廓仪、欧盟成员国间统一的校准标准,以及硅光子学和微机电系统(MEMS)器件的计量。市场更青睐模块化、应用特定的配置,而非高通量生产工具,这反映了欧洲多元化的工业基础和对精密工程卓越性的重视。

德国在纳米制造、量子技术和先进材料研究领域的投资不断增长,正在重塑纳米计量市场。2024年10月,海德堡仪器公司在海德堡推出了其NanoFrazor纳米光刻平台,该平台专为量子器件、纳米电子器件、纳米光子学以及需要高分辨率纳米级图案化和表征的二维材料应用而设计。该系统能够集成多个并行悬臂梁,这反映了工业界对高通量、高精度纳米制造工具日益增长的需求。德国还在通过诸如NanoPEC项目等举措,加强纳米技术驱动的清洁能源解决方案的商业化。NanoPEC项目于2023年6月启动,是一项为期三年的合作项目,由SunHydrogen公司与六家德国工业和研究合作伙伴共同参与,专注于可再生氢技术。这些发展正在提升德国半导体、能源光子学和工业研究领域对纳米级检测、薄膜分析和过程控制系统的需求,并通过对先进制造的投资,推动市场持续增长。

纳米材料和纳米技术产品在各个领域的商业化程度不断提高,正推动着英国纳米计量市场的发展。具有增强的电学、光学和表面性能的纳米材料的日益普及,增加了研发和生产环境中对纳米尺度表征、尺寸分析和质量控制系统的需求。全球纳米技术消费品的增长进一步印证了这一趋势。根据英国政府2024年11月的数据,纳米技术消费品指数从2012年的54种产品增至2021年的1814种产品,丹麦纳米数据库也从2012年的1206种产品增至2021年的5224种产品。这些发展趋势正在增强英国对先进纳米计量工具的需求,这些工具应用于半导体材料、纳米光子学、生物材料和精密制造等领域,需要高分辨率测量和工艺验证能力。

2012-2022年含纳米材料产品数量

年 | 产品数量 |

2012 | 1208 |

2013 | 1213 |

2014 | 1421 |

2015 | 2281 |

2016 | 2445 |

2017 | 3423 |

2018 | 3558 |

2019 | 4146 |

2020 | 5000 |

2021 | 5286 |

2022 | 5286 |

资料来源:英国政府,2024年11月

纳米计量市场主要参与者:

- 布鲁克公司(美国)

- 赛默飞世尔科技公司(美国)

- Keysight Technologies(美国)

- Park Systems Corp.(韩国)

- 日立高新技术公司(日本)

- 日本电子株式会社(JEOL Ltd.)

- 岛津公司(日本)

- 牛津仪器有限公司(英国)

- Nanosurf AG(瑞士)

- 卡尔蔡司股份公司(德国)

- Attocube Systems AG(德国)

- Nanonics Imaging Ltd.(以色列)

- 堀场制作所(日本)

- Semilab半导体物理实验室有限公司(匈牙利)

- AIST-NT公司(美国)

- 丹麦微型工程有限公司(丹麦)

- KLA公司(美国)

- SII纳米技术株式会社(日本)

- NanoMagnetics Instruments(土耳其)

- DeNovix(美国)

- 三丰株式会社(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 布鲁克公司是纳米计量市场的领军企业,提供先进的原子力显微镜和纳米压痕系统,能够实现亚纳米尺度的高分辨率表面表征。该公司通过将高速扫描和自动化分析功能集成到其Dimension和Innova系列产品中,显著推动了市场发展。根据2024年年度报告,该公司在2024年第四季度实现了9.796亿美元的收入。

- 赛默飞世尔科技公司凭借其一系列扫描电子显微镜和具备纳米探测功能的双束聚焦离子束系统,巩固了其在纳米计量市场的领先地位。该公司通过将实时纳米几何计量技术嵌入其Verios和HeliScan平台,实现了关联成像和元素分析,从而推动了市场发展。预计到2025年,该公司营收将达到445.6亿美元。

- 是德科技是纳米计量市场的关键创新者,主要凭借其高精度原子力显微镜和扫描探针显微镜解决方案,在纳米尺度上进行电学表征。该公司将纳米电学计量技术集成到紧凑、易用的设备中,实现了实时电流映射和电容分析,从而推动了市场发展。

- 总部位于韩国的Park Systems公司已成为纳米计量市场的领先专家,以其真正的非接触式原子力显微镜技术而闻名,该技术能够保持探针和样品的完整性。该公司通过将跨平台自动化和实时振动消除功能集成到其NX系列系统中,实现了半导体图案分析的高速扫描和高精度测量,从而推动了市场发展。

- 日立高新技术公司是纳米计量市场的领军企业,提供用途广泛的扫描电子显微镜和原子力显微镜,专为工业质量保证和生命科学领域量身定制。该公司通过集成低电压、高分辨率成像和自动化功能,推动了纳米计量市场的发展,实现了在不损伤电子敏感样品的情况下观察精细纳米结构。

以下是全球纳米计量市场的主要参与者名单:

纳米计量市场高度集中,主要受半导体、材料科学和生物医学领域的需求驱动。主要参与者专注于战略举措,例如推出混合系统、与学术机构开展研发合作以及拓展售后服务。此外,各公司还通过建立战略合作伙伴关系来扩大其地域覆盖范围。例如,2025年8月,Park Systems Corp.宣布收购瑞士公司Lyncée Tec SA。美国和日本的公司在超高分辨率系统领域处于领先地位,而欧洲公司则专注于光学和干涉测量解决方案。为了抢占市场份额,来自韩国和马来西亚的新兴企业着重强调其高性价比的模块和区域服务中心。知识产权诉讼和专利交叉许可仍然是保护核心传感技术的常见竞争策略。

纳米计量市场企业格局:

最新发展

- 2025年6月,布鲁克公司宣布向一家领先的半导体制造商交付并安装了第15套InSight WLI 3D光学计量系统。此次安装是该半导体制造商2025年订购的27套布鲁克光学计量系统订单的一部分。这反映出市场对高性能计量技术的需求日益增长,这些技术能够满足最新一代人工智能高性能芯片制造工艺中先进封装的要求。

- 2025年3月, DeNovix推出了Helium 1 µL分光光度计,这是一款DS系列定量分析范围内的新型纳升分光光度计。Helium 1 µL分光光度计价格亲民,所有实验室均可负担,能够对1 µL核酸和蛋白质样品进行高质量的定量分析。这款独立式设备配备7英寸高清触摸屏和简洁易用的软件。

- 2024年12月,纳米计量系统领先制造商Park Systems宣布推出其最新的原子力显微镜(AFM)创新产品Park FX200,该产品专为200毫米样品设计。FX200旨在满足科研和工业应用的需求,并在大样品AFM技术领域实现了显著进步。

- Report ID: 7469

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。