。

- 市场定义和研究方法

- 市场定义和细分

- 假设和缩略语

- 研究目的

- 研究方法论

- 执行摘要

- 市场动态

- 司机

- 限制

- 机会

- 趋势

- 行业分析

- 监管和标准格局

- 行业风险分析

- 价值链分析

- COVID-19 的影响

- 进出口分析

- 竞争格局

- 市场份额分析

- 竞争标杆管理

- 对比分析

- 公司简介

- 塞拉尼斯公司

- 沙特基础工业公司

- 扎格罗斯石化公司

- 国家石油公司(PETRONAS)

- 三井物产株式会社

- 巴斯夫公司

- 大西洋甲醇

- 利安德巴塞尔工业控股有限公司

- 梅赛尼斯公司

- 三菱瓦斯化学株式会社

- 全球甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 市场细分依据:

- 原料

- 煤炭,2020-2030(单位:百万美元和千吨)

- 天然气,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 衍生物

- 甲醛,2020-2030(单位:百万美元和千吨)

- 乙酸,2020-2030(单位:百万美元和千吨)

- 甲基叔丁基醚 (MTBE),2020-2030(单位:百万美元和千吨)

- 甲醇制烯烃 (MTO),2020-2030 年(百万美元和千吨)

- 汽油,2020-2030(单位:百万美元和千吨)

- 二甲醚 (DME),2020-2030(百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 应用

- 运输燃料,2020-2030(单位:百万美元和千吨)

- 烹饪燃料,2020-2030(单位:百万美元和千吨)

- 废水处理,2020-2030 年(百万美元和千吨)

- 化学添加剂,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 最终用途行业

- 油漆和涂料,2020-2030 年(单位:百万美元和千吨)

- 汽车行业,2020-2030(单位:百万美元和千吨)

- 建筑业,2020-2030(单位:百万美元和千吨)

- 制药业,2020-2030(单位:百万美元和千吨)

- 电子产品,2020-2030(单位:百万美元和千吨)

- 农业,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 地区

- 北美,2020-2030(百万美元)

- 欧洲,2020-2030(百万美元)

- 亚太地区,2020-2030(单位:百万美元)

- 拉丁美洲,2020-2030(百万美元)

- 中东和非洲,2020-2030(单位:百万美元)

- 原料

- 北美甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 价格展望(美元/吨)

- 产量分析(千吨)

- 市场细分依据:

- 原料

- 煤炭,2020-2030(单位:百万美元和千吨)

- 天然气,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 衍生物

- 甲醛,2020-2030(单位:百万美元和千吨)

- 乙酸,2020-2030(单位:百万美元和千吨)

- 甲基叔丁基醚 (MTBE),2020-2030(单位:百万美元和千吨)

- 甲醇制烯烃 (MTO),2020-2030 年(百万美元和千吨)

- 汽油,2020-2030(单位:百万美元和千吨)

- 二甲醚 (DME),2020-2030(百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 应用

- 运输燃料,2020-2030(单位:百万美元和千吨)

- 烹饪燃料,2020-2030(单位:百万美元和千吨)

- 废水处理,2020-2030 年(百万美元和千吨)

- 化学添加剂,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 最终用途行业

- 油漆和涂料,2020-2030 年(单位:百万美元和千吨)

- 汽车行业,2020-2030(单位:百万美元和千吨)

- 建筑业,2020-2030(单位:百万美元和千吨)

- 制药业,2020-2030(单位:百万美元和千吨)

- 电子产品,2020-2030(单位:百万美元和千吨)

- 农业,2020-2030(单位:百万美元和千吨)

- 其他,2020-2030(单位:百万美元和千吨)

- 国家

- 美国,2020-2030(百万美元)

- 加拿大,2020-2030(百万美元)

- 原料

- 欧洲甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 价格展望(美元/吨)

- 产量分析(千吨)

- 市场细分依据:

- 原料

- 衍生物

- 应用

- 最终用途行业

- 国家

- 英国,2020-2030(单位:百万美元和千吨)

- 德国,2020-2030(单位:百万美元和千吨)

- 法国,2020-2030(单位:百万美元和千吨)

- 意大利,2020-2030(单位:百万美元和千吨)

- 西班牙,2020-2030(单位:百万美元和千吨)

- 俄罗斯,2020-2030(单位:百万美元和千吨)

- 荷兰,2020-2030(单位:百万美元和千吨)

- 欧洲其他地区,2020-2030 年(单位:百万美元和千吨)

- 亚太甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 价格展望(美元/吨)

- 产量分析(千吨)

- 市场细分依据:

- 原料

- 衍生物

- 应用

- 最终用途行业

- 国家

- 中国,2020-2030(单位:百万美元和千吨)

- 印度,2020-2030(单位:百万美元和千吨)

- 日本,2020-2030(单位:百万美元和千吨)

- 韩国,2020-2030(单位:百万美元和千吨)

- 新加坡,2020-2030(单位:百万美元和千吨)

- 澳大利亚,2020-2030(单位:百万美元和千吨)

- 越南,2020-2030(单位:百万美元和千吨)

- 亚太地区其他地区,2020-2030 年(单位:百万美元和千吨)

- 拉丁美洲甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 价格展望(美元/吨)

- 产量分析(千吨)

- 市场细分依据:

- 原料

- 衍生物

- 应用

- 最终用途行业

- 国家

- 巴西,2020-2030(单位:百万美元和千吨)

- 墨西哥,2020-2030(单位:百万美元和千吨)

- 阿根廷,2020-2030(单位:百万美元和千吨)

- 拉丁美洲其他地区,2020-2030 年(单位:百万美元和千吨)

- 中东和非洲甲醇市场

- 市场概览 – 市场规模(2020-2030)

- 价格展望(美元/吨)

- 产量分析(千吨)

- 市场细分依据:

- 原料

- 衍生物

- 应用

- 最终用途行业

- 国家

- GCC,2020-2030(单位:百万美元和千吨)

- 以色列,2020-2030(单位:百万美元和千吨)

- 南非,2020-2030(单位:百万美元和千吨)

- 中东和非洲其他地区,2020-2030 年(单位:百万美元和千吨)

。

甲醇市场展望:

2025年甲醇市场规模为359亿美元,预计到2035年底将达到533亿美元,在预测期(即2026-2035年)内复合年增长率为4.5%。2026年,甲醇行业规模预计为375亿美元。

全球甲醇市场正经历着显著的变革,这主要得益于其用途向能源应用领域的重大转变以及可持续生产方式的推进。此外,化学工业对甲醇的需求也持续增长,用于生产甲醛和乙酸,而甲醛和乙酸仍然是甲醇市场的基础支柱,广泛应用于建筑和汽车行业的树脂、粘合剂和涂料等领域。根据世界综合贸易解决方案(WITS)2023年发布的报告,甲醇出口活动仍然集中在少数几个能源和石化一体化经济体中,其中特立尼达和多巴哥以15亿美元的出口额位居全球榜首,沙特阿拉伯以12亿美元位居第二,美国以9.23亿美元位居第三。这种贸易集中度表明,甲醇出口活动与上游油气资源的供应以及大规模加工基础设施密切相关。

2023年全球甲醇出口:按贸易额和出口量排名的主要出口国

国家 | 出口额(千美元) | 数量(公斤) |

特立尼达和多巴哥 | 1,545,105.09 | - |

沙特阿拉伯 | 1,229,753.95 | - |

我们 | 923,385.34 | 3,533,820,000 |

荷兰 | 691,937.36 | 1,888,850,000 |

阿曼 | 515,508.77 | 1,052,070,000 |

马来西亚 | 434,114.29 | 1,557,110,000 |

智利 | 320,054.92 | 882,700,000 |

埃及,阿拉伯共和国 | 212,736.47 | - |

比利时 | 195,046.08 | 557,970,000 |

文莱 | 160,068.55 | 621,529,000 |

巴林 | 155,610.56 | 317,575,000 |

欧洲 | 150,695.50 | 344,973,000 |

来源: WITS

此外,甲醇市场的新趋势表明,其相关的能源用途,特别是甲醇制烯烃和船用燃料,正随着各行业寻求更清洁的化石燃料替代品而迅速增长。同时,SDEWES组织于2024年6月发表的文章指出,技术进步和产能扩张有望在长期内降低甲醇生产成本。文章还指出,在增长情景下,全球甲醇合成产能预计将从2022年的76吉瓦增至2030年的118吉瓦,到2050年达到345吉瓦,相当于约5亿吨。预计到2050年,甲醇系统的投资成本将降低约24%至30%,这主要得益于规模效应和工厂工程效率的逐步提升,而非设备的全面改造。此外,甲醇生产成本仍然高度依赖于低成本可再生能源的获取和高产能利用率,才能与化石燃料替代能源实现实质性的成本平衡。

关键 甲醇 市场洞察摘要:

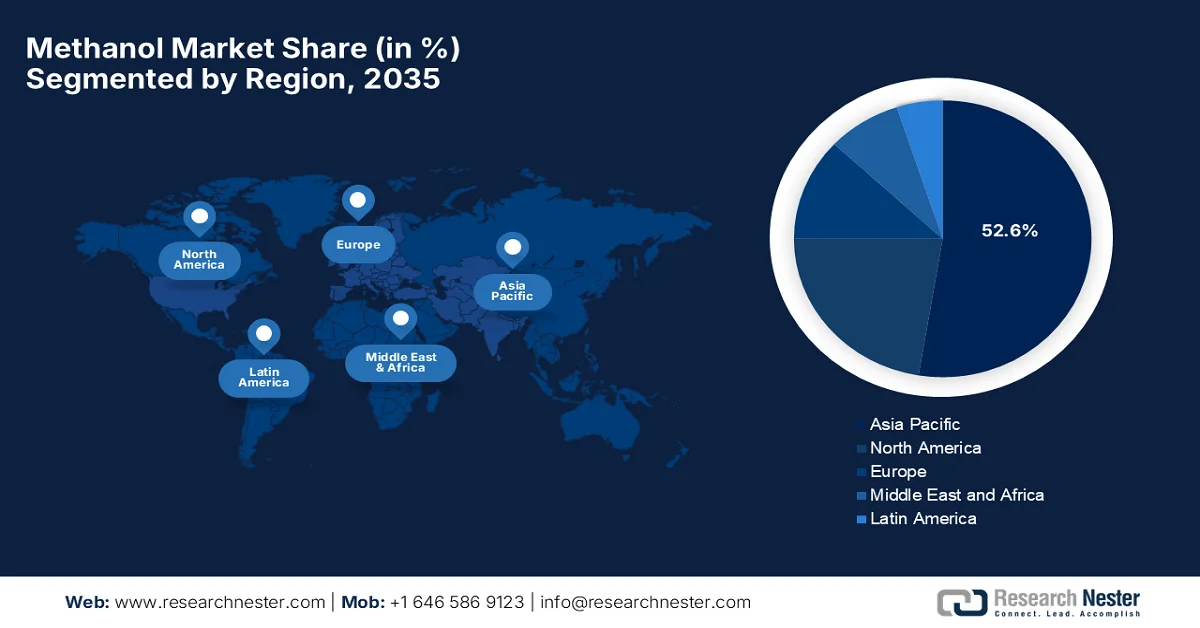

区域亮点:

- 预计到2035年,亚太地区甲醇市场将占据52.6%的市场份额,成为全球甲醇市场的主导力量,这主要得益于煤炭基甲醇生产、快速工业化以及汽车、建筑和化工行业需求的增长。

- 预计在预测期内,北美将占据显著份额,这主要得益于丰富的天然气产量和对低碳燃料项目不断增长的投资。

细分市场洞察:

- 预计到2035年,甲醇市场中煤炭细分领域将占据64.5%的主导份额,这主要得益于煤炭储量丰富、成本效益高的大规模生产以及煤气化技术的广泛应用。

- 预计在预测期内,甲醛细分市场将占据显著的收入份额,这主要得益于新兴经济体住房和基础设施建设的强劲需求。

主要增长趋势:

- 化工制造业需求不断增长

- 作为一种燃料和燃料添加剂,其应用日益广泛

主要挑战:

- 原料价格波动和供应风险

- 环境问题和监管压力

主要参与者: Methanex Corporation(加拿大)、Celanese Corporation(美国)、LyondellBasell Industries(荷兰)、OCI NV(荷兰)、Proman AG(瑞士)、BASF SE(德国)、SABIC(沙特阿拉伯)、三菱瓦斯化学株式会社(日本)、三井物产株式会社(日本)、伊藤忠商事株式会社(日本)、BP Plc(伦敦)、Transition Industries(美国)、马来西亚国家石油公司(PETRONAS)(马来西亚)、Sarawak Petchem Sdn. Bhd.(马来西亚)、Reliance Industries Limited(印度)、Gujarat Narmada Valley Fertilizers & Chemicals Limited(印度)、Southern Chemical Corporation(美国)、Valero Energy Corporation(美国)、Zagros Petrochemical Company(伊朗)、Yankuang Energy Group Company Limited(中国)、Metanol Group(捷克共和国)、Exolum(西班牙)、Ørsted(丹麦)、Australian Gas Infrastructure Group(澳大利亚)。

全球 甲醇 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 359亿美元

- 2026年市场规模: 375亿美元

- 预计市场规模:到2035年将达到533亿美元

- 增长预测:年复合增长率 4.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占52.6%的份额)

- 增长最快的地区:北美

- 主要国家:中国、美国、印度、德国、日本

- 新兴国家:巴西、印度尼西亚、越南、墨西哥、沙特阿拉伯

Last updated on : 19 June, 2025

甲醇市场——增长驱动因素和挑战

增长驱动因素

- 化学制造业需求不断增长:全球甲醇市场主要受其作为基础化学原料的广泛应用所驱动。甲醇是生产甲醛、乙酸、甲基叔丁基醚以及各种溶剂和树脂的主要原料。在此背景下,WITS发表的文章指出,印度2024年的甲醛(即甲醛)出口额将接近667万美元,总出口量达3024万公斤,表明国际市场对基础化学中间体的需求稳定。与此同时,出口总量高度集中,仅尼泊尔就占了2500万公斤以上,价值466万美元,显示出强烈的区域依赖性。因此,总体而言,出口主要受邻近产业和发展中经济体的需求驱动,这些国家需要甲醛用于树脂、粘合剂和工业化学品等领域。

2024年印度甲醛(甲醛)出口额和出口量排名前十的目的地

国家 | 出口额(千美元) | 数量(公斤) |

尼泊尔 | 4,661.74 | 25,031,100 |

智利 | 334.51 | 528,000 |

尼日利亚 | 246.26 | 717,761 |

不丹 | 174.10 | 863,371 |

肯尼亚 | 168.15 | 517,103 |

多明尼加共和国 | 108.19 | 307,110 |

斯里兰卡 | 96.32 | 172,445 |

澳大利亚 | 87.08 | 190,408 |

马达加斯加 | 82.79 | 160,922 |

巴拿马 | 73.07 | 171,521 |

来源: WITS

- 甲醇作为燃料和燃料添加剂的应用日益广泛:由于其排放量更低且成本优势显著,甲醇正被用作替代燃料和汽油调合组分,这与传统燃料相比优势明显。甲醇还可以转化为二甲醚和生物柴油,这两种产品燃烧更清洁。据印度新闻信息局(PIB)2023年1月报道,石油和天然气部在马哈巴胡布拉马普特拉河上启动了低碳游轮项目,旨在展示内河航运中清洁燃料的应用。该项目使用了一艘以甲醇混合柴油(MD15)为动力的内河船舶。此外,该试点项目凸显了甲醇作为替代燃料和柴油调合组分的重要作用,旨在减少航运和运输行业的排放,促进低碳出行,从而惠及整个甲醇市场。

- 海洋和航运业的需求日益增长:由于减少温室气体排放的压力不断增加,海事领域被认为是甲醇市场的主要推动力。为了遵守不断变化的全球法规,全球航运公司正在逐步采用甲醇动力船舶和双燃料发动机。在此背景下,国际海事组织(IMO)于2023年7月在海洋环境保护委员会(MEPC)第80届会议上通过的《2023年船舶温室气体减排战略》建立了一个全球框架,旨在实现国际航运的脱碳,并加速低排放和零排放燃料的推广应用。此外,该战略还设定了到2030年将碳排放强度降低40%的目标,以及到2030年至少5%至10%的零排放或近零排放燃料使用率。因此,这些举措正在推动清洁燃料(例如甲醇)的日益普及,成为海运能源转型的一部分。

挑战

- 原料价格波动和供应风险:这是甲醇市场面临的主要挑战,因为甲醇生产主要依赖于天然气、煤炭以及日益增长的生物质等原料。天然气价格的波动,尤其是在欧洲和亚太地区,会直接影响生产成本和利润率。同时,以煤为原料的甲醇(在中国占主导地位)面临着巨大的监管和环境压力,这又增加了不确定性。另一方面,由地缘政治紧张局势、贸易限制或基础设施不足导致的供应链中断也会影响供应。该领域的生产商需要不断平衡采购策略、长期合同和现货采购,以控制成本风险。因此,这种波动性使得下游行业的价格更难以预测,从而使整个价值链的规划和投资决策变得更加复杂。

- 环境问题和监管压力:甲醇被推广为一种更清洁的替代燃料,但其生产过程仍然是高碳排放的,尤其是在使用化石燃料制取甲醇的情况下。各国政府和监管机构正在收紧排放标准,鼓励企业减少碳足迹。与此同时,合规需要对碳捕获、清洁技术和报告系统进行巨额投资。甲醇具有毒性,如果处理不当会造成环境风险,因此安全和运输法规也更加严格。这些因素增加了运营成本,并为甲醇市场的小型生产商设置了障碍。此外,向绿色甲醇转型是必要的,但却十分复杂,因为它需要与不断发展的全球气候政策和可持续发展框架保持一致。

甲醇市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025 年) |

359亿美元 |

|

预测年份市场规模(2035 年) |

533亿美元 |

|

区域范围 |

|

甲醇市场细分:

原料细分市场分析

预计到2035年底,煤炭将成为甲醇市场原料领域的主要原料,占据64.5%的市场份额。这一主导地位主要源于煤炭储量丰富的国家,这些国家利用煤气化技术以较低的成本大规模生产甲醇。在中国等地区,煤炭生产尤为重要,因为这些地区的能源安全和国内资源充足,支撑着煤炭的广泛应用。2024年6月,中国煤炭集团宣布正式启动榆林煤炭深度加工基地项目主厂建设,这是中国承诺实现碳中和后首个获批的煤化工项目。该项目包括一座大型甲醇工厂、一座聚烯烃装置以及对现有设备的升级改造。同时,此类扩建项目有效促进了当地经济增长,优化了产业结构,从而拓展了市场格局。

衍生品细分市场分析

在衍生品领域,甲醛预计将在既定时间段内占据甲醇市场显著的收入份额。该领域的增长主要归功于住房和基础设施建设的强劲需求,尤其是在新兴经济体,这将支撑其长期增长。根据美国证券交易委员会2025年3月发布的报告,Methanex指出,全球甲醇需求包括大量用于生产甲醛等化学衍生物,而甲醛最终是由甲醇制取。该文件指出,甲醇及其衍生物的需求受到工业生产和经济活动(包括建筑业增长)的影响。这直接印证了甲醇衍生的甲醛需求与住房和基础设施建设(尤其是在新兴经济体)之间的关联,从而有助于甲醇市场的进一步扩张。

应用细分市场分析

在应用领域,预计未来几年建筑业将在甲醇市场占据相当大的份额。现代建筑活动中广泛使用甲醇衍生产品,例如甲醛基树脂、塑料、粘合剂、保温材料、胶合板和地板解决方案,这些产品至关重要,推动了该领域的领先地位。随着全球基础设施建设和城市化进程的不断推进,对这些材料的需求显著增长,直接促进了甲醇的消耗。2023年5月,弗劳恩霍夫木材化学研究所(Fraunhofer WKI)在2023年德国国际木材加工展览会(LIGNA 2023)上推出了一种不含甲醛的生物粘合剂,旨在为传统的酚醛树脂提供一种更健康、更可持续的替代方案。该粘合剂由木质素和羟甲基糠醛制成,是一种完全生物基、可回收利用且与现有生产技术兼容的树脂。因此,此类创新满足了建筑、家具及其他领域对环保、健康木质材料日益增长的需求。

我们对甲醇市场的深入分析涵盖以下几个方面:

部分 | 子段 |

原料 |

|

衍生品 |

|

应用 |

|

次级衍生品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

甲醇市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区甲醇市场将成为全球最大的市场,占据52.6%的最高市场份额。该地区的领先地位主要归功于煤炭基甲醇生产、快速的工业化进程以及汽车、建筑和化工等主要终端用户行业不断增长的需求。甲醇制烯烃工艺的日益普及及其作为清洁燃料的广泛应用,正有效地推动着区域市场的扩张。国际能源署(IEA)发布的报告指出,东南亚地区的氢气需求量在2024年将达到400万吨,其中甲醇占氢气总消耗量的20%,表明其在该地区化工行业中扮演着重要的工业角色。报告还提到,仅马来西亚就占全球甲醇相关氢气消费量的约69%,凸显了其作为亚太地区重要的生产和消费中心的地位,使其成为标准甲醇市场增长的理想之地。

强劲的国内需求以及化工制造和燃料应用领域不断增长的消费量,正积极推动着中国甲醇市场的发展。与此同时,对清洁生产工艺、可再生能源整合和高效物流的持续投入,也巩固了中国在甲醇市场中的地位。根据政府2026年4月公布的数据,中国沈阳已启动一项绿色燃料示范项目建设,总年产能为50万吨。该项目一期工程为年产10万吨绿色甲醇,预计两年内建成;之后还将建设年产30万吨可持续航空燃料和10万吨绿色氨的项目。项目投产后,每年将消耗300万吨生物质,从而对甲醇市场的增长产生积极影响。

印度政府的大力支持以及旨在减少对进口原油依赖的各项举措,正在推动印度甲醇市场的发展。该行业一个显著的趋势是向绿色甲醇转型,绿色甲醇由可再生原料、生物质和捕获的二氧化碳生产,同时印度也在不断努力利用其丰富的灰分煤储量,通过气化技术加以利用。在此背景下,印度新闻信息局(PIB)于2026年3月发表的文章指出,印度在国家绿色氢能计划下启动了绿色氨和绿色甲醇标准,其主要目标是促进氢衍生物的贸易。此外,绿色氨的二氧化碳当量阈值设定为不超过0.38 kg CO₂当量/kg NH₃,绿色甲醇的二氧化碳当量阈值设定为不超过0.44 kg CO₂当量/kg CH₃OH,两者均为12个月的平均值。此外,甲醇所需的二氧化碳可以来自生物质、直接空气分解(DAC)或工业废水,并可利用包括储存或储存的电力在内的可再生能源。

北美市场洞察

预计北美甲醇市场在预测期内将占据相当大的份额。该地区市场增长主要归功于丰富的天然气制甲醇资源以及对低碳燃料投资的不断增加。需求的主要驱动力来自汽油调合、石化生产以及新兴的可持续发展项目,包括可再生甲醇计划。2024年3月,美国能源部选中Ørsted公司,为其位于德克萨斯州墨西哥湾沿岸的旗舰级电子甲醇工厂提供高达1亿美元的资金。该项目每年将生产高达30万吨电子甲醇,与传统船用燃料相比,二氧化碳排放量将减少90%以上。凭借联邦政府的支持,该地区的先行者们正收获令人鼓舞的增长机遇,从而在该领域保持竞争力。

联邦政府的扶持政策和拨款正积极推动美国甲醇市场的发展。该市场主要受益于建筑和汽车行业对甲醛和乙酸等化学中间体的显著需求,以及海运业日益增长的需求。2026年3月,南方能源可再生能源公司宣布投资14亿美元,在路易斯安那州圣查尔斯教区建设一座绿色甲醇和可持续航空燃料生产设施。该项目将利用现有的能源基础设施和区域供应链,把当地的木材废料生物质转化为低碳运输燃料。该项目被定位为一项大规模清洁燃料计划,旨在满足航空和海运燃料的需求,从而扩大美国的替代燃料产能。

由于加拿大拥有丰富的天然气储量,并大力发展低碳创新,其甲醇市场有望在未来几年实现大幅增长。清洁燃料法规是推动市场增长的主要动力,该法规鼓励交通运输和海运领域采用可持续的替代能源。根据加拿大政府2024年12月发布的报告,Quantiam Technologies Inc.正在加拿大埃德蒙顿牵头开展“甲醇+”项目,该项目获得了近315万美元的欧盟企业投资计划(EIP)支持,总投资额为490万美元。该项目旨在通过将关键工艺变量放大10至100倍,在实验室规模的试验阶段开发和验证二氧化碳制甲醇技术,从而验证催化剂和工艺。最终目标是利用捕获的二氧化碳和太阳能制氢生产负碳甲醇,取代化石燃料制合成气路线,从而促进加拿大整体甲醇市场的增长。

欧洲市场洞察

在欧洲,甲醇市场正经历着重大变革,从传统的化工原料中心向全球能源转型领军者转型。该地区市场的增长日益受到严格的气候政策的制约。一个显著的趋势是,在鼓励主要港口采用更清洁船用燃料的强制性政策推动下,可再生甲醇的快速发展。2023年6月,美国国立卫生研究院(NIH)发表的一篇文章指出,甲醇是一种重要的工业化学品,广泛用作燃料、燃料添加剂以及生产烯烃、芳烃和其他重要化合物的原料。该地区的能源危机导致天然气价格飙升,显著增加了传统甲醇的生产成本。研究发现,利用捕获的二氧化碳和可再生氢生产的甲醇已具备成本竞争力,这支持了欧洲向绿色甲醇转型。

德国甲醇市场拥有巨大的增长潜力,这得益于其在德国工业领域的重要地位,它是德国庞大的化工和制药行业不可或缺的原材料。德国正积极转向绿色甲醇,以配合其国家氢能战略和气候中和目标。2023年8月,位于德国莱纳化学园区的Leuna100项目正式启动,该项目获得了德国联邦数字事务和交通部近1130万美元的资助。该项目旨在利用C1公司的新型催化剂技术,将二氧化碳和可再生原料转化为绿色甲醇,从而扩大绿色甲醇的生产规模,用于航运和航空领域。此类项目每年有望减少超过10亿吨的二氧化碳排放,这标志着难以电气化的行业在脱化石燃料方面迈出了重要一步,也预示着甲醇市场前景光明。

英国化学制造业需求的激增以及对清洁能源解决方案的高度重视,是推动甲醇市场增长的重要因素。政府旨在实现脱碳的政策,以及可持续燃料技术和碳捕获集成技术的进步,也促进了甲醇在工业和能源领域的开发和应用。2025年9月,英国联合港口公司(ABP)获得了英国交通部“清洁海事示范竞赛”第六轮的资助,该项目名为“TURBO-METH”,旨在与包括肖勒姆港和纽卡斯尔大学在内的合作伙伴开展绿色甲醇生产技术试验,总资助金额高达3800万美元。该项目将评估生物甲醇的生产、物流和加注系统,以支持大规模海事应用,并评估市场对甲醇作为清洁燃料的需求。

甲醇市场主要参与者:

- 加拿大美泰克斯公司

- 塞拉尼斯公司(美国)

- 利安德巴塞尔工业(荷兰)

- OCI NV(荷兰)

- Proman AG(瑞士)

- 巴斯夫股份公司(德国)

- 沙特基础工业公司(沙特阿拉伯)

- 三菱瓦斯化学株式会社(日本)

- 三井物产株式会社(日本)

- 伊藤忠商事株式会社(日本)

- 英国石油公司(伦敦)

- 转型产业(美国)

- 国家石油公司(PETRONAS)(马来西亚)

- 砂拉越 Petchem 有限公司有限公司(马来西亚)

- 信实工业有限公司(印度)

- 古吉拉特邦纳尔默达河谷化肥和化学品有限公司(印度)

- 南方化学公司(美国)

- 瓦莱罗能源公司(美国)

- 扎格罗斯石化公司(伊朗)

- 兖矿能源集团有限公司(中国)

- Metanol集团(捷克共和国)

- Exolum(西班牙)

- 沃旭能源(丹麦)

- 澳大利亚天然气基础设施集团(澳大利亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 美泰克斯公司是全球最大的甲醇生产商和供应商之一,在北美、南美和新西兰均设有生产基地。该公司凭借其遍布全球的分销网络和长期稳定的客户群,在该领域保持着领先地位。

- 沙特基础工业公司(SABIC)是全球领先的石化巨头之一,在甲醇生产领域拥有强大的实力。该公司受益于低成本原料供应和大规模一体化运营,并致力于可持续化学品和循环经济项目。

- Proman AG在特立尼达和美国拥有重要的生产资产。该公司正大力投资绿色甲醇和清洁能源解决方案,包括可再生甲醇和氢气项目。Proman还致力于推广甲醇作为船用燃料。

- OCI NV被认为是领先的甲醇和氮肥生产商,在欧洲、中东和美国设有生产设施。该公司一直在向低碳甲醇转型,包括生物甲醇和电子甲醇项目。

- 塞拉尼斯公司是一家全球性化工和特种材料公司,其乙酰化产业链运营以甲醇为关键原料。该公司在下游需求中扮演着至关重要的角色。此外,该公司高度重视运营效率、整合以及可持续的产品创新。

以下是一些在全球甲醇市场运营的主要参与者名单:

全球甲醇市场格局趋于集中,由美泰克斯公司(Methanex Corporation)、沙特基础工业公司(SABIC)和普罗曼股份公司(Proman AG)等大型生产商主导,并得到一些综合性化工企业和区域性企业的支撑。为了巩固市场地位并强化供应链,该领域的企业正积极寻求产能扩张、并购和垂直整合。此外,各企业还在船用燃料和能源领域建立合作关系,将甲醇定位为全球脱碳转型中的关键替代燃料。在此背景下,三菱瓦斯化学公司于2025年11月与Transition Industries签署了一项长期协议,每年从墨西哥的Pacifico Mexinol项目采购约100万吨超低碳甲醇。该协议有助于实现日本和亚洲的脱碳目标,并强化了三菱瓦斯化学公司的Carbopath™碳循环计划。

甲醇市场企业格局:

最新发展

- 2026年2月, Exolum、Methanex和Ørsted联合在伊明厄姆港推出了英国首个商业生物甲醇加注服务。该项目利用现有基础设施供应ISCC认证的生物甲醇,与传统燃料相比,可减少高达80%的排放。

- 2025年9月,伊藤忠商事株式会社宣布向日本邮船株式会社供应生物质基低碳甲醇燃料,并在蔚山港完成了一艘双燃料船舶的船对船加注作业。此举有助于减少排放,并利用现有燃料基础设施,使其更容易在全球航运业推广应用。

- 2023年7月,英国石油公司(BP Plc)向WasteFuel投资1000万美元,用于开发生物甲醇工厂,首个工厂选址阿联酋。这种生物甲醇有助于航运业脱碳,而航运业占全球贸易的90%。

- Report ID: 683

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。