金属化柔性包装市场展望:

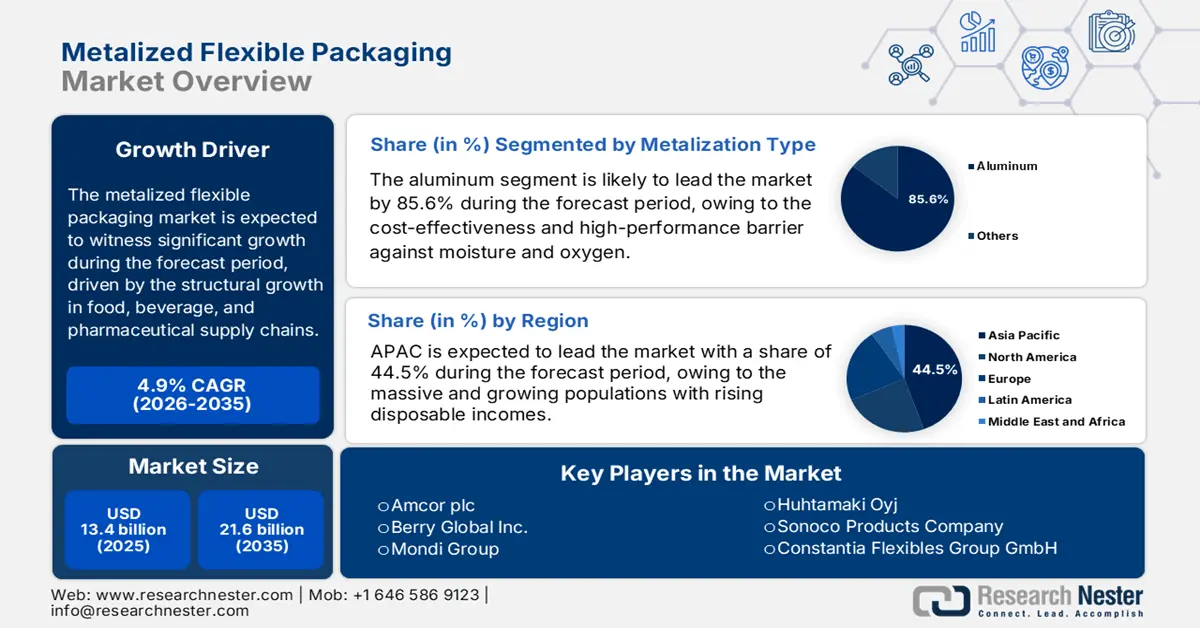

2025年金属化软包装市场规模为134亿美元,预计到2035年底将达到216亿美元,在预测期(即2026-2035年)内复合年增长率为4.9%。2026年,金属化软包装行业规模为141亿美元。

金属化软包装市场需求与食品、饮料和医药供应链的结构性增长相一致,延长保质期和提高物流效率是这些行业采购的核心重点。美国农业部2023年报告显示,美国加工食品出口额超过147.3亿美元,主要增长动力来自包装零食、糖果和即食食品,这些产品高度依赖高阻隔性软包装来应对氧化和水分敏感性问题。与此同时,美国食品药品监督管理局(FDA)报告称,美国市场上销售的固体口服制剂采用阻隔性增强型软包装,这反映出机构对能够支持长分销周期的材料的持续偏好。在需求方面,世界卫生组织(WHO)强调,全球药品产量不断增长,其中仿制药和非处方药的需求最为旺盛,成本效益和轻量化包装已成为这些领域的采购标准。

监管和可持续发展要求正在重塑北美、欧洲和亚洲市场的采购决策。美国环保署 (EPA) 在 2025 年 10 月发布的报告中估计,铝包装的产量为 190 万吨,而饮料罐中铝的回收量为 67 万吨,这凸显了材料吞吐量的规模以及对铝生产和回收的巨大需求。这促使品牌所有者和加工商优先考虑轻量化、低厚度的结构,并整合能够以更低的材料用量提供同等阻隔性能的包装形式。对于采购和合规团队而言,这些数据强化了他们转向能够满足生产者延伸责任标准和再生材料含量目标,且不会显著增加服务成本的包装解决方案的趋势。

关键 金属化柔性包装 市场洞察摘要:

区域亮点:

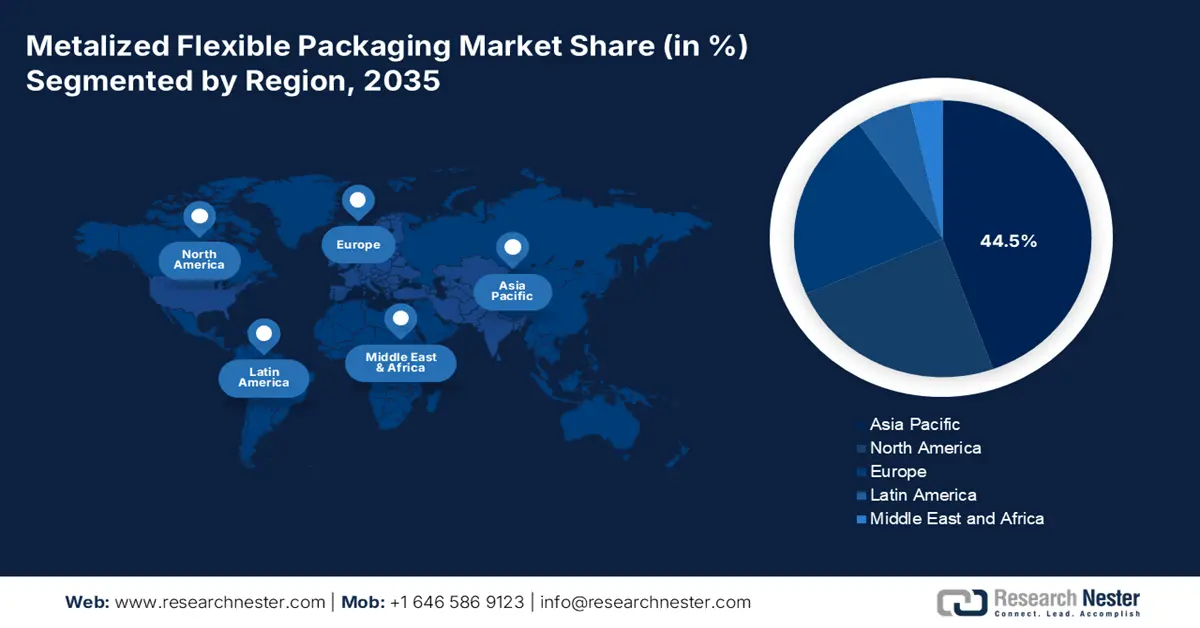

- 预计到 2035 年,亚太地区将在金属化软包装市场占据 44.5% 的收入份额,这得益于不断扩大的消费群体、快速的城市化进程以及有利于塑料废物管理和 EPR 法规的实施,这些法规加速了可持续包装的采用。

- 预计北美将在 2026 年至 2035 年期间实现最快增长,复合年增长率达 6.1%,这得益于严格的可持续发展法规和先进的零售要求,这些法规和要求刺激了可回收和轻质高阻隔包装解决方案的创新。

细分市场洞察:

- 在金属化类型细分市场中,预计到 2035 年,铝将在金属化柔性包装市场占据 85.6% 以上的份额,这得益于其在成本效益高、阻隔性强的包装应用中的广泛使用,有助于减少食物浪费。

- 在技术领域,真空金属化技术预计到 2035 年仍将保持领先地位,这归功于其可扩展的超薄金属层沉积技术,该技术能够实现轻量化、材料高效利用和符合可持续发展原则的包装结构。

主要增长趋势:

- 消费者对循环包装解决方案的需求

- 流程创新和自动化助力资源优化

主要挑战:

- 先进制造业需要高额资本投入

- 来自现有企业的激烈竞争和价格压力

主要参与者: Amcor plc、Berry Global Inc.、Mondi Group、Huhtamaki Oyj、Sonoco Products Company、Constantia Flexibles Group GmbH、UFlex Limited。

全球 金属化柔性包装 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 134亿美元

- 2026年市场规模: 141亿美元

- 预计市场规模:到2035年将达到216亿美元

- 增长预测:年复合增长率 4.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占44.5%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:越南、印度尼西亚、墨西哥、巴西、泰国

Last updated on : 16 January, 2026

金属化柔性包装市场——增长动力与挑战

增长驱动因素

- 消费者对循环包装解决方案的需求:这种需求源于政府旨在减少包装废弃物的法规以及企业对可持续发展的承诺。诸如生产者延伸责任制费用等直接的财政机制,激励着材料减量和可回收利用。市场正在不断发展,通过单一材料结构和可回收设计原则的创新来满足这些需求。这降低了风险,也符合消费者的意愿。例如,美国律师协会2024年10月的数据显示,英国政府于2022年4月实施的塑料包装税在第一年就创造了2.76亿英镑的收入,该税项明确针对的是再生材料含量较低的包装。这为采用符合规范的新型材料系统创造了可量化的成本驱动因素,这些系统通常采用先进的轻质金属化阻隔层,以在循环框架内保持性能。

- 工艺创新与自动化助力资源优化:市场增长得益于对先进制造技术的资本投资,这些技术能够提高材料利用率、降低能耗并提升生产速度。真空镀膜技术的创新,例如等离子预处理和先进的沉积控制,能够形成更薄、更均匀的金属层,在保持高阻隔性能的同时,减少原材料的使用。这直接降低了单位成本和环境影响。最新进展表明,大日本印刷株式会社于2025年7月开发出一种真空镀膜高阻隔聚丙烯(PP)薄膜¹,非常适合用作单材料包装的基材。这项创新具有优异的氧气和水蒸气阻隔性能。这些进步正在加速行业向更可持续、高性能的包装解决方案转型,同时又不影响其防护功能。

- 延长保质期的供应链需求:减少全球粮食损失的需求是推动金属化软包装市场采用高阻隔包装的关键因素。金属化薄膜能够有效阻隔氧气和水分,从而延长易腐食品从农场到消费者的保质期。这一功能既能解决经济浪费问题,又能保障食品安全。美国农业部2025年5月发布的政府研究报告显示,据美国农业部估计,零售和消费环节的4300亿磅美国食品供应中,有31%未被食用,造成1620亿美元的价值损失。这些数据进一步凸显了这种能够直接减少食品变质的包装的战略价值,并支持将其整合到更长、更具韧性的供应链中。

挑战

- 高额资本投入是先进制造业的关键:建立一条高阻隔金属化薄膜生产线需要大量资金投入,用于购置真空镀膜机、共挤出机和精密涂布设备,一条具有竞争力的中型生产线的成本通常超过数百万美元。这一壁垒有利于像安姆科(Amcor)和贝瑞环球(Berry Global)这样的老牌企业,它们可以利用规模经济。新进入者必须获得大量融资,或者从加工商做起,采购预镀金属薄膜,这种模式在亚洲新兴的区域性企业中很常见。高昂的固定成本构成了一道难以逾越的初始障碍,限制了小型企业在金属化软包装市场的快速增长。

- 激烈的竞争和来自现有企业的价格压力:市场高度集中,几家大型企业占据了相当大的市场份额。像索诺科(Sonoco)和康斯坦蒂亚柔性包装(Constantia Flexibles)这样的现有企业在价格上展开竞争,尤其是在大批量标准化产品领域,这挤压了新进入者的利润空间。它们还利用现有的客户关系和全方位服务组合。新进入者要么必须亏本进行价格战,要么专注于高利润的细分市场,要么提供突破性的创新——但如果没有既定的声誉和销售渠道,这几乎是不可能的。

金属化柔性包装市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025 年) |

134亿美元 |

|

预测年份市场规模(2035 年) |

216亿美元 |

|

区域范围 |

|

金属化柔性包装市场细分:

金属化类型细分分析

在金属化包装类型细分市场中,预计到2035年,铝将在金属化软包装市场占据超过85.6%的份额,成为该细分市场中价值最高的材料。其增长动力主要来自铝材的成本效益以及其在防潮、防氧和防光方面的高性能,尤其适用于大众市场应用。根据WITS 2023年的报告,澳大利亚是全球最大的铝矿石和铝精矿出口国,出口量达374.795亿公斤,价值11.1585673亿美元。铝材在减少食物浪费方面发挥着关键作用,这也是其增长的重要驱动因素。美国环保署(EPA)2024年10月的数据显示,铝制食品容器和包装材料的总回收率为34.9%,凸显了市场对高阻隔铝基包装的需求,以延长食品保质期并减少食物损失。

铝矿石及精矿出口(2023年)

国家 | 交易价值(1000 美元) | 数量(公斤) |

澳大利亚 | 1,115,856.73 | 37,479,500,000 |

火鸡 | 81,306.90 | 2,640,560,000 |

圭亚那 | 80,698.71 | 400,280,000 |

印度尼西亚 | 68,118.09 | 1,921,430,000 |

资料来源: WITS 2023

技术细分分析

真空镀膜技术是市场上该技术领域的绝对领先者。其高效的可扩展性以及在柔性聚合物薄膜上涂覆超薄、高精度金属层的能力是推动该领域发展的动力。该工艺在最大限度减少材料用量的同时,赋予材料必要的阻隔性能,从而助力实现轻量化和可持续发展的目标。虽然层压和涂覆技术对于构建多层结构和添加功能层至关重要,但它们通常都将真空镀膜薄膜作为核心组件。该技术的能耗特性是需要改进的重点。因此,持续的工艺创新对于在满足日益严格的环境法规要求的同时,保持其成本和性能优势至关重要。

厚度段分析

预计20至40微米厚度范围的薄膜仍将是金属化软包装市场的主导细分市场。该细分市场的增长动力源于其在绝大多数应用领域中实现了性能成本和材料效率的最佳平衡。该厚度范围内的薄膜强度足以加工成包装袋,是金属化和印刷的理想基材,并具有良好的阻隔性能,同时避免了厚规格薄膜带来的材料浪费和成本增加。整个行业都在追求轻量化,即在不影响性能的前提下减轻包装重量,这是该细分市场的主要驱动力,因为它可以直接降低材料成本,减少运输过程中的废弃物和排放。这与重要的可持续发展目标相契合。例如,美国环保署(EPA)2025年10月的数据显示,容器和包装在美国造成了8220万吨固体废弃物,凸显了提高材料效率和减少源头废弃物的必要性,从而巩固了20-40微米薄膜作为行业标准的地位。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

材料 |

|

金属化类型 |

|

厚度 |

|

最终用户行业 |

|

产品类型 |

|

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

金属化柔性包装市场——区域分析

亚太市场洞察

亚太地区目前占据市场主导地位,预计到2035年将占据44.5%的市场份额。推动市场增长的因素众多,包括庞大且不断增长的人口、日益增长的可支配收入、快速的城市化进程以及由此带来的现代零售和电子商务渠道的扩张。食品饮料和消费品行业的需求尤为强劲,在这些行业中,金属化包装对于延长保质期、确保产品安全以及在竞争激烈的市场中实现品牌差异化至关重要。推动区域市场增长的关键因素之一是各国陆续出台的塑料废物管理政策,例如印度的《塑料废物管理条例》和生产者延伸责任制框架,这些政策正在推动行业创新,朝着更可持续的包装解决方案发展。

快速的经济扩张、城市化进程以及零售业的规范化正在推动印度金属化软包装市场的发展。其中,政府实施强有力的塑料废物管理条例是主要驱动因素,该条例强化了生产者延伸责任制。该条例要求品牌管理消费后的生命周期,并通常会提供强有力的激励措施,促使企业采用可回收的单一材料解决方案,而这些解决方案往往包含新型金属化阻隔薄膜。这一监管举措与加工食品、个人护理和制药行业的蓬勃发展的需求相契合。例如,印度品牌资产基金会(IBEF)2025年12月的数据显示,印度药品出口额达到2.72万亿卢比,凸显了依赖高阻隔性保护性软包装的关键终端市场的规模之大。

中国市场由其无可比拟的制造业规模、庞大的国内消费和先进的电子商务生态系统驱动。不断壮大的中产阶级以及线上零售和外卖服务的同步增长,推动了对耐用、轻便且高阻隔性包装的需求。政府政策通过“中国制造2025”等举措进一步促进产业升级,同时实施严格的环境标准,并推动创新,朝着更可持续的包装形式发展。这种双重压力在工业产出数据中显而易见。国际塑料制品标准化组织(IPEN)2022年2月的报告显示,中国塑料制品产量超过9574.1万吨,表明中国拥有强大的生产基础,其中高性能软包装是一个至关重要且不断增长的细分市场。

北美市场洞察

北美金属化软包装市场增长最快,预计在2026年至2035年预测期内将以6.1%的复合年增长率增长。该市场增长的主要驱动力是完善的监管法规和不断增长的零售需求。关键驱动因素包括美国塑料公约和美国环保署的国家回收战略,这些法规和战略推动可重复使用、可回收或可堆肥包装的发展,从而促进了单一材料和可回收金属化结构的研发。政府数据显示,食品浪费加剧了对高阻隔包装的需求,以延长保质期。在加拿大,零塑料废物议程和生产者责任延伸制度(EPR)要求采用可持续设计。一个主要趋势是轻量化,以减少材料使用并符合EPR收费结构,同时通过自动化投资提高产量。医药和电子商务行业持续增长,需要防篡改和耐用的保护性包装。

美国金属化软包装市场受监管要求和消费品创新驱动。其主要趋势是快速转向可持续、可回收的单一材料结构,这主要得益于美国塑料公约以及缅因州和加利福尼亚州等州的州级生产者延伸责任法。联邦政府的支持体现在美国环保署的《国家回收战略》和两党基础设施法案的拨款中,这些拨款用于资助现代化回收基础设施建设,而这对于处理软包装至关重要。由于《药品供应链安全法案》要求使用高完整性防篡改包装,制药行业的需求十分强劲。此外,赛卡集团宣布将于2024年1月推出新型金属化单层聚乙烯三层结构包装,该包装具有高端金属化外观、多功能高阻隔性能,并能满足消费者需求。这项创新表明,赛卡集团直接响应了监管机构和市场对循环解决方案的需求。

加拿大市场日益受到以可持续发展为导向的采购框架的影响,其中最主要的是加拿大塑料公约于2025年5月发布的关于单一材料软包装的指导方针。根据该路线图,代表加拿大包装品行业大部分份额的签署方承诺,到2030年,所有塑料包装都将是可重复使用、可回收或可堆肥的,并力争实现50%的再生材料含量。这些基准正在推动结构性转变,从复杂的多层复合材料转向应用于单一聚合物基材上的轻质金属化薄膜,从而在不影响食品、饮料和个人护理用品阻隔性能的前提下,实现可回收性。因此,加拿大市场的需求增长越来越受到设计替代而非产量扩张的驱动,这使得先进的金属化软包装成为推动机构和零售供应链实现循环经济战略转型的重要因素。

欧洲市场洞察

欧洲金属化软包装市场正经历着一场关键的转型,而欧盟大力推进循环经济的立法举措正是这场转型的驱动力。其主要增长动力源于欧盟《包装和包装废弃物法规》强制要求到2030年实现可回收和可重复使用包装的普及,这促使业界投入大量研发力量,开发高阻隔性单层材料薄膜。这些新型薄膜必须取代传统的不可回收复合材料,同时又不影响食品和药品所需的关键氧气和水分阻隔性能。这一监管压力直接刺激了对新一代金属化薄膜的需求。另一个趋势是,对化学回收基础设施的大量投资,这些基础设施支持着对处理软包装废弃物至关重要的先进回收项目。

德国金属化软包装市场是全球消费领头羊,也是先进包装的中心枢纽。荷兰循环塑料协会(Circular Plastics NL)2023年6月发布的报告显示,德国占欧洲聚乙烯(PE)和聚丙烯(PP)软包装薄膜消费量的17%,超过180万吨,是全球最大的单一市场。这一主导地位得益于其世界领先的工业基础,尤其是在食品和制药制造业,这些行业对高性能阻隔包装有着极高的需求。此外,德国还拥有全球最大的聚乙烯软包装薄膜回收产能。作为最大的消费国和领先的回收国,德国已成为重要的创新和合规实验室,尤其是在开发欧盟《包装和包装废弃物法规》所要求的可回收单一材料结构方面。

英国强有力的国内垃圾处理目标和财政政策正在影响着英国市场。其核心驱动力是英国塑料公约(UK Plastic Pact),这是一项由企业主导、政府大力支持的倡议,旨在实现完全可重复使用、可回收和可堆肥的塑料包装。这立即推动了单一材料可回收阻隔解决方案的创新。包装生产者责任延伸制度(EPR)正在实施,将包装废弃物管理的全部成本从地方政府转移到生产商。这项政策将对易于回收的包装设计给予经济奖励,并对复杂、难以处理的材料进行惩罚。例如,英国议会2024年3月发布的报告显示,当时产生了超过310万吨的包装废弃物,这量化了受监管市场的巨大规模,以及对符合新的循环经济标准的先进金属化薄膜等可持续解决方案的迫切需求。

金属化软包装市场主要参与者:

- 安姆科公司(澳大利亚)

- 贝瑞全球公司(美国)

- 蒙迪集团(英国)

- Huhtamaki Oyj(芬兰)

- 索诺科产品公司(美国)

- 康斯坦蒂亚柔性包装集团有限公司(奥地利)

- UFlex有限公司(印度)

- 金达尔聚合物薄膜有限公司(印度)

- 东洋纺织株式会社(日本)

- Cosmo Films Ltd.(印度)

- Vacmet India Ltd(印度)

- Glenroy公司(美国)

- 邓莫尔公司(美国)

- 东丽先进薄膜株式会社(日本)

- 三菱化学株式会社(日本)

- Klöckner Pentaplast(德国)

- Flex Films(印度)

- Polinas Plastik Sanayi ve Ticaret AS(土耳其)

- SRF有限公司(印度)

- 邓莫尔(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 安姆科公司是全球市场领导者,致力于通过开发高阻隔性、轻质、可持续的解决方案来推动创新。在战略上,安姆科专注于打造可回收的单一材料塑料结构,并扩大其在高增长地区的生产规模,以服务于食品、饮料和医疗保健行业,这些行业对延长保质期和产品完整性有着至关重要的要求。根据2025年年度报告,该公司全球销售额达230亿美元,其中包装解决方案销售额达130亿美元。

- 贝瑞全球公司是金属化软包装市场的领军企业,凭借其庞大的规模和一体化的生产体系,为食品和消费品行业生产高性能薄膜。其主要举措包括投资循环经济项目,例如先进的回收技术,以及通过战略收购来增强其阻隔技术组合,并为全球品牌所有者提供可持续发展解决方案。

- 蒙迪集团凭借其在纸基解决方案方面的深厚专业知识与先进的塑料阻隔技术相结合,在金属化软包装市场脱颖而出。公司的“蒙迪2030行动计划”专注于设计可持续、可回收的软包装,通常采用金属化涂层替代铝箔,从而在减少材料用量的同时,确保产品得到关键保护,助力循环经济。2024年,公司共投资12亿欧元用于扩大产能和提升成本竞争力。

- Huhtamaki Oyj是市场上的重要创新者,主要专注于即食餐饮和消费包装领域。其战略举措的核心是 Blueloop 可持续设计平台,该平台可打造可回收和可堆肥的金属化包装结构。Huhtamaki 致力于研发新一代阻隔涂层技术,以在不影响保鲜和香气保护性能的前提下,减少塑料用量。

- 索诺科产品公司凭借其丰富的工程薄膜和复合材料产品组合,在金属化软包装市场占据稳固地位,这些产品广泛应用于食品和工业领域。在战略上,索诺科注重垂直整合和材料科学,致力于开发高阻隔金属化结构,以延长产品的保质期。公司积极寻求合作与收购,以提升其可持续包装能力并拓展全球市场。

以下是全球市场主要参与者的名单:

全球市场竞争异常激烈,跨国巨头和实力雄厚的区域性企业并存。主要竞争对手正积极通过并购进行整合,以扩大其地域覆盖范围和产品组合。例如,2025年12月,Soteria Flexibles Corp宣布收购Imaflex Inc.。其战略举措侧重于可持续发展,包括投资可回收和单一材料结构,以及在高阻隔材料和数字印刷领域进行技术革新。为了服务于对成本敏感且快速增长的市场,各大公司也在建立本地生产设施并建立战略合作伙伴关系,从而使市场格局呈现出创新驱动和扩张驱动相结合的动态变化。

金属化软包装市场企业格局:

最新发展

- 2025 年 12 月, Lecta宣布推出用于冰淇淋的金属化纸包装,这种纸张符合该行业目前对技术性能、工业效率和可持续性的要求。

- 2025 年 12 月, Cosmo Films在印度推出了一系列专为宠物食品行业设计的新型先进包装薄膜,扩大了其柔性包装产品组合,以满足这一快速发展领域对安全、高性能包装解决方案日益增长的需求。

- 2025 年 9 月, Siegwerk宣布推出一款完全可回收的单一材料阻隔自立袋,以满足加工商、品牌所有者和寻求可持续、高功能包装的消费者的需求。

- Report ID: 8350

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。