硫醇市场展望:

2025年,硫醇市场规模为21.3亿美元,预计到2035年将超过34.4亿美元,预测期内(即2026年至2035年)的复合年增长率将超过4.9%。2026年,硫醇的行业规模估计为22.2亿美元。

由于对化学杀虫剂、肥料和其他农产品的需求不断增长,硫醇市场正在扩大。由于提高作物产量的需求日益增长,以及人口增长导致对食品的需求不断增加,杀虫剂和杀菌剂的使用也在增加。联合国粮食及农业组织 (FAO) 报告称,预计 2009 年至 2050 年期间,世界人口将增加 23 亿,即年均增长 1.3 倍以上。2005-2007 年至 2050 年期间,全球粮食产量必须增加近 70%,才能养活届时地球上 91 亿人口。这反过来又促进了硫醇基化合物的使用。此外,预计现代农业技术的采用以及向更高效、更环保的作物保护策略的转变将为先进的农用化学制剂创造新的机遇。

硫醇,尤其是甲硫醇,是生产杀虫剂、杀菌剂和除草剂等农用化学品的关键中间体。随着全球范围内为满足日益增长的粮食需求而不断强化农业生产,对高效农药的需求持续增长,从而促进了贸易和产量的增长。因此,进出口活动的不断增长正在扩大硫醇市场。

国家 | 农药出口额(单位:十亿美元) | 国家 | 农药进口额(单位:十亿美元) |

中国 | 12 | 巴西 | 7.06 |

我们 | 5.36 | 我们 | 3.01 |

印度 | 4.35 | 加拿大 | 2.24 |

法国 | 4.06 | 法国 | 2.23 |

德国 | 3.94 | 德国 | 1.78 |

资料来源:OEC

经济复杂性观察站 (OEC) 显示,农药在全球贸易额排名第 96 位,2022 年贸易总额为 492 亿美元。2021 年至 2022 年间,农药出口额增长了 13.6%,从 433 亿美元增至 492 亿美元。农药贸易占全球贸易额的 0.21%。根据产品复杂性指数 (PCI),农药排名第 539 位。

关键 硫醇 市场洞察摘要:

区域亮点:

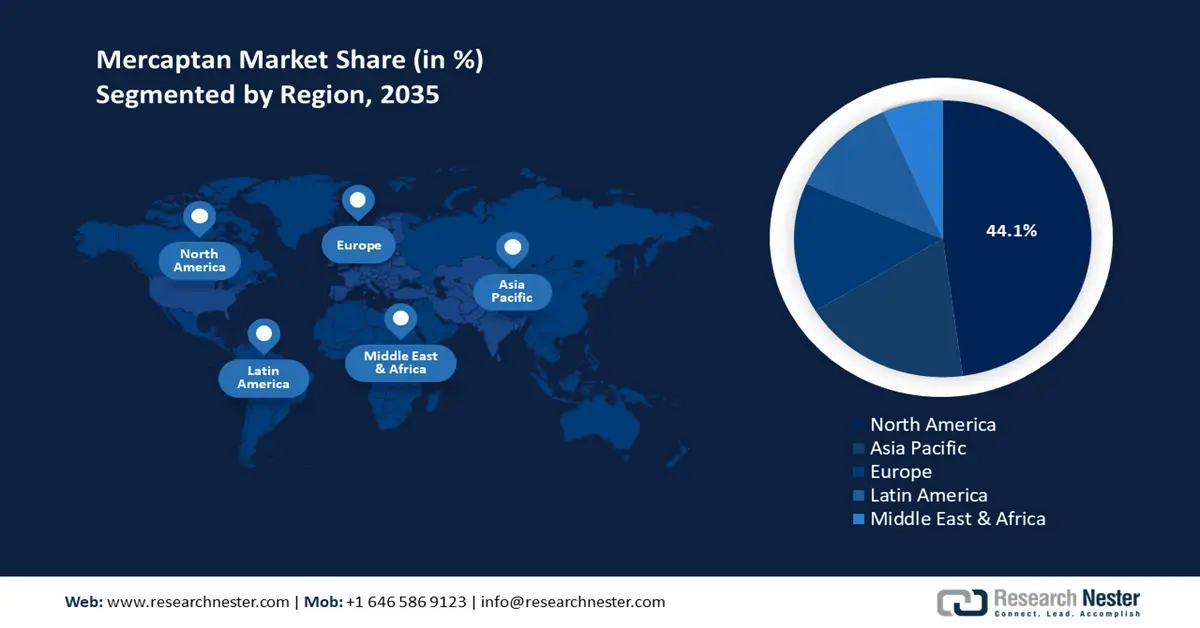

- 北美以44.1%的市场份额领先硫醇市场,这得益于强劲的农业、制药和能源生产行业的推动,确保了2026年至2035年期间的强劲增长。

细分市场洞察:

- 预计到 2035 年,甲硫醇市场将占据显著份额,这得益于家禽和石油天然气行业对蛋氨酸的需求不断增长。

- 预计到 2035 年,硫醇市场的动物饲料市场将占据超过 55.4% 的份额,这得益于对优质牲畜营养和饲料效率日益增长的需求。

主要增长趋势:

- 硫醇应用的最新进展

- 天然气需求激增

主要挑战:

- 生产成本高

- 环境和健康相关问题

- 主要参与者:雪佛龙菲利普斯化学公司、阿科玛公司、亨斯迈国际公司、赢创工业股份公司、建德市绿科化工有限公司、Finetech Industries Limited、Sigma-Aldrich、杜邦公司、索尔维公司、阿克苏诺贝尔公司。

全球 硫醇 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:21.3 亿美元

- 2026 年市场规模:22.2 亿美元

- 预计市场规模:2035 年将达到 34.4 亿美元

- 增长预测:4.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大的区域:北美(到2035年占比44.1%)

- 增长最快的区域:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 28 August, 2025

硫醇市场的增长动力和挑战:

增长动力

- 硫醇应用领域的最新进展:研发投入使生产商能够找到新的化学配方和增强的硫醇性能,这些特性可用于各种应用,例如特种化学品、香料和药品。由于硫醇具有特殊的反应活性和易于制备关键中间体的能力,制药行业正在研究其作为活性药物成分 (API) 和药物合成试剂来源的潜力。这为创造新型治疗化合物和改进现有配方打开了大门。此外,硫醇独特的香气使其在味觉和香料行业中受益匪浅,尤其是在开发食品和饮料的风味特征时。研发部门对这些化合物及其应用的探索将提供能够满足不断变化的消费者偏好的新型调味剂。

- 天然气需求激增:硫醇主要由甲烷 (CH4) 组成,甲烷是一种无色无味的化合物,以易燃而闻名。为了提高安全性并方便泄漏检测,天然气行业特意添加了有机硫化合物,使原本无法检测的气体带有独特的气味。这些气味剂主要有三类:环状化合物,例如四氢噻吩 (THT)、烷基硫醇,例如叔丁基硫醇 (TBM),以及烷基硫化物(或硫醚),例如二甲基硫醚 (DMS)。

其中,硫醇在天然气加臭过程中起着至关重要的作用。硫醇虽然也无色无味,但其刺鼻的气味——类似于腐烂的卷心菜或大蒜——使其成为一种有效的警示剂。这种有机气体由硫、氢和碳组成,是所有生物体(包括人类)新陈代谢的自然产物。天然气在世界各地有着广泛的应用,从能源生产到运输、烹饪和燃料加热。由于其适应性强,人们大力支持其在能源组合中的广泛应用,尤其是作为可再生能源和其他化石燃料之间的过渡燃料。因此,这些因素增加了天然气的消费量和产量,从而推动了硫醇市场的发展。

根据美国能源信息署的数据,受经济增长的推动,非经合组织国家(尤其是亚洲非经合组织国家)的天然气消费量增速是经合组织国家的两倍多。预计2012年至2040年,非经合组织地区的年消费量增长率为2.5%,而经合组织国家的年消费量增长率为1.1%。因此,预计非经合组织国家将占全球天然气消费增量的76%,其份额将从2012年的52%上升到2040年的62%。此外,石化、炼油和制造业等行业也依赖硫醇用于聚合反应和作为中间体,这将随着天然气的繁荣而进一步扩大硫醇市场的增长。

挑战

- 生产成本高:根据美国环保署的数据,甲硫醇是生物固体排放气体中最常见的硫醇。硫醇是含有硫分子的硫醇。硫醇化学品是含有硫原子的特殊化合物,广泛应用于制造业、制药业和农业领域。然而,高昂的生产成本和最终产品的定价成本阻碍了硫醇化学品的市场渗透。此外,硫醇化学品的高生产成本源于其复杂的生产工艺,以及对专用工具和原材料的需求。由于硫醇等硫醇化学品价格昂贵,一些行业和地区无法承受,从而限制了硫醇的总体需求和市场扩张。

- 环境和健康相关问题:甲硫醇是一种危险化学品,易燃且剧毒。中毒会导致昏迷、呼吸困难,甚至死亡。据信,它会影响红细胞,导致贫血,并可能损害肾脏和肝脏。它会刺激生物体的软组织,包括鼻腔和眼睛。除了潜在的健康风险外,它还是世界上最易燃气体之一,并含有多种可能损害环境的危险物质。因此,这些因素将阻碍硫醇市场的增长。

硫醇市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.9% |

|

基准年市场规模(2025年) |

21.3亿美元 |

|

预测年度市场规模(2035 年) |

34.4亿美元 |

|

区域范围 |

|

硫醇市场细分:

类型(甲硫醇、乙硫醇、丙硫醇、丁硫醇、辛硫醇、十二硫醇)

硫醇市场中的甲硫醇部分将在评估期内获得显著的份额增长。该部分的增长可以归因于家禽和石油天然气行业对其需求的不断增长。生物体(包括人类、动物和植物)的血液、大脑和组织都含有甲硫醇这种化合物。此外,它还存在于许多食物中,包括奶酪、芦笋和杏仁。有机硫是一种挥发性含硫化合物,即甲硫醇。

动物营养中最常用的硫醇形式是甲硫醇,它也用于生产蛋氨酸。作为营养补充剂,蛋氨酸主要用于牛和家禽的饲料。因此,肉类(尤其是家禽)需求的增长预计将推动硫醇市场的发展。据粮农组织估计,到2030年,鸡肉将占所有肉类蛋白质的41%,比之前的水平增加2个百分点。相比之下,其他肉类的全球份额较低:牛肉预计为20%,猪肉为34%,羊肉仅为5%。

应用(杀虫剂、航空燃料和塑料、天然气、食品和营养、动物饲料、其他)

预计到2035年,动物饲料领域将占据硫醇市场份额的55.4%以上。作为蛋氨酸进口的主要前体之一,甲硫醇是提高动物饲料质量的关键技术。蛋氨酸是牲畜生长、繁殖和整体健康所必需的营养物质之一,它是一种必需氨基酸。随着世界人口的增长,人们将更加注重提供高质量的蛋白质来源,尤其是动物蛋白质,这凸显了有效饲料添加剂的必要性。此外,畜牧业集约化养殖模式的兴起也增加了饲料需求,也增加了对能够快速增重并高效转化饲料的添加剂的需求。因此,这些因素共同加速了动物饲料领域的增长。

我们对硫醇市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硫醇市场区域分析:

北美市场统计数据

预计到2035年,北美硫醇市场的收入份额将达到约44.1%。市场增长可归因于该地区蓬勃发展的农业、制药和能源生产行业,这些行业构成了该地区成熟的化学制造业。这些行业对硫醇的需求巨大,硫醇是重要的中间体。硫醇,尤其是用于天然气输送加臭的乙硫醇,其需求的不断增长,很大程度上是由于天然气消费量的增加。此外,监管规定要求在天然气中添加加臭剂,也进一步推动了商业需求。该地区竞争激烈,在知名化工企业和创业创新的推动下,硫醇相关创新应用的开发蓬勃发展。

相应地,随着美国在管道和储存设施建设方面的投资不断增加,对硫醇等可靠气味剂的需求也随之增长。例如,2020年8月,美国能源部宣布为美国能源部高级研究计划署(ARPA-E)“快速封装管道,避免密集更换”(REPAIR)计划下的10个项目提供3300万美元的融资。为了修复现有的铸铁管和裸钢管,REPAIR团队使用一种被称为“天然气输送管道改造”的技术,在旧管道内建造了坚固的新管道。

由于住宅和商业开发活动的增长,天然气需求也随之增加,硫醇的需求也随之增加。随着越来越多的住宅和商业建筑转向使用天然气进行烹饪、取暖和其他用途,硫醇作为加臭剂对于维护安全有效的天然气输送系统至关重要。此外,天然气和化工行业的企业正在加大研发投入,以提高硫醇的生产效率,确保稳定的供应,满足不同行业日益增长的需求。

此外,加拿大是天然气的主要生产国和出口国,因此该国需要硫醇来确保其安全性并符合监管标准。此外,天然气加工和配送基础设施的不断发展也刺激了硫醇市场的需求。此外,加拿大油砂和石化行业的增长也刺激了硫醇在炼油过程中和作为化学品的使用。

亚太市场分析

预计亚太硫醇市场在预测期内将大幅增长。推动这一增长的主要因素包括政府投资增加、产能扩张、区域重要企业之间的合作以及终端市场需求的强劲增长。

中国推动了该地区硫醇市场的发展,使其成为最大的农用化学品生产国和消费国之一。此外,随着中国扩大天然气生产和消费,向清洁能源转型,硫醇作为燃气安全系统中的加臭剂的需求激增。此外,中国蓬勃发展的石化和炼油行业在聚合和催化剂开发等工艺中使用硫醇作为中间体。政府对扩建天然气管道、液化天然气终端和化学品生产设施的投资进一步推动了硫醇市场的增长。

此外,印度石化、农用化学品和制药等各个领域对丁基硫醇的需求都在不断增长。丁基硫醇广泛用作化学合成中间体,也用于生产杀虫剂和除草剂,而印度农业部门对杀虫剂和除草剂的需求量很大。此外,由于印度国内生产能力有限,且依赖国际供应商满足日益增长的丁基硫醇需求,导致其进口量增长,从而刺激了硫醇市场。根据 Volza 的印度进口统计数据,2023 年 3 月至 2024 年 2 月(TTM)期间,印度共收到 70 批丁基硫醇。10 家外国出口商向 7 家印度消费者提供了这些进口产品,比前 12 个月增长了 40%。仅在 2024 年 2 月,印度就在此期间进口了 13 批丁基硫醇。与 2024 年 1 月相比,环比增长 550%,与 2023 年 2 月相比,同比增长 333%。

硫醇市场主要参与者:

- 雪佛龙菲利普斯化学公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿科玛公司

- 亨斯迈国际有限公司

- 赢创工业股份公司

- 建德市绿科化工有限公司

- 精科实业有限公司

- 西格玛奥德里奇

- 杜邦公司

- 索尔维公司

- 阿克苏诺贝尔公司

由于行业主要公司大力投资研发以拓展产品范围,硫醇市场将继续增长。关键的市场发展包括新产品发布、合同协议、并购、增加投资以及与其他机构的合作。市场参与者也在采取多项战略行动以扩大其影响力。硫醇行业需要提供价格合理的产品,才能在竞争日益激烈、市场规模不断扩大的硫醇市场环境中蓬勃发展。

最新发展

- 2024年10月,赢创庆祝了其在安特卫普生产蛋氨酸50周年。安特卫普目前与德国韦瑟灵工厂一起,成为MetAMINO(DL-蛋氨酸)的欧洲生产中心,MetAMINO是一种用于动物饲料的必需氨基酸。赢创借此机会庆祝并与欧盟政策制定者进行了交流。

- 2023年4月,全球领先的饲料添加剂公司之一安迪苏宣布,计划在中国福建省新建一座年产150吨的粉状蛋氨酸工厂。该项目总投资预计约为6800万美元。

- Report ID: 7098

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。