膜分离技术市场展望:

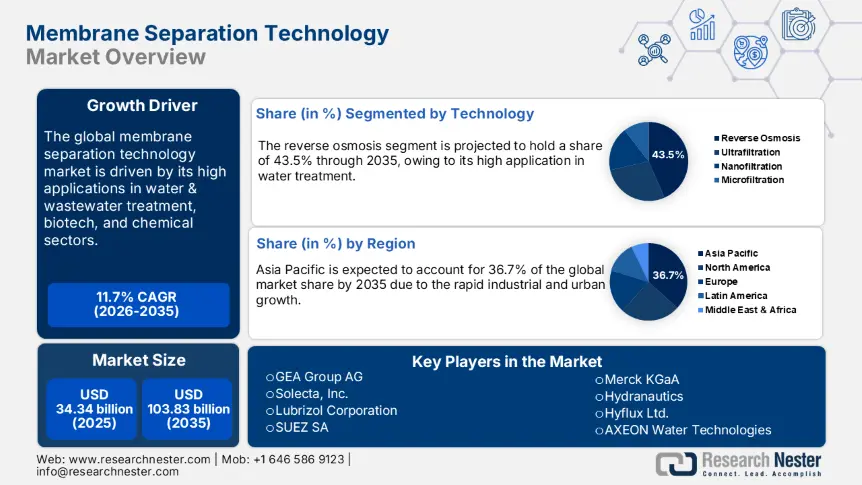

2025年,膜分离技术市场规模超过343.4亿美元,预计到2035年将超过1038.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.7%。2026年,膜分离技术的行业规模估计为379.6亿美元。

全球范围内正在进行和计划中的基础设施建设活动的兴起,将为领先企业创造有利可图的环境。工业和城市发展直接刺激了化学品、矿物和金属的消耗。化学品的浓缩和净化、金属回收以及电镀工艺正在广泛推动膜分离技术的应用。世界可持续发展工商理事会 (WBCSD) 的报告强调,全球化工行业规模达 4.0 万亿美元,从业人员超过 2000 万。

根据世界经济论坛 (WEF) 的数据,全球每年消耗约 1006 亿吨材料,其中 32 亿吨为金属。据估计,矿商正在开采 22 万吨稀土元素,其中 60% 来自中国。预计全球地下采矿市场在预测期内将占据重要的收入份额。政府的支持性政策和公私投资正在蓬勃发展金属采矿业,并直接推动膜分离技术的应用。

关键 膜分离技术 市场洞察摘要:

区域亮点:

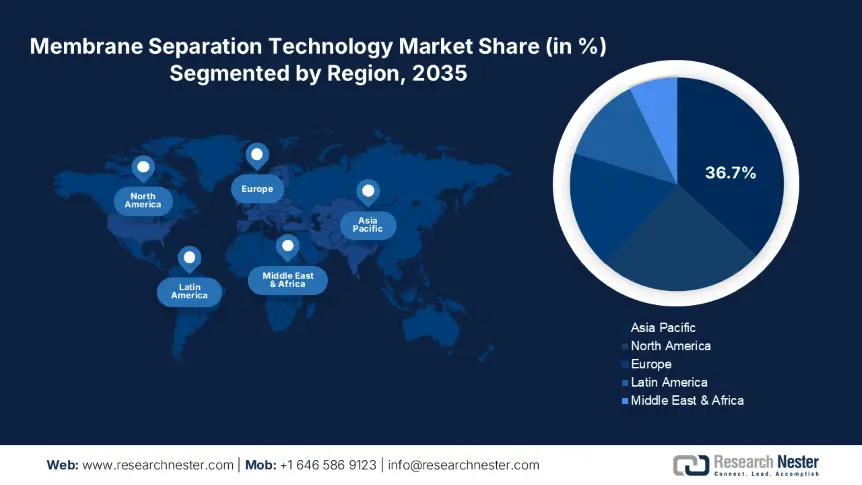

- 亚太地区占据膜分离技术市场的主导地位,市场份额达36.7%,这得益于水和废水处理项目投资的不断扩大,并将在2026年至2035年期间实现强劲增长。

- 预计到2035年,在主要市场参与者的强劲推动下,北美膜分离技术市场将快速增长。

细分市场洞察:

- 预计到 2035 年,反渗透细分市场的份额将达到 43.5%,这得益于对清洁水的需求以及水资源短缺将推动各行各业的需求增长。

- 预计到 2035 年,水和废水处理细分市场的份额将达到 47.10%,这得益于水资源短缺问题将推动对处理厂的需求增长。

关键增长趋势:

- 制药和生物技术行业是收入增长引擎

- 食品和饮料行业的应用日益增多

主要挑战:

- 资本密集型业务

- 缺乏专业知识和意识

- 主要参与者:GEA Group AG、Solecta, Inc.、Lubrizol Corporation、SUEZ SA 和 Pentair。

全球 膜分离技术 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:343.4 亿美元

- 2026 年市场规模:379.6 亿美元

- 预计市场规模:2035 年将达到 1038.3 亿美元

- 增长预测:复合年增长率 11.7% (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 36.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、印度

- 新兴国家:中国、日本、韩国、印度、巴西

Last updated on : 28 August, 2025

膜分离技术市场的增长动力和挑战:

增长动力:

- 制药和生物技术行业是收入增长的助推器:制药和生物技术公司正在提升膜分离技术制造商的收入。先进的膜技术正在增强活性药物成分的分离和纯化。制药和生物技术创新投资的不断增加可能会增加膜分离技术的销售额。

- 食品饮料领域的应用日益广泛:食品饮料加工设施越来越多地采用先进的分离解决方案,这为膜分离技术公司打开了利润丰厚的大门。果汁澄清、牛奶加工以及啤酒和葡萄酒生产正在推动膜分离技术的应用。联合国贸易和发展会议(UNCTAD)的报告显示,在过去20年中,发达国家持续进口加工食品,占据了超过48.0%的份额,而发展中地区则占据了35.0%的份额。

挑战:

- 资本密集型业务:膜分离技术的开发需要大量的初始设置和相关设备投资。这对于规模较小的运营商来说成本过高,导致其市场准入门槛较低。预算紧张的公司往往不愿投资先进的膜分离技术,这直接限制了他们的销售增长。战略合作和公私合作融资有望帮助膜分离技术市场参与者克服这一难题。

- 缺乏专业知识和认知:发展中地区认知度的不足直接影响了最新膜分离技术的销售。缺乏熟练劳动力也阻碍了该技术的采用率,并增加了企业的培训成本。然而,规模较大的公司正专注于在高潜力经济体扩张生产设施,以从尚未开发的机遇中获取高额利润。

膜分离技术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.7% |

|

基准年市场规模(2025年) |

343.4亿美元 |

|

预测年度市场规模(2035 年) |

1038.3亿美元 |

|

区域范围 |

|

膜分离技术市场细分:

技术(微滤、超滤、纳滤、反渗透)

预计到2035年,反渗透领域将占据全球膜分离技术市场份额的43.5%。各种应用对清洁水的需求以及水资源短缺正在推动反渗透技术的需求。食品加工、制药、化工和生物技术等高度依赖水资源进行生产制造的行业正在推动反渗透技术的销售增长。未来几年,各种应用对淡水的持续需求将为反渗透技术生产商带来丰厚的利润。

应用(水和废水处理、工业加工、食品和饮料加工、制药和医疗、其他)

预计到2035年,水和废水处理领域将占据全球膜分离技术市场份额的47.1%。发展中地区(尤其是非洲)的水资源短缺问题正推动水和废水处理领域对膜分离技术的需求。例如,联合国国际儿童紧急基金会(UNICEF)指出,全球约有40亿人(约占全球人口的三分之二)正面临严重的水资源短缺问题。为了应对这些问题,许多政府正在投资建设水和废水处理厂,这直接刺激了对膜分离解决方案的需求。此外,多种制造应用对淡水需求的不断增长也推动了膜分离技术的销售。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

膜分离技术市场区域分析:

亚太市场预测

预计到2035年,亚太膜分离技术市场将占全球市场收入的36.7%。水和废水处理项目投资的不断增加正在推动膜分离技术的销售。快速的工业化和城镇化正在推动金属和采矿、制药和制造业等各行各业对创新膜分离系统的需求。中国和印度凭借其强大的终端应用行业,有望在未来几年为膜分离技术生产商带来丰厚的收益。预计日本和韩国将凭借创新引领膜分离技术的销售。

中国强大的制造业基础和化工行业正在推动膜分离技术的销售增长。欧洲化学工业理事会 (Cefic) 的研究强调,中国是全球领先的化学品生产国。中国占据全球化学品总份额的近 43.0%,并推动了全球大部分投资。在可预见的时期内,石化产品、聚合物、专用化学品和消费化学品领域的创新可能会推动膜分离系统的需求增长。

印度蓬勃发展的采矿业很可能在未来几年推动膜分离技术的应用。印度品牌资产基金会 (IBEF) 的报告强调,印度目前约有 2036 个活跃矿山。此外,在 PLI 计划下,许多公司正在投资采矿项目,为膜分离技术制造商创造了高收益机会。制药和生物技术领域的丰厚投资也有望增加膜分离技术的销售额。IBEF 还估计,到 2024 年,印度的生物经济规模将达到 1300 亿美元。

北美市场统计数据

预计北美膜分离技术市场将在2026年至2035年间以最快的速度增长。主要市场参与者的强劲表现正推动该地区膜分离技术销量的大幅增长。制药和生物技术创新领域不断增加的投资预计将刺激对分离系统的需求。食品加工领域的主导地位预计将在未来几年使膜分离技术制造商的收入翻一番。预计美国和加拿大将推动整体市场的增长。

基础设施升级活动可能会增加美国对膜分离技术的需求。水和废水处理厂的投资不断增加,也增加了对膜分离解决方案的需求。加州的区域环境污水管道升级计划 (RESCU) 项目致力于推进废水处理技术的发展。硅谷人口的增长也推动了对淡水的需求。这一因素预计将在未来几年增加膜分离系统制造商的收入。

加拿大快速发展的生物技术和制药行业正在推动膜分离技术的销售。生物制药研发活动的大量投入正在推动先进膜分离系统的普及。加拿大是全球第八大医药市场,占全球市场份额的2.2%以上。蓬勃发展的制造业和不断增长的就业率也推动了膜分离技术市场的整体增长。

膜分离技术市场主要参与者:

- 基伊埃集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Solecta公司

- 路博润公司

- 苏伊士公司

- 滨特尔公司

- 默克公司

- 美国海德能公司

- 凯发有限公司

- AXEON水务技术公司

- 科赫膜系统公司

- 胡贝尔

- 颇尔公司

- 3M公司

- 康宁公司

- 杜邦公司

膜分离技术行业的领先公司正在采用各种有机和无机营销策略,例如新产品发布、技术创新、合作伙伴关系、并购以及区域扩张,以增加其收入份额。顶级公司正在与其他参与者建立战略合作伙伴关系和合作关系,以推出创新解决方案并最大限度地扩大其膜分离技术市场覆盖范围。行业巨头也在瞄准尚未开发的市场,以赚取更高的收益并巩固其主导地位。

一些关键参与者包括:

最新发展

- 2024 年 2 月, GEA Group AG宣布计划在美国投资约 2000 万美元建立替代蛋白质技术中心。该公司凭借其技术和专家,正在扩大新型食品的工业生产,以满足该国日益增长的需求。

- 2023年2月, Solecta公司与路博润公司建立新的合作伙伴关系,共同开发和商业化新型膜解决方案。这些解决方案预计将提升全球分离行业的生产力和效率。

- Report ID: 7604

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。