医用大麻复配市场展望:

2025年,医用大麻配制市场规模超过82.5亿美元,预计到2035年将达到275.1亿美元,在预测期内(即2026年至2035年)的复合年增长率约为12.8%。2026年,医用大麻配制行业的规模预计为92亿美元。

医用大麻因其在缓解多种疾病症状方面的功效而备受重视。它能有效缓解食欲不振、恶心和疼痛,尤其适用于接受化疗的患者。此外,它还能帮助缓解焦虑、睡眠障碍和其他神经系统疾病。根据美国国家医学图书馆 (NLM) 2023 年 7 月发表的一篇文章,一项针对 51 名成年患者的临床研究显示,62.7% 的患者认为医用大麻疗效显著。此外,慢性疼痛日益成为一个令人担忧的问题,尤其在美国,5020 万人口中有 20.5% 的人深受其害。因此,在获得医疗批准后,医用大麻的使用量正在不断增加,从而对全球市场产生了积极影响。

此外,大麻素市场的发展也与大麻素的供应和可及性密切相关,尽管大麻素疗法价格昂贵,但其供应和非法流通却不容忽视。关于成本效益,Value in Health 于 2021 年 10 月开展了一项临床研究,针对包括复发性疼痛、儿童药物性癫痫和多发性硬化症在内的不同疾病,分析了 12 种定价策略。根据视角、环境、医用大麻类别和适应症的不同,成本效益比差异显著,从节省成本到每质量调整生命年超过 451,800 美元不等,从而推动了整体市场扩张。

关键 医用大麻配制 市场洞察摘要:

区域亮点:

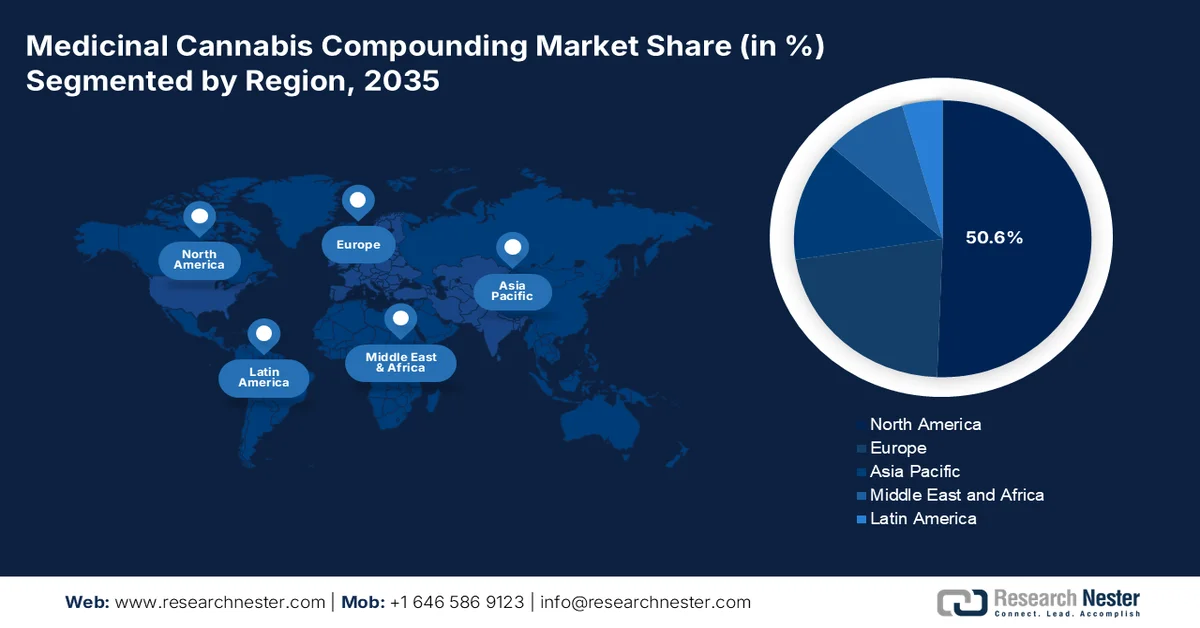

- 预计到 2035 年,北美将在医用大麻配制市场占据 50.6% 的主导地位,这得益于各州支持性的医疗政策、不断扩大的临床研究、不断发展的监管审批以及公众对大麻疗法的日益接受。

- 预计到 2035 年,亚太地区将实现最快增长,这得益于人们对药用价值的认识不断提高、监管的逐步进步以及主要经济体对受控大麻应用的探索不断增加。

细分市场洞察:

- 预计到 2035 年,金属大麻二酚 (CBD) 细分市场将在医用大麻复合市场占据 65.8% 的领先份额,这得益于其在焦虑症和癫痫症治疗方面的广泛治疗相关性以及对低 THC 监管阈值的遵守。

- 预计到 2035 年,慢性疼痛管理领域将占据相当大的市场份额,这主要得益于慢性疼痛的高发病率和持续性,以及大麻素在调节神经相关不适方面的日益普及。

主要增长趋势:

- 精神健康问题增多

- 以患者为中心的健康解决方案的存在

主要挑战:

- 严格的监管政策

- 配药标准化程度低

主要参与者:西门子、凯傲集团、KNAPP AG、TGW物流集团、WITRON物流、Informatik GmbH、EXOTEC Solutions SAS、AutoStore AS、Westfalia Technologies Inc.

全球 医用大麻配制 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 82.5亿美元

- 2026年市场规模: 92亿美元

- 预计市场规模:到2035年将达到275.1亿美元

- 增长预测:年复合增长率 12.8%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占50.6%的份额)

- 增长最快的地区:北美

- 主要国家:加拿大、美国、德国、澳大利亚、英国

- 新兴国家:加拿大、德国、澳大利亚、英国、日本

Last updated on : 25 February, 2026

医用大麻配制市场——增长驱动因素和挑战

增长驱动因素

- 精神健康问题日益增多:精神障碍已成为影响全球民众的日益严重的健康问题,这极大地推动了国际医用大麻复合市场的发展。根据世界卫生组织2022年6月的报告,全球每8个人中就有1人患有精神疾病,即9.7亿人。此外,焦虑症和抑郁症的发病率分别上升了26%和28%,这两种疾病都会严重影响心理健康,从而刺激市场需求。

- 以患者为中心的健康解决方案至关重要:这些解决方案满足每位患者的需求,最终提升患者参与度、健康满意度和健康结果。这些解决方案以患者为中心,赋能患者有效管理自身整体健康。2025年4月,DHL集团宣布未来五年将投资20亿欧元(23亿美元)用于患者关怀,并致力于服务医疗保健和生命科学行业,从而推动市场发展。

挑战

- 严格的监管政策:联邦机构审批医疗产品和服务通常效率低下、速度缓慢且官僚作风严重,这对医用大麻配制市场造成了负面影响。监管程序耗时过长,导致制造商无法生产产品,进而使医疗专业人员无法接触到患者。这通常会延缓产品在现有市场的商业化进程,最终导致健康评估的延误。

- 配制流程标准化程度低:这会导致严重的患者伤害,包括药物相互作用不足、剂量不当和污染。这种情况的出现是由于培训不足和质量控制缺失,导致整个配制流程标准化程度低。此外,配制药物未经严格的审批流程和严苛的测试,这使得它们更容易出错,从而阻碍了医用大麻配制市场的增长。

医用大麻配制市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.8% |

|

基准年市场规模(2025 年) |

82.5亿美元 |

|

预测年份市场规模(2035 年) |

275.1亿美元 |

|

区域范围 |

|

医用大麻配制市场细分:

成分细分分析

根据成分划分,预计到2035年底,金属大麻二酚(CBD)细分市场将在医用大麻复配市场占据65.8%的最大份额。这一增长主要得益于其潜在的治疗用途,尤其是在治疗焦虑症和癫痫等疾病方面。根据美国国家医学图书馆(NLM)2020年4月发表的一篇文章,一项临床研究评估了29种低THC含量的大麻提取物产品。研究表明,所有产品的四氢大麻酚(THC)含量均低于0.3%的联邦限值,同时CBD含量可在0至88毫克/毫升范围内调节。此外,10种产品的总大麻素浓度误差在10%以内,符合93%的宣传要求;另有4种产品被检测出重金属污染,其中铅是最常见的污染物。

应用细分市场分析

根据应用领域,预计在预测期内,慢性疼痛管理领域将在医用大麻配制市场中占据相当大的份额。根据美国国家医学图书馆 (NLM) 2023 年 5 月发表的一篇文章,一项针对 10,415 名成年人的临床研究评估了慢性疼痛的影响。该研究表明,慢性疼痛的发病率为每千人年 52.4 例,而基线慢性疼痛患者的持续率为每千人年 462 例。然而,为了缓解疼痛,大麻素发挥着重要作用,因为周围神经含有大麻素受体,可以阻断神经疼痛,从而推动了整体市场需求。

我们对全球医用大麻配制市场的深入分析涵盖以下几个方面:

成分 |

|

应用 |

|

产品 |

|

配方 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医用大麻配制市场——区域分析

北美市场洞察

预计到预测期结束时,北美将占据医用大麻配制市场50.6%的最大份额。这一增长主要得益于各州基于医疗用途的政策、持续的医疗保健研究、政治压力和公众舆论。此外,监管机构在批准含大麻药物方面也发挥着至关重要的作用,而科学证据的不断涌现也是促使该国政策调整和公众舆论转变的重要因素。

由于相关管理机构的积极参与,美国医用大麻配制市场正在蓬勃发展。例如,2023年2月,美国食品药品监督管理局(FDA)批准了Epidiolex(一种大麻类药物)以及其他三种合成大麻药物(Cesamet(纳比隆)、Syndros(屈大麻酚)和Marinol(屈大麻酚))的上市。FDA批准这些产品需凭合格医疗保健提供者的处方购买。这些产品在美国大部分州均可轻松获得,从而推动了市场增长。

加拿大医用大麻配制市场的增长取决于监管政策的制定,以确保医疗信息、用途和改进。根据加拿大政府2024年5月的报告,《大麻法》的实施取消了患者个人储存大麻的限制,允许储存150克大麻,并可根据30天的用量额外储存30克。因此,随着这一政策的实施,加拿大医用大麻市场有望迎来发展。

亚太市场洞察

预计亚太地区将在预测期内成为医用大麻配制市场增长最快的地区。这一增长主要归功于医用大麻的益处,尤其是在澳大利亚、泰国、中国和印度。然而,日本和韩国等国家仍在探索其在医疗领域的应用。此外,该地区对医用大麻的批准有着严格的规定,以确保其在医疗和制药应用中的剂量符合要求。

由于线上商店的普及,印度的医用大麻配制市场正显著增长,这些商店让民众能够便捷地购买到阿育吠陀药物。例如,CannaMeds India 在其 2025 年报告中宣布,其大麻产品已实现 100% 供应,其中包括 18 种 CBD 油、16 种医用大麻膏、41 种药用大麻油、15 种 CBD 胶囊、4 种大麻软糖和 11 种阿育吠陀药物。因此,在如此充足的供应下,预计该市场将在印度持续扩张,并更好地服务于民众的健康福祉。

由于持续的研发活动,中国医用大麻复配市场日益受到关注。据美国国家医学图书馆(NLM)2023年4月发表的一篇文章指出,大麻在中国食品行业得到广泛应用,其中大麻油含有13%至20%的油酸、40%至60%的ω-6亚油酸和15%至30%的ω-3α-亚麻酸。此外,中国已发现并研究了100多种大麻素,其中酚类化合物是主要的研究对象,从而推动了市场需求。

医用大麻配制市场参与者:

- Aphria 公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 极光大麻

- 大麻科学公司

- Canopy Growth Corporation

- 医用大麻公司

- VIVO Cannabis Inc.

- TikunOlam有限公司

- Terra Tech公司

- Tilray 和 Cronos 集团

- Harvest 健康与休闲

- 绿拇指工业

- Maricann集团公司

- TerrAscend

- 雷暴

- 医用大麻公司

- TikunOlam 欧洲

- Paindrainer AB

- 蒂尔雷医疗

医用大麻配制市场的企业正通过服务拓展、产品发布、并购、金融投资和合作等方式实施发展战略。例如,2025年4月,Tilray Medical宣布其医用大麻食用产品Good Supply Pastilles在澳大利亚上市。此次上市标志着Tilray Medical首次在澳大利亚推出医用大麻食用产品,为患者提供了一种无糖且适合素食主义者的治疗选择。因此,此类产品的上市往往会对整个市场产生积极影响,并推动其在全球范围内的扩张。

以下是一些主要参与者的名单:

最新发展

- 2024 年 9 月, Paindrainer AB宣布与 Care Partners LLC 建立合作伙伴关系,以加速在美国的商业推广,并通过允许数千名患有由 Complete Care Partner (CCP) 管理的慢性疾病的患者获得治疗,从而改变慢性疼痛管理。

- 2023年1月, TikunOlam Europe在科林斯省的Examilia推出了欧洲首个也是最具创新性的医用大麻生产基地。该生产基地位于科林斯省一块56000平方米的私人土地上,总投资超过4000万欧元(4540万美元)。

- Report ID: 7662

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。