吸痰导管市场展望:

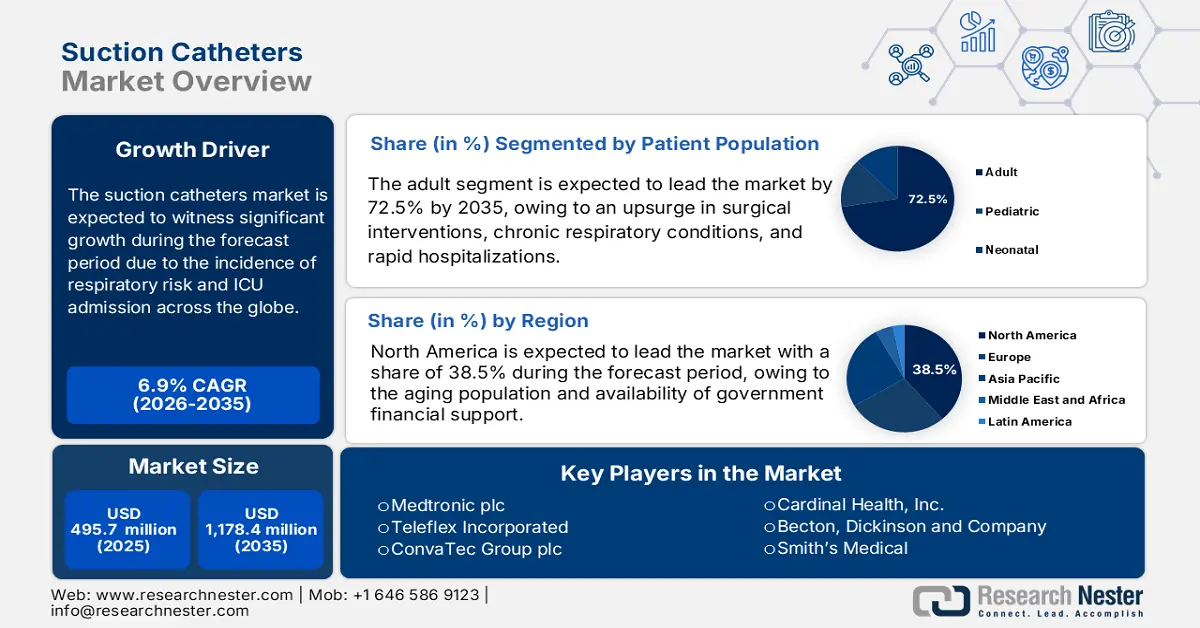

2025年,吸痰导管市场规模为4.957亿美元,预计到2035年底将达到11.784亿美元,在预测期(即2026-2035年)内,复合年增长率为6.9%。2026年,吸痰导管行业规模预计为5.457亿美元。

由于呼吸系统疾病患者数量激增,对重症监护的需求也随之大幅增长,市场需求持续攀升。世界卫生组织2024年11月发表的一篇文章指出,每年有超过300万人死于慢性阻塞性肺疾病(COPD)。除了患病率高之外,获得经济有效的治疗也面临诸多限制,尤其是在中低收入国家,这些国家占COPD死亡病例的85%。因此,鉴于疾病发病率高和医疗服务短缺,该市场蕴藏着巨大的增长潜力。

此外,国际人口结构的变化,尤其是老龄人口的激增,也推动了市场的发展。同时,技术创新带来了诸多进步,例如封闭式吸痰导管等,这些导管显著提高了患者的治疗效果,也进一步刺激了市场需求。根据PRB组织2024年1月发表的一篇文章,美国65岁以上老年人口将从2022年的5800万增至2050年的8200万,占比将从17%上升至23%。这意味着大多数老年人都患有呼吸系统疾病,从而凸显了全球市场的巨大需求。

吸痰导管市场——增长驱动因素和挑战

增长驱动因素

- 疾病发病率上升:全球人口代谢缓慢、老龄化和污染等因素加剧了呼吸系统疾病的风险,这正迅速推动着国际市场的发展。世界卫生组织2025年6月发表的一篇文章指出,慢性呼吸系统疾病影响着超过8000万人,尤其是在欧洲。尽管患病率如此之高,每年仍有近680万人被新确诊。此外,哮喘和慢性阻塞性肺病(COPD)是该地区慢性呼吸系统疾病的主要类型,占慢性呼吸系统疾病死亡人数的80%,因此也成为推动市场增长的重要因素。

- 贸易动态的突变:成本优化和可持续制造是企业获得广泛竞争优势的关键战略,从而引发市场贸易格局的转变。此外,疫情给医疗系统带来了巨大压力,促使整个市场更加重视扩大生产能力。正如美国医学院协会(AAMC)2025年5月发表的文章所述,业内领军企业对中美贸易极为关注。中国最近对美国商品加征了145%的关税,而中国则对美国商品加征了125%的关税,这无疑对市场产生了积极影响。

- 材料科学领域的创新:这对市场至关重要,因为它能帮助科学家和工程师建立材料性能与结构之间的关系,从而设计和开发具有合适特性的最新材料。根据美国劳工统计局2023年5月发布的一篇文章,材料科学家的就业人数为8810人,时薪为54美元,年薪为112440美元,这表明整个市场前景乐观。

人口老龄化推动吸痰导管市场需求

年份/人数 | 平均比率 | 最低比率 | 最大比率 |

2022 | 31.3 | 14.2 | 55.4 |

2023 | 31.9 | 14.6 | 55.7 |

2024 | 32.7 | 15 | 56 |

2025 | 33.6 | 15.4 | 56.3 |

来源:经合组织

2023年丙烯酸聚合物进出口推动吸痰导管市场增长

国家 | 出口 | 进口 |

德国 | 26亿美元 | 11亿美元 |

中国 | 19亿美元 | 21亿美元 |

我们 | 19亿美元 | 11亿美元 |

资料来源: OEC

挑战

- 审批延迟和价格上限的障碍:产品疗效研发方面的投资和资本积累受到价格上限的限制,这阻碍了市场发展。政府干预对于设定医疗产品的价格上限极为适用,但这导致制造商难以获得应有的利润,并面临在当前市场中生存的挑战。例如,欧洲政府通过对医疗器械强制实施折扣来限制盈利能力,从而降低了整体利润率。

- 临床应用和培训差距:市场准入并不能保证任何形式的临床应用,而如何改变根深蒂固的临床实践是国际市场上的一大障碍。医疗机构可能由于熟悉现有产品,或担心新设备会增加复杂性,而对采用最新设备有所抵触。例如,医院从开放式导管系统过渡到封闭式导管系统,需要对最新的操作流程进行长期的在职培训。此外,制造商还需要投入大量资源用于循证医学项目和临床专家团队,以有效证明其卓越的疗效。

吸痰导管市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2025 年) |

4.957亿美元 |

|

预测年份市场规模(2035 年) |

11.784亿美元 |

|

区域范围 |

|

吸痰导管市场细分:

患者人群细分分析

预计到2035年底,成人市场将占据72.5%的最大份额。该细分市场的增长主要归因于成人群体中较高的外科手术率和慢性呼吸系统疾病患病率。此外,成人更容易受到包括慢性阻塞性肺病(COPD)在内的疾病的影响,而COPD是全球范围内导致快速住院的主要原因之一。同时,从创伤护理到心血管手术,大多数急诊和择期手术都主要针对成人,这使得重症监护室和手术室对气道管理和吸痰的需求日益增长。

应用细分市场分析

预计在预测期内,气道管理细分市场将占据第二大市场份额。该细分市场的增长主要得益于其在清除阻塞性分泌物、确保适当通气和氧合以及降低肺不张和肺炎等并发症风险方面的重要性。根据2025年8月发表于《口腔颌面外科杂志》的一篇文章,一项针对52名受试者的临床研究评估了吸痰管的使用情况,结果显示50%至53.8%的受试者出现出血,但最终出血可自行停止,因此不会严重影响鼻腔通畅,这有利于该细分市场的增长。

材料细分分析

预计到预测期结束时,PVC(聚氯乙烯)市场将占据第三大份额。该细分市场的发展主要得益于其在医疗领域的重要性,例如其柔韧性、化学稳定性、透明度和生物相容性,使其能够用于制造可靠、有效且安全的呼吸道分泌物清除装置。正如2023年3月发表在《美国心脏病学会杂志》(JACC Journal)上的一篇文章所述,一项针对1113名患者的临床研究显示,导管消融术的并发症和不良事件发生率在0%至5.6%之间,而抗心律失常药物治疗(尤其是针对PVC复发)的并发症和不良事件发生率在9.5%至21%之间。因此,这表明该细分市场在全球市场拥有巨大的发展潜力。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

患者群体 |

|

应用 |

|

材料 |

|

最终用户 |

|

产品 |

|

类别 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

吸痰导管市场——区域分析

北美市场洞察

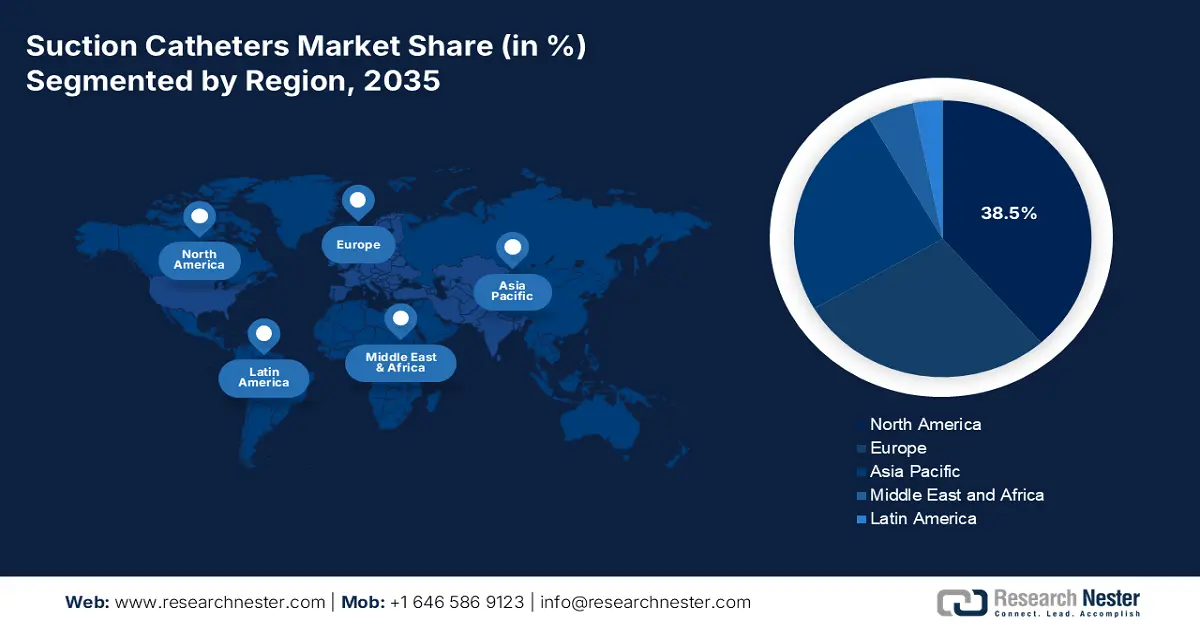

预计到2035年底,北美市场将占据38.5%的最大份额。该地区市场的增长主要归功于人口结构的变化,以及政府和企业投入资金,从而促进了研发,提升了市场效率。根据监察长办公室2022年8月发布的一篇文章,联邦医疗保险(Medicare)批准了1.21407亿美元的间歇性导尿管采购款项,而供应商也支付了1.21亿美元用于采购。

在美国,吸痰导管市场正显著增长,这主要得益于收入激增和人口老龄化加剧,后者增加了对导管和呼吸机的需求。此外,根据美国国家医学图书馆 (NLM) 2024 年 7 月发表的一篇文章,美国 50% 的儿童和 62% 的成年人患有哮喘。哮喘症状频繁且严重,主要影响 0 至 4 岁的儿童,其中黑人儿童的比例高达 59.1% 和 62.9%。因此,鉴于呼吸系统疾病的如此高发,美国市场对吸痰导管的需求巨大。

加拿大吸痰导管市场也在蓬勃发展,这得益于公共医疗体系的完善、以价值为导向且成本效益高的采购方式、对先进产品的快速需求、省级预算的考量以及感染控制和预防指南的出台。例如,截至2024年7月,加拿大政府及其合作伙伴已启动一项1930万美元的投资计划,用于9个研究项目,旨在有效应对未来肺部健康面临的威胁。此外,不列颠哥伦比亚大学拨款199.99万美元用于“肺部着火”研究,阿尔伯塔大学拨款179.9331万美元用于改善肺部健康状况的干预措施,这些都有利于市场的发展。

北美哮喘发病率(2025 年)

成分 | 速度 |

受影响的总人口 | 7.7% |

成年人 | 2490万(8.0%) |

孩子们 | 460万(6.5%) |

女性 | 9.7% |

男性 | 6.2% |

住院治疗 | 94,000 |

急诊科 | 90万 |

大致经济支出 | 500亿美元 |

死亡原因 | 超过3500 |

成人哮喘发作 | 39.6% |

儿童哮喘发作 | 38.7% |

来源: ACAAI组织

亚太市场洞察

在预测期内,亚太地区吸痰导管市场预计将成为增长最快的地区。该地区市场的增长主要归功于政府对医疗保健发展的投入,这导致重症监护室(ICU)收治人数的增加。根据世界银行发布的2025年数据报告,该地区目前的医疗支出占国内生产总值(GDP)的6.5%。此外,医疗旅游的兴起、公立和私立医疗机构的大规模建设以及人口老龄化的加剧也推动了市场的增长。

由于国家药品监督管理局(NMPA)要求医疗机构优先推广一次性导管,中国吸痰导管市场正蓬勃发展。根据世界经济论坛2023年3月发表的一篇文章,中国国家卫生健康委员会预计,到2035年底,60岁以上人口将从2.8亿增至4亿以上。此外,美国国家医学图书馆(NLM)2022年7月的一篇文章指出,60岁以上人口已达2.64亿,占总人口的18.7%,这表明中国吸痰导管市场蕴藏着巨大的发展机遇。

由于印度政府推行了“阿尤斯曼·巴拉特”(Ayushman Bharat)计划,并增加了对导管等医疗用品的投入,加之公共医疗保险制度的实施,印度的吸痰导管市场正在蓬勃发展。印度投资局(Invest India)于2025年9月发布的一份数据报告显示,预计到2030年底,印度医疗器械行业的估值将增长至500亿美元,年均增长率达16.4%。此外,2023年印度医疗器械出口额为33亿美元,高于2022年的29亿美元,这为整体市场前景带来了乐观的展望。

2023年亚洲针头、导管、套管的进出口

国家 | 出口 | 进口 |

中国 | 19亿美元 | 21亿美元 |

日本 | 13亿美元 | 17亿美元 |

马来西亚 | 11亿美元 | 2.97亿美元 |

泰国 | 5.6亿美元 | 2.1亿美元 |

新加坡 | 4.64亿美元 | 3.14亿美元 |

印度 | 3.88亿美元 | 2.97亿美元 |

资料来源: OEC

欧洲市场洞察

预计到预测期结束时,欧洲市场将稳步增长。该地区市场的增长主要受人口结构变化驱动,老龄化人口激增,呼吸系统疾病风险也随之上升。此外,德国对吸痰导管的需求旺盛,促使微创手术的普及。根据欧盟委员会2024年4月发布的一篇文章,欧洲健康数据共享系统(EHDS)预计将在十年内节省近110亿欧元,其中55亿欧元预计将用于健康数据交换和提高数据可及性。

由于重症监护室(ICU)入院人数的增长、住院预算的合理化以及创新型吸痰系统的普及,德国的吸痰导管市场日益重要。根据美国国家医学图书馆(NLM)2024年12月发表的一篇文章,此前德国仅有10%的人口享有医疗保险,而目前这一比例已达到100%,这为该国吸痰导管市场的发展提供了有利条件。此外,成年人每天只需支付10欧元的固定康复治疗费用。因此,在所有这些有利因素的推动下,德国吸痰导管市场拥有巨大的发展潜力。

这 由于法国国家卫生管理局将医疗器械纳入报销范围,加上法国拥有完善的医疗保险体系以及医院优先拨款,法国的吸痰导管市场也在蓬勃发展。根据ITA于2024年8月发表的一篇文章,法国医疗器械市场总规模为37,476美元,其中本地化生产总额为33,738美元,出口总额为9,562美元,进口总额为13,300美元,这表明法国市场正受到积极影响。

吸痰导管市场主要参与者:

- 美敦力公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 泰利福公司(美国)

- 康维特集团有限公司(英国)

- 康德乐公司(美国)

- 贝克顿·迪金森公司(美国)

- 史密斯医疗(美国)

- 费森尤斯医疗股份公司(德国)

- 泰尔茂株式会社(日本)

- 奥林巴斯株式会社(日本)

- B.Braun Melsungen AG(德国)

- AngioDynamics公司(美国)

- 库克医疗有限责任公司(美国)

- Merit Medical Systems, Inc.(美国)

- 日本尼普洛医疗株式会社

- 旭化成株式会社(日本)

- Poly Medicure Limited(印度)

- HLL Lifecare Limited(印度)

- 蓝帆医疗股份有限公司(中国)

- Medline Industries, Inc.(美国)

- Medikon Australia Pty Ltd(澳大利亚)

国际市场竞争激烈,Teleflex 和 Medtronic 等知名企业占据了大部分市场份额。企业采取的竞争策略包括市场扩张、产品创新以及其他多种因素。例如,Teleflex 和 Medtronic 被誉为知名品牌,其在吸痰导管制造领域不断创新,并已获得 FDA 批准。此外,Smiths Medical 和 Becton, Dickinson and Company 也大力投资研发,尤其是在一次性医疗器械技术领域,以期提高患者疗效并提升市场表现。

以下是全球市场主要参与者的名单:

最新发展

- 2024 年 7 月,泰尔茂株式会社的子公司MicroVention宣布发布 SOFIA,以评估 SOFIA Flow Plus 抽吸导管在辅助治疗急性缺血性中风方面的效果。

- 2024 年 2 月, MIVI Neuroscience向美国 FDA 申请批准其 Q 血管重建系统,该系统被认为适用于治疗中风导管,目标是达到 93.9% 的血管重建成功率。

- 2023年6月,百多力宣布推出Oscar多功能外周导管及智能推广活动,该产品已在美国部分工厂实现商业化生产。

- Report ID: 4033

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。