船用润滑油市场展望:

2025年,船用润滑油市场规模超过66.2亿美元,预计到2035年将达到83.9亿美元,预测期内(即2026-2035年)的复合年增长率约为2.4%。2026年,船用润滑油的行业规模估计为67.6亿美元。

市场增长的主要因素是全球化学工业的快速扩张。在当今时代,几乎所有产品的大规模生产都需要化学品。从船用润滑油到各类润滑油,再到油脂,化学品是许多重要产品的支柱。例如,印度化学工业在2019年的产值接近1700亿美元,预计到2025年将达到约3000亿美元。

船用润滑油被认为是专门制造的润滑油,旨在满足船舶优化运行所需的粗略性能。高质量的船用润滑油有助于船舶系统中的机械部件,这些部件需要润滑油来更好地运转、保护和延长使用寿命。因此,预计航运业对船用润滑油的采用率将会上升。根据联合国贸易和发展会议 (UNCTAD) 于 2022 年发布的最新报告,全球约 80% 的贸易是通过海上运输进行的。由于世界高度依赖海上贸易,提高船舶机械部件和系统的性能并延长其使用寿命至关重要,以确保全球贸易的不间断和经济高效地传播。预计这一趋势将在未来几年增加船舶润滑油在船舶工业中的销量。

关键 船用润滑油 市场洞察摘要:

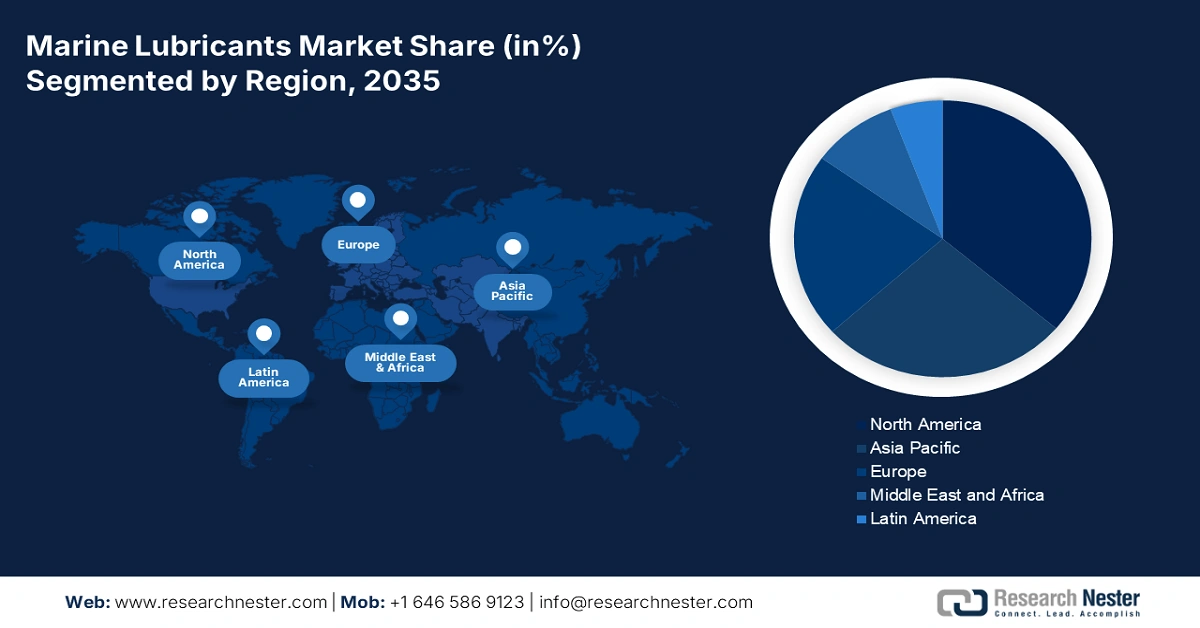

区域亮点:

- 北美船用润滑油市场将在 2035 年占据最大份额,这得益于原油产量的增加和海上贸易依赖度的提高。

细分市场洞察:

- 预计在2026年至2035年期间,船用润滑油市场中的船用气缸油细分市场将呈现最高的复合年增长率,这得益于其对发动机的保护作用以及原油产量的增加。

- 预计到2035年,船用润滑油市场中的散货船细分市场将占据最大份额,这得益于全球贸易的增长以及散货船系统中润滑油使用量的增加。

主要增长趋势:

- 高度依赖海运贸易

- 海洋产业建设扩张速度加快

主要挑战:

- 生产成本高

- 政府限制

主要参与者:荷兰皇家壳牌有限公司、埃克森美孚公司、英国石油公司、道达尔公司、雪佛龙公司、卢克石油公司、禾大国际公司、雷普索尔公司、俄罗斯天然气工业股份公司、阿文石油公司。

全球 船用润滑油 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 66.2亿美元

- 2026年市场规模: 67.6亿美元

- 预计市场规模:到 2035 年将达到 83.9 亿美元

- 增长预测:复合年增长率2.4%(2026-2035)

主要区域动态:

- 最大的地区:北美洲

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、新加坡

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 10 September, 2025

船用润滑油市场的增长动力和挑战:

增长动力

- 高度依赖海运贸易——随着工业化达到顶峰,贸易行业呈指数级增长。因此,海运贸易凭借其便捷性及其他优势,占据了船用润滑油市场的主要份额。因此,预计海运贸易的增长将增加对船舶和海船的需求,进而有望增加船舶领域对船用润滑油的使用。国际贸易管理局的数据显示,2018年美国海运出口额为5.86亿美元,进口额为11.76亿美元。

- 船舶工业建筑业扩张速度加快——随着工业化程度的提高,船舶工业的建造流程也随之升级,从而催生了各种用途的船用润滑油需求。据估计,到2025年底,印度建筑业的总产值预计将达到1.3万亿美元。

- 全球船舶数量众多——根据英国政府的数据,全球贸易船队的船舶总数从 2020 年的 62,100 艘增加到 2021 年的 63,000 艘。

- 政府加大对化学工业扩张的支持力度——在 2022-23 年联邦预算中,印度政府向化学品和石化产品部拨款约 2700 万美元。

- 海洋经济不断增长——美国经济分析局的统计数据显示,2020年美国海洋经济占国内生产总值(GDP)的比重为1.7%,达到3614亿美元。

挑战

- 生产成本高昂——基础油是生产润滑油和其他液体的关键原料,因此其稀缺性一直是一大难题。影响基础油定价的主要因素之一是原油价格,而原油和燃油价格上涨对润滑油的冲击尤为严重。

- 政府施加的限制

- 缺乏专业人才

船用润滑油市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

2.4% |

|

基准年市场规模(2025年) |

66.2亿美元 |

|

预测年度市场规模(2035年) |

83.9亿美元 |

|

区域范围 |

|

船用润滑油市场细分:

产品细分分析

全球船用润滑油市场按产品细分,可分为船用气缸油、活塞发动机油、系统油及其他油品,并按供需进行分析。在这些细分市场中,预计到2035年底,船用气缸油市场将保持最高增长,因为它在保护发动机部件、提升发动机性能以及增加原油产量方面发挥着至关重要的作用。截至2022年7月,美国已生产原油3.65785亿桶。此外,船用气缸油易于获取且成本低廉,预计将在未来几年推动该细分市场的增长。此外,船用气缸油由多种矿物油混合而成,具有多种特性和优势,可用于豪华船舶和游轮。

船型细分分析

全球船用润滑油市场也按船型细分,分为散货船、油轮、普通货船、集装箱船和其他船型,并按供需进行分析。其中,散货船在评估期内占据最大份额。散货船广泛用于运输散装散装货物,包括钢铁、谷物、水泥、煤炭等。此外,由于救生艇发射系统、发动机和吊艇架、轴承、系泊绞车、主发动机等系统和部件的需求,散货船对船用润滑油的消耗量很大,预计这将推动该领域的增长。此外,全球贸易的增长以及船舶从一个地方运输到另一个地方的需求对散货船的需求不断增长,这进一步扩大了该领域的规模。

我们对全球市场的深入分析包括以下几个部分:

按船舶类型 |

|

按产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

船用润滑油市场区域分析:

北美市场洞察

预计到2035年底,北美船用润滑油市场将在所有其他地区市场中占据最大份额,这得益于该地区原油产量的增加以及石油产品进出口额的不断增长。据观察,截至2022年7月,美国原油进出口量达到每日635.2万桶。此外,该地区对海上贸易的高度依赖预计将提高船舶和货物的利用率,进而有望为市场带来积极的销售增长。

亚太市场洞察

另一方面,预计亚太地区市场在预测期内仍将是船用润滑油的主要消费市场。大型船舶运输公司的存在以及大量的干船坞预计将是推动该地区市场增长的主要因素。此外,印度、中国大陆和台湾等新兴经济体日益增长的海上贸易及其贸易活动预计将推动市场增长。此外,该地区大量的 海军作战舰艇预计也将支持该地区船用润滑油市场的增长。

船用润滑油市场参与者:

- 荷兰皇家壳牌公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 埃克森美孚公司

- 英国石油公司

- 道达尔

- 雪佛龙公司

- PJSC 卢克石油公司

- 禾大国际有限公司

- 雷普索尔公司

- 俄罗斯天然气工业股份公司石油公开股份公司

- 阿文石油公司

最新发展

荷兰皇家壳牌公司与中国远洋海运有限公司(中远海运)签署协议,为五艘多用途纸浆船供应船用润滑油,有效期至2020年底。

卢克石油船用润滑油公司与 PJSC 卢克石油公司位于迪拜的子公司续签了向科威特油轮公司 (KOTC) 的 24 艘船舶供应船用润滑油的合同。

- Report ID: 4561

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

船用润滑油 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。