磷酸铁锂电池市场展望:

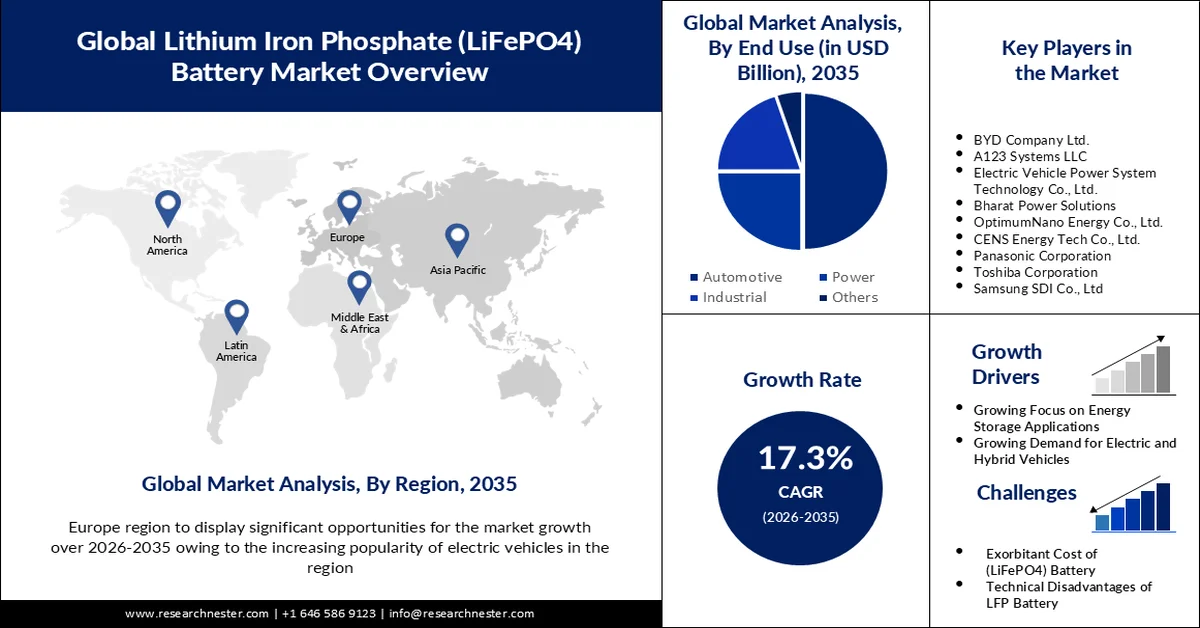

2025年,磷酸铁锂电池市场规模超过170.8亿美元,预计到2035年将超过842.3亿美元,预测期内(即2026-2035年)的复合年增长率将超过17.3%。2026年,磷酸铁锂电池的行业规模估计为197.4亿美元。

社会和环境可持续性的迫切需求正在推动创新,并加速尖端能源技术和交通清洁能源的发展。锂电池已成为将道路交通电动汽车温室气体排放量限制30%的关键。根据美国能源部科学技术信息办公室(OSTI)的电池性能和成本估算(BatPaC)模型,正极材料占锂电池电池材料成本的50%以上。这激发了人们对开发能够平衡经济性、能源效率和环境影响的正极材料的兴趣。

磷酸铁锂 (LFP)、锂镍钴铝氧化物 (NCA) 和锂镍锰钴氧化物 (NMC) 是锂离子电池 (LIB) 的主要正极材料。这三者在公用事业规模储能和电动汽车电池细分领域争夺着重要的磷酸铁锂电池市场份额。在政府加强全球供应链和促进磷酸铁锂发展的支持下,磷酸铁锂在过去几年中受到了电动汽车电池行业的关注。包括比亚迪刀片电池在内的最新创新,通过优化模块级别的结构设计和空间利用率,并利用更高密度的替代品缩小能量密度差距,进一步改进了磷酸铁锂电池。

此外,就成本优势而言,LFP 电池单元比 NCA 和 NMC 电池便宜约 30%,后两种电池在 2023 年达到每千瓦时 95 美元。尽管 NMC 电池目前在全球电动汽车行业占主导地位,但 LFP 电池的市场份额从 2022 年的 34% 稳步上升至 2024 年的 39%。从环境角度来看,LFP 电池的制造更具可扩展性、碳足迹更低、更易于回收,并且在采购镍和钴等关键材料方面的监管问题更少。在就业机会方面,2022 年能源就业人数约为 6700 万,清洁能源就业人数超过 50 万,比疫情前增加了 340 万个就业岗位。清洁能源领域的劳动力超过化石燃料劳动力。到 2021 年左右,化石燃料将雇用全球 50% 以上的能源工人,这一趋势在大多数地区仍然如此。

2023年各行业就业总人数(百万人)

年 | 清洁能源 | 化石燃料 |

2019 | 30.1 | 33.0 |

2020 | 30.0 | 30.6 |

2021 | 31.9 | 31.1 |

2022 | 34.8 | 31.7 |

2023 | 36.2 | 32.1 |

来源:IEA

关键 磷酸铁锂电池 市场洞察摘要:

区域亮点:

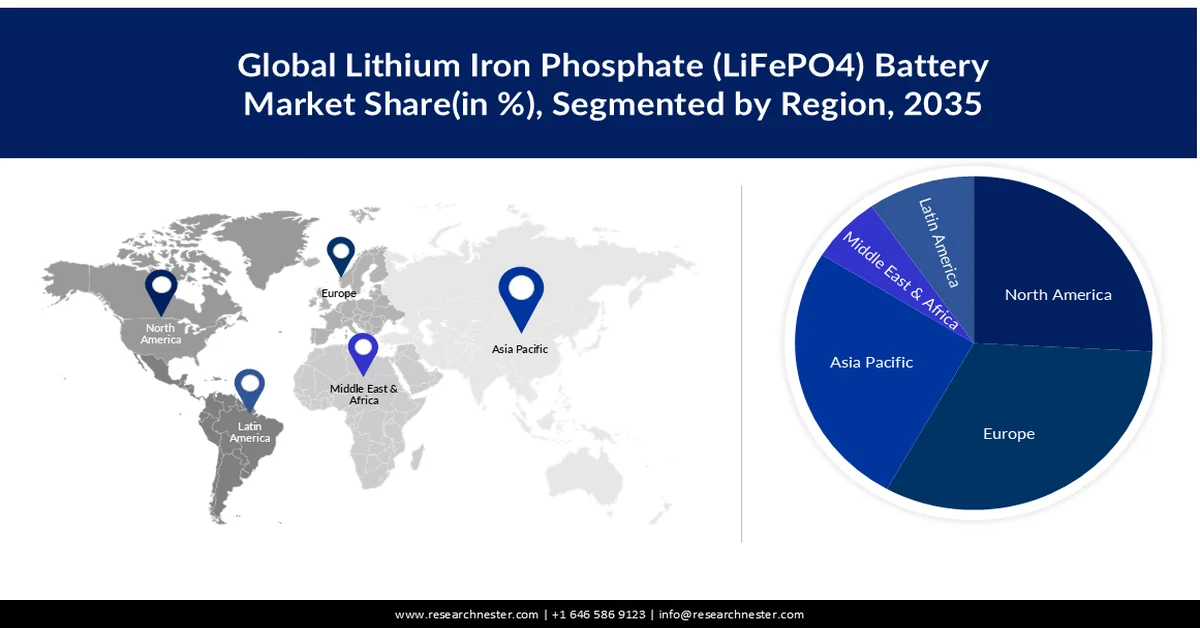

- 到2035年,亚太地区磷酸铁锂 (LiFePO4) 电池市场将占据最大份额,这得益于亚洲庞大的能源劳动力、广泛的人口基础、较低的劳动力成本、规模庞大的清洁能源生产部门以及活跃的投资。

- 到2035年,北美市场将获得可观的收入份额,这得益于对电动汽车电池的需求和清洁技术投资。

细分市场洞察:

- 预计到 2035 年,磷酸铁锂电池市场中的汽车细分市场将占据最大份额,这得益于全球低排放电动汽车需求的激增。

- 预计到 2035 年,磷酸铁锂电池市场中的便携式细分市场将占据重要份额,这得益于便携式电池在汽车行业的日益普及。

主要增长趋势:

- 原材料产量和全球贸易增长

- 电动汽车市场蓬勃发展,关键材料投资不断增加

主要挑战:

- 磷酸铁锂电池成本高

主要参与者:LiFeBATT, Inc.、比亚迪股份有限公司、A123 Systems LLC、电动汽车电源系统技术有限公司、Bharat Power Solutions、OptimumNano Energy Co., Ltd.、CENS Energy Tech Co., Ltd.、松下公司、东芝公司、三星 SDI 有限公司。

全球 磷酸铁锂电池 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 170.8亿美元

- 2026年市场规模: 197.4亿美元

- 预计市场规模:到 2035 年将达到 842.3 亿美元

- 增长预测:复合年增长率17.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、韩国、德国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 9 September, 2025

磷酸铁锂电池市场增长动力和挑战:

增长动力

- 原材料生产和全球贸易增长:根据白宫2022年2月发布的一份情况说明书,未来几十年,全球对磷酸盐、钴和镍等关键矿产的需求预计将飙升400%至600%,而对石墨和锂等矿产的需求将激增4000%以上。此外,该说明书还讨论了BIL将为精炼电池材料和电池回收设施提供30亿美元资金,从而在清洁能源生产和部署方面创造更多就业机会。全球对电动汽车和太阳能光伏关键矿产的需求一直在急剧增长。总体而言,截至2022年,钴的需求增长了70%,锂的需求增长了两倍,镍的需求增长了40%。

根据世界核协会2024年8月的数据,2022年全球锂产量将达到8900万吨。其中,玻利维亚拥有最大的锂资源量,为2100万吨;其次是阿根廷(1900万吨)、智利(980万吨)、美国(910万吨)、澳大利亚(730万吨)和中国(510万吨)。2020年锂需求量为7.4万吨,其中30%来自电动汽车和储能领域(2.2万吨)。根据国际能源署(IEA)的可持续发展目标,预计到2040年锂需求量将达到116万吨,其中储能和电动汽车将占总产量的90%。

2022年,锂电池贸易额位列全球第1069位,贸易总额达34.3亿美元。出口额较上年的32.7亿美元增长4.76%,占全球贸易总额的0.014%。中国是出口额最大的国家,贸易额达7.84亿美元,美国进口额达4.3亿美元。2022年净出口额大于进口额的国家依次为:中国(6.17亿美元)、印度尼西亚(2.66亿美元)、新加坡(1.74亿美元)、日本(1.38亿美元)和以色列(0.892亿美元)。全球磷贸易额为12.3亿美元,主要出口国为越南(7.31亿美元,占贸易总额的59.2%)、哈萨克斯坦(2.7亿美元)、美国(6500万美元)、波兰(5740万美元)和拉脱维亚(3310万美元)。 - 电动汽车市场蓬勃发展,关键材料投资不断增长:各国政府和私营实体已出台政策,加速电动汽车在交通运输领域的应用。这些公私合作承诺表明,到2030年,电动汽车的销量将达到2亿辆。2022年,全球电动汽车贸易额达930亿美元,在5380种电动汽车中位居第27位,出口复合年增长率达46.7%。2024年7月,欧盟和欧洲复兴开发银行合作投资1.02亿美元,用于开发关键材料的绿色转型制造工艺。

挑战

- 磷酸铁锂电池成本高昂:磷酸铁锂电池的成本相对较高,预计是阻碍磷酸铁锂电池市场增长的一个因素。价格实惠的替代品的出现以及新材料化学领域的持续研发,构成了替代的威胁。

磷酸铁锂电池市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.3% |

|

基准年市场规模(2025年) |

170.8亿美元 |

|

预测年度市场规模(2035年) |

842.3亿美元 |

|

区域范围 |

|

磷酸铁锂电池市场细分:

最终用户

预计汽车领域将在预测期内占据磷酸铁锂电池最大的市场份额。这一增长归因于全球对低排放电动汽车的需求不断增长。2023 年电动汽车销量为 1400 万辆,其中 95% 在中国(60%)、美国(10%)和欧洲(25%)。2023 年电动汽车销量比 2022 年高出 350 万辆,复合年增长率为 35%。同年,每周新注册汽车超过 25 万辆,超过了十年前的年总数。2023 年电动汽车占汽车总销量的 18%,比 2022 年增长 14%。此外,2023 年电池电动汽车占电动汽车总保有量的 70%。

类型

预计磷酸铁锂电池市场便携式部分将在预测期内占据显著份额。这一增长得益于便携式电池在汽车行业的日益普及。便携式磷酸铁锂电池重量轻、易于携带、可更换,且体积小巧。由于大量小型企业进入该领域,该细分市场较为分散。

我们对全球磷酸铁锂电池市场的深入分析包括以下几个部分:

按电源容量 |

|

按类型 |

|

按最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

磷酸铁锂电池市场区域分析:

亚太市场洞察

亚洲拥有最大的能源劳动力队伍,这得益于其广泛的人口基础、较低的劳动力成本、规模庞大的清洁能源生产部门以及活跃的投资。中国制造 LFP 电池和单个电池组的能力已成倍增长。到 2021 年,中国公司生产的 LFP 粉末约占全球的 90%。十年间,深圳德能科技有限公司 (Dynanonic) 的 LFP 年产能从 500 吨增加到 265,000 吨。与其他公司不同,德能科技有限公司集成了一种类似于蒙特利尔 Süd-Chemie 公司使用的热液工艺的溶液法。其他中国电池企业已开始向海外扩张,以加强其磷酸铁锂 (LiFePO4) 电池市场地位。例如,中国资深的 LFP 电池和正极材料生产商国轩高科计划在未来 3 年内在其他国家建成 100 GWh 的电池单元产能。 2022 年 6 月,该公司(其最大股东是大众汽车)披露了在欧洲开设首个 LFP 电池工厂的计划。

2022年按经济活动和主要地区及国家划分的能源就业人数(千名工人)

地区/国家 | 就业 |

中国 | 19,300 |

印度 | 8,400 |

亚太地区其他地区 | 8,700 |

欧洲 | 7,700 |

北美 | 7,100 |

非洲 | 4,300 |

加拿大航空 | 4,200 |

中东 | 3,900 |

欧亚大陆 | 2900 |

来源:IEA

中国拥有较高的磷酸铁锂电池生产能力,大多数工厂采用标准化固态工艺生产磷酸铁锂电池。就磷酸铁锂电池出货量而言,深圳德能电子在中国磷酸铁锂电池市场处于领先地位,2021 年其产能为 12 万吨,预计未来几年随着新设施的投入使用,其产能将达到 14.5 万吨。此外,贵州安达能源科技股份有限公司迅速崛起,成为一家知名企业,年产能利用率为 6 万吨,为比亚迪等一些顶级电池制造商提供优质材料。富林精密金属与 CATL 和比亚迪合作,目标是在预测期内将其产能扩大到 6.5 万吨。除此之外,北大先行科技实业、贝特瑞新能源材料、天津 STL 能源科技、重庆特瑞电池材料和烟台卓能电池材料也在中国及全球范围内生产和供应磷酸铁锂电池。

北美市场预测

预计到2035年底,北美磷酸铁锂电池市场将占据相当大的收入份额,这得益于一些市场巨头的入驻和不断增加的投资。加拿大的Nano One公司正在推进清洁技术,以实现经济实惠的磷酸铁锂电池生产,而ICL公司则引领北美地区,投资4亿美元新建一座制造工厂。从高容量、快速充电到长循环寿命,储能系统和电动汽车电池的多样化需求正在推动该地区磷酸铁锂电池的扩张。

过去几年,美国商业规模的锂生产发展势头强劲,这得益于政府加大资金和拨款力度,以摆脱中国对其制造工艺的影响。2022年,美国能源部选定了12个项目,共计16亿美元,用于支持国内锂生产、电池组件创新、促进回收利用,并引进新技术以提升美国的锂储量。此外,美国《通胀削减法案》推出了税收优惠政策,以整合美国伙伴国家的电池材料供应、采购和电动汽车制造。预计美国对磷酸铁锂电池的需求,尤其是在乘用电动汽车领域的需求,将继续超过国内产能。据c&en报道,到2030年,美国磷酸铁锂电池的产能预计将超过150吉瓦/年。

截至2023年的锂进出口对比分析(单位:瓦)

显著统计数据 | 2019 | 2020 | 2021 | 2022 | 2023 |

消费进口 | 2,620 | 2,460 | 2,640 | 3,270 | 3,400 |

出口 | 1,660 | 1,200 | 1,870 | 2,440 | 2,300 |

电池级碳酸锂年平均价格(美元/公吨) | 12,100 | 8,600 | 12,600 | 68,100 | 46,000 |

来源:美国地质调查局

磷酸铁锂电池市场参与者:

- LiFeBATT公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 比亚迪股份有限公司

- A123系统有限责任公司

- 电动汽车动力系统技术有限公司

- 印度电力解决方案

- 沃特玛纳米能源有限公司

- 中能能源科技有限公司

- 松下公司

- 东芝公司

- 三星SDI有限公司

磷酸铁锂市场受到主要参与者的战略举措的推动,例如产品创新、关键材料研发、加强采矿和生产以扩大其全球影响力。各公司正利用电动汽车日益增长的需求,加大磷酸铁锂原材料的供应。一些主要的磷酸铁锂电池市场参与者包括:

最新发展

- 2024年8月, Vatrer Power推出全新一体化锂电池储能系统,为绿色未来铺平道路。该产品不仅代表了储能技术的最新突破,更提供高效的能源解决方案。

- 2024年6月, Electrovaya在其年度电池技术日活动上推出了基于磷酸铁锂 (LFP) 的无限电池。新开发的 EV-44 电池采用 LFP 化学成分,并保留了关键的竞争优势。

- Report ID: 3676

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。