锂衍生品市场展望:

2025年,锂衍生物市场规模超过51.8亿美元,预计到2035年将超过91亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.8%。预计到2026年,锂衍生物的行业规模将达到54.5亿美元。

由于电动汽车 (EV) 领域对锂离子电池的需求不断增加,全球锂衍生物市场正在快速增长。国际能源署报告称,2023 年全球将注册约 1400 万辆新电动汽车,道路上行驶的电动汽车总数将增至 4000 万辆。2023 年,电动汽车销量比 2022 年增加 350 万辆,比上一年增长 35%。与仅仅五年前的 2018 年相比,这一数字增长了六倍多。2023 年每周新注册的电动汽车超过 250,000 辆,超过了十年前 2013 年的年注册量。因此,这些汽车销量的激增正在扩大锂衍生物市场的增长。随着电动汽车市场的增长,电池设计和材料技术的进步带来了更大、更高效的电池。由于能量密度和电池寿命的提高,这一趋势不仅提高了电动汽车的性能和续航里程,而且对锂的需求产生了重大影响。

此外,随着行业自动化程度的提高,物料搬运设备也得到了改进,以满足不同行业不断变化的需求。物料搬运设备行业随着时间的推移经历了多项技术进步。技术的不断进步使得电池供电解决方案成为必要,这些解决方案涵盖工业卡车、自动导引车 (AGV) 等自动化物料搬运和起重设备、升降设备以及内部物流系统。叉车、机器人和地面支持设备等众多物料搬运机械越来越多地使用锂离子电池。与铅酸电池(电量降低会对速度和起重能力产生负面影响)不同,锂离子电池无论剩余电量多少,都能持续提供适当的电力。

此外,叉车、起重机和自动化物料搬运设备等起重机械的全球贸易活动日益增多,这极大地推动了锂衍生品市场的发展,因为锂离子电池在工业车辆中的应用日益广泛。随着各行各业都在寻求经济高效、环保的物料搬运和物流电源解决方案,预计这一趋势将持续下去。

国家 | 起重机械出口额(十亿美元) | 国家 | 起重机械进口额(十亿美元) |

中国 | 6.88 | 我们 | 5.58 |

德国 | 5.16 | 德国 | 2.32 |

意大利 | 2.48 | 英国 | 1.44 |

荷兰 | 1.82 | 法国 | 1.38 |

我们 | 1.79 | 中国 | 1.3 |

资料来源:OEC

经济复杂性观察组织(OEC)报告显示,2022年起重机械贸易总额达351亿美元,在全球产品贸易排名中位列第127位。2021年至2022年,起重机械出口额增长5.05%,从334亿美元增至351亿美元。起重机械贸易占全球贸易的0.15%。

关键 锂衍生物 市场洞察摘要:

区域亮点:

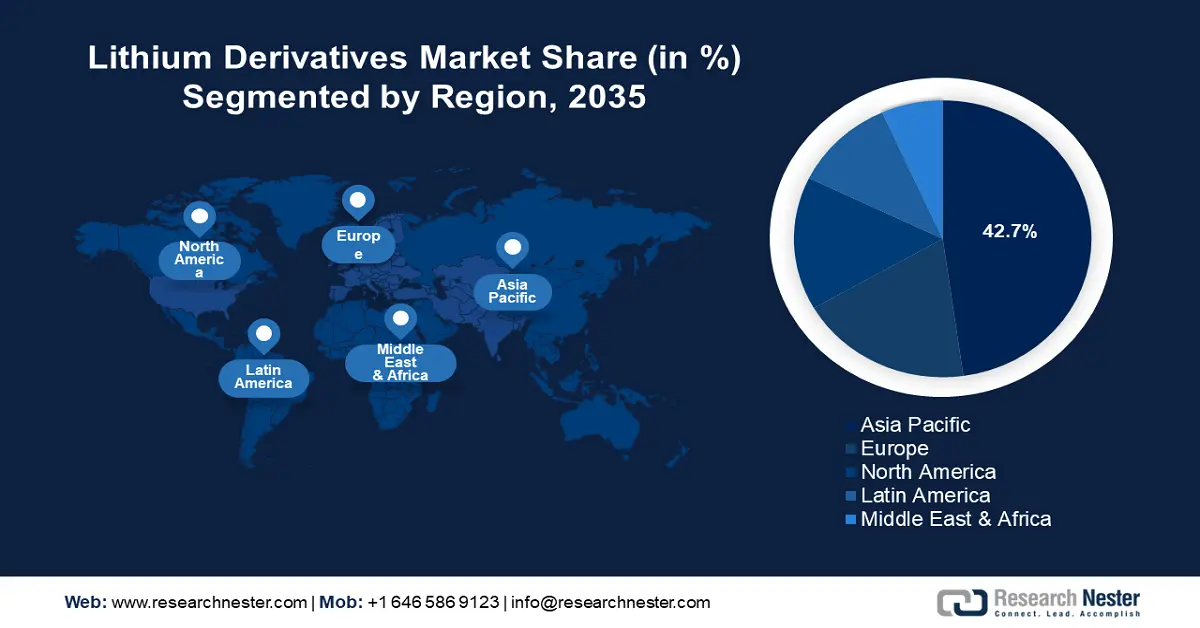

- 亚太地区以42.7%的市场份额领跑锂衍生品市场,这得益于蓬勃发展的电子和电动汽车行业,并将确保到2035年实现强劲增长。

- 受电动汽车普及和超级工厂扩张的推动,欧洲锂衍生品市场预计将在2026年至2035年间实现快速增长。

细分市场洞察:

- 预计到 2035 年,碳酸锂细分市场将占据 36% 的市场份额,这得益于其在玻璃、陶瓷和锂离子电池制造中的应用日益增长,以及电动汽车和储能解决方案需求的不断增长。

- 预计在 2026 年至 2035 年期间,电池细分市场将在锂衍生品市场中占据重要份额,这得益于汽车、消费电子产品和储能领域对锂离子电池日益增长的需求。

主要增长趋势:

- 工业和制药应用需求激增

- 炼油和采矿能力不断扩大

主要挑战:

- 锂价上涨

- 地缘政治影响

- 主要参与者:Albemarle Corporation、FMC Corporation、SQM SA、天齐锂业、赣锋锂业股份有限公司、通用锂业(海门)有限公司、中核股份有限公司、Cornish Lithium Plc.、埃克森美孚公司、LG Chem Ltd.。

全球 锂衍生物 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:51.8 亿美元

- 2026 年市场规模:54.5 亿美元

- 预计市场规模:2035 年将达到 91 亿美元

- 增长预测:5.8% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 42.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、澳大利亚、美国、日本、德国

- 新兴国家:中国、日本、韩国、印度、巴西

Last updated on : 28 August, 2025

锂衍生品市场的增长动力和挑战:

增长动力

- 工业和制药应用需求激增:在工业领域,碳酸锂和氢氧化锂广泛用于陶瓷、玻璃、润滑剂和空气处理系统的生产。它们能够提高耐久性、耐热性和效率,使其成为高性能应用的必备材料。此外,锂基润滑脂具有卓越的热稳定性,惠及汽车、航空航天和重型机械等行业。在制药行业,锂化合物,尤其是碳酸锂,是用于治疗双相情感障碍和抑郁症的情绪稳定剂的关键成分。

精神疾病患病率的上升和医疗保健投资的增加,正在推动对这些药物的需求。世界卫生组织报告称,2019年,全球约有4000万人(占全球人口的0.53%),即每150个成年人中就有1人患有躁郁症。尽管男性和女性患躁郁症的可能性几乎相同,但现有的证据表明,女性被诊断出患有这种疾病的频率更高。因此,随着各行各业对高性能材料的追求以及医疗保健需求的增长,锂衍生物正变得不可或缺,从而推动了全球锂衍生物市场的扩张。 - 扩大精炼和采矿能力:包括直接锂提取(DLE)在内的可持续采矿技术的发展,可以提高效率并减少环境影响。此外,提高本地精炼能力有助于简化供应链,减少对进口的依赖,并稳定价格,使锂衍生物更容易用于下游应用。这种供应侧的增长直接支持了全球锂离子电池市场的不断扩张,并强化了向清洁能源和电气化交通的转型。

2024年7月,埃赫曼特公司在阿根廷启动了锂直接提取业务,成为首家实现工业化规模生产电池级碳酸锂的欧洲企业。Centenario一期项目满负荷运行后,预计每年可提取和生产2.4万吨电池级碳酸锂,使其成本曲线位于锂行业成本曲线的前四分位。此外,随着电动汽车制造商、储能解决方案和消费电子产品需求的不断增长,澳大利亚、智利、阿根廷和中国等锂资源丰富的国家正在大力投资新的提取项目和先进的精炼技术。

2022年世界各国锂矿产量

排行 | 国家 | 吨 | 占总数的百分比 |

1 | 澳大利亚 | 61,000 | 47.2% |

2 | 智利 | 39,000 | 30.2% |

3 | 中国 | 19,000 | 14.7% |

4 | 阿根廷 | 6,200 | 4.8% |

5 | 巴西 | 2,200 | 1.7% |

6 | 津巴布韦 | 800 | 0.6% |

7 | 葡萄牙 | 600 | 0.5% |

8 | 加拿大 | 500 | 0.4% |

世界总计 | 129,300 | 100.0% |

资料来源:加拿大政府

世界经济论坛透露,随着全球电池和电动汽车产量的增加,预计到2025年锂的需求量将增至150万吨碳酸锂当量(LCE),到2030年将增至300万吨以上。

挑战

- 锂价上涨:锂价飙升可能严重阻碍锂衍生品市场的增长,因为它会推高生产成本,挤压制造商的利润率,进而可能导致最终产品价格上涨。成本上涨可能会减缓对关键应用的投资,例如电动汽车锂离子电池和可再生能源储能系统,最终抑制锂衍生品市场的需求。

为了应对这些挑战,长期锂供应协议和合同提供了一种战略解决方案。这些合同通过确保以预定价格获得稳定且可预测的锂供应,有助于稳定生产成本并降低市场波动带来的风险。这不仅使制造商能够更确定地规划投资,还能促进更具韧性的供应链,从而支持锂衍生品市场在原料锂价格波动的情况下持续增长。投资者需要价格透明度和风险管理工具来降低投资风险并为新项目融资,这反映在锂期货合约交易的稳步增长上。 - 地缘政治影响:在政治动荡或政策难以预测的地区,采矿和精炼基础设施的投资可能会被推迟或停止,导致产能下降和锂原料供应不稳定。这种波动可能导致价格急剧波动,并阻碍依赖稳定锂供应进行衍生产品生产的制造商的长期规划。此外,这些中断还导致关键技术和专业知识的获取受限,加剧了供应挑战。

为了解决这一问题,政府在采矿运营、环境标准和出口法规方面出台的优惠政策可以促进产量增长。此外,企业还可以通过在政治环境稳定的地区投资采矿和精炼业务来实现供应链多元化,减少对单一国家或地区的依赖。此外,建立公私合作伙伴关系并与国际组织合作可以促进建立健全的法律和监管框架,确保更加一致的运营条件。

锂衍生品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025年) |

51.8亿美元 |

|

预测年度市场规模(2035 年) |

91亿美元 |

|

区域范围 |

|

锂衍生品市场细分:

类型(氢氧化锂、碳酸锂、锂精矿、金属锂、丁基锂、氯化锂、其他)

到2035年底,碳酸锂市场预计将占据锂衍生物市场36%以上的份额。该领域的增长可归因于其在玻璃、陶瓷和锂离子电池制造中的应用日益广泛。碳酸锂凭借其优异的化学和物理特性,成为生产锂基化学品和产品的重要原材料。它在开发具有高耐久性和耐热性等增强特性的陶瓷和玻璃材料方面发挥着至关重要的作用。

此外,碳酸锂在多个领域都具有巨大的扩张潜力,例如提高碳酸锂产能、探索电子和航空航天等行业的新应用,以及投资研发以提高电池性能。近期趋势包括:能量密度更高的固态电池的进步、人工智能与电池管理系统的集成,以及旨在降低生产成本的创新提取方法的研究。未来几年,由于电动汽车需求的不断增长以及对可靠储能解决方案的需求,预计市场将保持增长。

应用(电池、润滑剂、药物、冶金、玻璃和陶瓷、铝冶炼和合金、聚合物、其他)

按应用划分,锂衍生物市场中的电池部分将在评估期内占据相当大的份额。该部分的主导地位是由消费电子产品、汽车和储能系统等各个行业对电池(尤其是锂离子电池)日益增长的需求所驱动。国际能源署报告称,汽车对锂离子 (Li-ion) 电池的需求从 2021 年的约 330 吉瓦时增加到 2022 年的 550 吉瓦时,主要原因是电动乘用车销量增加,2022 年电动乘用车新注册量与 2021 年相比增长了 55%。由于其卓越的储能容量和高电化学电位,锂衍生物(尤其是氢氧化锂和碳酸盐等锂化合物)对锂离子电池的生产至关重要。

我们对全球锂衍生品市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

锂衍生品市场区域分析:

亚太市场统计数据

预计到2035年底,亚太地区锂衍生品市场的收入份额将超过42.7%。该地区市场的增长受到快速发展的电子行业和日益普及的电动汽车的影响。亚太地区已成为消费电子产品的生产中心,并在电子制造业取得了显著发展。此外,随着各国政府推动碳中和以及技术进步的持续推进,锂衍生品市场预计将大幅扩张。

中国已成为一股强大的力量,在全球锂供应链中拥有前所未有的权威。中国在这一重要行业中发挥着至关重要的作用,全球十大锂离子电池生产商中有六家来自中国,就证明了这一点。凭借其优势地位,中国目前是锂离子电池制造和精炼的中心。这得益于政府的战略援助和精心的垂直整合,加速了锂衍生品市场的增长。中国和亚洲研究组织报告称,中国在全球锂化学生产中占有 80% 的份额,在阴极生产中占有 78% 的份额,并在电动汽车行业电池制造中占有惊人的 70% 的份额,而其锂储量却不到全球的 7%。到 2022 年,全球 75% 的电池制造能力都在中国。

此外,在印度,政府的“加快采用和制造电动汽车”(FAME)计划下的补贴和奖励等举措进一步刺激了需求。2023 年 7 月,新闻信息局和中央通信局发布消息称,重工业部已拨款总计 11.5 亿美元的预算,用于实施“加快采用和制造印度(混合动力和)电动汽车”(FAME 印度)计划第二阶段。此阶段的主要目标是促进公共和共享交通的电气化。此外,该计划旨在为 7,090 辆电动公交车、500,000 辆电动三轮车、55,000 辆电动四轮乘用车和 1,000,000 辆电动两轮车提供需求奖励。

此外,该计划还包括建设必要的充电基础设施以支持这一转型。印度正致力于减少对锂进口的依赖,通过在查谟和克什米尔邦、卡纳塔克邦、拉贾斯坦邦和贾坎德邦等邦勘探国内锂矿,这些地区有望建立本地电池制造价值链。矿业部已成立Khanji Bidesh India Limited(KABIL),以确保从海外获取战略矿产。2024年1月,KABIL签署了一项价值2400万美元的协议,在阿根廷五个地区勘探锂矿,并授予其独家评估和勘探权。

欧洲市场分析

预计欧洲锂衍生物市场在预测期内将快速增长。电动汽车 (EV) 的日益普及,加上政府推动电池生产和储能解决方案的政策,大大促进了对锂基化合物的需求。根据欧洲环境署的数据,到 2023 年,所有 27 个欧盟成员国在电动汽车(包括轿车和厢式货车)的普及方面都将取得进一步进展。7.7% 的新厢式货车注册和 22.7% 的新汽车注册为电动汽车。注册的新电动汽车数量从 2022 年的 200 万辆增加到 2023 年的 240 万辆。此外,整个欧洲大陆零工工厂的扩张,以及电池回收和创新的进步,进一步加强了市场,使锂衍生物成为欧洲能源转型的关键组成部分。

此外,由于锂作为电动汽车电池和可再生能源储能系统的关键部件,其需求不断增长,英国和德国的锂衍生品市场也在不断扩张。由于两国都致力于减少碳排放并向清洁能源转型,电动汽车的普及和储能解决方案的扩展推动了锂需求的激增。电池技术的进步和对更高效储能系统的需求也推动了锂衍生品市场的增长。

主要锂衍生品市场参与者:

- 雅宝公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- FMC公司

- SQM公司

- 天齐锂业

- 赣锋锂业股份有限公司

- 通用锂业(海门)有限公司

- 众和股份有限公司

- 康沃尔锂业有限公司

- 埃克森美孚公司

- LG化学有限公司

锂衍生品市场的主要参与者正在大力投资研发,以拓宽产品供应,这将进一步推动锂衍生品市场的增长。为了巩固市场地位,市场参与者也在推行各种战略举措,包括推出新产品、签订合同、开展并购、增加投资以及与其他机构合作。为了在竞争日益激烈的市场中蓬勃发展,锂衍生品行业需要提供经济高效的解决方案,以助其持续发展壮大。

最新发展

- 2024年11月,康沃尔锂业公司正式启用英国首家低排放氢氧化锂示范工厂,标志着英国向2030年可再生能源转型迈出重要一步。

- 2024 年 11 月,埃克森美孚公司与 LG 化学签署了一份不具约束力的谅解备忘录 (MOU),以建立高达 100,000 公吨碳酸锂的多年承购协议。

- Report ID: 7111

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。