脂质体阿霉素市场展望:

2025年,脂质体阿霉素市场规模为14.6亿美元,预计到2035年将达到25.4亿美元,在预测期内(即2026-2035年)的复合年增长率约为5.7%。预计2026年,脂质体阿霉素的产业规模将达到15.3亿美元。

全球癌症发病率持续上升,显著刺激了市场需求。例如,根据美国国家癌症研究所(National Cancer Institute)2024年5月的数据,预计2022年全球癌症相关死亡人数将达970万,新增病例将达2000万。预计到2040年,全球癌症死亡人数将增至1530万,新增病例将达2990万。因此,市场需要更具治疗活性、疗效指数更高的化疗药物。例如,2025年4月,康方生物制药(Akeso, Inc.)欣然宣布,其差异化PD-1单克隆抗体penpulimab-kcqx已获得美国FDA批准,用于成人复发性或转移性非角化性鼻咽癌(NPC)的一线治疗。

此外,脂质体药物递送系统拥有复杂的特性,能够增强肿瘤微环境中的药物递送,并降低脱靶毒性(例如心脏毒性),这是支撑市场增长的最重要驱动力。例如,2024年8月,美国食品药品监督管理局(FDA)批准强生公司的RYBREVANT联合LAZCLUZETM作为局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗方案。此外,脂质体阿霉素的临床应用前景日益广阔,这进一步表明了脂质体阿霉素应用的不断发展变化。

关键 脂质体阿霉素 市场洞察摘要:

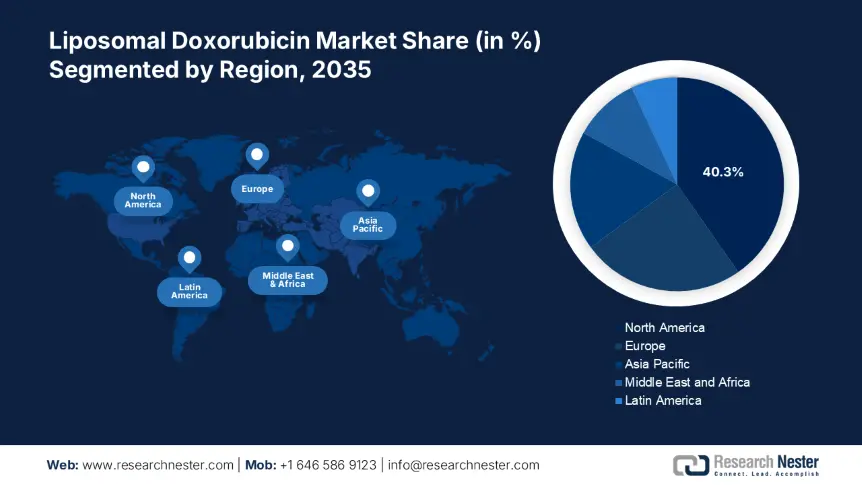

区域亮点:

- 北美占据脂质体阿霉素市场40.3%的份额,得益于药物配方的改进,确保其在2035年之前继续保持市场领先地位。

- 到2035年,亚太地区的脂质体阿霉素市场预计将实现显著增长,这得益于救命药物仿制药的普及。

细分市场洞察:

- 预计到 2035 年,肝癌细分市场将占据 32.20% 的市场份额,这得益于肝癌病例的增加以及药物递送靶向潜力的增强。

关键增长趋势:

- 增加肿瘤学研发投入

- 战略合作与伙伴关系

主要挑战:

- 规模化和产业化

- 对某些肿瘤的疗效有限

- 主要参与者:Lupin、卡迪拉制药、SRS 生命科学、葛兰素史克公司、辉瑞公司等。

全球 脂质体阿霉素 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:14.6 亿美元

- 2026 年市场规模:15.3 亿美元

- 预计市场规模:2035 年将达到 25.4 亿美元

- 增长预测:5.7% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.3%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、法国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

脂质体阿霉素市场的增长动力和挑战:

增长动力

- 加大肿瘤学研发投入:人们对肿瘤学研究的兴趣日益高涨,推动了市场利润丰厚的投资,从而进一步推动了治疗方式的创新和新药的开发。例如,2025年4月,勃林格殷格翰旗下全资子公司NBE Therapeutics (NBE) 在巴塞尔投资2700万瑞士法郎正式启用了其新的ADC研发中心。这一举措再次印证了其对肿瘤学创新的专注,并巩固了其在瑞士生物技术领域的地位。因此,对研发的更高关注可以改善患者的治疗效果,并创造新的经济价值。

- 战略合作与伙伴关系:市场增长的主要驱动力是战略联盟与伙伴关系,它们通过利用互补的能力和资源,促进企业轻松进入市场。例如,2023年3月,辉瑞公司和Seagen公司宣布已达成最终合并协议,辉瑞公司以430亿美元的企业总价值收购Seagen。此次收购已获得两家公司董事会的一致批准,旨在研发革命性的抗癌药物。因此,基于协同效应的合作关系能够创造双重价值,并实现长期扩张。

挑战

- 规模化生产和工业化:脂质体阿霉素市场面临的挑战在于,在技术创新转化为实际市场影响力的过程中,工业化问题日益凸显。从实验室规模的可行性转向稳定、经济的生产,需要合理的工艺优化、严格的质量控制标准以及谨慎的资本支出,这些因素限制了市场的增长。此外,在严格的监管环境中管理错综复杂的相互依存关系、建立稳定的供应链以及培养高技能人才,对于实现可持续且具有竞争力的工业规模生产至关重要。

- 某些肿瘤的疗效受限:目前,某些癌症类型的疗效受限是肿瘤学领域一个严重且长期存在的问题。这些局限性通常是由多种内在或获得性耐药机制造成的,这些机制使癌细胞能够逃避不同治疗方式(包括化疗、靶向治疗甚至免疫疗法)的细胞毒性作用。此外,肿瘤细胞固有的异质性(表现为遗传和表观遗传组成的差异)在很大程度上导致了对治疗的异质性反应以及耐药克隆的形成。

脂质体阿霉素市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025年) |

14.6亿美元 |

|

预测年度市场规模(2035 年) |

25.4亿美元 |

|

区域范围 |

|

脂质体阿霉素市场细分:

应用(白血病、乳腺癌、子宫内膜癌、胃癌、肝癌、肾癌)

由于肝癌病例的增加,预计到 2035 年底,脂质体阿霉素市场中的肝癌部分将占据 32.2% 的份额。例如,美国国家医学图书馆于 2023 年 3 月披露,肝癌每年导致超过 80 万人死亡,是全球第四大死亡原因。此外,EPR 效应与脂质体产品的药物递送靶向潜力相结合,可以使阿霉素在肝脏肿瘤组织中选择性蓄积,从而最大限度地发挥治疗效果,并可能降低全身毒性。例如,2025 年 2 月,康方生物股份有限公司报告称,澳大利亚首例患者已入组 AK138 D1 一期临床试验,该试验用于治疗晚期癌症。

产品(Doxil/Caelyx、Lipodox、Myocet)

基于产品本身,Lipodox 部门预计将在规定的时间内占据脂质体阿霉素市场的主要份额,这主要得益于新药的临床疗效。品牌知名度、产品名称和成熟的分销渠道进一步促进了这一增长。例如,2024 年 8 月,鲁宾有限公司宣布在美国推出 20 mg/10 mL(2 mg/mL)和 50 mg/25 mL(2 mg/mL)单剂量小瓶装盐酸阿霉素脂质体注射液。这些积累的临床证据和市场基础设施很可能有助于该药物在医疗保健专业人士中的广泛应用。

我们对全球市场的深入分析包括以下几个部分:

应用 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

脂质体阿霉素市场区域分析:

北美市场统计数据

预计北美脂质体阿霉素市场将在预测期内(即2025年至2035年)保持主导地位,市场份额将达到40.3%,这得益于其在治疗卡波西肉瘤方面的卓越疗效。此外,药物配方的改进也推动了这一增长,这些改进吸引了来自主要区域性企业的资金来研发新药。此外,对癌症治疗的关注度不断提升,也可能在不久的将来刺激市场的增长。

美国市场正呈指数级增长,这得益于知名机构和公司为提高治疗效果而持续进行的研发。例如,根据2025年4月25日至30日举行的美国癌症研究协会(AACR)2025年年会上公布的研究结果,一个利用单细胞RNA测序数据构建的全新基因表达图谱揭示了正常造血细胞的分化过程。该研究用于分类异常分化导致急性髓系白血病(AML)的多种途径。

在预计的时间内,加拿大市场正经历显著增长,这得益于各机构采取预防措施,向民众传播相关意识。例如,加拿大乳腺癌慈善机构“加拿大乳腺癌协会”于2024年12月宣布了旨在改善乳腺癌治疗效果并促进筛查和治疗创新的举措。这些举措包括:注重早期发现和及时获得治疗,为患者提供工具和相关教育,以及通过资助项目加速创新。该组织对精准肿瘤学的重视及其对捐助资金的依赖,进一步证明了其奉献精神。

亚太市场分析

由于对创新诊断设备的需求不断增长,亚太地区脂质体阿霉素市场在预期时间内将以惊人的速度增长。这种增长还得益于救命药物仿制药的普及,以及患者对可行疗法的理解不断加深。此外,现代化的医疗设施和不断增长的医疗费用也刺激了市场需求。

印度市场正经历着惊人的增长趋势,这主要得益于该国癌症病例激增,以及为应对这一令人担忧的疾病而不断扩展的医疗基础设施。例如,根据印度医学研究理事会 (ICMR) 的数据,2025 年 2 月公布的数据,预计到 2023 年,印度将新增 140 万例癌症病例。此外,2025-2026 年联邦预算强调了地方政府致力于改善癌症治疗的承诺,计划在地区医院开设 200 个日间癌症护理中心。此外,政府还计划对 36 种癌症、罕见病和慢性病药物完全免征基本关税 (BCD),并对 6 种救命药物提供 5% 的关税折扣。

中国脂质体阿霉素市场正呈现显著增长,这主要得益于核心参与者的强劲表现,他们正努力通过提供可靠的治疗手段来维持其强大的市场基础。例如,2024年11月,在第十六届中国健康企业家、科学家和投资者峰会(2024 CHSESI)上,康宁杰瑞生物制药荣获“2024中国医药创新企业百强”称号。此次排名以授权专利数量、专利引用总数、临床试验数量以及获批上市的创新药数量等四项指标为基础。

脂质体阿霉素市场主要参与者:

- 辉瑞公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 太阳制药工业有限公司

- 西普拉公司

- 卡迪拉制药

- SRS生命科学

- 葛兰素史克公司

- 赛诺菲

- 西格玛奥德里奇公司

- 默克公司

制药行业的竞争格局使得脂质体阿霉素市场极具活力且资本密集。各企业也纷纷与其他公司开展合作与整合,以巩固自身基础并扩大生产和分销能力。例如,赛诺菲与奥拉诺医疗于2024年10月达成协议,旨在整合双方在对抗罕见恶性肿瘤方面的专业知识,并加速开发下一代放射性配体药物。

以下是一些关键球员的名单:

最新发展

- 2024年12月, Affinity Biopharma宣布成功完成B2轮融资,募集资金超过5500万美元,旨在解决肿瘤领域重大而紧迫的临床需求。

- 2024年3月, Fusion Pharmaceuticals Inc.已与阿斯利康达成最终收购协议。此次收购标志着该公司朝着通过替代更专业的治疗方法来彻底改变癌症治疗和患者预后的目标迈出了重要一步。

- Report ID: 7623

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。