实验室设备市场展望:

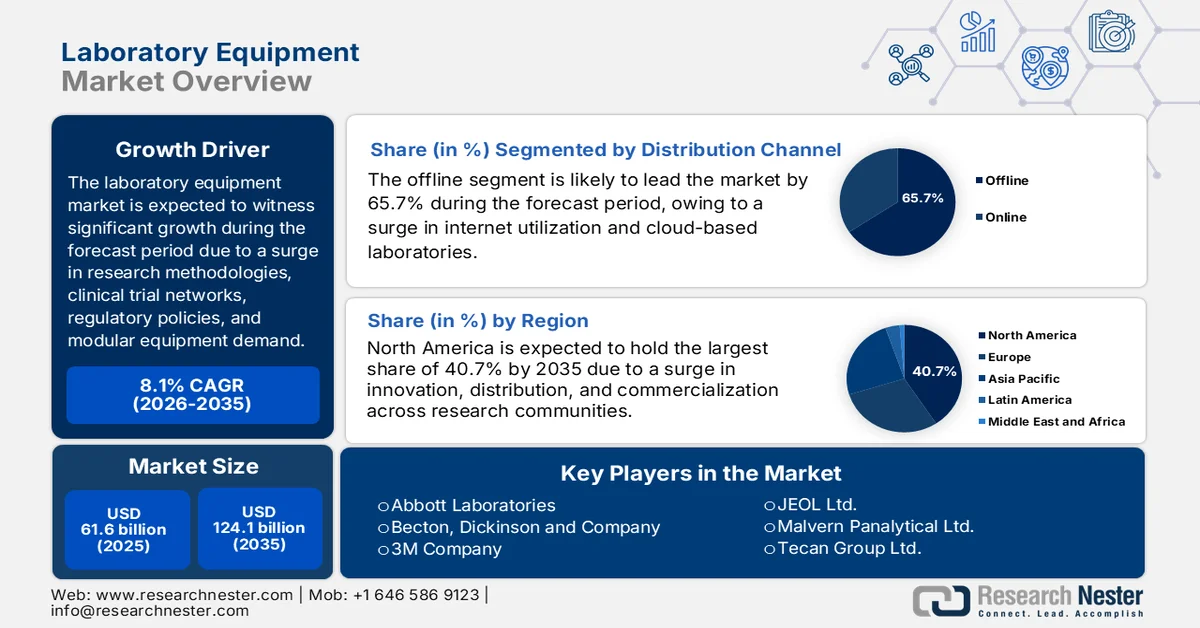

2025年实验室设备市场规模超过616亿美元,预计到2035年底将达到1241亿美元,在预测期(即2026-2035年)内,复合年增长率为8.1%。2026年,实验室设备行业规模预计为665亿美元。

全球实验室设备市场受多种基础因素的影响,这些因素共同构建了所有参与者的运营环境。这些因素包括科研方法日益复杂、临床试验网络全球化、多重监管、实验室用地成本不断上涨以及对紧凑型和模块化设备的需求。根据美国国家医学图书馆 (NLM) 于 2025 年 4 月发布的官方统计数据,在干预性临床试验中,随机对照试验占所有试验的 66%,非随机试验占 10.4%。此外,平行模型驱动的试验占 59.9%,其次是单组模型(27.4%)和交叉模型(8.2%)。另外,33.2% 的临床试验涉及不同组织和机构之间的合作,从而推动了实验室设备市场的增长。

机构和组织开展的干预性临床试验,2025 年

机构/组织 | 临床试验数量 |

开罗大学 | 3,030 |

葛兰素史克 | 2,801 |

辉瑞 | 2,276 |

梅奥诊所 | 2,130 |

美国国家癌症研究所(NCI) | 2,067 |

MD安德森癌症中心 | 2,061 |

阿斯利康 | 2,031 |

诺华制药 | 2016年 |

公共援助 | 1,936 |

麻省总医院 | 1,853 |

来源:美国国家医学图书馆

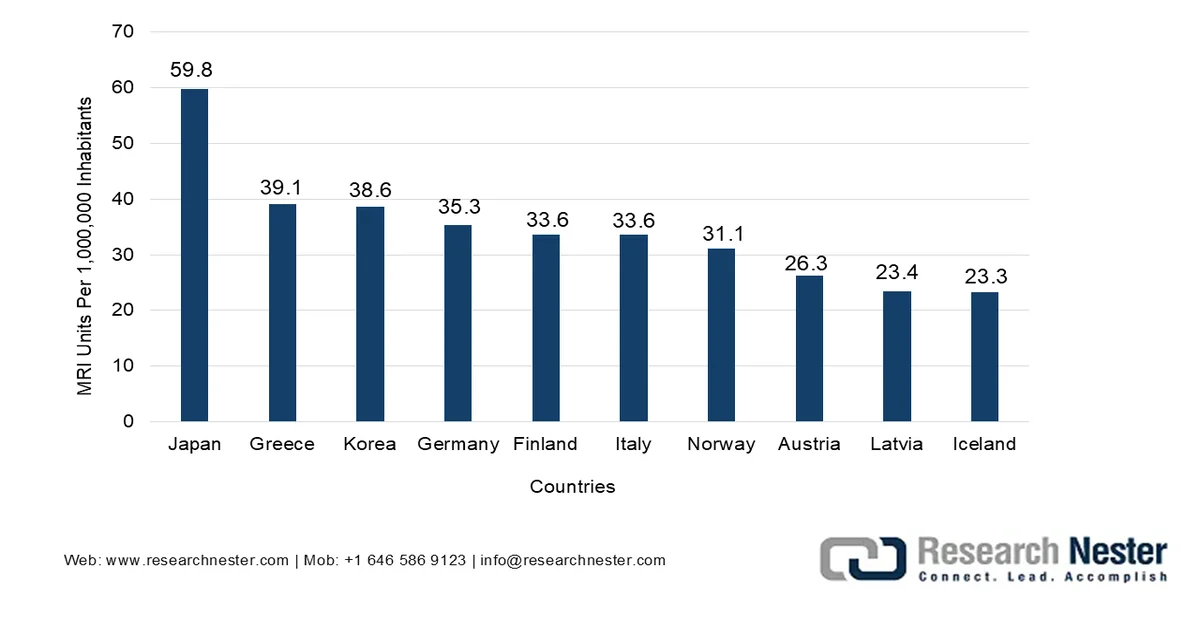

此外,高内涵和多重分析系统的兴起、台式和低场核磁共振的出现,以及原位和原位表征能力的整合,都是推动全球实验室设备市场增长的趋势。正如美国国家科学院出版社2024年8月发布的一份数据报告所述,美国计划在未来2到3年内成功安装各种商用磁共振成像(MRI)仪器,这些仪器的磁场强度范围在1.0至1.2 GHz之间。预计这将涵盖从物理学和材料科学到生物物理学和制药等各个领域的应用。此外,MRI设备在各国的普及也促进了全球实验室设备市场的蓬勃发展。

2023年各国MRI设备分析

来源:经合组织

关键 实验室设备 市场洞察摘要:

区域亮点:

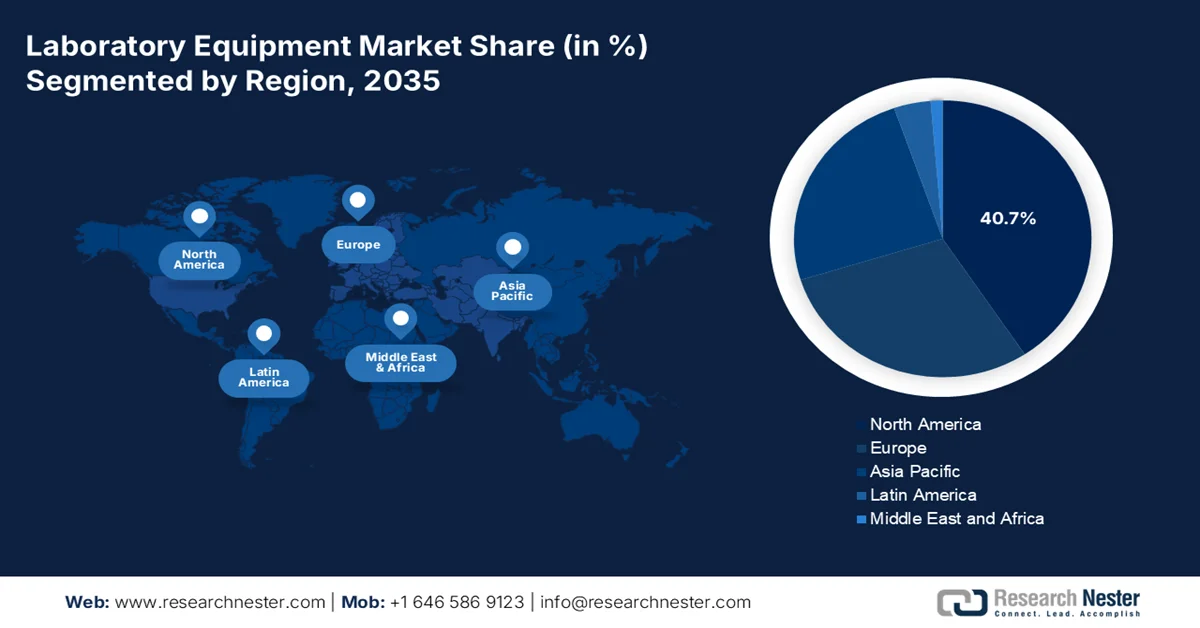

- 预计到2035年,北美在实验室设备市场将占据40.7%的份额,这主要得益于其强大的研究基础设施、广泛的数字化实验室应用以及持续的研发投资。

- 亚太地区预计将在2026年至2035年间成为增长最快的地区,这主要得益于医疗基础设施的扩张、医药研发投入的增加以及政府主导的现代化举措的推进。

细分市场洞察:

- 预计到2035年,离线实验室设备市场将占据65.7%的市场份额,这主要得益于其无需依赖互联网连接即可支持安全、不间断运行的能力。

- 受对复杂生物药物进行严格分析验证和测试的需求日益增长的推动,预计2026年至2035年间,制药和生物技术公司子板块将占据第二大市场份额。

主要增长趋势:

- 执法和法医实验室的扩建

- 研究设施的增长

主要挑战:

- 专业零部件供应链分散

- 监管分歧与合规疲劳

主要参与者:赛默飞世尔科技、丹纳赫公司、安捷伦科技、罗氏控股、西门子医疗、赛多利斯股份公司、艾本多夫股份公司、布鲁克公司、珀金埃尔默、沃特世公司、岛津公司、日立高新技术公司、雅培实验室、贝克顿·迪金森公司、3M公司、生物梅里埃公司、日本电子株式会社、马尔文帕纳科有限公司、泰康集团有限公司、GEA集团股份公司、旭化成。

全球 实验室设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 616亿美元

- 2026年市场规模: 665亿美元

- 预计市场规模:到2035年将达到1241亿美元

- 增长预测:年复合增长率 8.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、新加坡、澳大利亚

Last updated on : 28 April, 2026

实验室设备市场——增长动力与挑战

增长驱动因素

- 执法和法医实验室扩建:由于未经检验的证据不断增加,全球实验室设备市场需求日益增长,各国政府正大力扩建法医实验室。根据印度新闻信息局(PIB)2025年3月发布的政府估算数据,印度目前拥有7个中央法医科学实验室(CFSL),分别位于海得拉巴、浦那、博帕尔、加尔各答、卡姆鲁普、德里和昌迪加尔。此外,政府还批准在查谟设立第8个中央法医科学实验室,总投资额达106亿美元。同时,印度政府已批准国家法医基础设施提升计划,用于新建7个中央法医科学实验室,总投资额达913亿美元,这将对实验室设备市场的增长产生积极影响。

- 研究设施的增长:研究机构和大学正迅速将投资集中于实验室设备市场,昂贵的仪器设备在不同的学术合作者、研究小组和部门之间共享。正如经合组织 (OECD) 在 2026 年 3 月发表的一篇文章中所述,截至 2024 年,受通胀影响的研发支出增长率保持在 2.6%。此外,美国的研发支出增长了 3.4%,欧洲的增长率也高达 0.4%。同时,政府机构的研发增长率也飙升了 3% 以上。因此,基于研发的持续增长,对工业级仪器的需求巨大,这正积极推动市场发展。

- 即时检测的普及:除了传统的临床诊断外,实验室设备正被部署到各种即时检测地点,包括矿区勘探营地、军事前沿作战基地、灾害应急避难所和农业检验站。这些环境缺乏标准实验室仪器设计所依赖的稳定电力、温控系统、纯净水和训练有素的人员。推动这一增长的因素是人们认识到,样本在运送至中心实验室的过程中会发生劣化,从而影响检测的准确性,因此,尽管存在后勤方面的挑战,现场分析在医学和经济上都更具优势。设备制造商正在专门为这些恶劣环境设计坚固耐用、电池供电、维护成本低的仪器,从而推动了实验室设备市场的发展。

挑战

- 专业零部件供应链碎片化:每一台精密实验室仪器的背后,都隐藏着一条高度分散且全球分布的关键零部件供应链,例如光学传感器、高纯度阀门、专用检测器和专用电子板。与消费电子产品不同,这些零部件通常在全球范围内只有一两家认证供应商,从而造成危险的单点故障。一旦地缘政治事件、工厂火灾或原材料出口限制导致单个环节中断,色谱系统或光谱仪的整条生产线就会停工数月。后疫情时代并未解决这一脆弱性;相反,按需生产已被以防万一的囤货所取代,这进一步抑制了实验室设备市场的增长。

- 监管差异与合规疲劳:实验室设备制造商需要应对主要市场监管体系之间日益扩大的差距。此外,欧洲不断发展的化学品安全、电子废弃物环境处理和能源效率标准,与亚洲部分地区较为宽松的框架以及北美某些地区近期出现的放松管制趋势之间的差异越来越大。这种差异迫使制造商维护同一仪器的多个生产版本,一个用于符合欧洲法规,一个用于美国市场,还有一个用于新兴经济体,这极大地增加了研发、质量保证和仓储成本。

实验室设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025 年) |

616亿美元 |

|

预测年份市场规模(2035 年) |

1241亿美元 |

|

区域范围 |

|

实验室设备市场细分:

分销渠道细分分析

预计到2035年底,线下细分市场(分销渠道的一部分)将在实验室设备市场占据65.7%的最高份额。该细分市场的增长主要得益于其独立运行的持续互联网连接和基于云的实验室信息系统(LIS),这对于开展实践性科学研究、确保数据安全以及保障不间断运行至关重要。根据美国国家医学图书馆(NLM)2023年7月发布的官方统计数据,电子健康记录(EHR)中近70%的数据通常来自临床实验室。此外,监督学习算法非常适用于临床应用,因为训练数据及其相应的标签可以离线收集,从而对该细分市场的增长产生积极影响。

最终用户行业细分分析

在预测期内,作为终端用户行业细分市场的制药和生物技术公司子细分市场预计将占据实验室设备市场第二高的份额。该子细分市场的增长主要源于实验室仪器不再被视为可有可无的生产力工具,而是被视为必不可少的质量把关。所有拟用于人体的分子都必须经过严格的分析验证、稳定性测试和污染筛查,才能获得监管机构的市场准入许可。因此,该行业的设备采购属于非选择性支出,并且对经济衰退具有极强的抵抗力。其主要驱动因素是向复杂生物制剂(包括单克隆抗体、细胞疗法和基因疗法)的转变。

技术细分分析

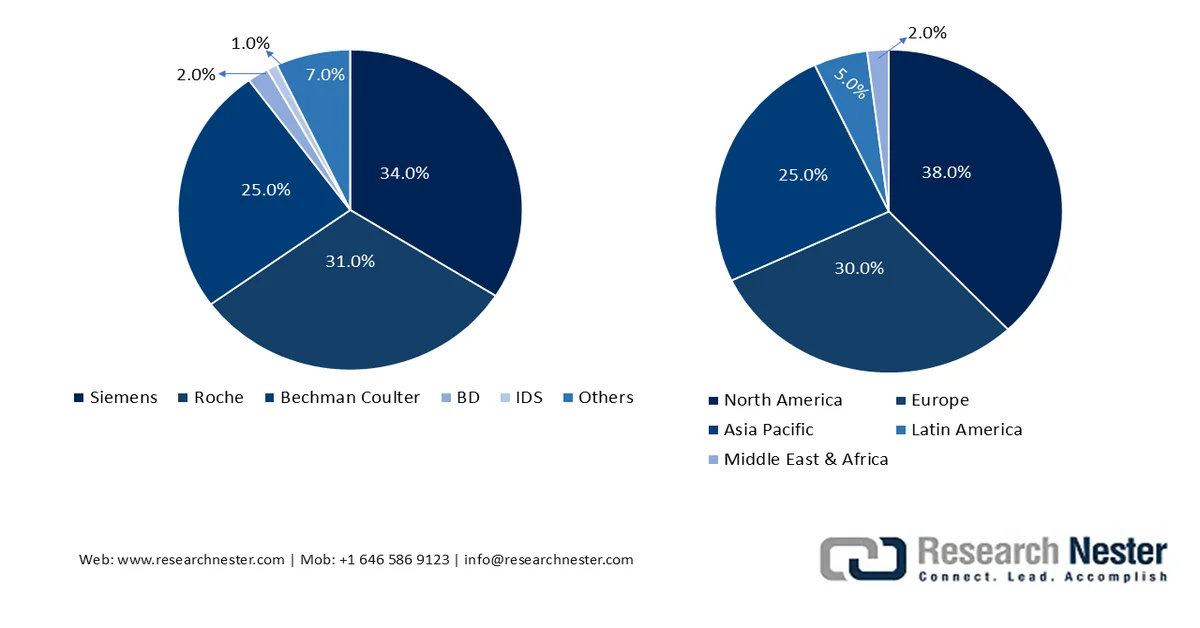

基于现有技术,预计到预期时间结束时,自动化实验室设备细分市场将占据实验室设备市场第三大份额。该细分市场的发展主要得益于其在提高通量、优化精度和实现全天候运营效率方面的重要性。正如美国国家医学图书馆 (NLM) 于 2025 年 4 月发表的一篇文章所述,赛默飞世尔科技、西门子医疗、罗氏、贝克曼库尔特和雅培等公司合计占据了全球实验室自动化行业约 93% 的市场份额。此外,截至 2023 年,全球实验室自动化行业总规模在 55 亿美元至 61 亿美元之间,其中北美占据了 38% 的最大市场份额,因此北美是推动该细分市场全球发展的理想之地。

2022-2023年全球实验室自动化行业主要参与者及区域分析

来源:美国国家医学图书馆

我们对实验室设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

分销渠道 |

|

最终用户行业 |

|

技术 |

|

设备类型 |

|

应用 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

实验室设备市场——区域分析

北美市场洞察

预计到2035年底,北美实验室设备市场将占据40.7%的最大份额。该地区市场增长的主要驱动力在于其拥有完善的商业化、分销和创新战略设施,以及创新型研究机构、数字化实验室技术的全面应用和对运营效率的重视。根据乔治·W·布什总统中心于2024年3月发布的官方统计数据,美国拥有177所知名大学和其他研究型机构,对科技发展具有深远影响。为此,联邦政府在研发领域的投资占国内生产总值(GDP)的1%,以维持该地区在基础创新和科学领域的领先地位,从而推动市场增长。

由于人工智能和自动化技术的融合、诊断系统和机器人样本制备平台的普及、个性化医疗的兴起以及严格的监管合规标准,美国实验室设备市场正呈现显著增长。正如美国国家医学图书馆 (NLM) 于 2025 年 5 月发表的一篇文章所述,美国各医院已开始实施 DxEx 项目,这些项目能够有效减少 250 例不必要的 CT 扫描、37 例重大误诊,并优化急诊室的患者就诊流程。此外,这些项目还能避免 15 例延误的 CT 扫描,其中 5 例会延误患者的治疗和诊断。除了这些功能外,该项目还为不同的诊断评估提供指导,并改善与患者、护理人员和家属的沟通,从而促进了美国实验室设备市场的增长。

加拿大实验室设备市场的发展受到以下因素的推动:对实验室仪器质量标准的重视、公共医疗设施的扩建、各省适宜投资诊断实验室能力的医疗体系、实验室现代化建设的优先地位,以及合作研究网络的建立。根据加拿大政府2024年7月发布的一篇文章,政府已慷慨投资2000亿美元,用于改善民众的医疗保健服务和解决方案,投资期限超过10年。其中,250亿美元通过量身定制的双边协议拨付,用于满足各地区和省份对家庭医疗服务的需求,从而推动市场增长。

亚太市场洞察

在预测期内,亚太地区实验室设备市场预计将成为增长最快的地区。该地区市场的发展主要得益于医疗基础设施的快速扩张、医药研发活动的增加、政府主导的科研现代化战略、对临床诊断和生物技术设施的投资以及先进自动化技术的集成。根据美国国家医学图书馆(NLM)2025年11月发布的官方统计数据,医疗服务覆盖率提高了53.5%,预计到2030年底将进一步飙升至81.5%。此外,灾难性医疗支出(CHE)也从7.2%增长到18.6%,从而进一步促进了该地区整体市场的发展。

由于大规模的医疗改革、完善的诊断实验室网络、仪器需求、产品发布数量的增加、生物技术产业的扩张以及实验室年度支出的增长,中国实验室设备市场正蓬勃发展。正如Merics组织2025年4月发表的一篇文章所述,中国对生物技术研究的公共资金投入一直充足且稳定,截至2023年总额已达29亿美元。此外,到2024年,中国生物技术产业的份额将占全球近4.8%。与此同时,中国专利合作条约(PCT)专利数量也从2023年的119件增至2024年的1918件。因此,随着数量的增长,中国整体市场正在逐步扩大。

2023年中国生物制药和生物技术产业分析

行业类型 | 行业规模(单位:十亿美元) | 描述 | 中国企业 |

生物制药 | 161.1 | 源自生物来源的药物,例如单克隆抗体、疫苗、细胞疗法和基因疗法。 | 百济神州、江苏恒瑞、传奇生物、信达生物、华熙生物 |

生物农业与食品 | 21.9 | 生物技术在农业和食品加工业中的应用,包括生物肥料、生物农药、动物饲料、植物蛋白和转基因作物。 | 中化集团、大北农、隆平、思基因、卡比奥生物 |

平台和服务 | 19.0 | 通过合同研究、开发和制造服务提供支持,以及生物信息学方面的基因分析和其他生物数据分析。 | 药明生物、药明康德、华大基因、诺和基因、贝丽基因 |

生物化学品和材料 | 10.2 | 利用生物过程(包括发酵或酶促反应)而非石油化工合成来生产化学品和材料(例如塑料)。 | 梅花集团、扶风集团、蔚蓝生物、蓝晶天然原料 |

生物燃料和生态生物技术 | 7.3 | 乙醇、生物柴油、可持续航空燃料和其他源自可再生生物资源(如植物、藻类和废弃生物质)的燃料,以及用于土壤修复的生物技术。 | 中国石化、中粮集团、国投生物科技 |

来源:梅里克组织

医疗保健服务可及性的提升、政府支持诊断基础设施的战略、行政卫生项目、诊断中心数量的增加、患者群体对实验室服务的便捷获取以及慢性病管理等因素,都是推动印度实验室设备市场发展的趋势。根据印度药品部2023年发布的数据报告,医疗器械行业持续增长,人均市场规模达到6328美元,占GDP的12.5%,其中政府支出有效覆盖了62%的医疗支出。此外,在全民医疗保健体系方面,整体GDP增速从2013-2014年的1.1%上升至2018-2019年的1.2%,预计到2025年将进一步增长至2.5%,这些因素都预示着实验室设备市场的发展前景乐观。

欧洲市场洞察

预计到既定时间结束时,欧洲实验室设备市场将实现显著增长。该地区市场增长的有效驱动因素包括:健全的监管框架、创新的医疗卫生设施、政府对研发能力和诊断技术的持续投入,以及强大的制药制造业和集中化的医疗保健体系。根据 Frontiers Organization 于 2026 年 3 月发布的官方统计数据,该地区各国医疗保健支出占 GDP 的平均比例显著上升 1 个百分点,达到 9.2%。此外,该地区医疗保健支出持续增长,人均支出达到 6,936.7 美元,其中瑞士截至 2023 年已成为支出最高的国家。其次是挪威(6,636.9 美元)和德国(6,339.7 美元),这正有力地推动着市场扩张。

2023年德国医疗保健支出分析

国家 | 美元(购买力平价)(百万美元) | 美元购买力平价(人均) | 占GDP百分比 |

奥地利 | 48,331 | 5,293 | 11.2 |

比利时 | 58,139 | 4,936 | 10.8 |

保加利亚 | 14,513 | 2,252 | 7.9 |

克罗地亚 | 8,464 | 2,195 | 7.1 |

塞浦路斯 | 2,891 | 3,019 | 8.1 |

捷克 | 34,322 | 3,159 | 8.4 |

丹麦 | 26,804 | 4,507 | 9.5 |

爱沙尼亚 | 3,174 | 2,317 | 7.5 |

芬兰 | 24,095 | 4,315 | 10.5 |

法国 | 321,942 | 4,709 | 11.5 |

来源:前沿组织

由于制药业的蓬勃发展、医院系统采用基于诊断的团体报销模式、门诊实验室检测量的增长,以及众多专注于精密仪器的中小企业的涌现,德国的实验室设备市场正日益受到关注。根据德国联邦政府2023年11月发布的数据报告,制药业被认为是德国研发投入最大的行业,产值超过93亿美元,研发投入高达约占行业营业额的15%。此外,截至2022年,德国以660亿美元的产值位居全球第一,占据近4%的市场份额,这极大地推动了德国实验室设备市场的发展。

法国集中化的医疗管理、对诊断设施的定向投资、国家实验室的现代化改造、医院网络中标准化仪器的快速部署以及预防性维护合同,正在推动法国实验室设备市场的发展。根据法国高等教育署(Campus France)2023年6月发表的一篇文章,法国推出了“2030年健康创新计划”,该计划预算高达87亿美元,其中超过11亿美元用于生物医学研究。此外,据法国研究部预测,全国将新建12家大学附属医院和4个最新的生物技术集群。这些设施预计将确保医疗研究、预防、技术、护理和培训转移方面的卓越发展,从而积极推动市场扩张。

实验室设备市场主要参与者:

- 赛默飞世尔科技(美国)

- 丹纳赫公司(美国)

- 安捷伦科技(美国)

- 罗氏控股公司(瑞士)

- 西门子医疗(德国)

- 赛多利斯股份公司(德国)

- Eppendorf AG(德国)

- 布鲁克公司(美国)

- 珀金埃尔默(美国)

- 沃特世公司(美国)

- 岛津公司(日本)

- 日立高新技术公司(日本)

- 雅培实验室(美国)

- 贝克顿·迪金森公司(美国)

- 3M公司(美国)

- 生物梅里埃公司(法国)

- 日本电子株式会社(JEOL Ltd.)

- 马尔文帕纳科有限公司(英国)

- Tecan集团有限公司(瑞士)

- GEA 集团股份公司(德国)

- 旭化成(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 赛默飞世尔科技是当之无愧的市场领导者,提供种类齐全的实验室设备,涵盖分析仪器、耗材和专业生物生产工具。公司的战略优势在于其捆绑式解决方案,将硬件、软件和服务合同整合为一个完整的实验室生态系统进行销售,而非作为独立的产品进行销售。

- 丹纳赫公司凭借其分散式运营模式占据市场主导地位,旗下拥有贝克曼库尔特、徕卡生物系统和颇尔公司等一流品牌。公司卓越的持续改进文化使其能够快速将收购的技术商业化,同时保持其实验室设备产品组合的高端定价能力。

- 安捷伦科技在色谱和质谱领域拥有权威地位,是全球制药质量控制实验室的首选供应商。公司凭借其深厚的应用专业知识脱颖而出,不仅提供仪器,还提供适用于复杂监管环境的经验证的方法。

- 罗氏控股公司充分利用其作为诊断领域领导者和制药巨头的双重身份,设计出针对实际临床工作流程优化的实验室设备。该公司的仪器与其丰富的伴随诊断检测产品紧密集成,从而构建了竞争对手难以逾越的转换成本壁垒。

- 西门子医疗将精密工程和数字化互操作性引入诊断实验室,其设备组合旨在实现跨医院网络的无缝连接。公司战略性地重视人工智能驱动的分析,将原始实验室数据转化为可执行的临床见解,使其仪器成为集成医疗保健系统中的关键节点。

以下是全球实验室设备市场的主要参与者名单:

全球实验室设备市场的竞争格局以总部位于美国的跨国公司为主导,这些公司合计占据了相当大的市场份额。此外,总部位于欧洲和日本的公司也占据着重要的地位,尤其是在专用仪器和生命科学工具领域。主要参与者的战略举措主要集中在产品创新、战略性并购以及拓展亚太等高增长市场。例如,2025年10月,旭化成在其Sonanos™产品组合中推出了两种最新的特种等级产品,并提供付费样品,且产品均符合良好生产规范(GMP)的要求,这表明全球实验室设备行业前景乐观。

实验室设备市场企业格局:

最新发展

- 2026 年 1 月,赛默飞世尔科技公司与英伟达开展战略合作,通过利用人工智能平台及其解决方案,显著增强人工智能驱动的解决方案和大规模实验室自动化能力,从而确保实验室的准确性、自动化和速度。

- 2025 年 7 月,安捷伦科技在海得拉巴开设了最新的生物制药体验中心,这标志着该公司对印度整体生命科学生态系统的一项适当投资,也体现了其对在全球和本地推进生物制药创新的长期承诺。

- 2025 年 1 月, BD和 Biosera 制定了一项基于框架的合作协议,以促进和实现机器人手臂与 BD 的流式细胞仪的集成,从而加快药物发现和开发。

- Report ID: 8536

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。