静脉注射铁剂药物市场展望:

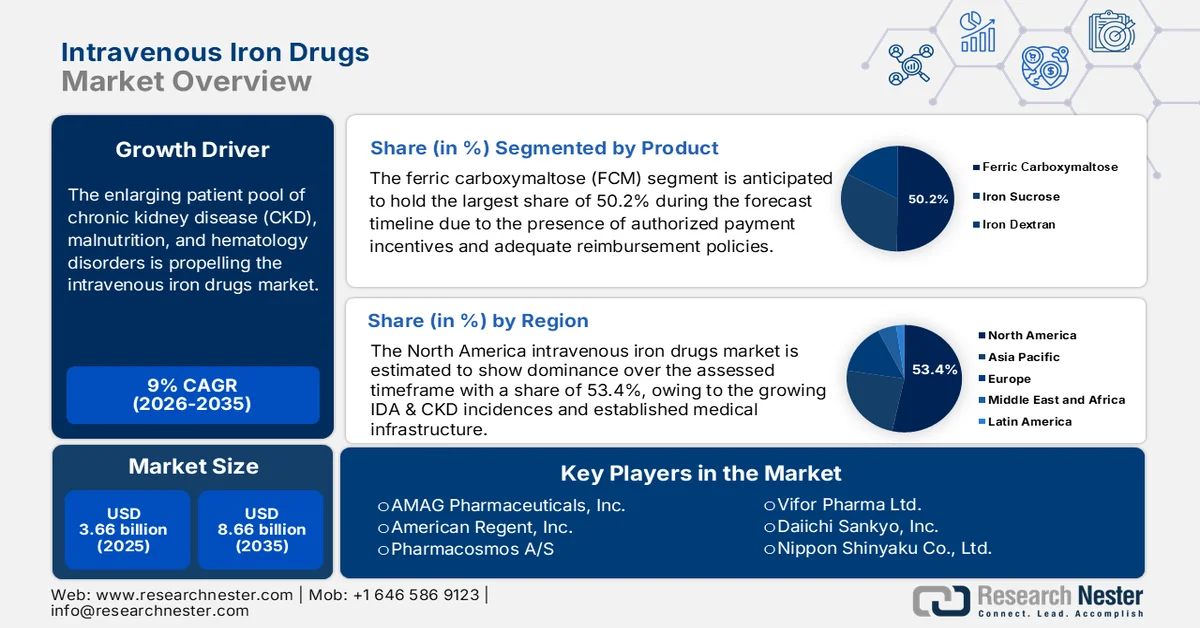

2025年,静脉注射铁剂市场规模超过36.6亿美元,预计到2035年将超过86.6亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过9%。2026年,静脉注射铁剂行业的市场规模预计为39.6亿美元。

慢性肾脏病 (CKD)、营养不良和血液疾病患者群体的不断扩大正在推动静脉铁剂市场的发展。英国肾脏研究协会 (Kidney Research UK) 于 2023 年 6 月发布的预测显示,全球超过 13.0% 的人口患有 CKD,预计到 2040 年,CKD 将成为全球第五大死因。CKD 患者中贫血的常见并发症促使人们寻求长效且起效更快的解决方案。美国国家医学图书馆 (NLM) 2023 年的一项研究得出结论,这些患者中贫血的平均患病率为 15.4%,主要原因是促红细胞生成素或铁缺乏,并且随着疾病的进展,贫血患病率还会上升。因此,全球范围内贫血发病率的上升正在推动对这类产品的需求。

由于缺铁性贫血 (IDA) 带来的额外费用,治疗此类疾病的经济负担日益加重,促使各地区公共卫生协会立即采取行动。静脉注射铁剂市场提供的先进解决方案,凭借更完善的给药系统和更高的可及性,正为此提供助力。然而,治疗费用可能因地区可及性、税收政策和所用试剂的不同而有所差异。为此,ISPOR Europe 2022 在 CSL Vifor 的支持下,开展了一项关于炎症性肠病 (IBD) 患者(包括 IDA 并发症患者)静脉注射 (IV) 药物的成本效益和可及性的调查。该研究旨在了解当前的市场需求和趋势。

瑞典静脉输液治疗每位患者成本比较表(2021 年)

地区 | FCM (美元) | FD (美元) | 是 (美元) |

斯德哥尔摩(含哥特兰岛) | 2378.6 | 2405.2 | 12199.9 |

JÖK(延雪平、东约特兰和卡尔马县) | 2381.4 | 2392.0 | 12162.5 |

3-Klöver(厄勒布鲁、瑟姆兰和韦姆兰) | 2390.4 | 2413.0 | 12224.5 |

4-Klövern(乌普萨拉、西曼兰、达拉纳和耶夫勒堡) | 2376.9 | 2407.7 | 12199.3 |

来源:ISPOR 欧洲 2022 年调查

上表列出了瑞典部分地区每位患者使用羧基麦芽糖铁 (FCM)、异麦芽糖铁 (FD) 和蔗糖铁 (IS) 的成本评估。

该报告还按剂量(2.0毫升、1.0毫升和5.0毫升)对这些地区每支100毫克静脉注射液的价格进行了分类,具体如下:

瑞典支付方对静脉输液补充剂的定价(2021 年)

地区 | FCM 2.0 毫升(美元) | FD 1.0 毫升(美元) | IS 5.0 毫升(美元) |

斯德哥尔摩 | 12.3 | 11.7 | 3.6 |

约克 | 12.8 | 12.5 | 3.6 |

3-克洛弗 | 13.1 | 12.5 | 3.5 |

4-克洛文 | 12.3 | 13.0 | 3.6 |

来源:ISPOR 欧洲 2022 年调查

关键 静脉注射铁剂 市场洞察摘要:

区域亮点:

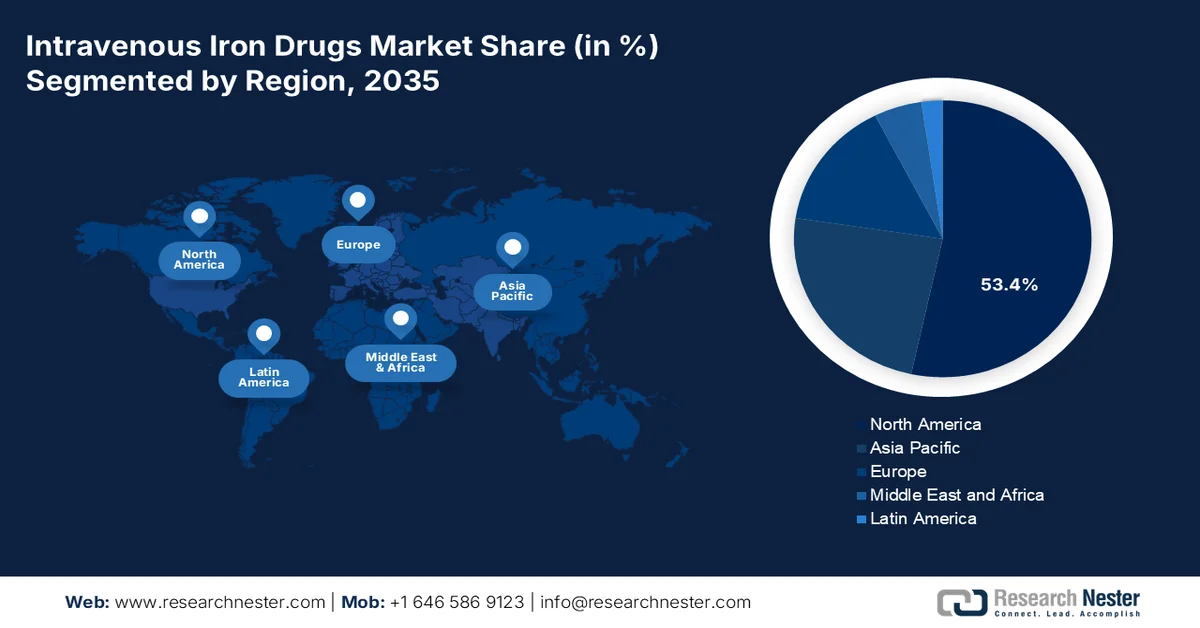

- 到 2035 年,北美静脉注射铁剂市场预计将占据 53.4% 以上的市场份额,这归因于缺铁性贫血和慢性肾病发病率的上升以及人口老龄化程度的加深。

- 预计到 2035 年,亚太地区将成为市场增长最快的地区,这主要得益于中低收入经济体中晚期 CKD 和缺铁性贫血的高发率。

细分市场洞察:

- 到 2035 年,羧基麦芽糖预计将占静脉铁剂市场 50.2% 以上的份额,这得益于有利的报销政策、安全性和有效性的强有力临床验证以及替代制剂的供应短缺。

- 在预测期至 2035 年期间,慢性肾脏病细分市场预计将占据市场主导地位,这主要得益于慢性肾脏病患病率的上升以及为提高缺铁性贫血等相关疾病的治疗可及性而不断增加的投资。

主要增长趋势:

- 改进管理和配方

- 来自当局的财政和监管支持

主要挑战:

- 生产者和消费者之间的经济壁垒

- 可用性和认知度方面的差异

主要参与者: Azelis、Lonza、BIOCAUSE Inc.、IOL Chemicals and Pharmaceuticals Limited、Granules India Limited、SALVAVIDAS PHARMACEUTICAL PVT. LTD.、Sri Krishna Pharmaceuticals Ltd.、Taj Pharmaceuticals Limited、Anantco Enterprises Pvt. Ltd.、Wellona Pharma。

全球 静脉注射铁剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 36.6亿美元

- 2026年市场规模: 39.6亿美元

- 预计市场规模:到2035年将达到86.6亿美元

- 增长预测:年复合增长率9%(2026-2035年)

关键区域动态:

- 最大区域:北美(到2035年占53.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、法国

- 新兴国家:印度、中国、日本、韩国、美国

Last updated on : 25 February, 2026

静脉注射铁剂市场——增长驱动因素和挑战

增长驱动因素

给药方式和制剂的改进:药物创新正在革新患者安全和延长药效的治疗方式,从而推动静脉铁剂市场的发展。新型制剂(例如羧基麦芽糖铁和异麦芽糖苷)的先进特性和性能旨在更好地控制疾病并减少不良反应。例如,2024年8月,Pharmacosmos在美国启动了一项大规模临床研究,以展示Monofer卓越的安全性和改善疗效的能力,从而获得FDA批准。此类商业化举措正在增强消费者信任,并促进药物的广泛应用。

来自政府部门的财政和监管支持:加速审批和持续资助正在推动静脉铁剂市场的增长。随着越来越多的学术机构和政府部门对深入研究表现出兴趣,该领域的多元化程度也在不断提高。例如,2022年11月,美国国立卫生研究院(NIH)拨款600万美元,用于开展一项针对来自孟加拉国、印度、巴基斯坦、刚果民主共和国、肯尼亚、赞比亚和危地马拉的5000多名女性受试者的研究。这项拨款帮助研究人员加快了寻找适合产后贫血女性的静脉铁剂疗法的步伐。此类举措有助于市场领导者保持稳步发展并扩大客户群体。

挑战

生产者和消费者之间的经济壁垒:通常,静脉注射铁剂产品价格昂贵。这往往成为预算有限的个人的一大障碍,造成难以避免的负担能力问题。另一方面,由于原材料供应不稳定和研发成本高昂,要研制出既符合所有质量标准又能保持合理价格的配方可能十分困难。此外,获得合规认证、特定成分和合适的给药系统所需的额外费用也可能成为全球扩张的障碍。

可及性和认知度方面的差异:静脉注射铁剂市场的新疗法全面普及可能面临认知不足的挑战。发达国家的农村地区以及大多数中低收入国家仍然不了解这些先进的治疗方法,限制了其广泛应用。此外,这些地区医疗基础设施不足,也限制了治疗的可及性。口服和其他微创疗法在全球范围内的普遍使用也缩小了该领域的市场规模。

静脉注射铁剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9% |

|

基准年市场规模(2025 年) |

36.6亿美元 |

|

预测年份市场规模(2035 年) |

86.6亿美元 |

|

区域范围 |

|

静脉注射铁剂药物市场细分:

产品细分分析

预计到2035年,羧基麦芽糖铁剂将占据静脉注射铁剂市场50.2%以上的份额。尽管价格昂贵,但医疗监管机构为实施支付激励措施和提供充足的报销保障所做的努力,使得该类药物得到了广泛应用。多项临床研究已证实,与其他铁剂相比,羧基麦芽糖铁剂(FCM)是一种更安全、起效更快的选择。例如,2022年6月,美国国家医学图书馆(NLM)对印度1800名受试者进行了一项关于该亚型铁剂治疗缺铁性贫血(IDA)疗效的评估,结果显示,其疗效和安全性分别有97.5%和97.2%的受试者评价为“非常好”或“良好”。这充分展现了FCM的强大优势,表明其疗效显著,最快可在4周内起效。此外,此前蔗糖铁和右旋糖酐铁的短缺也促进了该类药物的发展。

应用细分市场分析

就应用领域而言,预计在评估期内,慢性肾脏病领域将主导静脉铁剂市场。慢性肾脏病患者更容易出现相关疾病,这是该领域占据主导地位的主要原因。因此,受影响人数的不断增加正是这一事实的直接佐证。据 Research Nester 预测,到 2035 年,慢性肾脏病行业市场规模将达到 456 亿美元,其中药物领域预计将占据 45.0% 的最大份额。这表明,治疗相关健康问题(例如缺铁性贫血)的疗法具有巨大的盈利潜力。此外,为改善医疗服务可及性而不断增加的投资也推动了该领域的增长。

我们对全球静脉注射铁剂市场的深入分析涵盖以下几个方面:

产品 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

静脉注射铁剂市场——区域分析

北美市场洞察

预计到2035年,北美静脉注射铁剂市场将占据超过53.4%的市场份额。缺铁性贫血(IDA)和慢性肾病(CKD)发病率的持续增长,使得该地区成为国内外企业竞相追逐的目标。美国疾病控制与预防中心(CDC)2023年的统计数据显示,美国约有3550万人被诊断患有此病,其中34.0%的患者年龄在65岁及以上。与此同时,Research Nester的报告指出,作为该疾病发源地的北美医疗行业,预计到2035年将占据42.0%的最高市场份额。这些数据凸显了该地区在全球市场收入中的重要地位。

美国静脉注射铁剂市场正受到心力衰竭(HF)病例不断增加和完善的医疗保健基础设施的显著影响。据《美国心脏病学会杂志》(JACC Journals)报道,2022年美国有620万成年人患有心力衰竭,预计到2030年,这一数字将比2012年增长46%。这将造成307亿美元的经济负担。鉴于此,美国正吸引着全球领导者的关注。例如,2021年7月,山德士公司宣布在美国推出其自主研发的静脉注射药物Ferumoxytol,从而丰富了缺铁性贫血(IDA)治疗药物的仿制药供应。

加拿大正通过改善其境内的门诊服务,扩大静脉注射铁剂市场的覆盖范围。此外,政府的积极态度和监管框架也鼓励企业充分利用自身资源。例如,2024年3月,CSL Vifor公司获准在加拿大销售Ferinject(羧基麦芽糖铁),用于治疗成人心力衰竭患者和1岁及以上缺铁性贫血患儿。这一许可使该公司能够更好地触达目标消费群体,包括育龄女性和更年轻的群体。这为该领域的新进入者创造了有利的市场环境。

亚太市场洞察

预计亚太地区在预测期内将成为静脉铁剂市场增长最快的地区。该地区的崛起也主要体现在慢性肾脏病(CKD)和心力衰竭(HF)的流行病学特征上。亚太地区的中低收入国家(LMIC)正遭受着因这些疾病治疗干预延迟而导致的后果,包括缺铁性贫血。根据发表在《PLOS》上的一项研究,2022年2月,亚洲终末期(3-5期)慢性肾脏病的总体患病率为11.2%。根据不同的经济分类,该地区中低收入国家的这一比例为13.8%。这些统计数据预示着未来几年该领域将蓬勃发展。

随着政府持续注入资金和患者群体不断扩大,印度正成为静脉铁剂市场先驱者们极具吸引力的投资目的地。公共和私人机构的共同努力提高了潜在投资者和参与者的认知度,从而促进了该领域的发展。印度也在大力推动国内生产,以减少对外国的依赖,这为本土企业创造了绝佳的机遇。例如,2023年5月,Emcure Pharmaceuticals推出了Orofer FCM 750,进一步拓展了其肠外铁剂产品线,该产品对几乎所有公民都有效。这些创新举措激励着其他竞争对手也积极开发针对该领域的产品。

中国正积极开发静脉注射铁剂市场资源,以满足日益增长的、价格合理且疗效显著的治疗药物需求。中国对该领域的最新进展适应性强,使其成为药品研发企业的理想商业中心。此外,有利的监管环境也助力外国巨头企业在这个更加广阔的市场中拓展产品线。例如,2022年11月,CSL Vifor与费森尤斯卡比合作,获得了中国国家药品监督管理局(NMPA)颁发的Ferinject上市许可。这种本土支持有助于中国获得更多国际关注。

静脉注射铁剂市场主要参与者:

- 艾尔建公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- AMAG制药公司

- 卢特波德制药公司

- 美国摄政公司

- Pharmacosmos A/S

- 赛诺菲美国

- Vifor 制药有限公司

- 卡迪拉制药

静脉注射铁剂市场的主要参与者正将目光投向更大的市场,这些市场正从印度、非洲、中国、马来西亚、菲律宾和泰国等中低收入国家涌现。近期在这些国家出现的外国投资和国际合作印证了这一点。例如,2024年6月,美纳里尼(Menarini)与Pharmacosmos合作,获得了MonoFer(脱异麦芽糖铁)在新加坡和马来西亚的营销、销售和分销权。基于此前在澳大利亚的成功经验,该公司获得了在亚太地区推广该产品的协议。此类互惠互利的合作也吸引了其他全球开发商参与,共同推出创新的静脉注射制剂,从而丰富了该领域的产品种类。静脉注射铁剂市场的主要参与者包括:

最新发展

- 2024年8月, Pharmacosmos宣布以4.05亿美元收购G1 Therapeutics,以增强其在血液学领域的资源和专业知识。此次收购还有助于该公司拓展Monoferric(麦芽糖铁)500mg/5ml注射液的销售和商业化。

- 2024年3月,卡迪拉制药公司推出了一款突破性的铁剂注射液——Redshot FCM,用于治疗1岁及以上成人和儿童的缺铁性贫血。这款新一代羧甲基苹果酸铁制剂具有极佳的耐受性,且发生过敏反应的风险极低甚至为零。

- Report ID: 7224

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。