人工晶状体市场展望:

2025年,人工晶状体市场规模为51亿美元,预计到2035年底将达到93亿美元,在预测期(即2026-2035年)内,复合年增长率为6.3%。2026年,人工晶状体行业规模估计为54亿美元。

全球市场结构性地受到白内障和屈光手术量不断增长的驱动,而这主要由公共卫生系统和国家眼保健计划承担。根据世界卫生组织2023年8月的数据,白内障仍然是全球首要致盲原因,近22亿人患有远视力障碍。此外,世卫组织和美国国立卫生研究院的数据表明,由于人口老龄化和眼科服务可及性的提高,尤其是在中高收入经济体,白内障手术需求量正在稳步增长。根据美国国立卫生研究院2025年3月的研究,预计到2050年,将有近5000万人患有白内障,这将直接增加手术中植入人工晶状体的需求。此外,医疗保险等报销机制确保了单焦点人工晶状体植入术的白内障手术费用得到报销,从而保证了医院和门诊手术中心的可预测的机构需求。

全球视力障碍人口

健康)状况 | 受影响人口(百万人) |

白内障 | 94.0 |

屈光不正 | 88.4 |

年龄相关性黄斑变性(AMD) | 8.0 |

青光眼 | 7.7 |

糖尿病视网膜病变 | 3.9 |

老花眼 | 826.0 |

资料来源:世界卫生组织,2023年8月

此外,政府支持的眼科基础设施和手术能力扩张是推动需求增长的关键因素。根据美国国家医学图书馆 (NLM) 2023 年 8 月的研究,白内障手术是美国 65 岁及以上成年人最常进行的手术之一,每年手术量超过 360 万例。同样,亚太地区和拉丁美洲部分地区的国家防盲计划也持续将减少白内障手术积压作为优先事项,这促使公立医院大量采购白内障手术产品。在欧洲,人口老龄化也强化了长期的手术需求。除此之外,公开统计数据显示,人工晶状体 (IOL) 市场主要受眼科保健支出驱动,使其能够抵御短期经济波动,同时与国家医疗能力和报销政策保持密切联系。

关键 人工晶状体 市场洞察摘要:

区域亮点:

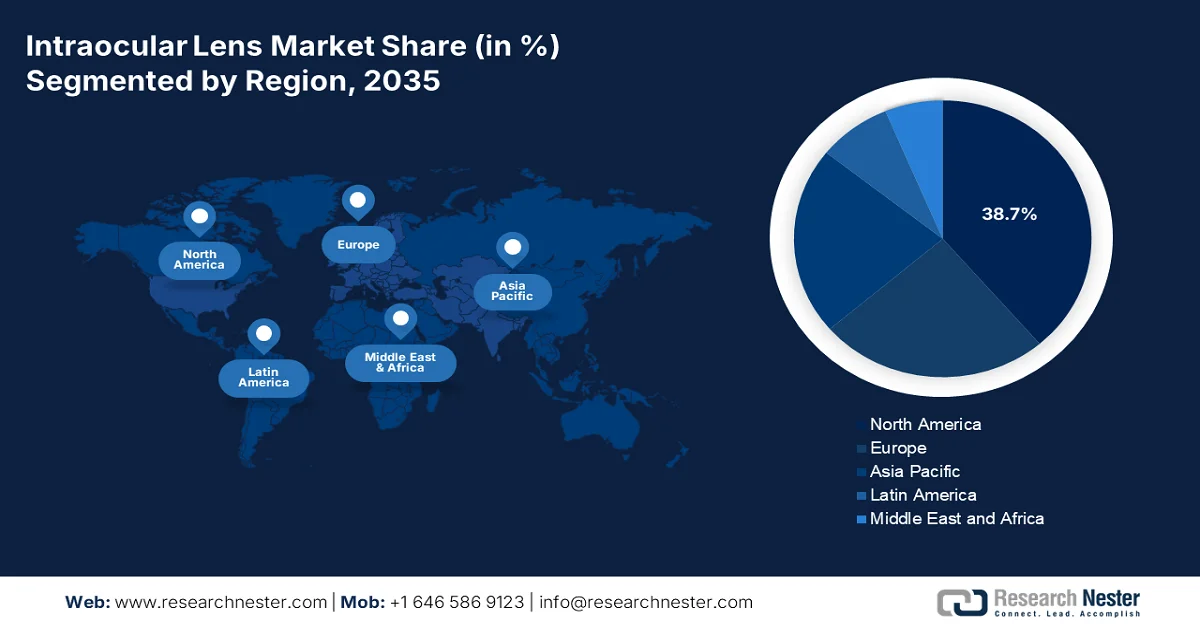

- 预计到2035年,北美将在人工晶状体市场占据38.7%的收入份额,这主要得益于白内障手术量大、有利的报销机制以及老年人群对高端人工晶状体的接受度不断提高。

- 亚太地区预计在2026年至2035年期间将以7.8%的复合年增长率增长,这主要得益于庞大的老龄化患者群体、白内障患病率的上升、医疗保健覆盖范围的扩大以及政府大力支持的手术项目。

细分市场洞察:

- 在人工晶状体市场中,白内障手术应用领域预计到2035年将占据90.4%的主导份额,这主要得益于全球白内障的高发病率以及政府医疗保健计划支持下持续高水平的手术量。

- 预计到2035年,单片式人工晶状体设计领域将继续保持领先地位,这主要得益于其植入操作简便、囊膜稳定性好以及在微创白内障手术中的广泛应用。

主要增长趋势:

- 政府资助的白内障手术项目

- 白内障手术积压日益严重

主要挑战:

- 高昂的研发和监管成本

- 报销和定价压力

主要参与者:强生视力保健(美国)、爱尔康(瑞士)、博士伦(美国)、卡尔蔡司医疗(德国)、豪雅株式会社(日本)、STAAR Surgical(美国)、Rayner(英国)、Ophtec(荷兰)、HumanOptics(德国)、Physiol(法国)、参天制药(日本)、NIDEK(日本)、Lenstec(美国)、EyeKon Medical(美国)、Care Group(印度)、Aurolab(印度)、Medicontur(匈牙利)、Hanita Lenses(以色列)、Eagle Optics(印度)、Appasamy Associates(印度)。

全球 人工晶状体 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 51亿美元

- 2026年市场规模: 54亿美元

- 预计市场规模:到2035年将达到93亿美元

- 增长预测:年复合增长率 6.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、德国、中国、英国

- 新兴国家:印度、韩国、澳大利亚、西班牙、意大利

Last updated on : 11 February, 2026

人工晶状体市场——增长驱动因素和挑战

增长驱动因素

- 政府资助的白内障手术项目:政府对白内障手术的资助直接转化为持续的市场需求。根据美国国家医学图书馆 (NLM) 2025 年 9 月的报告,白内障手术量预计在 3600 万至 128 亿例之间。此外,在新兴经济体,国家项目正在扩大手术覆盖范围。例如,印度的国家防盲和视力障碍控制计划每年通过公立医院和非政府组织资助数百万例白内障手术,显著推动了人工晶状体 (IOL) 的批量采购。此外,巴西、中国和印度尼西亚等国的公共资助白内障项目通过补贴手术提高了手术量,进一步稳定了人工晶状体的基本需求。这些项目还倾向于采用标准化、经济高效的人工晶状体型号,从而加强了与国内外制造商的大批量采购合同。

- 白内障手术积压日益严重:手术积压仍然是人工晶体市场需求的重要驱动因素。根据英国皇家眼科医师学会2022年1月的数据,近60万名患者正在等待眼科手术,其中白内障手术占很大比例。此外,多项政府数据显示,在新冠疫情期间,亚洲和非洲的白内障手术出现延误,促使各国政府在疫情后提供复苏资金。目前,各国政府正优先安排手术量大的手术以清理积压病例。同时,许多医疗机构也延长了手术时间,设立了高通量手术营和快速白内障手术通道,以加快手术处理速度。预计这种由积压病例驱动的增长将在中期内维持人工晶体的高需求,因为被推迟手术的患者将重新进入手术流程。

- 眼科医疗支出不断增长:公共医疗支出的增加正在加强眼科基础设施建设和手术能力。根据经合组织2025年11月的数据,成员国的医疗支出平均占GDP的9.3%,眼科医疗已纳入非传染性疾病和老年护理预算。在美国,医疗支出已达到数万亿美元,门诊和日间手术服务的增长速度超过住院服务,白内障手术从中受益。持续的预算增长支持更广泛地采用先进的手术设备和报销人工晶体植入术,尤其是在白内障手术量增长最快的门诊和日间手术机构。

挑战

- 高昂的研发和监管成本:从概念到商业化人工晶状体市场,需要巨额的研发和临床试验投资,随后还要经历长达数年的严格监管审批流程。例如,一款新型高端人工晶状体的FDA审批流程可能耗资百万美元,耗时数年。小型创新企业必须获得大量风险投资才能应对这一挑战。此外,联邦医疗保险(Medicare)的医生收费标准也显示,新技术报销额度持续不足,这进一步增加了财务上的不确定性。

- 报销和定价压力:高端人工晶体市场的报销额度通常有限,导致患者承担高昂的费用。此外,美国白内障患者选择高端晶体很大程度上是出于自付费用的考虑。政府医保机构的报销标准是白内障手术本身,而非晶体技术,这限制了患者的定价权。为了克服这一难题,行业领先企业通过外科医生培训项目来提升患者的满意度,向患者展示产品的价值,力求在报销压力下,将更多常规手术转化为高端升级手术。

人工晶状体市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

51亿美元 |

|

预测年份市场规模(2035 年) |

93亿美元 |

|

区域范围 |

|

人工晶状体市场细分:

应用细分市场分析

预计到2035年,白内障手术将占据人工晶体市场90.4%的最大份额。推动这一细分市场增长的主要因素是白内障在全球范围内的高发,它是全球首要的致盲原因。此外,手术率的上升以及老年人口手术机会的改善也是持续高增长的驱动因素。而且,主要医疗保健计划也涵盖了这一需求。根据美国国家医学图书馆(NLM)2023年8月的研究,在联邦医疗保险(Medicare)按服务收费(FFS)计划下,近4,252,532例白内障手术已完成。预计这一数字将稳步增长,反映出该手术在恢复老年人视力方面的重要作用。此外,政府支持的大规模防盲计划也进一步推动了白内障手术量的增长,从而维持了全球对人工晶体的长期需求。

设计细分分析

单片式人工晶状体是市场上领先的晶状体设计细分市场,因其手术植入简便且在晶状体囊袋内稳定性好而备受青睐。其主体由单一材料制成,包含光学区和襻部,虽然这降低了晶状体的效率,但随着微创白内障手术的兴起,单片式人工晶状体已成为大多数标准白内障手术的首选。手术分析数据显示,单片式人工晶状体已被广泛采用。例如,美国政府的审计报告指出,在抽样的白内障手术中,单片式人工晶状体占所用晶状体的绝大多数,这表明近年来单片式人工晶状体的市场主导地位。

材料细分分析

在材料领域,疏水性丙烯酸酯材料凭借其优异的生物相容性和较低的后囊膜混浊率,在人工晶状体市场占据领先地位。该材料的固有特性使其能够抵抗细胞粘附,并减少二次激光手术的需求,使其成为基础型和高端型人工晶状体设计的标准材料。其稳定性和光学清晰度巩固了其作为制造商首选材料的地位。政府关于医疗器械使用情况的数据也证实了这一趋势。美国国家医学图书馆 (NLM) 2023 年 8 月的研究强调,基于方形边缘轮廓、后囊膜混浊率、人工晶状体混浊率、良好的视觉质量等因素,疏水性丙烯酸酯材料优于亲水性材料。由此可见,市场对该材料的需求旺盛。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

材料 |

|

应用 |

|

最终用户 |

|

价格范围 |

|

设计 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工晶状体市场——区域分析

北美市场洞察

北美是规模最大、占据主导地位的市场,预计到2035年将占据38.7%的区域市场份额。该市场的特点是手术量大、技术应用广泛以及复杂的报销机制。主要驱动因素是人口老龄化加剧,这确保了白内障手术拥有庞大且稳定的患者群体。此外,市场需求分为两部分:一部分是主要由联邦医疗保险(Medicare)和省级医保计划报销的标准单焦点人工晶体;另一部分是患者自费购买高端人工晶体以获得更佳视觉效果的趋势。一个关键趋势是手术正从医院门诊部持续向日间手术中心转移,这一转变得益于美国医疗保险和医疗补助服务中心(CMS)的支付政策,该政策倾向于选择成本效益更高的机构。此外,医疗保险计划涵盖白内障摘除术的基础费用,这构成了市场的基础,而自费支付的增加则推动了创新。

美国市场主要受政府资助的白内障手术量和人口老龄化趋势的驱动。根据美国国家医学图书馆 (NLM) 2022 年 6 月的研究,美国 40 岁以上视力障碍人口约达 1200 万,这支撑了医院门诊部和日间手术中心对白内障手术的持续需求。此外,NLM 2023 年 3 月的研究表明,复杂白内障手术的费用已达 877.85 美元,其中标准人工晶体植入术已纳入医保报销范围,确保了稳定的基线采购。此外,美国食品药品监督管理局 (FDA) 对多种人工晶体的批准也刺激了需求,并扩大了市场增长。另一方面,政府医疗保健支出也有利于眼科手术量的增加。总而言之,这些数据表明美国白内障市场正在积极扩张。

近期FDA批准的人工晶状体

公司名称 | 产品名称 | 人工晶状体类型 | 主要指示/功能 | FDA批准日期 |

卡尔蔡司医疗技术股份公司 | CT LUCIA® 621P 单焦点人工晶状体 | 单焦点、非球面、一体式C形环 | 旨在补偿各种球面像差,并在镜片偏心或错位的情况下优化视觉效果。 | 2023年4月25日 |

雷纳 | RayOne EMV Toric IOL | 散光型人工晶状体 | 适用于散光患者;在完成关键性IDE研究后获得批准 | 2025年10月13日 |

Lenstec公司 | SBL-3 多焦点人工晶状体 | 多焦点人工晶状体 | 提供多焦点视力矫正;已获批准,并有安全性和有效性数据摘要(SSED)支持。 | 2022年7月22日 |

AcuFocus公司 | IC-8 Apthera 人工晶状体 (IOL) | 小孔径人工晶状体 | 旨在扩展聚焦深度;审批基于 PMA 审查和 SSED。 | 2022年7月22日 |

资料来源: FDA、蔡司医疗技术公司、Rayner

加拿大的人工晶体市场主要受省级医疗保险计划下公共资助的白内障手术量以及人口快速老龄化的影响。据《环球新闻》2022年7月报道,加拿大近250万人患有白内障,全国范围内已完成超过50万例手术,所有手术均需植入人工晶体。人口结构压力持续增加,加拿大统计局2024年9月的报告显示,65岁及以上成年人口已达760万,预计未来十年这一比例将稳步上升,从而增加对眼科手术的需求。从支出角度来看,医疗保健支出也在不断增长,各省优先处理包括眼科在内的手术积压。这些趋势使得加拿大的人工晶体市场以手术量为主导,并与省级预算拨款和医院采购框架密切相关。

亚太市场洞察

亚太地区是增长最快的市场,预计在2026年至2035年预测期内将以7.8%的复合年增长率增长。该市场的增长动力源于全球增长引擎,其特点是庞大的患者群体、不断提高的医疗服务可及性以及价格承受能力和技术应用方面的多样性。主要需求驱动因素是白内障的高发病率和持续上升的趋势,这主要是由于人口老龄化和印度等国家糖尿病高发所致。日本、澳大利亚和韩国等发达市场由于可支配收入高和手术基础设施先进,对高端人工晶状体的需求强劲;而对价格敏感的高销量市场则以低成本单焦点人工晶状体为主导,这些产品通常得到政府采购计划的支持。该地区也是重要的制造中心,像印度Aurolab这样的本土企业生产高质量、低成本的人工晶状体,对新兴经济体的定价和可及性产生影响。

印度的人工晶状体市场受政府和多边资助的大规模白内障手术项目的影响,这些项目在过去几十年中持续创造了高需求。此外,2026年全球发展中心的数据显示,印度每年进行约350万例白内障手术,在白内障致盲控制项目的七年中累计完成了1535万例手术,每例手术都需要植入人工晶状体。这项干预措施使白内障致盲率降低了26%,表明手术覆盖范围广且持续。此外,通过本地生产高质量的人工晶状体,印度实现了成本效益,据报道,每次手术的成本低至10美元,这使得印度成为一个价格敏感、以需求量为导向的人工晶状体市场。正在进行的公共项目继续优先减少白内障积压病例,加强了通过政府医院和非政府组织合作伙伴进行批量采购,并将印度定位为全球最大的人工晶状体单次需求市场之一。

中国市场的发展主要受政府资助的白内障手术能力扩张、人口快速老龄化以及持续的公共医疗投入所驱动。此外,白内障仍然是老年人视力障碍的主要原因,国家预防计划优先考虑在公立医院开展手术治疗。根据中华人民共和国2024年10月发布的报告,2023年中国65岁及以上人口约为2.1676亿,占总人口的15.4%以上,显著扩大了潜在的手术人群。从系统能力角度来看,世界卫生组织的报告指出,在政府主导的防盲举措和农村医疗服务项目的支持下,中国每年开展数百万例白内障手术。这些数据与公立医院的采购和国家眼科服务扩展政策密切相关。

欧洲市场洞察

欧洲人工晶状体市场受全民医疗保健体系、人口老龄化以及医疗器械监管下严格的监管协调等因素的影响。老年人群白内障手术量居高不下是推动市场需求的主要因素。此外,公共资助标准、单焦点手术以及自费高端人工晶状体市场(尤其是先进技术晶状体)的细分也是一大趋势。欧洲药品管理局 (EMA) 实施的医疗器械法规 (MDR) 提高了临床证据要求,虽然暂时影响了新产品的上市,但也提升了市场的长期质量。此外,政府医疗保健支出优先考虑成本效益,各国报销政策差异显著,通常仅限于基本型晶状体。同时,先进的手术基础设施和以价值为导向的医疗保健模式也推动了欧洲市场的发展。

德国的人工晶体市场正在显著扩张,这得益于法定医疗保险覆盖范围广、白内障手术量大以及人口老龄化。此外,人口老龄化加剧是推动白内障发病率和手术需求增长的主要因素。德国眼科和眼科研究所 (IQWIG) 2024 年 7 月的报告显示,医院统计数据表明,德国每年进行超过 90 万例白内障手术,使其成为该国最常见的住院和门诊手术之一,每例手术都需要植入人工晶体。此外,欧洲信息技术研究院 (EIT Health) 2025 年 1 月的报告显示,德国医疗保健总支出超过 4980 亿欧元,法定医疗保险对白内障相关手术的报销比例很高。这些因素使得德国市场成为一个以手术量为主导、报销有保障且与医院和门诊手术中心在德国医疗保险 (GKV) 框架下的采购密切相关的市场。

英国人工晶状体市场主要受国民医疗服务体系(NHS)资助的白内障手术量和不断增长的老龄人口的驱动。根据SpaMedica 2026年的数据,白内障手术是最常见的外科手术,植入量超过40万例。此外,30%的人口年龄在65岁以上,其中40%的人需要接受手术,这推动了对人工晶状体的需求。另一方面,眼科候诊名单不断增加,促使政府拨出专项资金来扩大包括白内障手术在内的高流量择期手术服务。此外,白内障手术的费用在1995欧元至3150欧元之间。这些公共资金支持的手术量和减少积压手术的举措,使得英国人工晶状体市场需求稳定、采购主导,并与NHS的预算分配和医院的运转效率密切相关。

按人工晶体类型划分的白内障手术定价

诊所 | 咨询 | 白内障单焦点镜片 | 白内障多焦点镜片 |

奥普蒂马克 | 自由的 | 2,995 英镑 | 3,995 英镑 |

超酶 | 自由的 | 2,995 英镑 | 3,995 英镑 |

Optegra | 自由的 | 2,795 英镑 | 3,895 英镑 |

光学快线 | 自由的 | 1,995 英镑 | 3,195 英镑 |

视力中心 | 445英镑 | 3,330英镑 - 3,795英镑 | 4,330 英镑 – 4,750 英镑 |

来源: LESH 2024年8月

人工晶状体市场主要参与者:

- 强生视力保健(美国)

- 爱尔康(瑞士)

- 博士伦(美国)

- 卡尔蔡司医疗技术公司(德国)

- 豪雅株式会社(日本)

- STAAR Surgical(美国)

- 雷纳(英国)

- Ophtec(荷兰)

- HumanOptics(德国)

- 生理学(法国)

- 参天制药(日本)

- 日本尼德克

- Lenstec(美国)

- EyeKon Medical(美国)

- Care Group(印度)

- 奥罗拉布(印度)

- Medicontur(匈牙利)

- 哈尼塔·伦斯(以色列)

- 鹰牌光学(印度)

- Appasamy Associates(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 强生视力保健在市场上的发展已超越材料科学,迈向了一个全面的数字化生态系统。其战略举措着重于通过TECNIS Synergy和Veritas工作站等平台,将人工晶状体计算和手术规划与先进的诊断技术相结合。

- 爱尔康凭借其大规模的研发投入和高端产品组合战略,巩固了其在人工晶体市场的领先地位。一项关键进展是积极推广波前引导光可调晶体,该晶体无需衍射环即可矫正老花眼和散光。公司销售额增长了5%,运营现金流达21亿美元。

- 博士伦通过战略收购和专注于外科医生培训,巩固了其市场地位。其中一项重大进展是收购了AcuFocus及其IC-8 Apthera人工晶状体,该晶状体采用小孔径设计以扩展景深。该公司2024年第四季度营收达12.8亿美元。

- 卡尔蔡司医疗技术公司凭借其在诊断领域无可比拟的优势,在市场中不断取得进展。其核心举措是构建一个闭环智慧系统,将高精度生物测量仪和手术显微镜与其AT LISA三焦点和散光人工晶状体产品组合无缝连接。

- 豪雅株式会社的市场战略体现了其在光学设计和材料科学领域的技术差异化。其核心优势在于开发了Vivinex和iSert系列产品,利用独特的非球面和磨砂边缘设计,最大限度地减少视觉障碍。

以下是全球市场主要参与者的名单:

全球人工晶状体市场竞争异常激烈,少数几家跨国巨头凭借其强大的研发实力、全面的产品组合以及与外科医生的紧密关系,维持着市场领先地位。该行业的主要战略举措包括积极投资先进技术,例如高端老花眼矫正晶状体和散光矫正晶状体;通过战略收购拓展地域和技术布局;以及开展直接面向消费者的营销活动,以推动高端产品的普及。例如,2024年4月,Appasamy Associates Pvt. Ltd.宣布,全球领先的成长型投资公司华平投资(Warburg Pincus)已收购该公司股份。此外,这也是华平投资在印度医疗保健领域迄今为止最大的一笔投资。与此同时,来自欧洲、日本和印度的中型和区域性企业正通过提供更具成本效益的替代方案、创新设计以及在公共医疗采购项目中占据有利地位,不断增强竞争力。

人工晶体市场企业格局:

最新发展

- 2025 年 10 月,眼科设备创新领域的全球领导者BVI宣布,美国食品药品监督管理局 (FDA) 已批准其 FINEVISION HP 三焦点人工晶状体 (IOL)。

- 2025 年 6 月,总部位于英国沃辛的全球白内障手术产品制造商Rayner宣布,其 RayOne Galaxy 和 RayOne Galaxy Toric 人工晶状体现已在巴西上市。

- 2025 年 6 月,全球眼健康领域的领导者强生公司宣布,将在欧洲、中东和加拿大推出 TECNIS Odyssey 人工晶状体,从而扩大其老花眼矫正型人工晶状体的产品组合。

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

人工晶状体 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。