吸入式一氧化氮输送系统市场展望:

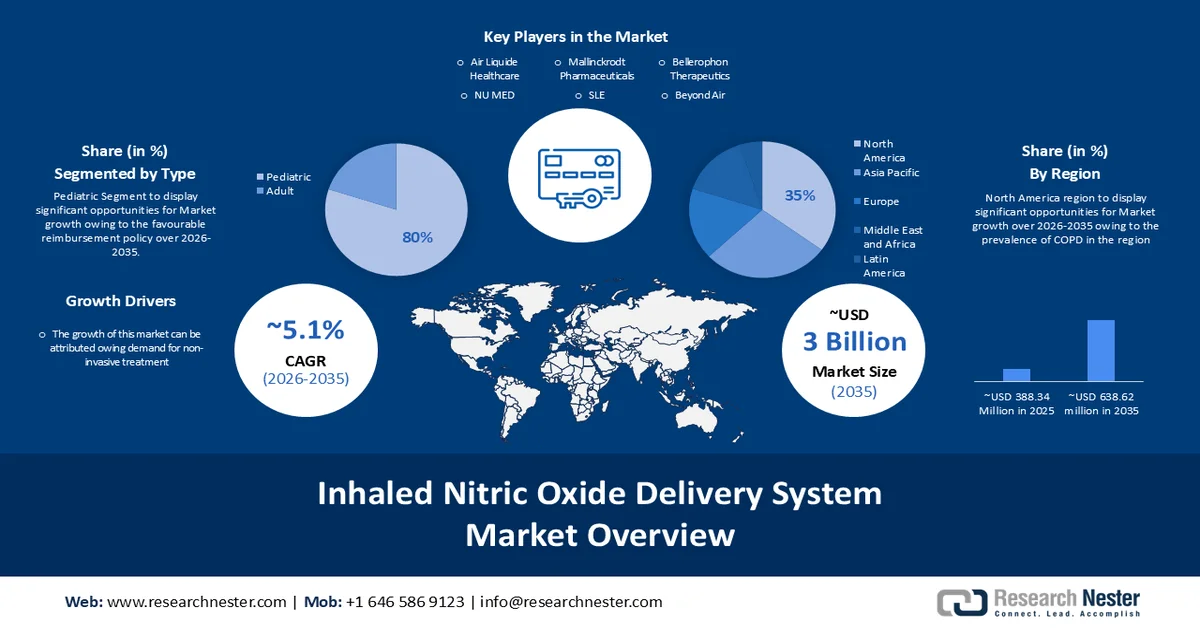

2025年吸入式一氧化氮输送系统市场规模为3.8834亿美元,预计到2035年将超过6.3862亿美元,在预测期(即2026年至2035年)内复合年增长率将超过5.1%。2026年,吸入式一氧化氮输送系统行业规模预计为4.0616亿美元。

超过50%的哮喘患者需要住院治疗。推动全球市场增长的关键因素是研发投入的增加,这促成了该技术在医疗保健领域的新应用。此外,全球对吸入式一氧化氮输送系统的需求也受到人口老龄化和肺功能下降的驱动。

随着越来越多的人使用吸入一氧化氮这种微创疗法,市场正在不断增长。2020 年的一项研究表明,吸入一氧化氮对治疗 SARS-CoV-2 感染有效。与传统药物一样,它也是治疗 COVID-19 患者的有效方法。因此,在疫情期间,对吸入一氧化氮输送系统的需求有所增加。

关键 吸入式一氧化氮输送系统 市场洞察摘要:

区域亮点:

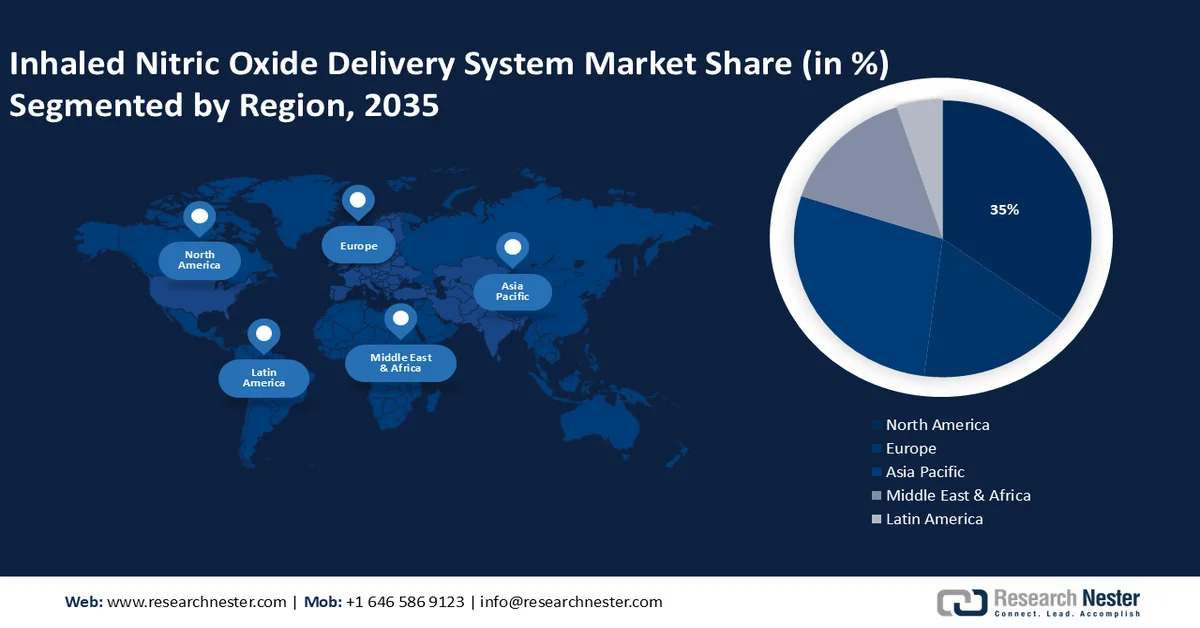

- 预计到 2035 年,北美吸入式一氧化氮输送系统市场将占据 35% 的收入份额,这主要归因于 COPD 的患病率上升和缺氧性呼吸衰竭病例的增加。

- 预计到 2035 年的预测期内,亚太地区将出现显著扩张,这主要受到儿童人口增长以及肺部疾病和吸烟相关呼吸系统疾病发病率上升的推动。

细分市场洞察:

- 预计到 2035 年,吸入式一氧化氮输送系统市场的儿科领域将占据 80% 的收入份额,这主要得益于有利的报销政策以及治疗新生儿呼吸系统疾病的巨大临床需求。

- 预计在 2026 年至 2035 年期间,医院业务将占收入的 60%,这主要得益于住院人数的增加以及对重症监护基础设施的需求,以管理急性呼吸衰竭患者。

主要增长趋势:

- 对非侵入性治疗的需求日益增长

- 呼吸系统疾病的患病率

主要挑战:

- 相关技术复杂性

- 与这些系统相关的安全问题预计将在预测期内阻碍市场增长。

主要参与者: Kinergy Corporation、Columbus McKinnon Corporation、Schenck Process Holding GmbH、Schulte Strathaus GmbH and Co. KG、SINFONIA TECHNOLOGY Co. Ltd.、General Kinematics Corp.、Smalley Manufacturing Co.、Webster Industries Inc.、Heat and Control, Inc.、Carrier Process Equipment Group, Inc.

全球 吸入式一氧化氮输送系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3.8834亿美元

- 2026年市场规模: 4.0616亿美元

- 预计市场规模:到2035年将达到6.3862亿美元

- 增长预测:复合年增长率 5.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、韩国、沙特阿拉伯

Last updated on : 25 February, 2026

吸入式一氧化氮输送系统市场——增长驱动因素和挑战

增长驱动因素

对非侵入性治疗的需求不断增长——吸入一氧化氮输送系统的市场规模可能会因对非侵入性治疗(例如吸入一氧化氮 (INO))需求的增长而扩大。非侵入性治疗通常耐受性良好,副作用也比侵入性治疗少,这可能使其对患者和医疗保健提供者更具吸引力。因此,对 INO 等非侵入性治疗的需求可能会增加,从而导致对一氧化氮输送装置的需求增加。

呼吸系统疾病流行——预计在预测期内,吸入式一氧化氮输送系统市场的增长将主要受呼吸系统疾病发病率和患病率上升的推动。此外,SARS、COVID-19 等呼吸道感染病例的增加也将进一步推动一氧化氮输送系统市场的发展。自 2020 年 5 月以来,美国已报告约 180 万例新冠病毒感染病例。此外,美国食品药品监督管理局 (FDA) 已批准 VERO Biotech 公司生产的 GENOSYL 一氧化氮输送系统用于治疗呼吸衰竭的重症 COVID-19 患者,属于紧急使用授权。预计这一趋势将推动美国对吸入式一氧化氮输送系统的需求增长。

- 儿童低氧性呼吸衰竭高发——在婴幼儿中,吸入一氧化氮也用于治疗低氧性呼吸衰竭。这种情况发生在血液中氧气不足时。哮喘、肺炎和呼吸道感染等多种潜在疾病也可能是罪魁祸首。吸入一氧化氮的作用机制是放松肺部血管壁的肌肉,使血液流动更顺畅,从而增加输送到身体组织的氧气量。

挑战

技术复杂性——目前的系统体积庞大、结构复杂,需要经过培训的专业人员进行操作和监控。这可能成为其广泛应用的障碍,尤其是在重症监护室以外的领域。

与这些系统相关的安全问题预计将在预测期内阻碍市场增长。

- 预计不断变化的监管环境将在预测期内阻碍一氧化氮输送系统市场的增长。

吸入式一氧化氮输送系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025 年) |

3.8834亿美元 |

|

预测年份市场规模(2035 年) |

6.3862亿美元 |

|

区域范围 |

|

吸入式一氧化氮输送系统市场细分:

类型细分分析

根据类型划分,预计到2035年,吸入一氧化氮输送系统市场中儿科领域将占据80%的收入份额。仅在美国,每年就有近25,000至30,000例新生儿高危呼吸衰竭(HRF)病例报告,其中近50%的病例可通过吸入一氧化氮(INO)疗法治愈。该疗法治疗72至96小时的平均费用约为每小时150美元,相当于每位患者总费用为97,000至130,000美元。因此,许多国家的政府制定了优惠的报销政策,以覆盖高昂的医疗费用,从而提高新生儿INO疗法的普及率。在大多数成人传染病中,吸入一氧化氮需要高浓度给药,但由于缺乏临床证据,这种疗法在成人中的应用并不普遍。吸入一氧化氮主要用于治疗婴幼儿的呼吸系统疾病。这些疾病可能包括新生儿持续性肺动脉高压(一种新生儿肺部血压异常升高引起的严重疾病)和支气管肺发育不良(一种可发生于早产儿的慢性肺部疾病)。吸入一氧化氮治疗婴幼儿的这些疾病已显示出良好的效果。因此,儿科人群对吸入式一氧化氮输送装置有着显著的需求。

最终用户细分分析

按最终用户划分,预计在预测期内,吸入式一氧化氮输送系统市场中,医院领域将占据60%的收入份额。这一增长可归因于其便捷的输送方式、安装吸入式一氧化氮装置和监测系统的可行性、以及大量人员负责监测设备运行和急诊科的存在。在全球范围内,急性呼吸衰竭的死亡率约为30%。因此,对于这些患者而言,生命支持和重症监护(例如在医院的重症监护室)至关重要。住院人数的增加是推动这一细分市场增长的主要因素。

我们对全球市场的深入分析涵盖以下几个方面:

类型 |

|

应用 |

|

最终用户 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

吸入式一氧化氮输送系统市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据35%的最大市场份额,这主要归因于该地区慢性阻塞性肺病(COPD)患病率的显著上升。这一增长主要源于呼吸衰竭(HRF)病例的增加。此外,吸入一氧化氮(INO)疗法的日益普及、先进的医疗基础设施以及政府的利好政策,预计将进一步推动市场增长。在美国,哮喘影响着超过2500万人。在美国,吸入一氧化氮疗法已广泛应用于急性呼吸窘迫综合征(ARDS)的二期和三期临床试验。2020年,加拿大记录了超过30万例呼吸系统疾病死亡病例。包括哮喘、慢性阻塞性肺病、肺癌、肺结核和囊性纤维化在内的五种主要呼吸系统疾病困扰着大多数加拿大人。随着这些疾病的日益普遍,该地区对吸入一氧化氮输送系统的需求也随之增长。

亚太市场洞察

预计到2035年底,亚太地区吸入式一氧化氮输送系统市场将显著增长。鉴于儿童人口的增长、肺功能衰竭患者的增加以及本地生产的一氧化氮一次性用品和系统的普及,该市场将持续增长。推动该地区市场扩张的因素包括各国政府和医疗机构为改善吸入式一氧化氮输送系统和治疗的可及性所做的努力,尤其关注偏远和医疗服务不足的地区。随着该地区吸烟人口的增加,呼吸系统疾病的患病率也在上升。在中国,近百万人患有慢性阻塞性肺病(COPD)。这为吸入式一氧化氮输送系统的营销商带来了巨大的机遇,因为临床研究已证实,吸入一氧化氮可以改善动脉血氧合,并减少重症急性呼吸综合征(SARS)患者对机械通气的需求。

吸入式一氧化氮输送系统市场参与者:

- Mallinckrodt制药公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 格廷格

- Vero Biotech

- 林德

- 超越空气

- 系统性红斑狼疮

- NU MED

- 贝勒罗丰疗法

- Circassia制药公司

- 液化空气医疗保健

最新发展

- VERO Biotech, Inc. 最新研发的无罐吸入式一氧化氮输送系统已获得 FDA 批准。VERO Biotech, Inc. 是一家专注于新生儿重症监护和重症监护医疗中心的商业化医疗保健公司。该公司第三代 GENOSYL 一氧化氮输送系统的独特优势在于其给药速度更快、操作更简便、运行更高效。

- Mallinckrodt Pharmaceuticals 已获得加拿大监管机构的许可,可以使用其 NO 输送系统治疗 COVID-19 患者。

- Report ID: 5855

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。