免疫化学市场展望:

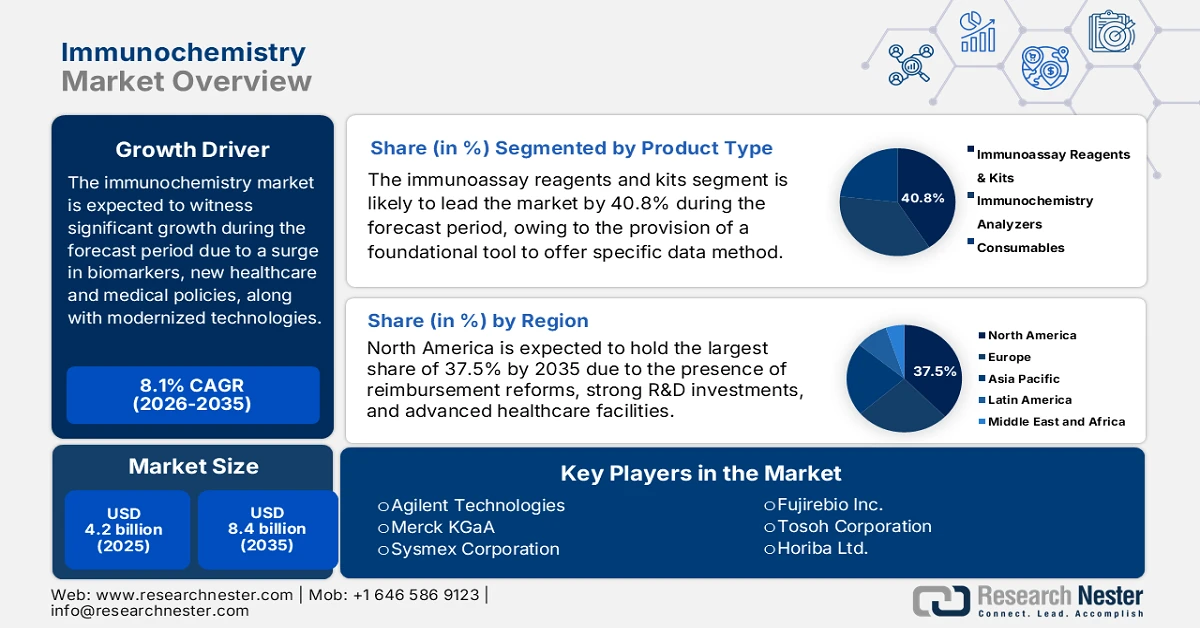

2025年免疫化学市场规模超过42亿美元,预计到2035年底将达到84亿美元,在预测期(即2026-2035年)内,复合年增长率为8.1%。2026年,免疫化学行业规模估计为45亿美元。

由于免疫化学技术能够以高特异性和高灵敏度识别生物标志物,国际免疫化学市场正经历着快速发展。此外,随着最新的医疗保健政策、以患者为中心的模式以及重塑市场需求的新技术的出现,该市场规模也在不断扩大,其应用范围也在不断拓展。根据美国国家医学图书馆 (NLM) 于 2023 年 1 月发布的官方统计数据,其生物标志物数据库包含 26,374 个与 319 种以上疾病或病症相关的遗传生物标志物。此外,在蛋白质生物标志物方面,类似的数据库包含 142 个生物标志物,涵盖 160 多种疾病。YKL-40 是一种糖蛋白,其 N 端含有酪氨酸、赖氨酸和亮氨酸三种氨基酸,分子量为 40 kDa,已被证实可用于检测胸腔积液,从而推动了该市场的发展。

此外,云集成、数字化病理学、可持续性和绿色诊断、生物标志物和个性化医疗的拓展,以及分散式检测模式的出现,也推动了全球免疫化学市场的发展。正如美国国家医学图书馆(NLM)2025年8月发表的一篇文章所述,人工智能(AI)在皮肤病理学领域的应用得到了国际医学界的广泛支持,越来越多的共识认为,提高诊断的准确性和效率至关重要,84.1%的皮肤科医生认为应将人工智能纳入医学教育。此外,深度学习算法,特别是卷积神经网络,在皮肤病理学诊断中已展现出高达95%的准确率。因此,数字化技术的日益融合促进了不同地区市场的蓬勃发展。

关键 免疫化学 市场洞察摘要:

区域亮点:

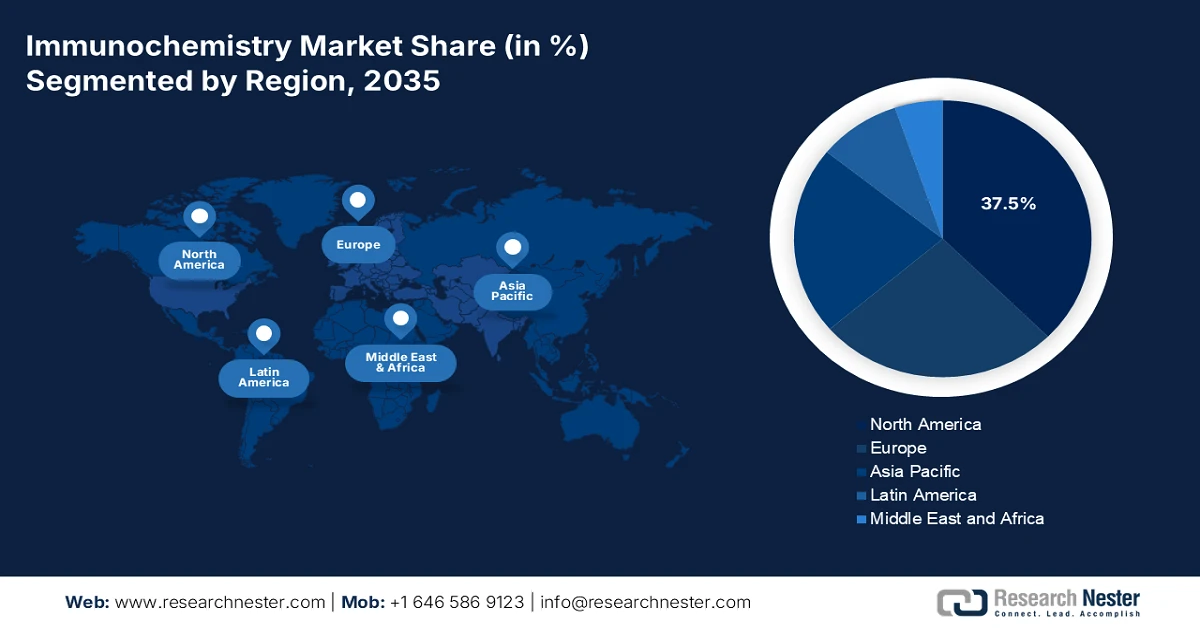

- 预计到 2035 年,北美将占据免疫化学市场 37.5% 的份额,这得益于强有力的报销机制、密集的研发活动以及在癌症发病率不断上升的情况下先进的医疗保健系统。

- 预计亚太地区将在 2026 年至 2035 年期间实现最快增长,这得益于公共医疗保健支出的增长、患者群体的扩大以及政府对诊断基础设施的持续投资。

细分市场洞察:

- 到 2035 年,免疫测定试剂和试剂盒领域预计将在免疫化学市场中占据 40.8% 的主导地位,这得益于其在研究、工业应用和临床诊断中发挥的关键作用,即通过高度特异性和灵敏度的分析物检测。

- 预计到 2035 年,肿瘤应用领域将占据第二大市场份额,这主要得益于全球癌症发病率的上升以及免疫化学技术在精确肿瘤表征中的重要应用。

主要增长趋势:

- 慢性病负担加重

- 扩大医疗保健服务覆盖范围

主要挑战:

- 监管复杂性和合规性

- 熟练劳动力短缺

主要参与者:罗氏诊断(瑞士)、雅培实验室(美国)、赛默飞世尔科技(美国)、丹纳赫公司(美国)、西门子医疗(德国)、Bio-Rad Laboratories(美国)、贝克曼库尔特(美国)、安捷伦科技(美国)、默克集团(德国)、希森美康株式会社(日本)、富士瑞生物株式会社(日本)、东曹株式会社(日本)、堀场株式会社(日本)、迈瑞医疗国际(中国)、兰道克斯实验室(英国)、生物梅里埃公司(法国)、细胞信号技术公司(美国)、CSL有限公司(澳大利亚)、Seegene公司(韩国)、Transasia Bio-Medicals有限公司(印度)。

全球 免疫化学 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 42亿美元

- 2026年市场规模: 45亿美元

- 预计市场规模:到2035年将达到84亿美元

- 增长预测:年复合增长率 8.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占37.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、韩国、巴西、新加坡、澳大利亚

Last updated on : 30 January, 2026

免疫化学市场——增长驱动因素和挑战

增长驱动因素

- 慢性病负担加重:自身免疫性疾病和心血管疾病在全球范围内的日益增多,正迅速推高市场需求,尤其是在拉丁美洲和亚太地区。根据美国疾病控制与预防中心(CDC)2024年10月发布的官方统计数据,全球有919,032人死于心血管疾病,相当于每3例死亡中就有1例。此外,因心脏病死亡而产生的医疗费用高达近4179亿美元,其中包括医疗服务、生产力损失和药品费用。同时,美国每年约有805,000人突发心脏病,其中605,000人为首次心脏病发作,200,000人为二次心脏病发作,这些因素都对全球市场产生了积极影响。

全球各族裔人群中由心脏病导致的死亡比例(2024 年)

地区/种族 | 死亡 (%) |

阿拉斯加原住民 | 15.5 |

亚洲 | 18.6 |

黑人(非西班牙裔) | 22.6 |

夏威夷原住民或其他太平洋岛民 | 18.3 |

白人(非西班牙裔) | 18.0 |

西班牙裔 | 11.9 |

全面的 | 17.4 |

资料来源:美国疾病控制与预防中心

- 医疗保健可及性提升:马来西亚、巴西和印度等国正大力投资公共卫生项目,这提高了患者获得医疗服务的便利性,并推动了医疗行业的渗透。根据健康事务组织(Health Affairs Organization)2026年1月发表的一篇文章,截至2024年,美国医疗保健支出已达到5.3万亿美元,同比增长7.2%,与2023年的增幅基本持平。此外,私人医疗保险参保人数也从2023年的2.07亿增至2024年的2.143亿,其中包括通过《平价医疗法案》(Affordable Care Act)市场参保的2110万人。同时,2023年医疗补助计划(Medicaid)的参保人数也激增超过9220万人,所有这些因素都对市场增长起到了推动作用。

- 政府医疗保健投资增加:亚洲、欧洲和美国各国卫生机构的设立,正显著拨出充足的预算,以加强全球市场的诊断基础设施。世界卫生组织在2023年12月发表的一篇文章中指出,基于全民健康覆盖,国际卫生支出已达到9.8万亿美元,占国际国内生产总值(GDP)的10.3%。此外,全球近11%的人口生活在人均年医疗支出低于50美元的国家,而高收入国家的人均医疗支出接近4000美元,这无疑对市场发展产生了积极影响。

挑战

- 监管复杂性和合规性:免疫化学市场在严格的监管框架下运作,且各地区的监管框架不尽相同。在美国,FDA 执行严格的审批流程;欧洲遵循 EMA 指南;亚太地区国家则拥有各自的监管机构。这种分散的监管环境导致产品上市延迟,并增加了制造商的合规成本。企业必须应对多条审批途径,通常需要大量的临床验证和文件记录。尤其是小型企业,由于资源有限,在满足这些要求方面面临诸多挑战。监管障碍还延伸至质量保证、数据安全和患者安全标准,随着数字诊断的兴起,这些标准也日趋严格。

- 熟练劳动力短缺:市场需要训练有素的专业人员来操作分析仪、解读结果并维护质量标准。然而,全球范围内,尤其是在发展中地区,熟练的实验室技术人员和病理学家严重短缺。先进技术的快速普及加剧了这一短缺,因为这些技术需要专门的培训。许多医疗系统缺乏系统性的免疫化学专业人员技能提升计划,导致效率低下和诊断错误。在农村和医疗资源匮乏的地区,由于缺乏训练有素的人员,往往不得不依赖中心实验室,这会延误检测结果并影响患者的治疗效果。即使在发达国家,对熟练人员的需求也超过了供应,造成诊断流程的瓶颈。

免疫化学市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025 年) |

42亿美元 |

|

预测年份市场规模(2035 年) |

84亿美元 |

|

区域范围 |

|

免疫化学市场细分:

产品类型细分市场分析

免疫分析试剂和试剂盒细分市场(属于产品类型)预计到2035年底将占据40.8%的最大市场份额。该细分市场的增长主要得益于其作为工业、研究和现代医学基础工具的崛起,为分析物的定量提供了特异性和灵敏度高的方法。根据Biologicals于2025年5月发布的官方统计数据,目前存在超过350万种抗体产品,其中99%为动物源性抗体,例如重组抗体、单克隆抗体和多克隆抗体,其余不到1%为非动物源性抗体。此外,AbCalis公司利用来自约100名捐献者的超过100亿种抗体进行大规模生产,这有效地推动了该细分市场的增长。同时,各国临床试验试剂盒的持续供应也为市场带来了巨大的增长机遇。

2023年临床试验试剂盒进出口

国家 | 出口(美元) | 进口(美元) |

我们 | 2.94亿 | 1.44亿 |

英国 | 1.07亿 | - |

德国 | 8860万 | - |

马来西亚 | - | 2.79亿 |

中国 | - | 7490万 |

全球贸易估值 | 12亿 | |

全球贸易份额 | 0.0053% | |

产品复杂性 | 0.99 | |

资料来源: OEC

应用细分市场分析

预计到预测期结束时,肿瘤学领域(应用领域的一部分)将占据市场第二大份额。该领域的增长主要得益于全球癌症发病率的不断上升。免疫化学技术,例如免疫组织化学 (IHC) 和免疫测定,在癌症诊断中至关重要,能够检测肿瘤标志物、激素受体和基因突变。这些方法为临床医生提供关于肿瘤类型、分期和潜在治疗方案的精确信息,使其在个性化医疗中不可或缺。政府支持的癌症筛查项目、人们对早期检测意识的提高以及生物标志物研究的进展,推动了免疫化学在肿瘤学领域的应用日益广泛。

技术细分分析

按技术细分来看,化学发光免疫分析 (CLIA) 子细分市场预计将在预测期内占据免疫化学市场第三大份额。该子细分市场的发展主要得益于利用化学发光标记检测抗原-抗体反应,即使在极低的分析物浓度下也能产生高度精确的结果。这使其在传染病、心脏标志物和肿瘤生物标志物的检测方面尤为重要。与传统的 ELISA 方法相比,CLIA 具有更快的周转时间、更高的通量和更好的重复性,使其成为现代诊断实验室的首选。该技术能够与自动化分析仪集成,从而减少人为误差并提高工作流程效率,这对于大型医院和实验室环境至关重要。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

技术 |

|

最终用户 |

|

测试方法 |

|

研究用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

免疫化学市场——区域分析

北美市场洞察

预计到2035年底,北美免疫化学市场将占据37.5%的最高市场份额。该地区市场的增长主要得益于政府的报销计划、强劲的研发投入以及创新的医疗基础设施。根据美国癌症协会2025年发布的官方统计数据,美国新确诊的癌症病例中,近40%为成年人,截至2025年,病例总数接近81.1万例。这些病例的发生可能难以避免,因为19%的癌症是由吸烟引起的,8%是由超重引起的,5%是由过量饮酒引起的。此外,该地区有超过1800万人患有侵袭性癌症,其中大多数已被确诊。因此,随着癌症病例的激增,该地区的免疫化学市场蕴藏着巨大的增长机遇。

美国按性别划分的预计新增癌症病例和死亡人数(2025 年)

新增病例 | 新增死亡病例 | |||||

成分 | 男女 | 男性 | 女性 | 男女 | 男性 | 女性 |

所有网站 | 2,041,910 | 1,053,250 | 988,660 | 618,120 | 323,900 | 294,220 |

口腔和咽 | 59,660 | 42.500 | 17,160 | 12,770 | 9,130 | 3,640 |

消化系统 | 362,200 | 201,190 | 161,010 | 174,520 | 100,250 | 74,270 |

呼吸系统 | 245,700 | 124,700 | 121,000 | 130,200 | 68,340 | 61,860 |

骨骼与关节 | 3,770 | 2,150 | 1,620 | 2,190 | 1,240 | 950 |

软组织(包括心脏) | 13,520 | 7,600 | 5,920 | 5,410 | 2,960 | 2,450 |

资料来源:美国癌症协会

由于联邦政府的医疗保健拨款、报销计划以及对创新诊断和实验室能力的慷慨投资,美国免疫化学市场正显著增长。根据美国疾病控制与预防中心(CDC)2025年4月发布的政府估计数据,截至2023年,美国76.4%的成年人(约1.94亿人)报告患有不止一种慢性疾病。其中,青年人、中年人和老年人的比例分别为59.5%、78.4%和93.0%。此外,51.4%的成年人(约1.3亿人)患有多种慢性疾病(MCC),其中青年人、中年人和老年人的比例分别为27.1%、52.7%和78.8%。此外,患有超过 1 种疾病的患病率从 52.5% 显著增加到 59.5%,MCC 的患病率从 21.8% 增加到 27.1%,这表明该国市场存在巨大的增长机会。

加拿大强大的省级和联邦医疗保健支出、诊断项目、与生物技术公司的合作、人工智能在诊断成像中的应用以及数字化平台的普及,正在推动加拿大市场的发展。根据加拿大政府于2026年1月发布的政府预测,国家罕见病药物战略已经启动,每年提供近5亿美元的持续资金,帮助罕见病患者获得合适的药物。此外,该战略还根据一项为期三年的协议,向各省和地区提供140万美元的资金,以帮助提高医疗服务的可及性和覆盖范围。另外,根据美国国家生物技术信息中心(NCBI)2024年8月的文章,加拿大医学影像清单(CMII)在2022年至2023年间已在11个司法管辖区内识别出432台磁共振成像(MRI)设备,这进一步促进了市场增长。

亚太市场洞察

预计亚太地区免疫化学市场将在预测期内成为增长最快的地区。该地区市场的发展主要得益于政府医疗保健支出增加、患者需求激增以及政府对诊断基础设施的投资。此外,根据美国国家医学图书馆 (NLM) 2024 年 6 月发布的官方统计数据,泰国约 75% 的人口已纳入全民健康覆盖 (UHC) 计划。另据亚太地区医学教育与发展组织 (APACMED) 2022 年 4 月发布的数据报告显示,该地区在全民健康覆盖方面的投资额已达 2.5 万亿美元。此外,该地区的患者、利益相关者以及医疗保健专业人员都见证了精准快速的检测解决方案,这些因素都极大地推动了该地区市场的发展。

由于政府对医疗保健的投资、患者群体的扩大、城市医疗基础设施的完善、制造和创新能力的提升以及政策的支持,中国的免疫化学市场正蓬勃发展。正如美国国家医学图书馆(NLM)2023年8月发表的一篇文章所述,中国拥有12000家公立医院,为超过9亿人口提供医疗服务,占总人口的70%以上。此外,截至2022年,中国医院年就诊量达43.7万人次,开展手术8442例,出院患者4.59万人次,转诊患者1200人次,总收入达7.26亿美元。因此,随着医院设施的不断完善,中国免疫化学市场也在持续发展。

政府投入增加、庞大的患者群体、公共卫生策略、经济高效的诊断解决方案以及私营部门的增长,都是推动印度免疫化学市场发展的驱动因素。根据印度卫生和家庭福利部2024年12月发布的政府预测,卫生研究部(DHR)已成功整合一项中央部门计划,旨在通过提供3.24亿卢比的资金,建立一个强大的实验室网络,以应对国家灾害和流行病。据此,已在不同的研究机构和医学院校批准设立共计163个病毒研究与诊断实验室(VRDL)。此外,其中11个VRDL具有区域性地位,能够检测具有公共卫生意义的高风险传染性病原体,从而促进市场增长。

欧洲市场洞察

预计到规定期限结束时,欧洲市场将实现显著增长。该地区市场增长的主要驱动力是政府资助的筛查项目、传染病诊断以及癌症病例的增加。根据美国国家医学图书馆 (NLM) 于 2025 年 3 月发布的官方统计数据,截至 2022 年,该地区共记录了 4,471,422 例癌症病例,即每 10 万人中有 280 例,累计风险为 27.9%。此外,男性病例为 2,359,303 例,累计风险为 31.9%;女性病例为 2,112,119 例,累计风险为 24.7%。此外,西欧和北欧的癌症发病率最高,其中丹麦的发病率高达每 10 万人 374.7 例,这得益于其先进的医疗保健和筛查体系,从而提升了整个地区的市场需求。

欧洲按性别和人口划分的癌症发病率和死亡率(2022 年)

地区 | 性别 | 人口 | 新增病例 | 年龄标准化率 | 累积风险 | 前三名领导者巨蟹座 | 癌症死亡人数 |

东欧 | 男性 | 137,314,603 | 680,411 | 295.9 | 31% | 前列腺、肺和结直肠 | 380,56 |

女性 | 154,548,370 | 680,908 | 226.3 | 22.8% | 乳腺、结直肠和子宫体 | 316,82 | |

男女 | 291,862,973 | 1,361,319 | 250.5 | 26.1% | 乳腺、结直肠和肺部 | 697,39 | |

北欧 | 男性 | 52,963,352 | 386,085 | 337.9 | 32.6 | 前列腺、肺和结直肠 | 149,83 |

女性 | 54,164,287 | 335,992 | 293 | 27.9% | 乳腺、结直肠和肺部 | 131,79 | |

男女 | 107,127,639 | 722,077 | 312.5 | 30.1% | 前列腺、乳腺和肺部 | 281,62 | |

南欧 | 男性 | 74,143,121 | 531,344 | 311 | 31.1% | 前列腺、肺和结直肠 | 250,04 |

女性 | 77,501,382 | 440,855 | 247.6 | 23.9% | 乳腺、结直肠和肺部 | 191,35 | |

男女 | 151,644,503 | 972,199 | 275.1 | 27.3% | 乳腺、结直肠和肺部 | 441,39 | |

西欧 | 男性 | 96,820,948 | 761,463 | 338.2 | 33.1% | 前列腺、肺和结直肠 | 311,42 |

女性 | 100,087,764 | 654,364 | 277.1 | 26.6% | 乳腺、结直肠和肺部 | 254,25 | |

男女 | 196,908,712 | 1,415,827 | 304 | 29.7% | 乳腺、结直肠和肺部 | 565,67 | |

全欧洲 | 男性 | 361,242,024 | 2,359,303 | 319.6 | 24.7% | 前列腺、肺和结直肠 | 1,091,871 |

女性 | 386,301,803 | 2,112,119 | 253.4 | 24.7% | 乳腺、结直肠和肺部 | 894,222 | |

男女 | 747,543,827 | 4,471,422 | 280 | 27.9% | 乳腺、结直肠和肺部 | 1,986,093 |

来源:美国国家医学图书馆

由于创新诊断技术的应用、强劲的医疗保健支出以及传染病和肿瘤疾病项目的开展,德国的免疫化学市场正日益受到关注。根据美国国家医学图书馆 (NLM) 2024 年 2 月发表的一篇文章,德国侵袭性化脓性链球菌分离株增加了 142%,同时流感嗜血杆菌分离株也增加了 90%。此外,28% 的住院患者检测出流感病毒,18% 检测出呼吸道合胞病毒,11% 检测出严重急性呼吸综合征冠状病毒 2 型。此外,德国 55 岁以上的成年人感染金黄色葡萄球菌的比例较高,每 10 万人中有 14.4 例感染,肺炎链球菌感染的比例为每 10 万人中有 2.1 例,这表明该市场前景乐观。

英国制药工业协会(ABPI)推出的可负担性举措、英国国家医疗服务体系(NHS)主导的癌症筛查项目、便捷的患者就医途径以及政府对精准医疗的承诺,都是推动英国免疫化学市场蓬勃发展的积极因素。正如英国研究与创新署(UKRI)于2023年7月发表的一篇文章所述,英国医学研究理事会(MRC)的精准医疗战略自启动以来,已成为英国国内研究的重要组成部分,并慷慨投入7500万英镑用于支持各类研究联盟。英国议会于2025年10月发表的一篇文章指出,生命科学产业对英国国内经济增长和投资至关重要,其营业额超过1460亿英镑,并在6170多家企业中雇佣了超过35.9万名员工。该行业的生产率是全国平均水平的2.5倍,因此对政府的增长目标至关重要。

免疫化学市场主要参与者:

- 罗氏诊断(瑞士)

- 雅培实验室(美国)

- 赛默飞世尔科技(美国)

- 丹纳赫公司(美国)

- 西门子医疗(德国)

- Bio-Rad Laboratories(美国)

- 贝克曼库尔特(美国)

- 安捷伦科技(美国)

- 默克集团(德国)

- Sysmex公司(日本)

- Fujirebio Inc.(日本)

- 东曹株式会社(日本)

- 堀场制作所(日本)

- 迈瑞医疗国际(中国)

- 兰道克斯实验室(英国)

- 生物梅里埃公司(法国)

- 细胞信号技术(美国)

- CSL有限公司(澳大利亚)

- Seegene 公司(韩国)

- 泛亚生物医疗有限公司(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 罗氏诊断是免疫化学领域的全球领导者,其Cobas分析仪被广泛应用于医院和实验室。公司专注于肿瘤和传染病诊断,这使其成为欧洲乃至全球的行业领军企业。

- 雅培公司的Architect和Alinity平台是免疫分析检测的核心,尤其是在传染病和心脏病领域。其广泛的全球布局以及在试剂和试剂盒方面的持续创新,使其成为市场增长的关键驱动力。

- 赛默飞世尔科技提供先进的免疫分析试剂和仪器,尤其注重科研应用。其将免疫化学融入精准医疗和生物技术研究,增强了其竞争优势。

- 丹纳赫公司及其子公司贝克曼库尔特在免疫化学诊断领域拥有强大的影响力。该公司专注于自动化和工作流程效率,使其系统成为大型临床实验室不可或缺的一部分。

- 西门子医疗是免疫分析仪领域的主要参与者,其Atellica平台提供高通量解决方案。其强大的欧洲业务基础和对数字诊断的投入巩固了其在免疫化学领域的领先地位。

以下是全球市场主要参与者的名单:

全球免疫化学市场竞争异常激烈,主要由罗氏、雅培和赛默飞世尔等跨国公司以及希森美康、迈瑞和世杰等亚太地区领先企业主导。战略举措包括并购、拓展新兴市场以及大力投资研发先进的免疫分析平台。各公司正日益采用数字病理学、人工智能驱动的诊断和即时检测解决方案来巩固其市场地位。政府支持的医疗保健计划以及与研究机构的合作进一步增强了市场竞争力。此外,2025年1月,ImmunityBio公司宣布,其与美国食品药品监督管理局(FDA)就其非肌层浸润性膀胱癌和非小细胞肺癌三个关键临床开发领域的持续磋商取得了重大进展,这将进一步推动免疫化学行业的增长。

免疫化学市场企业格局:

最新发展

- 2026 年 1 月,百健公司宣布,美国 FDA 已成功授予 litifilimab 突破性疗法认定,用于辅助治疗皮肤红斑狼疮 (CLE)。litifilimab 是一种首创的人源化 IgG1 单克隆抗体 (mAb),靶向血液树突状细胞抗原 2。

- 2025 年 12 月, Kura Oncology 公司公布了新的数据,证明 KOMZIFTI 具有合适的安全性,并且通过将维奈托克和阿扎胞苷结合,对携带 NPM1 突变的急性髓系白血病具有令人鼓舞的抗白血病活性。

- 2024 年 10 月,安斯泰来制药公司宣布,美国 FDA 已批准 VYLOY 与含氟尿嘧啶和铂的化疗药物联合使用,用于一线治疗局部晚期不可切除或转移性人表皮生长因子受体 2 的成人患者。

- Report ID: 8373

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。