HDPE导管市场展望:

2026年,高密度聚乙烯 (HDPE) 导管市场规模为44.8亿美元,预计到2035年将突破79.5亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.9%。预计2026年,高密度聚乙烯 (HDPE) 导管的行业规模将达到47.2亿美元。

基础设施建设和城镇化推动了高密度聚乙烯 (HDPE) 管道市场的扩张。城市人口的增加导致对电力、电信和水管理系统的需求增加。截至2024年9月,美国电力需求同比增长1.8%,这主要得益于电气化和工业回流。预计到2030年,数据中心的电力消耗将占年总发电量的11%至15%,高于目前的6%至8%。这标志着能源密集型设施需求的大幅增长。世界各国政府都在投资智慧城市项目,这需要高效的地下电缆管理,而这正是高密度聚乙烯 (HDPE) 管道的主要用途。

不断扩张的电网和宽带连接的光纤部署需要耐用且灵活的导管。高密度聚乙烯 (HDPE) 导管广泛用于地下电力线和光纤电缆的保护,尤其是在高增长城市地区。此外,城市化也增加了对高效排水和供水系统的需求。高密度聚乙烯 (HDPE) 导管因其耐腐蚀、柔韧性好、使用寿命长等特点,在地下管道应用中备受青睐。

许多政府正在大力推广可持续环保的建筑材料,而高密度聚乙烯 (HDPE) 导管具有可回收和节能的特点。城市中有利于地下布线的法规推动了对高密度聚乙烯 (HDPE) 导管的需求,使其超越了传统的裸露布线。

关键 HDPE导管 市场洞察摘要:

区域亮点:

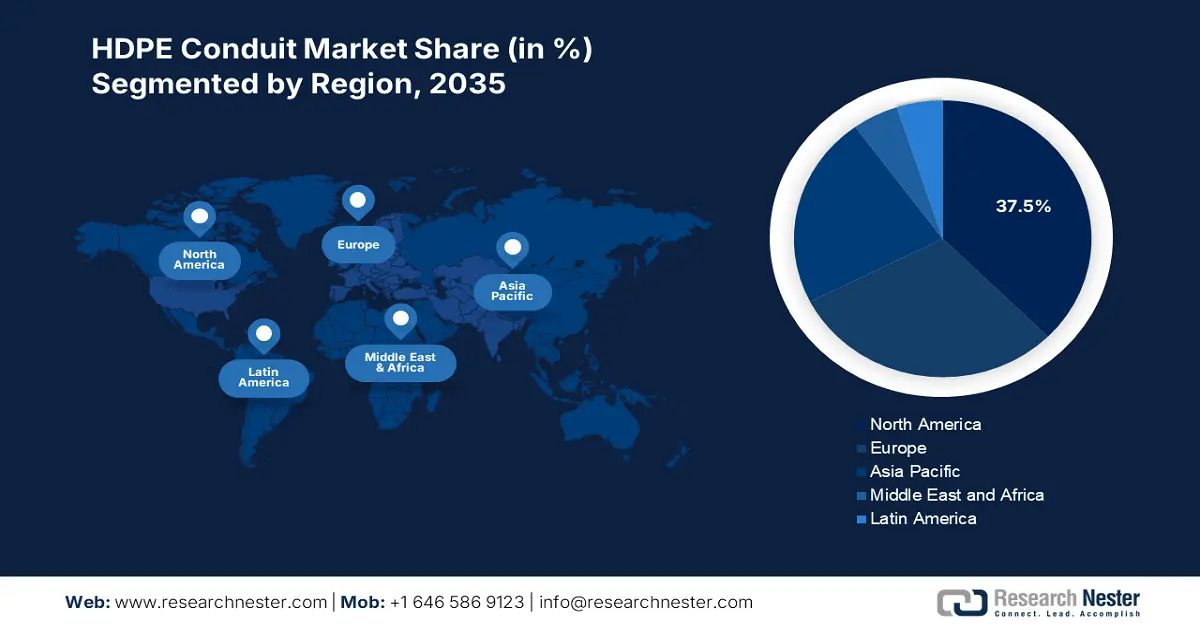

- 受电信基础设施扩张和光纤网络快速发展的推动,北美占据高密度聚乙烯 (HDPE) 导管市场的 37.5% 份额,引领市场,确保其在 2026 年至 2035 年期间保持市场领先地位。

- 预计欧洲高密度聚乙烯 (HDPE) 导管市场将在 2026 年至 2035 年间实现稳定的复合年增长率,这主要得益于正在进行的基础设施项目,包括铁路网络和能源设施的扩建。

细分市场洞察:

- 受光纤网络需求增长和政府支持的宽带基础设施投资的推动,到2035年,电信行业将实现显著增长。

- 预计到2035年,2至4英寸HDPE导管市场的份额将超过42.4%,这主要得益于5G部署、宽带扩展和可再生能源应用所需的导管需求。

主要增长趋势:

- 可再生能源项目不断增加

- 电力和电气应用的普及率不断提高

主要挑战:

- 供应链中断和物流挑战

- 认知有限,采用速度较慢

- 主要参与者:TE Connectivity、Conduit Fittings、Anvil International、Cornerstone Building Brands、Plastic Piping Systems、Reliance Worldwide Corporation、Saint-Gobain PAM、Omega Plastics 和 AmeriTex Pipe & Items LLC。

全球 HDPE导管 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 44.8 亿美元

- 2026 年市场规模: 47.2 亿美元

- 预计市场规模: 2035 年将达到 79.5 亿美元

- 增长预测: 5.9% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 37.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

HDPE 导管市场的增长动力和挑战:

增长动力

可再生能源项目不断涌现:受基础设施扩张、耐用性和成本效益的驱动,向可持续能源的转变正在推动高密度聚乙烯 (HDPE) 导管的需求。可再生能源项目需要大量的电缆来传输电力。高密度聚乙烯 (HDPE) 导管重量轻、耐用,并且耐化学腐蚀、防潮和紫外线,是恶劣环境下保护地下电缆的理想选择。大型太阳能和风电场使用高密度聚乙烯 (HDPE) 导管来保护电线免受极端天气条件和机械损坏的影响。

此外,随着更多可再生能源发电厂的开发,新的输配电网络也亟需新的解决方案。高密度聚乙烯 (HDPE) 导管用于连接可再生能源的变电站、微电网和智能电网的地下和架空布线。许多政府正在投资可再生能源,并为清洁能源项目提供激励措施。相关法规通常要求使用环保、可回收的材料,这使得高密度聚乙烯 (HDPE) 成为一种颇具吸引力的选择。根据国际能源署 (IEA) 的数据,2024 年全球能源投资首次超过 3 万亿美元,其中 2 万亿美元用于清洁能源技术和基础设施。- 电力和电气应用日益普及:电力需求不断增长,尤其是在发展中地区,导致输配电网络大规模扩张,从而推动了对用于地下和架空布线的高密度聚乙烯 (HDPE) 导管的需求。高压电力线需要坚固耐用、抗冲击的导管解决方案,而高密度聚乙烯 (HDPE) 是理想的选择。许多城市地区正在从架空电力线转向地下电网,以提高可靠性并减少极端天气造成的停电。

高密度聚乙烯 (HDPE) 导管具有卓越的机械保护性、防潮性和柔韧性,使地下安装更加轻松高效。此外,住宅、商业和工业项目等建筑行业的蓬勃发展,也推动了对高密度聚乙烯 (HDPE) 导管的需求,以实现安全高效的电气布线。数据中心、制造业和自动化等行业都需要可靠的导管系统来连接电气和控制线缆。

挑战

供应链中断和物流挑战:高密度聚乙烯 (HDPE) 导管主要由聚乙烯树脂制成,而聚乙烯树脂源自石油。石油和天然气行业的任何中断,例如炼油厂停工、自然灾害或地缘政治紧张局势,都可能限制原材料供应并推高价格。聚乙烯树脂成本的波动使制造商难以维持稳定的定价,从而影响盈利能力和需求。此外,全球贸易路线的中断也可能减缓供应链,导致项目延误。

- 认知度低,采用速度慢:许多承包商、工程师和基础设施规划人员习惯使用 PVC、金属或玻璃纤维导管,因此不愿改用 HDPE。即使 HDPE 能带来更好的长期效益,对旧材料的熟悉也会导致他们不愿采用。此外,在许多国家,由于初始成本较低,架空电力线和传统导管系统仍然很常见。HDPE 导管主要用于地下应用,但政府和公用事业公司向地下基础设施过渡的速度可能较慢。

HDPE导管市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025年) |

44.8亿美元 |

|

预测年度市场规模(2035 年) |

79.5亿美元 |

|

区域范围 |

|

HDPE 导管市场细分:

直径(小于 1 英寸、1 至 2 英寸、2 至 4 英寸、超过 4 英寸)

预计到2035年,2至4英寸的HDPE导管市场份额将超过42.4%。2至4英寸的HDPE导管非常适合用于光纤电缆的敷设,而光纤电缆对于5G部署、宽带扩展和智慧城市项目至关重要。地下电信基础设施投资的不断增长,也推动了对这些尺寸导管的需求。

这些尺寸的导管通常用于商业和住宅电力线的地下配电。电网现代化项目和城市地区地下电缆的不断增加正在推动需求。此外,太阳能和风力发电场需要灵活耐用的电线导管,因此 2 至 4 英寸的高密度聚乙烯 (HDPE) 导管是首选。这些尺寸在电缆容量和可再生能源电网连接安装的便捷性之间实现了完美平衡。

应用(电信、配电、供水、燃气输送和工业)

从应用角度来看,到2035年底,高密度聚乙烯 (HDPE) 导管市场中的电信领域预计将占据显著份额。市场增长主要源于对光纤网络、5G 扩展和宽带连接日益增长的需求。5G 技术的全球部署需要大量的地下电缆来连接手机信号塔和基站。高密度聚乙烯 (HDPE) 导管为光纤电缆提供卓越的保护,确保其在城乡部署中的长期性能。

随着高速互联网和数据服务需求的不断增长,电信公司正在投资光纤到户 (FTTH)、光纤到楼 (FTTB) 和光纤到路边 (FTTC) 网络。高密度聚乙烯 (HDPE) 导管因其柔韧性、耐用性和耐环境因素的特性,是地下光纤电缆安装的理想选择。受高速互联网需求增长和电信技术进步的推动,FTTB 的投资正在增长。新的联邦和州政府资助计划,例如德克萨斯州 7 亿美元的 BOOT 项目,正在促进光纤基础设施的投资,尤其是在农村地区。

我们对全球HDPE 导管市场的深入分析包括以下几个部分:

应用 |

|

直径 |

|

材料等级 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

HDPE 导管市场区域分析:

北美市场预测

到2035年,北美高密度聚乙烯(HDPE)导管市场的收入份额有望超过37.5%。该地区市场的增长得益于电信基础设施的扩张。受高速互联网和5G连接需求的推动,光纤网络的快速发展需要耐用的导管。高密度聚乙烯导管因其柔韧性、强度和耐环境因素而备受青睐。

美国可再生能源投资显著增长。根据美国可再生能源理事会 (ACORE) 的数据,2023 年,投资额超过 1050 亿美元,创下美国清洁能源历史上最高的年度投资额。此外,2024 年第三季度,清洁能源和交通运输领域的投资达到创纪录的 710 亿美元,同比增长 12%。

此外,世界资源研究所报告称,太阳能发电装机容量持续激增,预计2024年将新增39.6吉瓦(GW),打破历史纪录。目前,太阳能总装机容量约为220吉瓦,占美国电力供应的7%以上。清洁能源、联邦税收抵免以及美国创新型企业正在推动美国制造业的新一轮繁荣。

据美国清洁能源协会(ACP)统计,在能源税收抵免期间,已宣布新增超过10.5万个制造业岗位和186个清洁能源生产工厂。超过94个新的初级可再生能源工业项目已投入使用,实际投资总额超过730亿美元。

在加拿大,电信行业经历了大幅增长和投资,对全国经济和互联互通产生了重大影响。加拿大的移动无线网络覆盖率已达到99.7%,其中农村地区覆盖率达到98.5%,高速互联网覆盖率达到93.5%。加拿大正在持续努力提升服务可用性和速度,尤其是在服务欠缺的地区。

欧洲市场分析

预计欧洲在预测期内将保持稳定的复合年增长率。欧洲各地正在进行的基础设施项目,包括铁路网络和能源设施的扩建,增加了对耐用导管解决方案的需求。高密度聚乙烯 (HDPE) 导管因其柔韧性和耐腐蚀性而成为这些应用的首选,使其适合在各种环境下保护电力和通信电缆。

德国高度重视能源效率和可持续建筑实践,这推动了对符合严格标准和法规的高质量导管系统的需求。高密度聚乙烯 (HDPE) 导管以其耐用性和环保效益而闻名,与这些国家优先事项相符,因此在各种基础设施项目中得到了更广泛的采用。德国对可持续发展的承诺包括严格的能源效率规范,并注重减少建筑行业的碳排放。德国的目标是到2045年实现气候中和,并推广使用可持续材料和技术。

HDPE 导管市场主要参与者:

- IPEX

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Te Connectivity

- 导管配件

- 安维尔国际

- 基石打造品牌

- 塑料管道系统

- 信实全球公司

- 圣戈班穆松桥

- 欧米茄塑料

- AmeriTex Pipe & Items 有限责任公司

- 卡隆

- 欧博诺

- Pipelife

- Osmose 公用事业服务

- 乔治费歇尔

- 美国尼必可

主要参与者正在投资研发,以生产高质量、耐用且灵活的高密度聚乙烯 (HDPE) 导管,以满足电信和电力等行业不断变化的需求。领先的公司正在通过收购和合作扩大其在高密度聚乙烯 (HDPE) 导管市场的份额。此外,人们越来越重视环境责任,制造商在其产品中加入可回收材料,并开发能够抵抗环境压力的导管。这种方法不仅符合监管标准,也吸引了具有环保意识的消费者。

以下是 HDPE 导管市场的一些领先企业:

最新发展

- 2024年10月,OPW零售加油站和Dover旗下的KPS公司宣布推出其创新型导电3英寸(110/90毫米)双壁管道系统,该系统采用高密度聚乙烯(HDPE)制成。该系统是根据客户需求开发的,专为加油站前院、数据中心、备用发电机和主发电机的中高流量应用而设计,包括加注管线以及其他需要满足最严格规格的燃油和蒸汽管线。

- 2024 年 4 月,总部位于德克萨斯州塞奎因的AmeriTex Pipe & Items LLC公司正在德克萨斯州康罗建造一座新工厂,利用原生高密度聚乙烯和聚丙烯挤压波纹管,以满足该州对基础设施产品的需求。

- Report ID: 7367

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。