绿色氨生产市场展望:

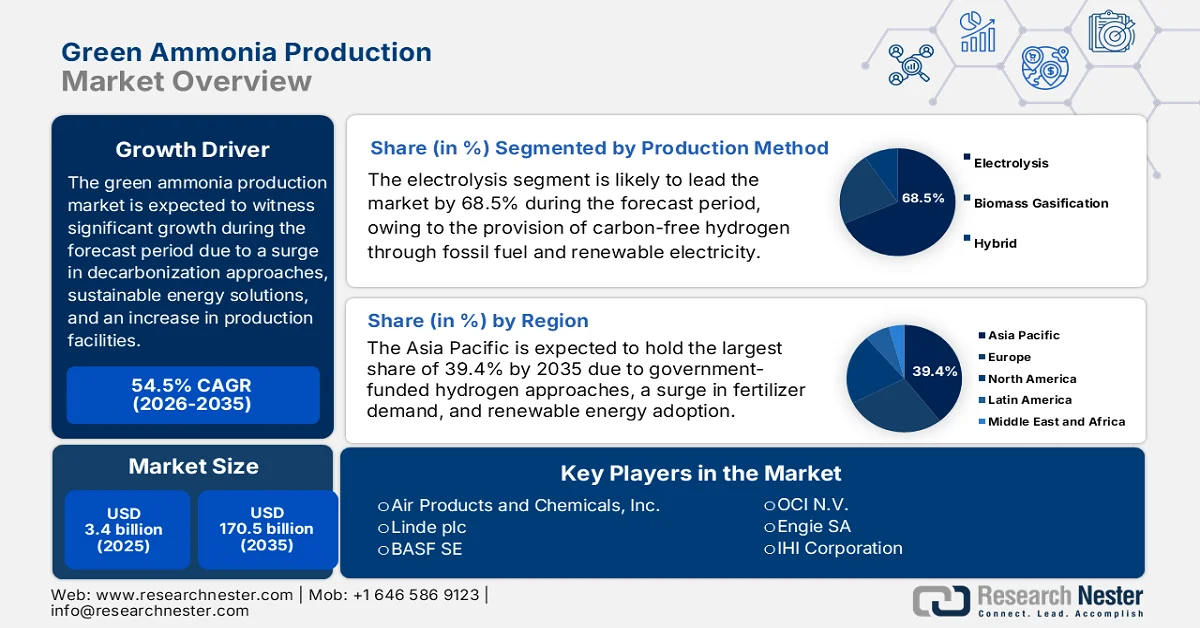

2025年绿色氨生产市场规模超过34亿美元,预计到2035年底将达到1705亿美元,在预测期(即2026-2035年)内,复合年增长率将达到54.5%。2026年,绿色氨行业规模估计为52亿美元。

由于投资者、政府和各行业都在积极转向可持续能源和脱碳解决方案,国际市场正在快速发展。根据Heliyon于2024年4月发布的官方统计数据,到2030年底,中国计划将其碳排放量减少88.5%至85.1%。此外,印度的减排比例最高,而德国的减排比例最低,预计分别为90.6%和52.45%。同样,预计到2050年底,美国的碳排放量将减少83.0%至79.8%。此外,尽管全球都在采取气候减缓战略,但有效将全球升温幅度控制在1.5摄氏度以内的碳预算正日益紧张,这为推动市场增长提供了有利条件。

此外,碳捕获与封存技术的整合、生产设施的数字化、绿色氨项目的金融化以及跨行业合作,正显著推动全球市场的发展。根据国际能源署(IEA)2026年发布的官方统计数据,目前已有近45个商业设施投入运营,将碳捕获、利用与封存(CCUS)技术应用于发电、燃料转化和工业流程。在此背景下,预计到2030年,碳捕获能力将增长35%,而碳捕获量将增长70%。这将使到2030年底,全球二氧化碳捕获总量达到每年近4.35亿吨。因此,随着产能的持续增长,该市场在各个领域的影响力也在不断扩大。

现有及计划中的大型碳捕集项目产能分析(2020-2030 年)

年 | 运营(百万吨/年) | 在建(年产量百万吨) | 先进开发(百万吨/年) | 概念和可行性(百万吨/年) | 与NZE的差距(百万吨/年) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

来源:国际能源署

关键 绿色氨生产 市场洞察摘要:

区域亮点:

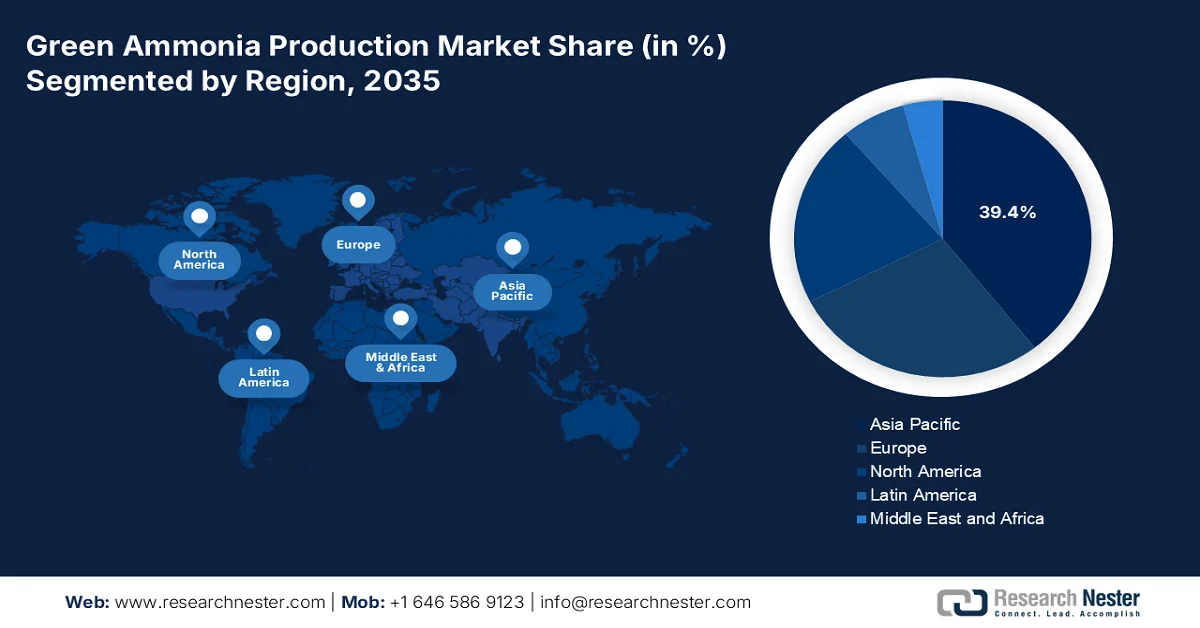

- 预计到 2035 年,亚太地区将在绿色氨生产市场占据 39.4% 的份额,这得益于政府支持的氢能战略、可再生能源加速整合以及化肥需求不断增长。

- 预计在 2026 年至 2035 年的预测期内,北美将实现最快的增长,这得益于不断增长的工业需求、强有力的公共资金计划以及氨作为氢载体的广泛应用。

细分市场洞察:

- 预计到 2035 年,在绿色氨生产市场中,电解法(生产方法类别)将占据 68.5% 的主导份额,这得益于通过可再生能源驱动的水分解产生无碳氢气。

- 预计在 2026 年至 2035 年期间,化肥级产品将占据第二大市场份额,这主要得益于其在氮肥中的重要作用以及全球对低碳农业投入品的推动。

主要增长趋势:

- 产业多元化指令激增

- 海上脱碳增加

主要挑战:

- 生产成本高、能源强度高

- 基础设施和供应链限制

主要参与者: Yara International ASA(挪威)、CF Industries Holdings, Inc.(美国)、西门子能源股份公司(德国)、蒂森克虏伯股份公司(德国)、Haldor Topsoe A/S(丹麦)、空气产品公司(美国)、林德集团(英国)、巴斯夫股份公司(德国)、OCI NV(荷兰)、Engie SA(法国)、IHI株式会社(日本)、三菱重工株式会社(日本)、川崎重工株式会社(日本)、伍德赛德能源集团有限公司(澳大利亚)、浦项控股株式会社(韩国)、三星工程有限公司(韩国)、信实工业有限公司(印度)、印度农民肥料合作有限公司(印度)、马来西亚国家石油化学集团有限公司(马来西亚)、Fertiberia SA(西班牙)。

全球 绿色氨生产 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 34亿美元

- 2026年市场规模: 52亿美元

- 预计市场规模:到2035年将达到1705亿美元

- 增长预测:复合年增长率 54.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占39.4%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:澳大利亚、加拿大、巴西、沙特阿拉伯、韩国

Last updated on : 5 February, 2026

绿色氨生产市场——增长动力与挑战

增长驱动因素

- 工业多元化需求激增:绿色氨生产市场正日益利用合成燃料、氢气储存和发电技术,积极拓展其应用领域。根据国际能源署(IEA)2025年发布的官方统计数据,截至2024年,国际电力需求增长了4.3%,较2023年的2.5%增幅显著。此外,2023年平均电力需求增速达到2.7%,几乎是同期整体能源需求增速的两倍。同时,全球电力消耗量增加了1080太瓦时(TWh),几乎是过去十年年均水平的两倍,这表明市场增长前景乐观。

- 海事脱碳进程加快:国际海事组织(IMO)的法规正积极推动船舶组织采用氨作为零碳燃料。根据联合国环境规划署(UNEP)2023年11月发布的一篇文章,各国政府计划到2030年底将化石燃料产量提高近110%,以确保将全球升温幅度控制在1.5摄氏度以内,比2摄氏度的目标高出69%。此外,根据美国能源部2023年6月发布的数据报告,承诺实现净零排放的国家数量迅速增长,目前这些国家承担了全球近70%的二氧化碳排放量,从而对市场扩张产生了积极影响。

- 政府资助的研发项目:包括日本新能源产业技术综合开发机构(NEDO)的项目和欧洲的“地平线欧洲”计划在内的大规模资助战略,正在推动氨合成和电解槽效率的提升。正如氨能源组织在2024年8月发表的一篇文章中所述,加拿大政府预计将通过H2Global竞标机制,拨款近3亿加元用于向欧洲出口氢气及其衍生品。根据该机制,Fertiglobe公司预计将在2027年至2033年间承诺从埃及向欧洲出口氨。这笔以差价合约形式支付的补贴总额预计将达到3.97亿欧元,这意味着市场蕴藏着巨大的增长机遇。

挑战

- 生产成本高昂且能源强度大:市场严重依赖可再生电力为电解槽供电,电解槽将水分解成氢气,然后再合成氨。与传统的天然气制氨相比,这一过程成本显著更高。可再生电力、电解槽技术和基础设施的成本仍然很高,使得绿色氨在短期内竞争力不足。例如,绿色氨的平准化成本通常高于化石基氨。此外,即使使用可再生能源,哈伯-博世法的能源强度也带来了效率方面的挑战。如果可再生能源和电解槽的成本不能大幅降低,绿色氨的广泛应用将受到限制。

- 基础设施和供应链限制:全球氨生产、储存和运输的基础设施大多是为传统氨设计的。此外,向绿色氨转型需要进行重大升级,包括采用可再生能源发电的工厂、专用储存设施和安全的运输系统。氨具有毒性,需要严格的安全规程,这使得规模化生产变得复杂。此外,作为绿色氨前体的可再生氢缺乏成熟的供应链,也造成了市场瓶颈。许多地区缺乏能够处理大规模绿色氨流量的管道、码头和分销网络。例如,海运枢纽的氨加注设施仍处于早期发展阶段,从而限制了该行业的增长。

绿色氨生产市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

54.5% |

|

基准年市场规模(2025 年) |

34亿美元 |

|

预测年份市场规模(2035 年) |

1705亿美元 |

|

区域范围 |

|

绿色氨生产市场细分:

生产方法细分分析

作为生产方法之一的电解工艺预计到2035年底将占据绿色氨生产市场68.5%的最大份额。该工艺的快速发展主要得益于利用可再生电力高效分解水制取无碳氢气,从而有效减少对化石燃料的依赖。根据国际能源署(IEA)2026年发布的官方统计数据,专用制氢电解产能持续增长,到2023年底已达到1.4吉瓦。与此同时,电解槽的制造产能也翻了一番,同年达到25吉瓦,显著推动了该工艺的增长和扩张,并对全球整体市场的发展产生了积极影响。

产品类型细分市场分析

预计在预测期内,肥料级氨将占据第二大市场份额。该细分市场的增长主要归功于其在农业中的关键作用。氨是氮肥的关键原料,而氮肥对于提高作物产量和保障粮食安全至关重要。随着全球人口增长和对可持续农业实践需求的不断提高,肥料级绿色氨越来越受到青睐,取代了源自化石燃料的传统氨。此外,各国政府都在强制推行农业脱碳,这为农民和化肥生产商向低碳替代方案转型提供了强有力的激励。例如,印度的SIGHT项目每年汇集数十万吨绿色氨的需求,确保其在化肥行业的长期应用。

纯度类型细分分析

在规定的期限结束时,作为纯度类型细分市场的一部分,超高纯度氨预计将占据绿色氨生产市场第三大份额。该细分市场的发展主要得益于制药、电子和特种化学品等行业对无污染原料的需求。半导体制造和先进材料(包括砷化镓晶片)的兴起,进一步推高了对超纯氨作为原料的需求。日本和韩国等拥有强大电子和化工产业的国家正在大力投资建设以可再生能源为动力的高纯氨生产设施。例如,日本新能源产业技术综合开发机构(NEDO)的项目支持超纯化学合成方面的研发,从而确保其在全球半导体供应链中的竞争力。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

生产方法 |

|

产品类型 |

|

纯度类型 |

|

最终用户行业 |

|

应用 |

|

能源应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

绿色氨生产市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区绿色氨生产市场将占据全球39.4%的最高份额。该地区市场的增长主要归功于政府资助的氢能战略、可再生能源的整合以及化肥需求的增长。根据国际能源署(IEA)2026年发布的官方统计数据,现代化可再生能源在该地区最终能源消费中的占比将达到13.0%,并呈现超过135%的增长趋势。此外,废弃物和生物燃料的最终消费量在该地区占比高达58%。其中,工业领域占比34.0%,交通运输领域占比5.1%,商业和公共服务领域占比1.9%。各国可再生能源的扩张正在显著提升该市场的份额。

亚太地区现代可再生能源在最终能源消费中的份额分析(2022 年)

国家 | 分享 % |

老挝 | 32.4 |

斯里兰卡 | 31.6 |

新西兰 | 30.4 |

柬埔寨 | 27.5 |

越南 | 22.7 |

尼泊尔 | 19.3 |

印度 | 18.4 |

泰国 | 16.2 |

印度尼西亚 | 14.0 |

澳大利亚 | 13.5 |

来源:国际能源署

由于政府大力投入、产业规模扩大以及巨大的化肥需求,中国绿色氨生产市场正显著增长。据美国国家医学图书馆(NLM)2022年6月发表的一篇文章报道,中国的绿色氨生产举措已取得一定成效,国内粮食产量中化肥利用效率的平均估值提高了2.5个百分点。此外,根据中国国家统计局的数据,全国单位面积农用化肥折现量为446.1公斤/公顷,成功超过了全球认可的225公斤/公顷的上限。同时,农业农村部发布了《化肥使用零增长行动计划》以及《农业部关于治理农业地表污染的实施意见》,进一步推动了市场增长。

工业脱碳、农业需求、政府资助的招标、长期应用的激增以及国家氢能计划的实施,这些因素共同推动了印度绿色氨生产市场的增长。根据印度新闻信息局(PIB)政府于2024年6月发布的政府预测,新能源和可再生能源部(MNRE)已积极实施国家绿色氢能计划(NGHM),并设定了雄心勃勃的目标,即到2030年底实现每年500万吨绿色氢的产能。此外,根据第二阶段第一期招标计划,可供有效招标的绿色氨产能已达到每年55万吨。而且,这一数字已进一步增加到每年75万吨,表明印度政府正大力响应全国对绿色氢及其衍生物的需求。

北美市场洞察

预计在预测期内,北美绿色氨生产市场将成为增长最快的地区。该地区市场的发展主要得益于工业需求的增长、政府的大力支持以及化肥原料和关键氢载体的丰富资源。根据《环境化学工程杂志》2023年6月发布的官方统计数据,美国目前有多个研发项目正在进行,其中包括在东南部和加利福尼亚州将氢气掺入天然气管道的比例提高到近20%,在佛罗里达州建设一座20兆瓦的绿色氢能发电厂,在北卡罗来纳州建设一座氢气含量为5%的天然气加工厂,以及在俄亥俄州建设一座氢气含量为15%至20%的类似工厂。这些项目表明,整个地区的市场都蕴藏着巨大的增长潜力。

由于联邦政府提供清洁能源资金、美国环保署(EPA)的绿色化学计划以及农业需求的激增,美国的绿色氨生产市场正蓬勃发展。根据美国能源部2022年9月发布的政府估算,该部门已正式签署《基础设施投资与就业法案》(也称《两党基础设施法》),该法案提供620亿美元的资金,其中包括95亿美元用于清洁氢能。此外,截至2022年8月,美国总统签署了《通货膨胀抑制法案》(IRA),该法案为氢能提供了一系列激励措施和政策,例如生产税收抵免,以促进国内清洁氢能的发展,从而有利于市场发展。

联邦政府对清洁能源的预算拨款、绿色债券融资以及出口和农业潜力,都在推动加拿大绿色氨生产市场的发展。根据加拿大清洁能源组织2023年3月发表的一篇文章,加拿大化学工业协会估计,加拿大超过7万种日常消费品含有化学品,超过95%的制成品都高度依赖化学技术。此外,国际能源署在其“2050年净零排放”情景中预测,对化学工业产品的需求将出现显著增长,假设塑料回收率提高,预计到2030年底,需求量将增长25%。因此,基于所有这些发展,加拿大绿色氨市场正在逐步发展。

欧洲市场洞察

预计到既定时间节点结束时,欧洲绿色氨生产市场将实现显著增长。该地区市场的增长主要得益于可持续化学技术的进步、欧盟“地平线欧洲”计划和“绿色协议”资金的大力支持,以及氨在化肥和船舶燃料脱碳领域作用日益受到重视。根据欧盟委员会2025年12月发布的官方统计数据,有害化学品的消耗量已大幅下降,减少了4700万吨。此外,截至2024年,对人类健康危害最大的物质的产量已从5500万吨逐步下降至4500万吨。同时,同期关注物质的产量也从2700万吨下降至1900万吨,而有害物质的产量也从1.54亿吨下降至1.09亿吨,从而增强了市场的吸引力。

欧洲化学品生产分析(2014-2024)

年 | 危险品和非危险品(百万吨) | 对健康有害(百万吨) | 对环境有害(百万吨) |

2014 | 89.2 | 86.8 | 89.4 |

2015 | 88.2 | 85.0 | 86.4 |

2016 | 89.5 | 85.8 | 86.6 |

2017 | 93.8 | 90.8 | 94.9 |

2018 | 92.9 | 88.0 | 90.5 |

2019 | 89.0 | 85.5 | 87.8 |

2020 | 85.1 | 83.1 | 85.1 |

2021 | 88.0 | 86.1 | 91.7 |

2022 | 79.3 | 77.3 | 79.5 |

2023 | 71.3 | 70.1 | 77.4 |

2024 | 75.7 | 72.9 | 79.9 |

来源:欧盟委员会

由于政府资助的脱碳计划、强大的工业基础以及对氢和氨的日益重视,德国的绿色氨生产市场正日益受到关注。根据德国联邦经济部(ITA)2025年8月发布的政府预测,德国联邦经济部预计将在2023年至2027年间通过H2Global基金会项目进口近25.9万吨绿色氨。正如《应用能源》(Applied Energy)2023年3月发表的一篇文章所述,德国港口绿色氨的平准化价格为109.3欧元/兆瓦时。此外,绿色氢的生产成本为每兆瓦时30.43欧元,而绿色氢的生产成本为每兆瓦时59.4欧元。同时,绿色氨交付总平准化成本的88.39欧元/兆瓦时均来自电力供应,这进一步推动了德国绿色氨市场的增长。

循环经济战略、生态规划、能源转型计划以及对可持续化学品的坚定承诺,正在推动法国市场的发展。根据气候经济研究所2023年5月发布的数据报告,氨生产脱碳的投资需求从节约能源方案下的30亿欧元到绿色技术方案下的140亿欧元不等。此外,预计到2050年底,140亿欧元的投资需求将是最高的。同时,2030年脱碳目标以及欧洲排放交易体系中提供的免费配额,也为快速大幅投资以实现整个行业的脱碳提供了有力激励,进而促进了法国市场的增长。

绿色氨生产市场主要参与者:

- 雅苒国际 ASA(挪威)

- CF Industries Holdings, Inc.(美国)

- 西门子能源股份公司(德国)

- 蒂森克虏伯股份公司(德国)

- Haldor Topsoe A/S(丹麦)

- 美国空气产品公司

- 林德公司(英国)

- 巴斯夫股份公司(德国)

- OCI NV(荷兰)

- Engie SA(法国)

- IHI株式会社(日本)

- 三菱重工株式会社(日本)

- 川崎重工业株式会社(日本)

- 伍德赛德能源集团有限公司(澳大利亚)

- 浦项控股公司(韩国)

- 三星工程有限公司(韩国)

- 信实工业有限公司(印度)

- 印度农民肥料合作有限公司(印度)

- 国油化学集团有限公司(马来西亚)

- Fertiberia SA(西班牙)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 雅苒国际股份有限公司是全球最大的化肥生产商之一,也是绿色氨项目的先驱,致力于利用可再生能源实现化肥生产的脱碳。该公司正在挪威和澳大利亚积极开发大型绿色氨生产设施,以服务于农业和航运燃料市场。

- CF Industries Holdings, Inc.是美国领先的氨生产商,大力投资清洁氢能和绿色氨技术。该公司正在扩大产能以满足农业需求,同时积极响应美国能源部的脱碳倡议。

- 西门子能源股份公司在通过先进的电解槽技术和可再生能源整合实现绿色氨生产方面发挥着关键作用。其在欧洲各地的合作伙伴关系支持着符合区域绿色协议可持续化学品目标的大型项目。

- 蒂森克虏伯股份公司是氨合成领域的主要技术供应商,提供可扩展的绿色氢气制氨解决方案。该公司与全球合作伙伴携手部署工业规模的装置,巩固了德国在化学脱碳领域的领先地位。

- 霍尔多·托普索公司(Haldor Topsoe A/S)专注于高效氨合成所需的催化剂和工艺技术。该公司致力于在全球范围内推进绿色氨项目,重点在于降低生产成本,并推动绿色氨在化肥和能源领域的广泛应用。

以下是全球市场主要参与者的名单:

国际绿色氨生产市场竞争异常激烈,领先企业纷纷采取长期承购协议、政府支持的合作项目以及大规模可再生能源并网等战略。总部位于欧洲的雅苒(Yara)和蒂森克虏伯(Thyssenkrupp)等公司正在利用区域绿色协议资金,而美国CF工业公司和空气产品公司(Air Products)等公司则受益于美国能源部氢能中心计划。包括日本IHI和印度信实工业(Reliance)在内的亚洲制造商正通过国家氢能计划扩大生产规模。此外,2025年7月,雅苒公司(YamnaCo Ltd)宣布与安得拉邦新能源和可再生能源发展公司(NREDCAP)成功签署谅解备忘录(MoU)。该备忘录标志着该公司在安得拉邦建设大型绿色氨和氢能项目的计划迈出了重要一步,从而推动全球绿色氨生产行业的发展。

绿色氨生产市场企业格局:

最新发展

- 2025年7月,远景能源已成功投产全球最先进、规模最大的绿色氨和氢气生产基础设施。该基础设施采用最先进的离网可再生能源系统供电,该系统是首个完全实现人工智能赋能、稳定性和实时优化的同类系统。

- 2025 年 6 月,丸红株式会社与国际绿色技术组织远景能源股份有限公司签署了一项长期承购协议,在中国利用可再生能源生产氨。

- 2025 年 5 月,巴斯夫扩大了其可持续产品组合,成为中欧首家可再生氨生产商,通过向其位于路德维希港的 Verbund 工厂的氨生产装置中注入氢气,占该工厂 24.5% 的份额。

- Report ID: 8384

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。